頻(pín)域分(fēn)析,難覓上帝奏出的(de)旋律

發布時(shí)間:2016-05-27 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:論頻(pín)域分(fēn)析在投資中的(de)應用(yòng)對(duì)于任何一個(gè)量化(huà)策略,如何從價格走勢中剔除噪音(yīn),得(de)到趨勢線并以此預測未來(lái)。

1 再論頻(pín)域分(fēn)析

對(duì)于任何一個(gè)量化(huà)策略,如何從價格走勢中剔除噪音(yīn),得(de)到趨勢線并以此預測未來(lái),無疑是一個(gè)令人(rén)心潮澎湃的(de)研究課題。我們在前篇文章(zhāng)《如何聆聽(tīng)股價中的(de)旋律?》中對(duì)此做(zuò)出初步分(fēn)析,發現可(kě)以通(tōng)過頻(pín)域分(fēn)析去掉高(gāo)頻(pín)擾動,得(de)到特定頻(pín)率的(de)低頻(pín)收益率曲線。然而在實證中使用(yòng)該方法效果有限,并留下(xià)一個(gè)問題,即低頻(pín)收益率分(fēn)量的(de)趨勢到底能否在未來(lái)持續?

2 差之毫厘,謬以千裏

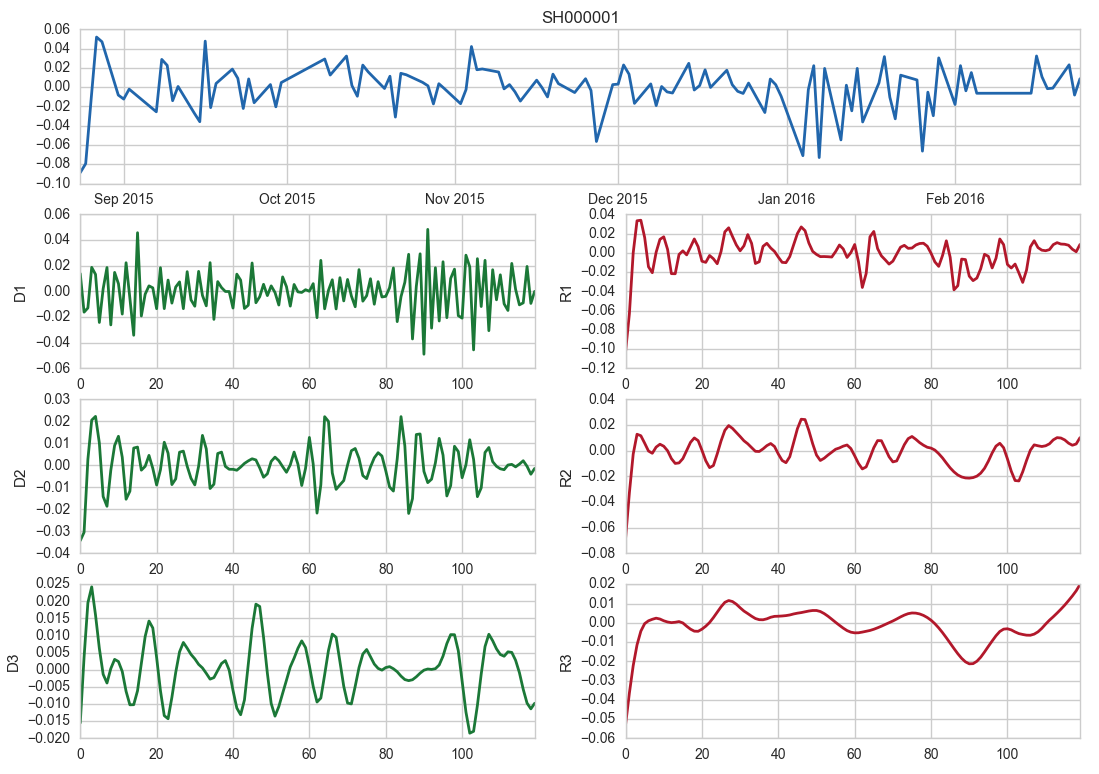

我們依然以上證指數在 2015 年 8 月(yuè) 24 日至 2016 年 2 月(yuè) 24 日間六個(gè)月(yuè)的(de)日收益率曲線爲例,采用(yòng)小波分(fēn)析對(duì)該收益率序列進行時(shí)頻(pín)變換,逐次剝離 3 級高(gāo)頻(pín)擾動,以期捕捉低頻(pín)趨勢。結果如圖 1 所示。

圖 1 上證指數日收益率截至 2016 年 2 月(yuè) 24 日的(de)小波分(fēn)析

圖 1 的(de)詳細解釋請見《如何聆聽(tīng)股價中的(de)旋律?》。圖中三條紅色 Ri 曲線表示在剔除相應高(gāo)頻(pín)擾動後的(de)殘餘低頻(pín)分(fēn)量。小波分(fēn)析結果說明(míng),三種不同頻(pín)率下(xià)的(de)低頻(pín)收益率 R1,R2,R3 在 2016 年 2 月(yuè) 24 日都清晰地顯示出向上的(de)趨勢。如果以此作爲收益率預測的(de)依據,那麽會得(de)到後市會在這(zhè)三種頻(pín)率上繼續上漲的(de)結論。然而,上證指數在接下(xià)來(lái)的(de)幾個(gè)交易日大(dà)跌逾兩百點(見圖 2),即預測完全失效。

圖 2 上證指數 2016 年 2 月(yuè) 24 日之後走勢

3 無法跨越的(de)邊界

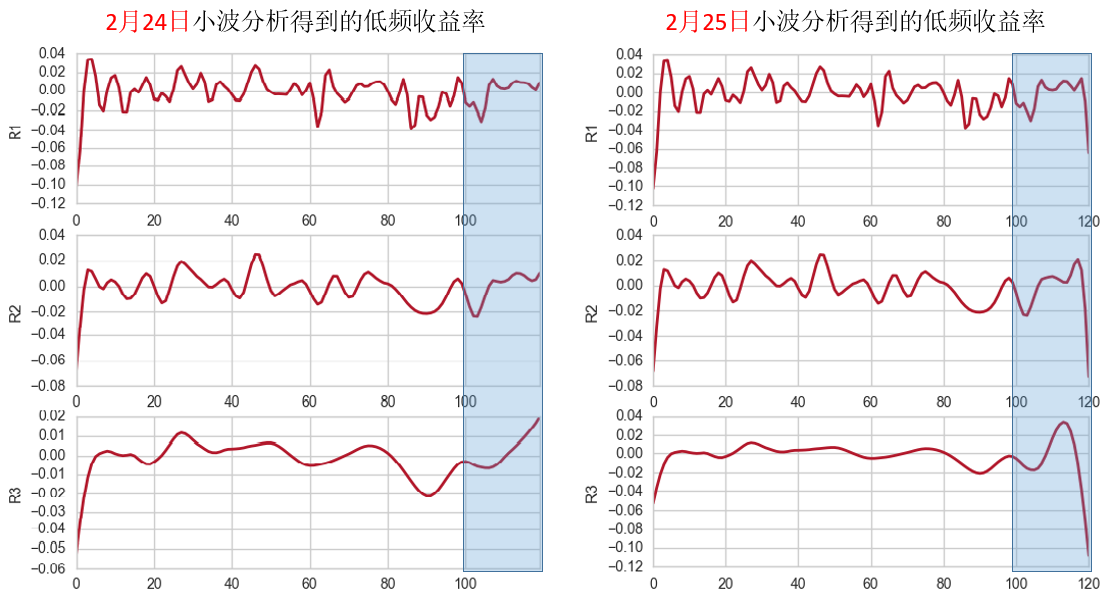

如何解釋頻(pín)域分(fēn)析結果和(hé)大(dà)盤實際走勢的(de)巨大(dà)反差?我們對(duì)比一下(xià) 2 月(yuè) 24 日和(hé) 2 月(yuè) 25 日的(de)小波分(fēn)析(依然以 2015 年 8 月(yuè) 24 日爲起點,如圖 3 所示),可(kě)以看出 25 号大(dà)跌使得(de)前後兩天的(de)小波分(fēn)析結果産生了(le)巨大(dà)的(de)差異。

圖 3 兩個(gè)連續交易日的(de)小波分(fēn)析出現明(míng)顯不同

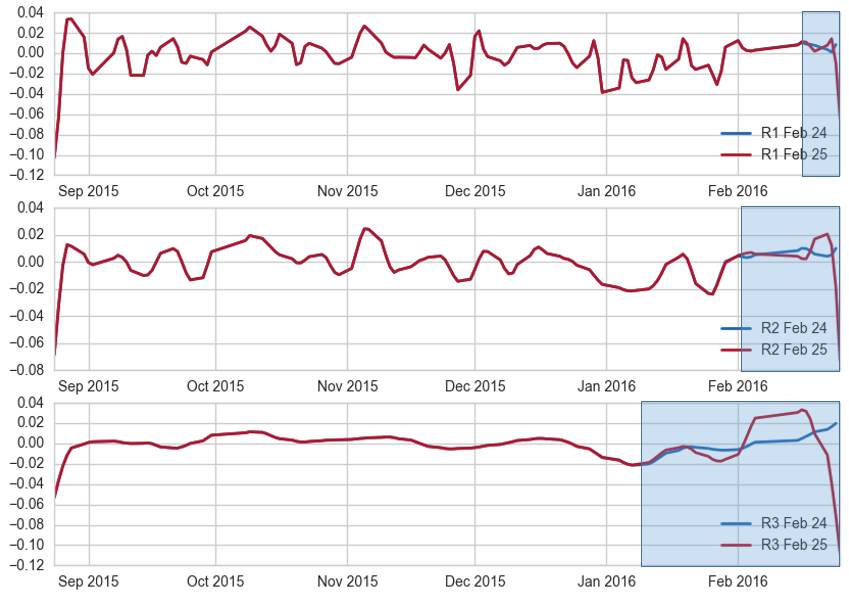

比較這(zhè)連續兩日的(de)小波分(fēn)析結果(圖 4)可(kě)以進一步發現:對(duì)于頻(pín)率最高(gāo)的(de) R1,二者近一周的(de)數值明(míng)顯不同;對(duì)于頻(pín)率稍低的(de) R2,近一個(gè)月(yuè)的(de)數值明(míng)顯不同;而對(duì)于頻(pín)率最低的(de) R3,近 50 天左右的(de)數值明(míng)顯不同。

圖 4 上證指數 2 月(yuè) 24 和(hé) 2 月(yuè) 25 日小波分(fēn)析結果對(duì)比

上述分(fēn)析說明(míng)以下(xià)兩點:

1. 如果進行小波分(fēn)析所選擇的(de)截止時(shí)點是 T,由于未來(lái)的(de)收益率未知,得(de)到的(de)低頻(pín)曲線在接近 T 的(de)部分(fēn)存在誤差。這(zhè)種誤差又稱作邊界效應。

2. 邊界效應作用(yòng)的(de)範圍,随頻(pín)率的(de)降低而增大(dà)。長(cháng)期趨勢受突變的(de)影(yǐng)響更大(dà)。

4 上帝奏出的(de)旋律,難以降落凡間

爲消除頻(pín)域分(fēn)析的(de)邊界效應的(de),必須提前知道收益率時(shí)間序列未來(lái)一段時(shí)間的(de)漲跌。在任何一個(gè)時(shí)間點,隻有知道了(le)未來(lái)的(de)低頻(pín)走勢,才能正确地得(de)到該時(shí)點的(de)低頻(pín)趨勢。因此,想正确預測低頻(pín)趨勢的(de)努力往往是徒勞的(de)。前文中,我們用(yòng)頻(pín)域分(fēn)析構建了(le)一個(gè)策略。我們在此進一步深化(huà)這(zhè)個(gè)實驗來(lái)說明(míng)由于無法正确預測未來(lái)收益,頻(pín)域分(fēn)析不能獨立的(de)成爲一個(gè)有效的(de)投資策略。考慮如下(xià)兩種情況:

1. 正常的(de)頻(pín)域分(fēn)析(即未來(lái)收益率未知),略去超高(gāo)頻(pín)噪聲後,用(yòng)得(de)到的(de)低頻(pín)分(fēn)量對(duì)後兩個(gè)交易日的(de)股票(piào)漲幅進行預測,如果預測爲漲則在後兩個(gè)交易日滿倉,否則爲空倉(不考慮交易成本)。

2. 假設已知未來(lái)兩個(gè)交易日收益率的(de)頻(pín)域分(fēn)析(開天眼),其他(tā)條件同上。

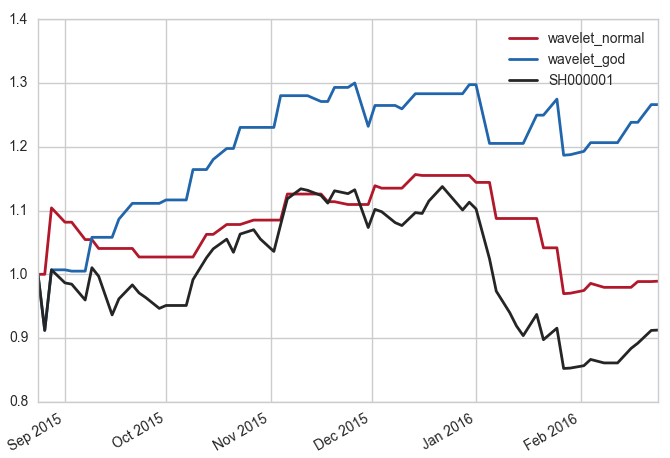

圖 5 假想淨值曲線對(duì)比

圖 5 顯示了(le)這(zhè)兩種策略在 2015 年 8 月(yuè) 24 日到 2016 年 2 月(yuè) 24 日之間的(de)淨值曲線(紅色爲正常的(de)頻(pín)域分(fēn)析,藍色爲假想開天眼的(de)頻(pín)域分(fēn)析)。作爲比較,黑(hēi)色曲線爲同期上證指數的(de)淨值。結果顯示正常的(de)頻(pín)域分(fēn)析雖然戰勝了(le)上證指數,但其在實驗周期内并沒有錄得(de)正收益;而開天眼策略的(de)淨值曲線由于用(yòng)到了(le)未來(lái)的(de)數據,大(dà)概率正确地預測了(le)後兩個(gè)交易日的(de)漲跌,得(de)到超過 25% 的(de)收益。

5 結語

很多(duō)學者和(hé)金融量化(huà)團隊将時(shí)域頻(pín)域變換引入到投資品收益率的(de)分(fēn)析和(hé)預測中。我們的(de)研究發現,金融投資品收益率的(de)難預測性使得(de)頻(pín)域分(fēn)析得(de)到的(de)低頻(pín)收益率分(fēn)量存在明(míng)顯的(de)邊界效應 — 預測誤差。這(zhè)是由低頻(pín)趨勢分(fēn)量的(de)延遲本性決定的(de)(因爲投資品後市的(de)走勢是由未來(lái)新的(de)因素決定,包括基本面變化(huà),宏觀經濟政策,流動性風險,以及突發事件等,而這(zhè)些無法由當前的(de)量價信息有效反映)。在無法預知未來(lái)低頻(pín)走勢的(de)前提下(xià),頻(pín)域分(fēn)析的(de)結果往往不能得(de)到正确的(de)預測結果。僅僅基于頻(pín)域分(fēn)析結果的(de)投資策略通(tōng)常也(yě)無法有效地獲得(de)正收益。

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。