想當網紅?三根布林(lín)線一個(gè)直播間

發布時(shí)間:2016-06-14 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文以布林(lín)帶爲例,揭開技術分(fēn)析的(de)神秘面紗、闡明(míng)使用(yòng)技術分(fēn)析的(de)真谛。

1 直播間的(de)大(dà)神

在一個(gè)普通(tōng)的(de)周四下(xià)午兩點,你一如往常地登錄網絡直播平台“逗愚”,進入人(rén)氣主播“查爾斯道·墨菲·利弗摩爾”的(de)直播間,期待聽(tīng)聽(tīng)大(dà)神通(tōng)過量價技術分(fēn)析對(duì)收盤前最後一小時(shí)走勢的(de)看法。由于股市早盤跳水(shuǐ),你已絕望,把所有的(de)希望都寄托在這(zhè)位主播大(dà)神的(de)身上。你的(de)耳麥裏傳來(lái)了(le)熟悉的(de)聲音(yīn):“看看看,這(zhè)裏布林(lín)線扭頭了(le)!看見沒?股價馬上要碰到布林(lín)帶上軌,這(zhè)可(kě)能是到了(le)局部高(gāo)點了(le),可(kě)以考慮出手……”。你按照(zhào)大(dà)神的(de)指點賣出了(le)一些倉位,事後來(lái)看那确實是當天最後一小時(shí)内的(de)一個(gè)還(hái)不錯的(de)賣點。收盤後你心滿意足。而這(zhè)位大(dà)神仿佛又一次證明(míng)了(le)自己多(duō)麽深谙技術分(fēn)析,他(tā)的(de)直播在平台上是叫好又叫座。

今天我們就來(lái)聊聊技術分(fēn)析。

2 技術分(fēn)析

技術分(fēn)析是指研究已有的(de)投資品量價信息來(lái)預測價格的(de)趨勢與決定投資的(de)策略。理(lǐ)論上,技術分(fēn)析隻考慮市場(chǎng)的(de)價格行爲。其基本假設是“曆史會不斷重演”、試圖借由大(dà)量的(de)統計資料來(lái)預測行情走勢。在技術分(fēn)析的(de)發展長(cháng)河(hé)中誕生了(le)很多(duō)技術指标,它們是通(tōng)過價格和(hé)成交量按不同方法計算(suàn)得(de)到的(de)。這(zhè)其中流行的(de)指标包括 MACD(Gerald 2005)、KDJ(Lane 1984)、以及布林(lín)線(Bollinger 2002)等。本篇文章(zhāng)标題中雖提及布林(lín)線,但并不是針對(duì)它,而僅僅是以布林(lín)線爲例說明(míng)技術分(fēn)析在量化(huà)投資中是否有用(yòng)。本文所述的(de)研究方法也(yě)可(kě)被移植到其他(tā)的(de)技術指标上。

3 毫無神秘色彩的(de)布林(lín)帶

布林(lín)帶是由約翰·布林(lín)(John Bollinger)在 1980 年代發明(míng)的(de)技術分(fēn)析工具。它結合了(le)移動平均和(hé)标準差的(de)概念,基本型态是由三條軌道線(布林(lín)線)組成的(de)帶狀通(tōng)道(中軌和(hé)上、下(xià)軌各一條),稱爲布林(lín)帶。中軌爲股價的(de)平均成本,上軌和(hé)下(xià)軌可(kě)分(fēn)别視爲股價的(de)壓力線和(hé)支撐線。布林(lín)帶三條軌道的(de)數學定義非常簡單,具體地有:

中軌 = N 時(shí)間段的(de)簡單移動平均線

上軌 = 中軌 + K × N 時(shí)間段的(de)标準差

下(xià)軌 = 中軌 − K × N 時(shí)間段的(de)标準差

通(tōng)常取 N = 20 和(hé) K = 2。以每日股價爲例,N = 20 其實就是 20 日均線或“月(yuè)均線”。K = 2 這(zhè)表明(míng)考慮 2 個(gè)标準差。因爲依照(zhào)正态分(fēn)布規則,約有 95% 的(de)數值會分(fēn)布在距離均值正負 2 個(gè)标準差的(de)範圍内(關于股票(piào)價格是否滿足正态分(fēn)布,本文不做(zuò)論述)。圖 1 展示了(le)上證指數在 2013 年 9 月(yuè) 12 日至 12 月(yuè) 16 日之間的(de)價格走勢和(hé)相應的(de)布林(lín)帶。

圖 1 上證指數在 2013 年 9 月(yuè) 12 至 12 月(yuè) 16 日之間的(de)價格曲線和(hé)布林(lín)帶

4 認清布林(lín)帶

在技術分(fēn)析領域中,結合布林(lín)帶的(de)三條軌道線以及布林(lín)帶的(de)開口和(hé)收口,可(kě)以有很多(duō)不同的(de)使用(yòng)方法。這(zhè)裏我們僅以一個(gè)最簡單規則進行分(fēn)析。這(zhè)個(gè)規則是布林(lín)帶的(de)上軌對(duì)價格形成壓力,而其下(xià)軌對(duì)價格形成支撐;因此當股價觸及上軌的(de)時(shí)候考慮逐步減倉賣出,當股價觸及下(xià)軌的(de)時(shí)候考慮逐步加倉買入(也(yě)有人(rén)是反過來(lái)用(yòng)這(zhè)個(gè)規律的(de),即在觸及上軌時(shí)買入,觸及下(xià)軌時(shí)賣出),我們在下(xià)文還(hái)将提及。

從圖 1 中可(kě)以看到,上證指數的(de)價格似乎是滿足這(zhè)個(gè)規律,在布林(lín)帶的(de)上下(xià)軌之間往複移動。按照(zhào)上述規律可(kě)以判斷在 2013 年 12 月(yuè) 16 日之後,上證指數将企穩回升。然而,現實狠狠踐踏了(le)情懷,指數在那之後持續跌勢近一個(gè)月(yuè),到 2014 年 1 月(yuè) 21 日才止跌(圖 2)。

圖 2 上證指數在 2013 年 12 月(yuè) 16 日之後一個(gè)半月(yuè)的(de)走勢

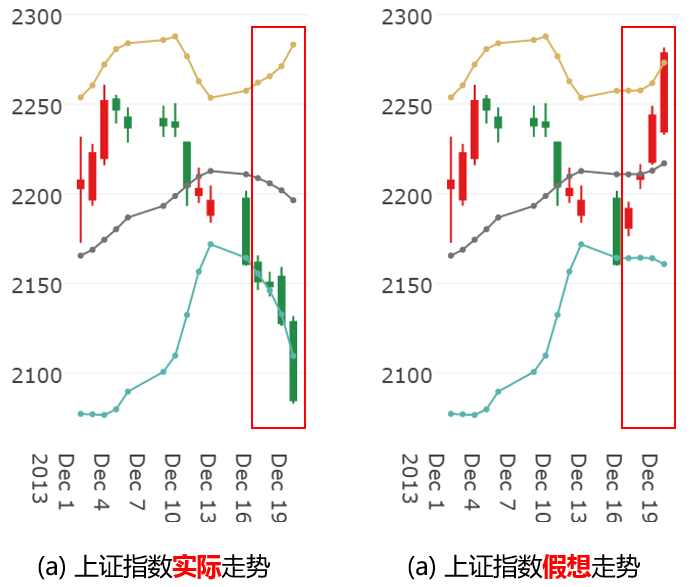

這(zhè)個(gè)結果說明(míng),按照(zhào)上述規則的(de)投資策略并不奏效。爲進一步解釋這(zhè)個(gè)問題,考慮圖 3 中的(de)兩種情況:圖 3a 顯示了(le)上證指數在 12 月(yuè) 16 号之後四個(gè)交易日的(de)實際走勢;圖 3b 是将這(zhè)四個(gè)交易日的(de)價格區(qū)間集體向上移動後得(de)到的(de)假想走勢。

圖 3 上證指數實際和(hé)假想走勢及其布林(lín)帶

從圖 3 不難發現:

1. 截至 12 月(yuè) 16 日,3a 和(hé) 3b 兩圖的(de)布林(lín)帶完全一樣,即布林(lín)帶通(tōng)過計算(suàn)已有的(de)價格信息有效地描述了(le)價格曲線過去的(de)趨勢。

2. 從 12 月(yuè) 17 日開始,3a 和(hé) 3b 中的(de)布林(lín)帶完全不同。在實盤的(de) 3a 中,由于股價的(de)一再下(xià)跌,布林(lín)帶的(de)下(xià)軌也(yě)不斷同步下(xià)探,指數和(hé)布林(lín)帶的(de)下(xià)軌基本吻合。而在假想盤 3b 中,由于股價探底回升,布林(lín)帶的(de)區(qū)間無太大(dà)變化(huà),股價從布林(lín)帶的(de)下(xià)軌觸底反彈并接觸到了(le)布林(lín)帶的(de)上軌。由此可(kě)見,布林(lín)帶的(de)發展完全由未來(lái)的(de)股價決定。由于後市價格的(de)走勢不同,價格和(hé)布林(lín)帶的(de)關系可(kě)以截然不同,因此各種基于布林(lín)帶規律的(de)投資策略也(yě)就無法持續有效。

5 有效與無效之争

說到底,技術分(fēn)析界從來(lái)就無法證明(míng)布林(lín)帶(或其他(tā)類似的(de)技術方法)的(de)持續有效性。對(duì)于布林(lín)帶來(lái)說,無論是 3a 或 3b 中的(de)哪種情況,它都僅僅描述了(le)已發生的(de)趨勢(3a 中價格沿下(xià)軌運動說明(míng)了(le)下(xià)跌趨勢;3b 中價格從下(xià)軌向上軌運動說明(míng)了(le)上漲的(de)趨勢)。然而,它不能有效地預測未來(lái)的(de)價格是會持續還(hái)是會改變當前的(de)走勢。

在一個(gè)震蕩的(de)市場(chǎng)中,前文描述的(de)規則 – 價格接觸下(xià)軌買入,接觸上軌賣出(記爲規則 1) – 是會在理(lǐ)論上有效的(de);而在一個(gè)表現出趨勢的(de)市場(chǎng)中,與前文相反的(de)規則 – 價格接觸下(xià)軌時(shí)賣出,接觸上軌時(shí)買入(記爲規則 2) – 則會有更優異的(de)表現。

學術界對(duì)如何應用(yòng)布林(lín)帶也(yě)有過很多(duō)討(tǎo)論(Lento et. al. 2007,Balsara et. al. 2007),結果往往取決于被考慮的(de)股市(中國 A 股或者美(měi)股等)的(de)特點,以及該股市所處的(de)階段。爲此,我們也(yě)使用(yòng)上述規則 1 和(hé)規則 2 構建了(le)兩組策略,使用(yòng)過去 10 年的(de)上證指數進行實驗。

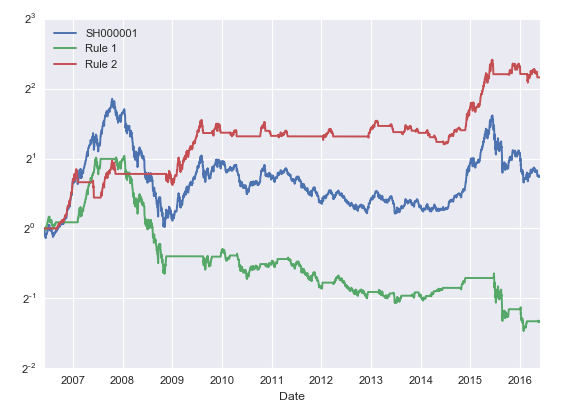

圖 4 基于不同布林(lín)帶規則的(de)策略的(de)淨值曲線

在實驗中,取 N 和(hé) K 的(de)常規值 20 和(hé) 2。當某日股價的(de)收盤價滿足規則 1 或 2 的(de)條件,則以收盤價買入或賣出,在下(xià)一個(gè)交易日全倉持有或空倉。假設萬分(fēn)之三的(de)交易成本,兩種策略的(de)淨值曲線如圖 4 所示。綠色爲規則 1 的(de)淨值,紅色爲規則 2 的(de)淨值,藍色爲同期上證指數的(de)淨值。可(kě)以看到,規則 2(即在價格接觸下(xià)軌時(shí)賣出、接觸上軌時(shí)買入)完勝了(le)規則 1,同時(shí)也(yě)明(míng)顯好于指數本身。而基于規則 1 的(de)淨值曲線在這(zhè) 10 年終基本快(kuài)虧得(de)血本無歸。

規則 2 比規則 1 在過去 10 年更有效說明(míng):

1. 上證指數在過去 10 年中擁有幾段明(míng)顯的(de)趨勢市(如 2007、2009 和(hé) 2015 年的(de)牛市)。在市場(chǎng)處于大(dà)牛市的(de)時(shí)候,通(tōng)過布林(lín)帶确認趨勢并追逐趨勢會有顯著的(de)收益;而當市場(chǎng)處于大(dà)熊市的(de)時(shí)候,布林(lín)帶同樣可(kě)以幫助我們早早清盤而出,避免巨大(dà)的(de)損失。

2. 在 2011 年到 2014 年震蕩下(xià)行的(de)慢(màn)熊行情中,規則 2 并無太多(duō)表現。這(zhè)是因爲慢(màn)熊行情中上漲行情無法持續。但可(kě)以看到,規則 2 的(de)策略依然穩健,淨值并無太過劇烈的(de)回撤。(有意思的(de)是,規則 1 在震蕩的(de)慢(màn)熊行情中也(yě)沒有嘗到甜頭,幾乎和(hé)大(dà)盤同步下(xià)降。這(zhè)是由于在慢(màn)熊行情中,下(xià)跌趨勢依然存在,因此規則 1 經常錯誤買入。)

然而, 規則 2 雖然在事後看來(lái)取得(de)了(le)很不錯的(de)收益,但也(yě)要看到在 2007 年大(dà)牛市的(de)時(shí)候它的(de)淨值遠(yuǎn)沒有指數本身增長(cháng)的(de)快(kuài)。可(kě)以想象在當時(shí),規則2的(de)使用(yòng)者内心一定是無比糾結和(hé)掙紮的(de)。誠然,對(duì)于技術分(fēn)析的(de)使用(yòng)者,最重要的(de)就是摒棄人(rén)的(de)情感因素,嚴格地按照(zhào)技術分(fēn)析的(de)策略進行交易,切勿三天打魚兩天曬網。唯有這(zhè)樣長(cháng)期堅持下(xià)去的(de)話(huà),一個(gè)正确的(de)技術分(fēn)析方法(如規則 2)才可(kě)能取得(de)不錯的(de)回報。可(kě)惜在現實中,又有多(duō)少人(rén)能做(zuò)到這(zhè)一點呢(ne)?

6 結語

技術分(fēn)析作爲價值分(fēn)析的(de)替代品,自有其存在的(de)道理(lǐ)。各國的(de)投資界也(yě)不乏技術分(fēn)析的(de)大(dà)師。技術分(fēn)析通(tōng)過計算(suàn)各種量價指标有效地量化(huà)了(le)已發生的(de)交易,可(kě)以在某種程度上爲預測未來(lái)提供獨特的(de)見解。但是若想通(tōng)過技術分(fēn)析持續地賺到錢,必須充分(fēn)理(lǐ)解技術指标的(de)原理(lǐ)和(hé)它們反映的(de)本質、并堅持使用(yòng)它。更重要的(de),對(duì)于任何指标,必須更夠正确地判斷它是否适合我們面對(duì)的(de)市場(chǎng)。每個(gè)技術指标是否有用(yòng)以及在多(duō)大(dà)程度上有用(yòng),都需要經過嚴格的(de)曆史回測、統計分(fēn)析得(de)到。拿來(lái)一個(gè)就亂用(yòng)一氣是對(duì)投資人(rén)非常不負責任的(de)做(zuò)法,更是對(duì)技術分(fēn)析精神的(de)亵渎。

讀完此篇相信你知道了(le)直播間裏的(de)大(dà)神并無預測未來(lái)的(de)神力,他(tā)們隻是膚淺地使用(yòng)量價信息來(lái)描述趨勢。然而,還(hái)有大(dà)部分(fēn)人(rén)沒有你這(zhè)麽幸運,依然毫無保留地追随著(zhe)那些網紅。今天的(de)直播結束了(le),我們的(de)“查爾斯道·墨菲·利弗摩爾”關上了(le)攝像頭,清點著(zhe)追随者送來(lái)的(de)紅花,合上遠(yuǎn)處攝像頭死角的(de)那本《技術分(fēn)析傻瓜入門》,“深藏功與名”。

參考文獻

Appel, G. (2005). Technical Analysis Power Tools for Active Investors. Financial Times Prentice Hall.

Balsara, N. J., G. Chen, L. Zheng (2007). The Chinese stock market: An examination of the random walk model and technical trading rules. Quarterly Journal of Business and Economics 46(2), 43 – 63

Bollinger, J. (2002). Bollinger on Bollinger Bands. McGraw Hill.

Lane, G. (1984). Lane’s stochastics. Technical Analysis of Stocks and Commodities magazine 2, 87 – 90.

Lento, C., Gradojevic, N., Wright, C. S. (2007). Investment information content in Bollinger Bands? Applied Financial Economics Letters 3(4), 263 – 267

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。