如何聆聽(tīng)股價中的(de)旋律?

發布時(shí)間:2016-05-25 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:頻(pín)域分(fēn)析可(kě)以幫助發現價格趨勢,是否能夠成爲股市投資利器?

1 趨勢的(de)旋律,被噪聲環繞

股票(piào)的(de)價格是大(dà)量交易的(de)結果,主要的(de)交易人(rén)群可(kě)以分(fēn)爲投資者(investors)和(hé)投機者(speculators),他(tā)們的(de)投資理(lǐ)念和(hé)交易頻(pín)率截然不同:投資者注重基本面分(fēn)析,交易頻(pín)率較低;投機者傾向于追逐短期利益,交易頻(pín)率很高(gāo)。因此,股票(piào)的(de)價格走勢中包含了(le)不同頻(pín)率的(de)信息。

A 股市場(chǎng)的(de)主力是投機者,其中絕大(dà)多(duō)數爲散戶,專業能力不足使得(de)投機交易顯得(de)格外散亂,缺乏持續性。股票(piào)價格具有趨勢性是技術分(fēn)析的(de)三大(dà)假設之一,但高(gāo)分(fēn)貝的(de)投機噪音(yīn)遮蓋住了(le)投資者奏出的(de)旋律,使得(de)趨勢投資變得(de)不易把握。

因此,排除掉噪音(yīn)的(de)幹擾、去聆聽(tīng)股價中蘊含的(de)旋律,變成了(le)一個(gè)有意思的(de)命題。民間大(dà)神看圖和(hé)看線,但在量化(huà)投資層面,時(shí)頻(pín)域分(fēn)析是最爲熱(rè)門的(de)方法論和(hé)工具之一。時(shí)域頻(pín)域變換在工程界是一種對(duì)時(shí)間序列分(fēn)析的(de)有效手段,很多(duō)學者和(hé)金融量化(huà)團隊将其引入到投資品收益率的(de)分(fēn)析和(hé)預測中。

2 頻(pín)域分(fēn)析理(lǐ)論

投資品的(de)收益率曲線是一個(gè)時(shí)間序列。頻(pín)域分(fēn)析研究是對(duì)該曲線進行時(shí)域頻(pín)域變換,以得(de)到該曲線的(de)頻(pín)譜;得(de)到頻(pín)譜後便可(kě)根據需要剔除掉任何高(gāo)頻(pín)分(fēn)量,從而得(de)到低頻(pín)的(de)收益率曲線。換句話(huà)說,這(zhè)相當于對(duì)時(shí)間序列低通(tōng)濾波,其中的(de)核心問題就是頻(pín)譜的(de)确定。

時(shí)頻(pín)變換領域的(de)流行分(fēn)析方法包括傅裏葉變換(Folland 1992)、小波分(fēn)析(Percival and Walden 2000)以及經驗模态分(fēn)解(Huang et al 1998, Wu and Huang 2009)。傅裏葉和(hé)小波分(fēn)析雖然不同,但通(tōng)俗的(de)說,它們是通(tōng)過許多(duō)不同頻(pín)率和(hé)振幅的(de)振蕩函數來(lái)逼近原時(shí)間序列,從而得(de)到該時(shí)間序列的(de)頻(pín)譜。而經驗模态分(fēn)解是将原時(shí)間序列分(fēn)解爲一系列滿足特定條件的(de)本質模态函數,每個(gè)函數的(de)頻(pín)率即組成原序列的(de)頻(pín)譜。

3 頻(pín)域分(fēn)析實證

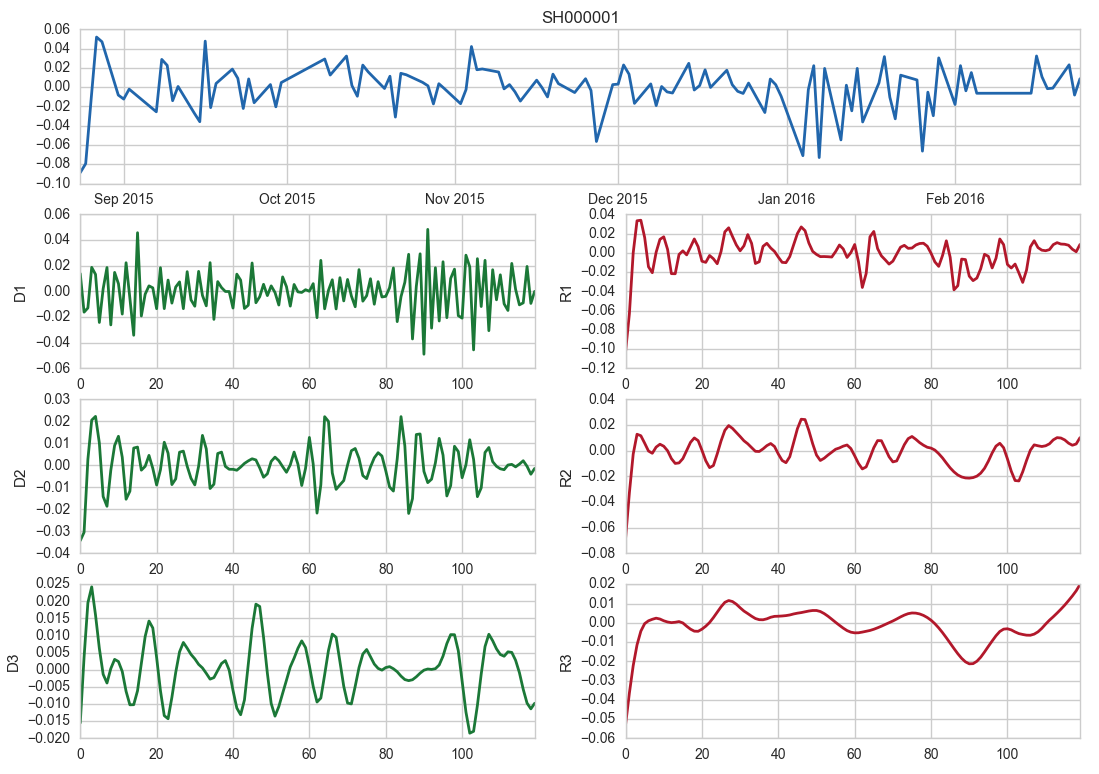

我們分(fēn)别用(yòng)上述三種方法對(duì)收益率曲線的(de)時(shí)間序列進行時(shí)頻(pín)變換,以期能夠剝離高(gāo)頻(pín)擾動對(duì)收益率的(de)影(yǐng)響。在此以小波分(fēn)析爲例加以說明(míng)。考慮上證指數(SH000001)在 2015 年 8 月(yuè) 24 日至 2016 年 2 月(yuè) 24 日間六個(gè)月(yuè)的(de)日收益率曲線。選用(yòng) Daubechies 小波族的(de) db7 小波,将原收益率曲線依次剝離頻(pín)率從高(gāo)到低的(de)三個(gè)噪聲,得(de)到的(de)分(fēn)頻(pín)結果如下(xià)圖所示。

圖中,最上方的(de)藍色曲線爲原始收益率曲線;下(xià)面三行中每行左右的(de)兩個(gè)圖形爲一組,其中綠色的(de) Di(i = 1, 2, 3)曲線表示第i個(gè)被剝離的(de)高(gāo)頻(pín)擾動,紅色的(de) Ri(i = 1, 2, 3)表示在剔除所有不低于i級擾動後的(de)低頻(pín)殘餘分(fēn)量。舉例來(lái)說,R1 = 原始收益率曲線 - D1;R2 = 原始收益率曲線 - D1 - D2。該頻(pín)域分(fēn)析結果說明(míng),三個(gè)不同頻(pín)率下(xià)的(de)低頻(pín)收益率 R1,R2,R3 在 2016 年 2 月(yuè) 24 日都清晰地顯示出向上的(de)趨勢。

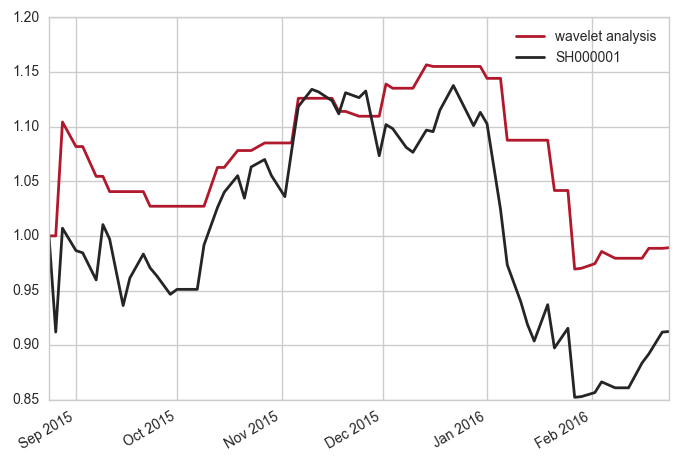

這(zhè)意味著(zhe)低頻(pín)投資者看好後市、正在加倉,後面一段時(shí)間大(dà)盤很可(kě)能向上。我們以此邏輯來(lái)構建如下(xià)策略:在略去超高(gāo)頻(pín)噪聲後,用(yòng)得(de)到的(de)低頻(pín)分(fēn)量對(duì)後兩個(gè)交易日的(de)股票(piào)漲幅進行預測,如果預測爲漲則在後兩個(gè)交易日滿倉,否則爲空倉(不考慮交易成本)。下(xià)圖顯示了(le)策略在 2015 年 8 月(yuè) 24 日到 2016 年 2 月(yuè) 25 日之間的(de)淨值曲線(紅色爲頻(pín)域分(fēn)析淨值,黑(hēi)色爲同期上證指數的(de)淨值曲線)。可(kě)以看到,頻(pín)域分(fēn)析雖然戰勝了(le)上證指數、具備一定的(de)有效性,但在實驗周期内并沒有錄得(de)正收益。

4 頻(pín)域分(fēn)析能否成爲實戰利器?

在價格沿趨勢移動的(de)基本假設下(xià),由于頻(pín)域分(fēn)析可(kě)以描述股票(piào)中長(cháng)期趨勢的(de)變化(huà),對(duì)股票(piào)投資可(kě)以帶來(lái)一定的(de)正面指導作用(yòng)。但我們也(yě)看到,僅依靠頻(pín)域分(fēn)析來(lái)制定投資策略,似乎又沒有取得(de)完全理(lǐ)想的(de)投資結果。是我們應用(yòng)方法存在不足,還(hái)是頻(pín)域分(fēn)析本身在股票(piào)領域的(de)收益率預測具有局限性?我們将在下(xià)期的(de)文章(zhāng)中就此進一步分(fēn)析。

參考文獻

Folland, C. B. (1992). Fourier analysis and its applications. Wadsworth & Brooks/Cole, Pacific Grove, CA.

Huang, N. E., Z. Shen, and S. R. Long, M. C. Wu, H. H. Shih, Q. Zheng, N.-C. Yen, C. C. Tung, and H. H. Liu (1998). The empirical mode decomposition method and the Hilbert spectrum for nonlinear and non-stationary time series analysis. Proceedings of the Royal Society of London A: Mathematical, Physical and Engineering Sciences, Vol. 454(1971), 903 - 995.

Percival, D. B., A. T. Walden (2000). Wavelet methods for time series analysis. Cambridge University Press.

Wu, Z. and N. E. Huang (2009). Ensemble empirical mode decomposition: a noise-assisted data analysis method. Advances in Adaptive Data Analysis 1(1), 1 - 41

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。