出色不如走運?

發布時(shí)間:2016-12-07 | 來(lái)源: 川總寫量化(huà)

作者:石川

1 巴菲特的(de)類比

1984 年,沃倫•巴菲特在介紹格倫厄姆和(hé)多(duō)德的(de)價值投資流派時(shí),舉了(le)下(xià)面這(zhè)個(gè)例子:

I would like you to imagine a national coin-flipping contest." Let's imagine all 268 million people in the United States are asked to wager one dollar on their ability to call the flip of a coin. "If they call correctly, they win a dollar from those who called wrong." After each flip the losers drop out, and on the subsequent flip the stakes multiply. Each person has a 50-50 chance of calling each flip and approximately half of the people will lose and drop out each round. After ten flips there would be approximately 260,000 people that had successfully called ten consecutive coin flips. After 20 flips, based purely on chance, there would be approximately 250 people that had called 20 consecutive coin flips - a seemingly miraculous feat

它的(de)意思是說:假設全美(měi)國 2.7 億人(rén)都下(xià)注 1 美(měi)元來(lái)猜扔硬币的(de)結果(猜對(duì)的(de)概率是50%),猜對(duì)的(de)人(rén)得(de)到 2 塊錢,猜錯的(de)人(rén)出局。在此後的(de)每一輪中,仍未被淘汰的(de)人(rén)繼續押注它們的(de)所有賭資,猜對(duì)後賭資翻倍,猜錯出局,以此類推。這(zhè)樣,10 輪過後,大(dà)概還(hái)會剩下(xià) 26 萬人(rén)(即 10 輪全部猜對(duì));20 輪後,2.7 億人(rén)中還(hái)會剩下(xià) 250 人(rén)左右(即 20 輪全部猜對(duì))。有 250 人(rén)連續猜對(duì) 20 輪扔硬币的(de)結果,多(duō)麽不可(kě)思議(yì)!

連續猜對(duì) 20 輪後,剩餘的(de)這(zhè)些人(rén)将會有超過 1 百萬美(měi)元!連續猜對(duì) 20 次,打敗了(le)剩下(xià)的(de)近 2.7 億人(rén),從 1 元輕松賺到 100萬,這(zhè)些人(rén)聽(tīng)起來(lái)簡直就像是天選之人(rén)!但他(tā)們的(de)成就真的(de)是出于他(tā)們自身的(de)某種特質,還(hái)僅僅是依靠運氣呢(ne)?

巴菲特想通(tōng)過這(zhè)個(gè)故事表達的(de)道理(lǐ)還(hái)沒有講完,但讓我們先把它放下(xià),先來(lái)看看下(xià)面這(zhè)個(gè)簡單的(de)計算(suàn)。

2 僅靠運氣勝出的(de)“牛人(rén)”

如果你從大(dà)街(jiē)上随便抓一個(gè)人(rén),然後讓他(tā)連續猜 20 次硬币的(de)正反,那麽他(tā)全部猜對(duì)的(de)概率微乎其微(順便說一句,如果你真的(de)碰上這(zhè)麽一個(gè)全猜對(duì)的(de)牛人(rén),那麽他(tā)很可(kě)能是真牛逼!)。但是,如果許多(duō)許多(duō)人(rén)一起猜硬币,那麽是否一定會從中脫穎出來(lái)一個(gè)“牛人(rén)”呢(ne)?這(zhè)樣找出來(lái)的(de)“牛人(rén)”是否可(kě)信呢(ne)(即他(tā)是真牛還(hái)是僅僅是運氣呢(ne))?這(zhè)些問題可(kě)以通(tōng)過下(xià)面的(de)概率模型來(lái)回答(dá)。

對(duì)于一個(gè)人(rén)來(lái)說,假設他(tā)猜扔硬币的(de)結果 n 次,每次猜對(duì)的(de)概率爲 p(p = 0.5),不同次猜的(de)結果相互獨立。那麽,這(zhè)個(gè)人(rén)在 n 次中猜對(duì) k 次的(de)概率符合二項分(fēn)布。令 X 表示這(zhè)個(gè)人(rén)猜對(duì)的(de)次數。顯然,它是一個(gè)随機變量,滿足以下(xià)概率質量函數(probability mass function):

如果以這(zhè)個(gè)人(rén)猜對(duì)個(gè)數的(de)多(duō)少來(lái)衡量他(tā)是否厲害,那麽我們關心的(de)則是他(tā)在 n 次中至少猜對(duì) k 次的(de)概率,即:

接下(xià)來(lái),我們找來(lái)了(le)好多(duō)好多(duō)人(rén),一共有 m 位。我們想看看這(zhè) m 個(gè)人(rén)裏面最厲害的(de)人(rén)猜對(duì)次數的(de)概率分(fēn)布。根據我們對(duì)厲害的(de)定義,這(zhè) m 個(gè)人(rén)裏面最厲害的(de)一定是在這(zhè)些人(rén)中猜對(duì)次數最多(duō)的(de)那一個(gè)。因此,如果用(yòng) Y 代表這(zhè)個(gè)最厲害的(de)人(rén)在 n 次中猜對(duì)的(de)個(gè)數,那麽不難發現,Y 和(hé)每個(gè)人(rén)猜對(duì)次數 X 的(de)關系爲 Y = max(X_1, X_2, …, X_m)。這(zhè)其中 Xi 是第 i 個(gè)人(rén)猜對(duì)的(de)次數。在這(zhè)種關系下(xià),不難推導出 Y 的(de)累積分(fēn)布函數(cumulative distribution function):

由此不難計算(suàn)出最厲害的(de)人(rén)至少猜對(duì) k 次的(de)概率,即 Y ≥ k 的(de)概率:

同樣,我們也(yě)可(kě)以從 CDF 反推出 Y 的(de)PMF:

得(de)到 PMF 後,我們可(kě)以求出 Y 的(de)期望和(hé)方差:

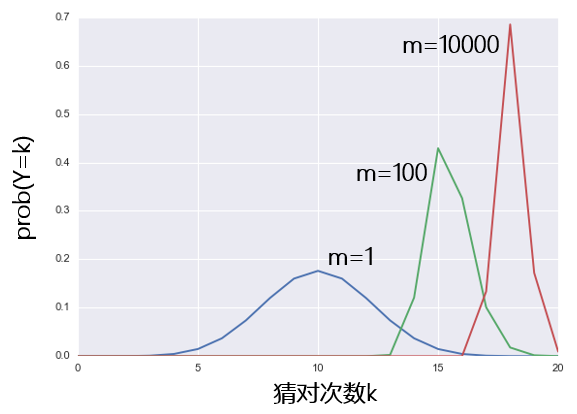

下(xià)面我們就來(lái)看看,随著(zhe)人(rén)數的(de)增多(duō),最厲害的(de)人(rén)猜對(duì) k 次的(de)概率,即 prob(Y = k),是如何随人(rén)數 m 變化(huà)的(de)。令輪次 n = 20,猜對(duì)概率 p = 0.5,下(xià)圖分(fēn)别表示了(le)當我們有 1 個(gè)人(rén),100 個(gè)人(rén),以及 10000 個(gè)人(rén)猜硬币時(shí),Y 的(de)概率分(fēn)布。

可(kě)以明(míng)顯的(de)看出,随著(zhe)參與人(rén)數的(de)增多(duō),Y 的(de)概率質量函數(pmf)在橫坐(zuò)标軸上向右移動,且變的(de)越來(lái)越窄。Y 的(de) pmf 向右平移說明(míng)随著(zhe)人(rén)數的(de)增多(duō),最厲害之人(rén)的(de)水(shuǐ)平越來(lái)越高(gāo):當隻有 1 個(gè)人(rén)猜時(shí),他(tā)猜對(duì) 10 次的(de)概率最高(gāo)(因爲每次有二分(fēn)之一的(de)概率猜對(duì),一共猜 20 次);當人(rén)數上升到 100 人(rén)時(shí),他(tā)們之中猜的(de)最好的(de)那個(gè)人(rén)最有可(kě)能猜對(duì) 15 次;當有 10000 人(rén)同時(shí)猜時(shí),最好的(de)那個(gè)最有可(kě)能猜對(duì) 18 次。這(zhè)正所謂“水(shuǐ)漲船高(gāo)”。Y 的(de) pmf 變窄說明(míng)它的(de)标準差越來(lái)越小;換句話(huà)說,随著(zhe)人(rén)數的(de)增多(duō),我們對(duì)于這(zhè)其中最厲害人(rén)猜對(duì)的(de)個(gè)數的(de)判斷将越來(lái)越有信心。

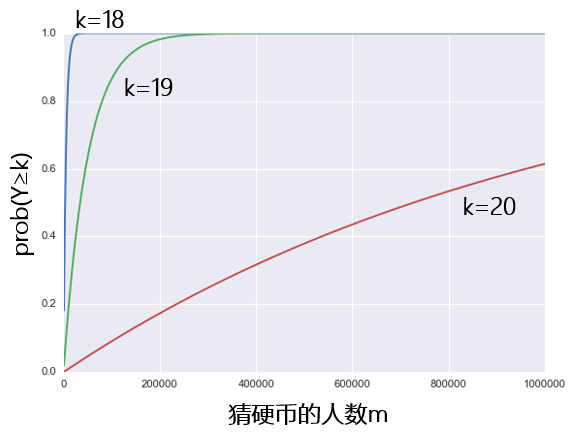

下(xià)面再讓我們來(lái)看看最厲害的(de)人(rén)至少猜對(duì) k 次的(de)概率,即 prob(Y ≥ k),是如何随人(rén)數 m 變化(huà)的(de)。下(xià)圖分(fēn)别爲 k 取 18,19 以及 20 的(de)情況(輪次仍然是一共 20 輪)。比如,綠色曲線表示的(de)是 prob(Y ≥ 19) 是如何随 m 變化(huà)的(de)。可(kě)以看到,在參與的(de)人(rén)數大(dà)約爲 30 萬人(rén)時(shí),最厲害之人(rén)至少猜對(duì) 19 輪的(de)概率就已經非常接近 1。換句話(huà)說,我們可(kě)以斷言,如果有 30 萬人(rén)同時(shí)參與猜硬币的(de)遊戲,那麽一定會至少有一個(gè)人(rén)從中脫穎而出,猜對(duì)至少 19 輪。當 k = 20(即 20 輪全部猜對(duì))時(shí),prob(Y ≥ 20) 的(de)概率也(yě)是随 m 單調遞增的(de),雖然速度比起 k = 19 時(shí)要慢(màn)得(de)多(duō)。當 1 百萬人(rén)同時(shí)猜硬币的(de)時(shí)候,最厲害的(de)那個(gè)人(rén)有超過 60% 的(de)概率猜對(duì)全部的(de) 20 輪。

從上面的(de)結果不難發現,當越來(lái)越多(duō)的(de)人(rén)參與猜硬币的(de)遊戲後,總會出現一個(gè)或者多(duō)個(gè)最厲害的(de)“天選之人(rén)”,會全部猜對(duì),令衆粉絲驚呼。這(zhè)些人(rén)也(yě)許會将這(zhè)種幸運誤以爲是自己的(de)天生神力;也(yě)許還(hái)會開始在自媒體上大(dà)肆曝光(guāng)、出書(shū)、給迷信的(de)人(rén)講座、開啓網紅之路、站上人(rén)生巅峰。殊不知這(zhè)這(zhè)種結果的(de)出現僅僅是靠運氣(pure luck),一切皆枉然。

3 投資界

上面這(zhè)個(gè)例子在證券投資界也(yě)有著(zhe)完美(měi)的(de)體現。下(xià)面這(zhè)類場(chǎng)景你一定不陌生:每年末在各大(dà)基金或者陽光(guāng)私募排行的(de)榜單上,都有收益率嗷嗷牛叉的(de) top 10。又或者在民間量化(huà)平台(諸如果仁網)首頁上的(de)推薦策略中,各種上榜的(de)策略那無論從回測還(hái)是到實盤,其業績讓人(rén)看來(lái)都啧啧稱奇,感歎這(zhè)些人(rén)賺錢簡直如探囊取物(wù)一般簡單。

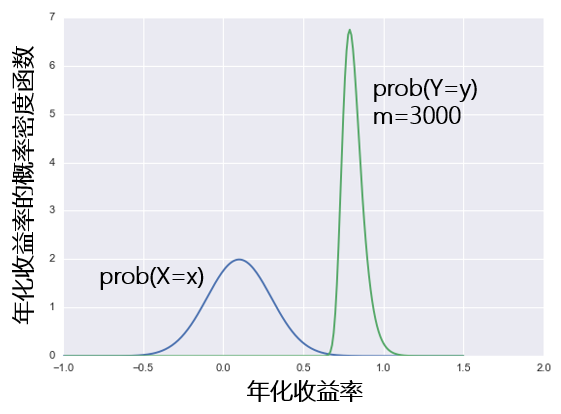

相信看過猜硬币的(de)例子後你能夠明(míng)白,這(zhè)些上榜的(de)例子和(hé)猜硬币中的(de)那些最厲害的(de)人(rén)并沒有太大(dà)的(de)差異。爲了(le)進一步說服你,讓我們假設一個(gè)股票(piào)型投資策略的(de)年化(huà)收益率 X 符合均值爲 10%,标準差爲 20% 的(de)正态分(fēn)布。假設市場(chǎng)中有 m 支股票(piào)型基金,則它們中最好的(de)那個(gè)的(de)收益率 Y 是 X 的(de)函數,Y = max(X_1, X_2, …, X_m)。類似上節中的(de)計算(suàn)不難得(de)到關于 Y 的(de)概率分(fēn)布和(hé)各種統計值。比如,下(xià)圖是當有 3000 支基金時(shí),其中最好的(de)那個(gè)的(de)收益率分(fēn)布和(hé)單獨一支基金收益率分(fēn)布的(de)比較:和(hé)猜硬币的(de)例子一樣,最好的(de)那支的(de)收益率分(fēn)布在橫坐(zuò)标上向右移動且變的(de)更窄。

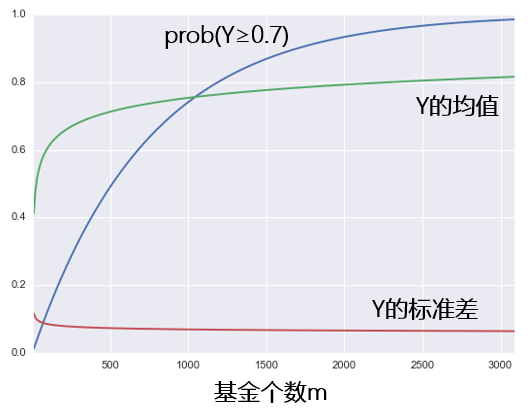

下(xià)圖爲 prob(Y ≥ 0.7) ——最好的(de)那個(gè)基金的(de)年化(huà)收益率超過 70% 的(de)概率——随基金個(gè)數 m 變化(huà)的(de)結果。同時(shí),我們也(yě)給出了(le) Y 的(de)均值和(hé)标準差随 m 的(de)變化(huà)。随著(zhe) m 的(de)增大(dà),prob(Y ≥ 0.7) 向 1 逼近(即我們越來(lái)越确定總會有一些基金脫穎而出,年化(huà)收益率超過 70%)。這(zhè)種判斷也(yě)同樣可(kě)以被 Y 的(de)均值和(hé)方差來(lái)證明(míng):随著(zhe)基金個(gè)數的(de)增大(dà),最好的(de)基金的(de)年化(huà)收益率的(de)均值也(yě)在增加,且标準差在減小。

這(zhè)個(gè)結果告訴我們,看到各種榜單上無敵的(de)産品根本不足爲奇。但我們内心真正關心的(de)問題是:這(zhè)些上榜的(de)基金取得(de)的(de)優異業績靠的(de)到底是運氣(比如評比的(de)當年的(de)市場(chǎng)恰好适合它們的(de)策略),還(hái)是一套真正的(de)科學投資體系?看看基金的(de)排名,不禁讓人(rén)心灰意冷(lěng)。

下(xià)圖爲 2015 年淨值增長(cháng)最高(gāo)的(de)前 12 支偏股混合型基金。這(zhè)些在 2015 年風光(guāng)無限的(de)基金在 2014 年如何呢(ne)?可(kě)謂慘不忍睹。我不想不負責任的(de)基于此就認爲這(zhè)些基金 2015 年的(de)表現純粹是來(lái)自運氣。但同樣的(de),如果讓我來(lái)選基金,我也(yě)不會把投資人(rén)的(de)錢輕易的(de)就交給它們管理(lǐ)。畢竟,短期的(de)“運氣”無法說明(míng)任何“能力”。這(zhè)不是“實力強”,而是“人(rén)生狀态比較好”。

4 巴菲特的(de)深意

下(xià)面我們回頭來(lái)看巴菲特的(de)例子。他(tā)通(tōng)過猜硬币的(de)例子真正想說明(míng)的(de)是,如果猜對(duì)的(de) 250 個(gè)人(rén)僅僅憑借的(de)是運氣,那麽按照(zhào)随機性,這(zhè)些人(rén)應該來(lái)自美(měi)國的(de)各個(gè)不同的(de)地方。但是,如果這(zhè)些人(rén)裏面有大(dà)一部分(fēn)(遠(yuǎn)超過随機性所對(duì)應的(de)數字)來(lái)自一個(gè)名爲“格倫厄姆和(hé)多(duō)德的(de)小鎮”呢(ne)?那就要好好看看這(zhè)些出自該小鎮的(de)人(rén)擁有哪些共同的(de)特質。

衆所周知,格倫厄姆和(hé)多(duō)德是價值投資的(de)開山鼻祖,而巴菲特無異于最好的(de)繼承者。他(tā)通(tōng)過這(zhè)個(gè)例子想要說明(míng)的(de)是,價值投資是一個(gè)經過風雨(yǔ)考驗的(de)科學投資系統,這(zhè)些真正掌握該系統的(de)人(rén)會長(cháng)屹立于證券投資之林(lín),這(zhè)些人(rén)在投資界可(kě)以做(zuò)到靠真正的(de)能力來(lái)持續的(de)“猜對(duì)硬币”(賺到錢)。

時(shí)間才是檢驗一個(gè)基金或者一個(gè)基金經理(lǐ)是否優異的(de)唯一标準。

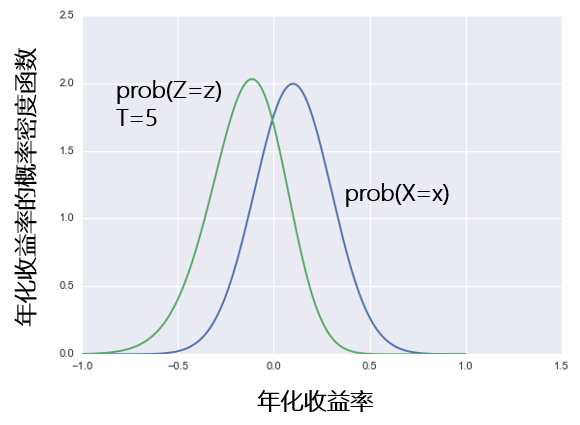

爲此,我們從時(shí)間維度再做(zuò)最後一個(gè)實驗。我們仍然假設一個(gè)基金年化(huà)收益率 X 的(de)分(fēn)布符合正态分(fēn)布。此外,我們考慮該基金在連續 T 年内中最差的(de)那一年的(de)收益率作爲評價該基金水(shuǐ)平的(de)一個(gè)标準,令 Z 代表這(zhè)個(gè)收益率,因此我們有 Z = min(X_1, X_2, …, X_T)。

假設該基金的(de)年化(huà)收益率爲 N(0.2, 0.3),并令 T = 5 年。Z 的(de)分(fēn)布如下(xià)圖所示。Z 的(de)均值爲 -14.4%,标準差爲 20.0%。最差年份中,期望收益爲虧損 14% 以上。面對(duì) 20% 的(de)期望收益,恐怕沒有人(rén)想遇到這(zhè)樣的(de)年景。

這(zhè)支基金年化(huà)收益率的(de)期望有 20%,似乎足夠吸引人(rén)。但是,之所以産生這(zhè)麽差的(de)結果是因爲該基金年化(huà)收益率分(fēn)布的(de)标準差太大(dà)(我們假設 0.3)。标準差是用(yòng)來(lái)衡量一支基金的(de)穩定程度,那自然越小越好;越小說明(míng)年與年之間,它的(de)表現越穩定。

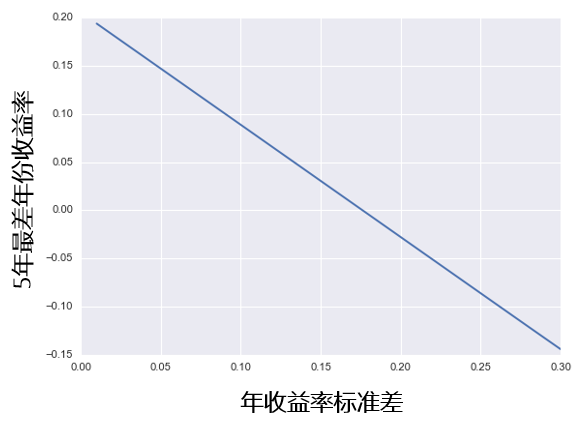

這(zhè)個(gè)結論不難證明(míng)。假設其他(tā)條件不變而僅改變收益率标準差後,得(de)到的(de) Z 的(de)均值如下(xià)圖所示,可(kě)見标準差越小(即基金的(de)水(shuǐ)平越穩定),最差年份的(de)收益率才會越高(gāo)。

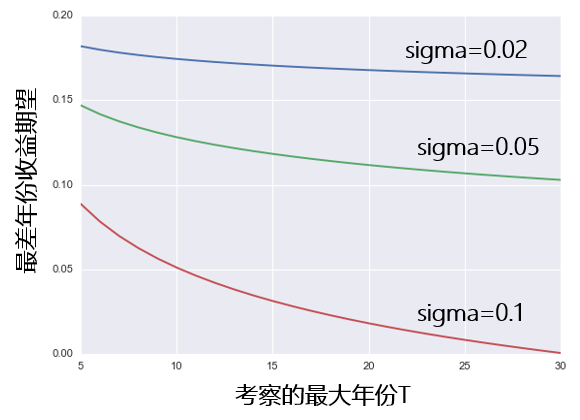

時(shí)間永遠(yuǎn)是穩定性最大(dà)的(de)敵人(rén)。上面的(de)實驗僅僅考慮了(le) 5 年的(de)情況。如果我們把時(shí)間拉長(cháng)又會怎樣呢(ne)?不同的(de)收益率标準差能否禁得(de)起時(shí)間的(de)考驗呢(ne)?下(xià)圖顯示了(le)标準差分(fēn)别爲 2%,5%,以及 10% 的(de)情況(收益率期望仍然爲 20%),時(shí)間跨度從5年到30年。當一個(gè)基金足夠穩健(标準差爲 2%),它在 30 年内的(de)最差收益的(de)期望也(yě)不會差到哪裏。但如果它不夠穩健(标準差爲 10%),它的(de)表現一定是會在時(shí)間面前褪色的(de)。

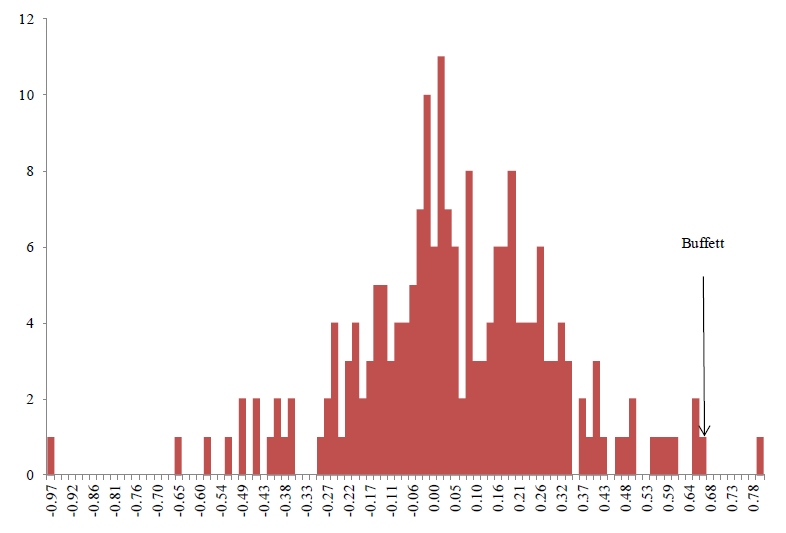

時(shí)間又從來(lái)都是一個(gè)科學投資體系的(de)朋友。上圖同時(shí)說明(míng),随著(zhe)時(shí)間的(de)正常,這(zhè)三個(gè)不同 sigma 的(de)曲線之間的(de)差距逐漸增大(dà)。這(zhè)說明(míng),如果僅僅看短期(3 到 5 年),我們還(hái)無法準确的(de)判斷濫竽充數者,但它們一定會在時(shí)間的(de)沖刷下(xià)原形畢露的(de)。但是,我們國内的(de)基金又有多(duō)少有 10 年甚至更長(cháng)的(de)曆史呢(ne)?那些“著名”的(de)基金經理(lǐ)又有多(duō)少有記載可(kě)回溯的(de) track record 呢(ne)?在這(zhè)種背景下(xià)就來(lái)大(dà)搞 MOM 和(hé) FOF,在我看來(lái)是國内投資界所面對(duì)的(de)困擾。再來(lái)看看巴菲特的(de)表現。下(xià)圖是美(měi)國擁有 30 年以上曆史的(de)基金的(de)信息率(類似夏普率)分(fēn)布圖。在 30 年尺度的(de)丈量下(xià),巴菲特的(de)表現有目共睹(排名第二)。這(zhè)也(yě)許是對(duì)來(lái)自“格倫厄姆和(hé)多(duō)德小鎮”的(de)投資者最好的(de)褒獎。

5 結語

優秀的(de)業績是靠運氣還(hái)是來(lái)自實力?時(shí)間是評判這(zhè)一切的(de)唯一标準。面對(duì)一個(gè)潛在的(de)好的(de)策略或者基金産品,我們切記不要被它完美(měi)的(de)業績所迷惑雙眼,必須時(shí)刻保持理(lǐ)智,冷(lěng)靜的(de)對(duì)其曆史業績進行業績歸因,客觀的(de)考量投資團隊以及風控體系。這(zhè)一切有不得(de)半點馬虎,來(lái)不得(de)半點急躁。

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。