用(yòng) K-means 聚類做(zuò)市場(chǎng)狀态分(fēn)析 —— 大(dà)陽線之後更危險?

發布時(shí)間:2017-07-18 | 來(lái)源: 川總寫量化(huà)

作者:石川

1 無監督聚類

無監督學習(xí)(unsupervised learning)是機器學習(xí)中的(de)三大(dà)類問題之一,另外兩類分(fēn)别爲監督學習(xí)(supervised learning)和(hé)強化(huà)學習(xí)(reinforcement learning)。在無監督學習(xí)問題中,對(duì)于給定的(de)觀測數據無需(也(yě)沒有)已知的(de)響應(response),而是希望分(fēn)析出觀測數據本身的(de)結構。在無監督學習(xí)中,聚類(clustering)和(hé)降維(dimension reduction)是主要的(de)兩大(dà)應用(yòng)場(chǎng)景。

無監督聚類的(de)目的(de)是将觀測點按照(zhào)它們的(de)特征分(fēn)成若幹個(gè)子集——這(zhè)些子集又稱爲簇(cluster)——以使得(de)每一簇内的(de)觀測點有相似的(de)特性,而不同簇之間的(de)觀測點有不同的(de)特性。聚類分(fēn)析的(de)算(suàn)法有很多(duō);其中一個(gè)常見且有效的(de)算(suàn)法是 K-means 聚類(譯作 K-均值聚類),其中 K 代表簇的(de)個(gè)數。今天我們就來(lái)說說 K-means 聚類,它在量化(huà)投資領域有很多(duō)應用(yòng)。爲了(le)說明(míng)這(zhè)一點,本文除了(le)介紹該算(suàn)法外,還(hái)會以上證指數的(de)價格數據爲例說明(míng)如何利用(yòng)該算(suàn)法進行市場(chǎng)狀态監測(regime detection)。

2 K-means

K-means 聚類是一種硬聚類(hard clustering)算(suàn)法。所謂硬聚類就是說每一個(gè)樣本點都必須“非此即彼”的(de)被分(fēn)到某一個(gè)簇中。與硬聚類對(duì)應的(de)是軟聚類(soft clustering)。針對(duì)每一個(gè)樣本點,軟聚類算(suàn)法計算(suàn)該點屬于不同簇的(de)概率,這(zhè)是一種模糊(fuzzy)的(de)概念,它不要求樣本點和(hé)簇之間“非此即彼”的(de)映射,而是允許樣本點以不同的(de)概率所屬于不同的(de)簇。

假設 n 維空間中共有 N 個(gè)觀測數據。在數學上,硬聚類意味著(zhe) K 個(gè)簇将該 n 維度空間劃分(fēn)爲 K 個(gè)互斥的(de)區(qū)域,每個(gè)觀測點屬于且僅屬于這(zhè) K 個(gè)簇中的(de)某一個(gè)。令 S_k 代表簇 k,k 屬于{1, …, K},不同的(de)簇 S_k 之間滿足如下(xià)關系:

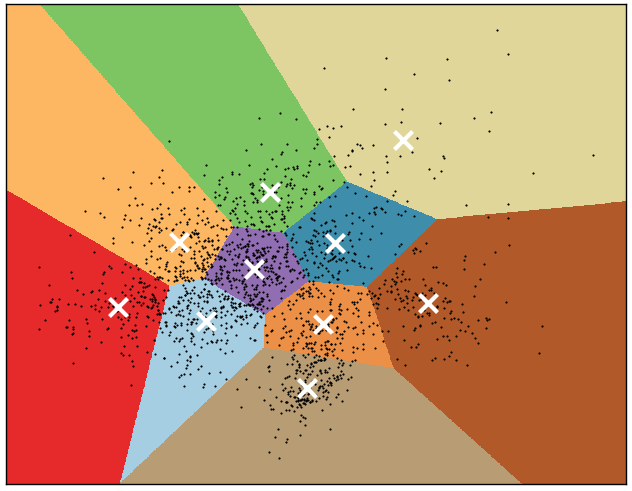

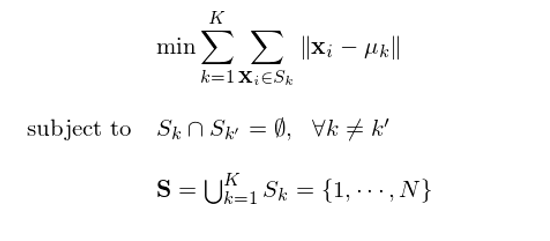

這(zhè)兩個(gè)式子說明(míng)硬聚類對(duì)空間的(de)劃分(fēn)滿足 MECE 原則,即 Mutually Exclusive(上面第一個(gè)式子), Collectively Exhaustive(上面第二個(gè)式子)。下(xià)圖是一個(gè) K-means 聚類的(de)示意圖。圖中不同的(de)顔色代表著(zhe) 10 個(gè)簇;每一個(gè)黑(hēi)點代表一個(gè)觀測點。每個(gè)簇内的(de)白色叉子代表該簇的(de)質心。這(zhè)個(gè)圖的(de)意思是,如果我們有下(xià)圖中的(de)那些觀測點,想采用(yòng) K-means 聚類将它們分(fēn)爲 10 個(gè)子集,那麽就會得(de)到如下(xià)的(de)結果。

下(xià)面來(lái)具體說說 K-means 算(suàn)法。該算(suàn)法的(de)目标是,對(duì)于給定的(de)簇個(gè)數 K,找到關于樣本空間的(de)最優化(huà)分(fēn)S ={S_1, …, S_K},使得(de)簇内差異(within-cluster variation)最小。簇内差異被定義爲簇内的(de)每一個(gè)點到該簇質心的(de)距離的(de)平方和(hé),因此簇内差異又稱爲簇内平方和(hé)(within-cluster sum of squares)。由于質心代表著(zhe)均值,這(zhè)也(yě)是 K-means 聚類名字中 mean 一詞的(de)含義。在數學上,該優化(huà)問題可(kě)以表示爲:

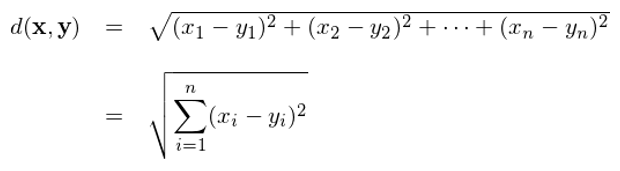

其中,μ_k 代表簇 k 的(de)質心向量,它和(hé)觀測點一樣是 n 維向量。表達式 ||x_i - μ_k|| 代表簇 k 内的(de)第 i 個(gè)點到質心 μ_k 的(de)歐氏距離。

在歐幾裏得(de)空間中,兩個(gè) n 維向量 x = (x_1, …., x_n) 和(hé) y = (y_1, …, y_n) 的(de)歐氏距離(Euclidean distance)定義如下(xià):

對(duì)該優化(huà)問題求解,就可(kě)以得(de)到最優的(de)劃分(fēn) S ={S_1, …, S_K}。不幸的(de)是,尋找該問題的(de)全局解(global optimum)是 NP-hard(簡單的(de)理(lǐ)解就是複雜(zá)度太高(gāo),讓計算(suàn)機硬來(lái)也(yě)算(suàn)不出來(lái))。所幸的(de)是,可(kě)以使用(yòng)啓發式算(suàn)法找到局部解(local optimum)。該啓發式算(suàn)法分(fēn)爲兩部,思路如下(xià)。

第一步:随機的(de)将每個(gè)觀測點劃分(fēn)到一個(gè)簇 k;

第二步:重複本步驟中的(de)過程,直到聚類結果收斂:

1. 根據當前的(de)聚類結果,計算(suàn)每個(gè)簇的(de)質心 μ_k

2. 根據最新的(de)質心,計算(suàn)每個(gè)觀測點到這(zhè)些質心的(de)歐氏距離,将該點重新劃分(fēn)到距離它最近的(de)質心所處的(de)簇内。

值得(de)一提的(de)是,局部解十分(fēn)依賴于求解過程的(de)初始值。且由于不知道全局解是什(shén)麽,我們沒法證明(míng)局部解就是最優的(de)。爲了(le)盡可(kě)能降低這(zhè)個(gè)問題的(de)影(yǐng)響,可(kě)以多(duō)次使用(yòng)該啓發式算(suàn)法找到不同的(de)局部解,然後從它們中間找到最小的(de),作爲最終的(de)解。

在 python 的(de) sklearn 包裏,有實現 K-means 算(suàn)法的(de)類 sklearn.cluster.KMeans。它的(de)輸入參數中,有一個(gè) n_init(默認值爲 10),它就決定了(le)求解局部解的(de)次數。該算(suàn)法會在求出的(de)所有局部解中找到最優的(de),作爲最終的(de)解。

3 K-means 的(de)不足

在将 K-means 聚類應用(yòng)于量化(huà)投資之前,有必要知道它的(de)不足。具體來(lái)說,特别是針對(duì)金融數據,它有以下(xià)四點不足之處:

1. 金融數據信噪比太低,這(zhè)意味著(zhe)價格序列中有很多(duō)噪聲。由于 K-means 是硬聚類,因此每個(gè)觀測點都被迫分(fēn)到一個(gè)簇中,因此噪聲對(duì)聚類結果的(de)影(yǐng)響不可(kě)忽視。

2. 金融數據中存在異常值(比如黑(hēi)天鵝事件造成的(de)大(dà)跌,或者因爲烏龍指造成的(de)價格大(dà)幅震蕩)。K-means 會把它們當作普通(tōng)樣本處理(lǐ)。因此這(zhè)些異常值會對(duì)聚類結果産生影(yǐng)響。

3. K-means 對(duì)訓練集的(de)數據比較敏感。舉例來(lái)說,如果将曆史數據分(fēn)爲兩份,分(fēn)别進行聚類。假如我們知道這(zhè)兩份數據中的(de)觀測點 A 和(hé) B 在業務上是相似的(de)。但是,在對(duì)這(zhè)兩份數據分(fēn)别進行聚類分(fēn)析時(shí),A 和(hé) B 可(kě)能會被分(fēn)配到特性完全不同的(de)兩簇中。這(zhè)說明(míng)分(fēn)類的(de)波動會比較大(dà),即該算(suàn)法對(duì)樣本數據敏感。當樣本點不足的(de)時(shí)候,這(zhè)個(gè)問題尤其嚴重。

4. K-means 對(duì) K 的(de)取值(即簇的(de)個(gè)數)非常敏感。如果 K 的(de)取值不當,便很難從聚類的(de)結果中得(de)到有益的(de)推斷。下(xià)一小結的(de)例子就說明(míng)這(zhè)一點。

4 K 的(de)取值

聚類分(fēn)析是爲了(le)挖掘觀測數據自身的(de)結構。如果我們在事前從業務的(de)角度對(duì)數據的(de)結構有一個(gè)認知、并以此來(lái)選取簇的(de)個(gè)數,那麽聚類分(fēn)析的(de)結果将會更有意義。反之,如果我們對(duì)待分(fēn)析的(de)數據一無所知,盲目的(de)選擇K的(de)取值,那麽得(de)到的(de)很可(kě)能是無意義的(de)分(fēn)析結果。

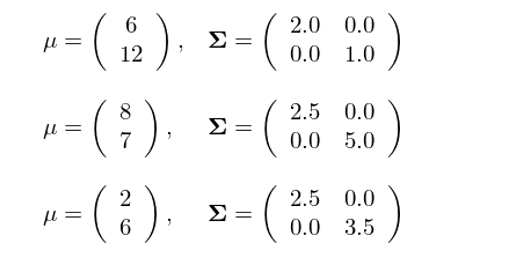

下(xià)面通(tōng)過一個(gè)例子說明(míng)正确選取 K 值的(de)重要性。假設我們有 3 個(gè)二元正态分(fēn)布,它們的(de)均值向量、協方差矩陣分(fēn)别如下(xià)所示:

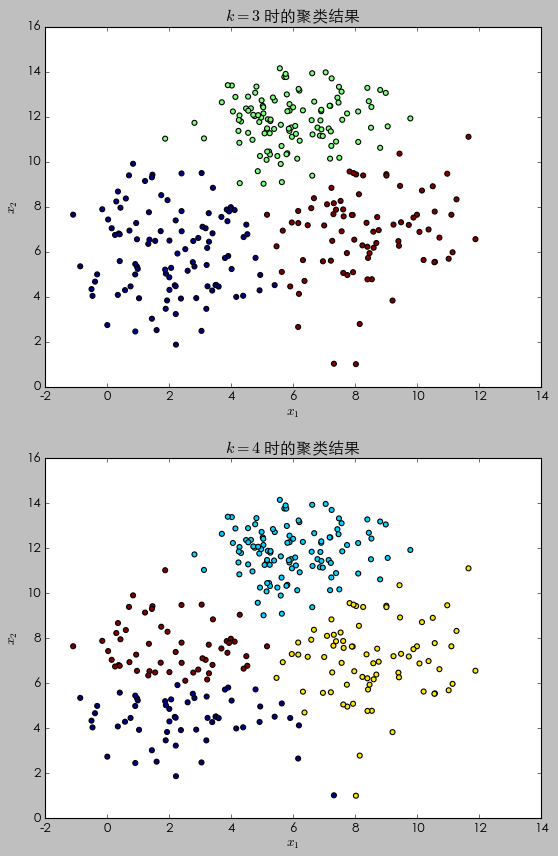

使用(yòng)這(zhè) 3 個(gè)二元正态分(fēn)布在二維空間内各随機生成 100 個(gè)觀測點(即一共有 300 個(gè)點),然後使用(yòng) K-means 聚類對(duì)他(tā)們進行劃分(fēn)。由于在這(zhè)個(gè)例子中,我們知道這(zhè)些點來(lái)自 3 個(gè)不同的(de)二元正态分(fēn)布,因此簇數 K 的(de)正确取值應該爲 3。爲了(le)比較,我們同時(shí)考慮 K = 4 的(de)情況。下(xià)圖展示了(le) K = 3 和(hé) K = 4 時(shí)的(de) K-means 聚類結果。

當 K = 3 時(shí),這(zhè) 300 個(gè)觀測點被分(fēn)爲了(le) 3 簇。它們的(de)質心基本位于 (2, 6)、(8, 7) 以及 (6, 12) 這(zhè)三個(gè)點附近——即這(zhè)三個(gè)二元正态分(fēn)布的(de)均值點。由于 K = 3 和(hé)這(zhè)些點的(de)内在結構吻合(因爲在這(zhè)個(gè)例子中我們知道這(zhè)些點是來(lái)自這(zhè) 3 個(gè)不同的(de)二元正态分(fēn)布!),所以聚類挖掘出了(le)有效的(de)信息。當 K = 4 時(shí),這(zhè) 300 個(gè)觀測點被分(fēn)爲了(le) 4 簇。比較兩個(gè)聚類結果可(kě)知,來(lái)自于均值向量 (2, 6)、協方差矩陣 (2.5, 0; 0, 3.5) 這(zhè)個(gè)二元正态分(fēn)布的(de)樣本點被進一步細分(fēn)爲兩個(gè)不同的(de)簇(這(zhè)是因爲 K = 4,因此算(suàn)法必須把所有點分(fēn)爲 4 簇!)。基于這(zhè)樣的(de)結果,我們會認爲這(zhè)兩簇是不同的(de)。但是在這(zhè)裏例子中,它們事實上來(lái)自同一個(gè)分(fēn)布。這(zhè)個(gè)例子說明(míng),當 K 的(de)取值不當時(shí),我們有可(kě)能從聚類的(de)結果中得(de)出錯誤的(de)推斷。因此,在使用(yòng) K-means 聚類之前,如能對(duì)待分(fēn)析的(de)數據有一定的(de)了(le)解,并能從業務的(de)角度判斷出合适的(de)簇數 K,将大(dà)大(dà)提高(gāo)聚類分(fēn)析結果的(de)可(kě)靠性。

5 用(yòng) K-means 進行市場(chǎng)狀态監測

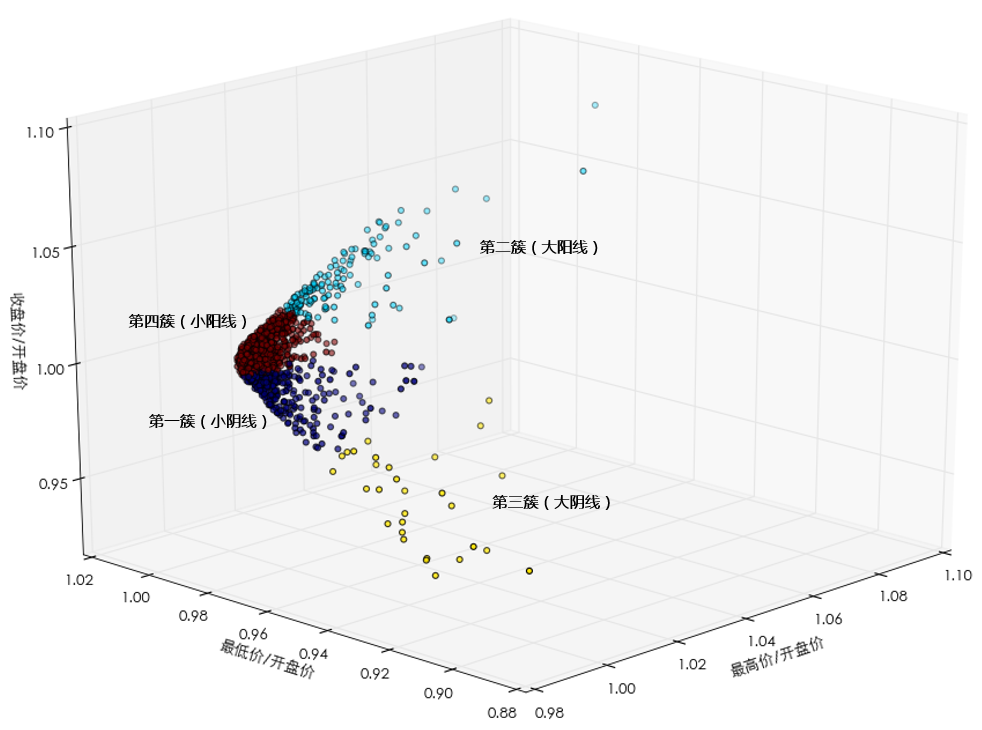

本節使用(yòng)一個(gè)簡單的(de)例子将 K-means 聚類應用(yòng)于量化(huà)投資領域。我們使用(yòng)上證指數日線的(de)開盤、最高(gāo)、最低、收盤價(即 OHLC 數據)來(lái)描述市場(chǎng)所處的(de)(未知)狀态,通(tōng)過聚類将不同的(de)交易日劃分(fēn)到不同的(de)市場(chǎng)狀态中,并在聚類的(de)結果上進行進一步的(de)推斷。交易日的(de)時(shí)間跨度爲過去 5 年。在這(zhè)樣的(de)設定下(xià),每一個(gè)交易日的(de) OHLC 數據就是一個(gè)觀測點。爲了(le)不同的(de)交易日的(de)價格數據有可(kě)比性,有必要進行标準化(huà)處理(lǐ)。爲此,使用(yòng)每日的(de)開盤價對(duì)其他(tā)三個(gè)價格進行标準化(huà),得(de)到 H/O,L/O,C/O,即最高(gāo)價和(hé)開盤價之比、最低價和(hé)開盤價之比、以及收盤價和(hé)開盤價之比。标準化(huà)後,每一個(gè)觀測點實際上是一個(gè)三維向量。接下(xià)來(lái)就是确定簇數 K 的(de)取值。在本例中,每一簇便代表了(le)市場(chǎng)的(de)一種狀态。從這(zhè)個(gè)角度出發,我們假設 K 的(de)取值爲 4,即市場(chǎng)存在 4 種狀态。

這(zhè)裏取 4 并沒有什(shén)麽特别的(de)含義,作爲讀者的(de)你也(yě)盡可(kě)以發揮想象來(lái)解讀這(zhè)個(gè)取值。從聚類的(de)結果來(lái)看,由于我們是用(yòng)的(de)是标準化(huà)後的(de) OHLC 數據,這(zhè) 4 類市場(chǎng)狀态對(duì)應的(de)基本上是大(dà)陽線、大(dà)陰線、小陽線和(hé)小陰線。

由于觀測點都是三維的(de),因此可(kě)以方便的(de)在三維空間畫(huà)出聚類的(de)結果。以不同顔色表示不同的(de)簇,這(zhè) 4 簇的(de)聚類結果如下(xià)圖所示。大(dà)部分(fēn)觀測點都圍繞在 (1.0, 1.0, 1.0) 附近,它們構成了(le)兩簇 —— 小陽線和(hé)小陰線;少量的(de)觀測點在遠(yuǎn)離 (1.0, 1.0, 1.0) 的(de)位置,構成另外兩簇 —— 大(dà)陽線和(hé)大(dà)陰線。

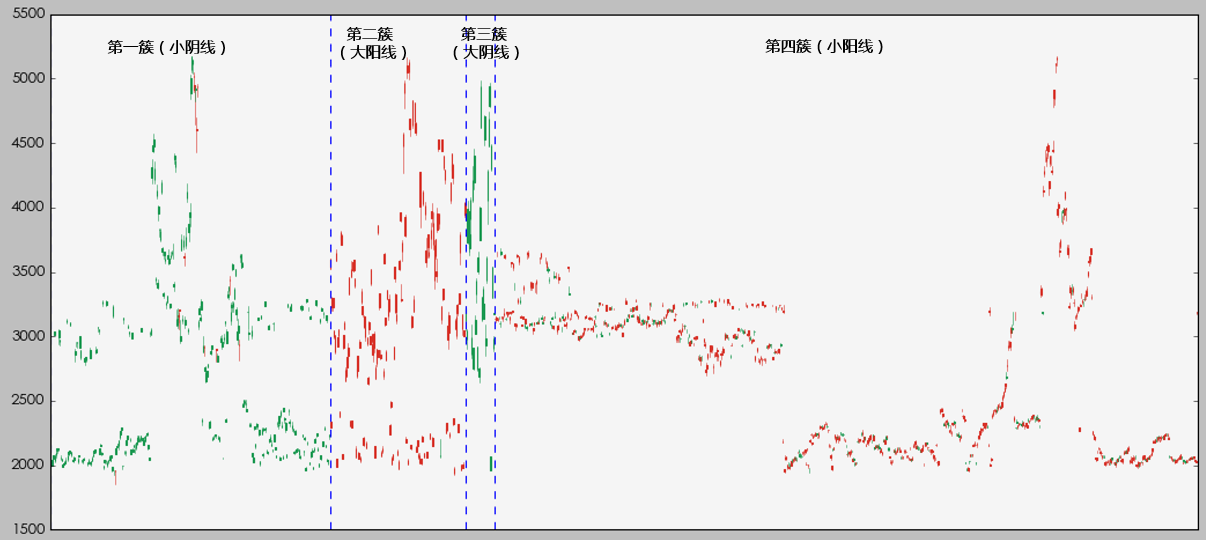

如果我們按照(zhào)簇把每個(gè)交易日的(de) K 線畫(huà)出來(lái),則可(kě)以更清晰的(de)看出簇與簇之間交易日 K 的(de)差異(下(xià)圖)。

從這(zhè)個(gè)圖中可(kě)以看出:

第一簇中的(de) K 線大(dà)部分(fēn)都是短的(de)綠色線,說明(míng)這(zhè)一簇中以小陰線爲主;

第二簇中的(de) K 線大(dà)部分(fēn)都是長(cháng)的(de)紅色線,說明(míng)這(zhè)一簇中以大(dà)陽線爲主;

第三簇中的(de) K 線大(dà)部分(fēn)都是長(cháng)的(de)綠色線,說明(míng)這(zhè)一簇中以大(dà)陰線爲主;

第四簇中的(de) K 線大(dà)部分(fēn)都是短的(de)紅色線,說明(míng)這(zhè)一簇中以小陽線爲主。

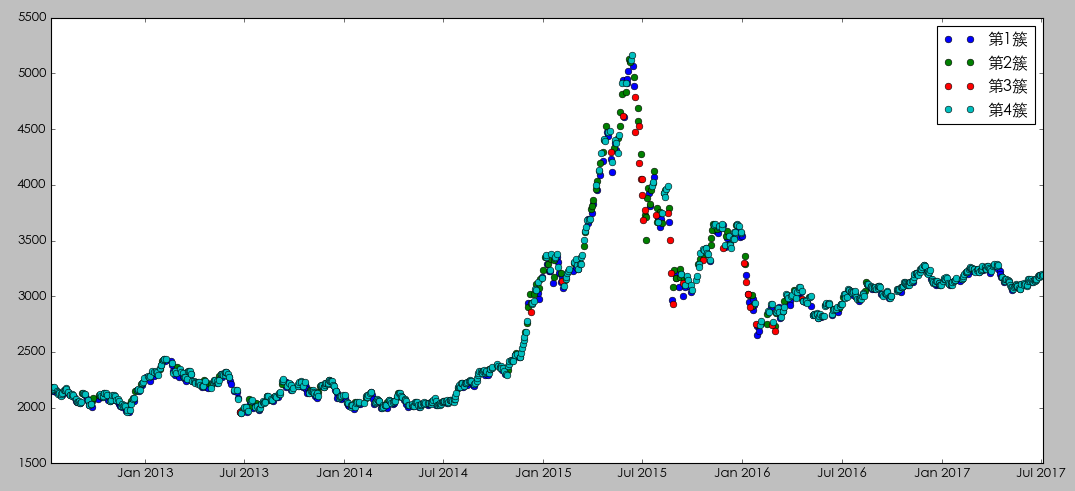

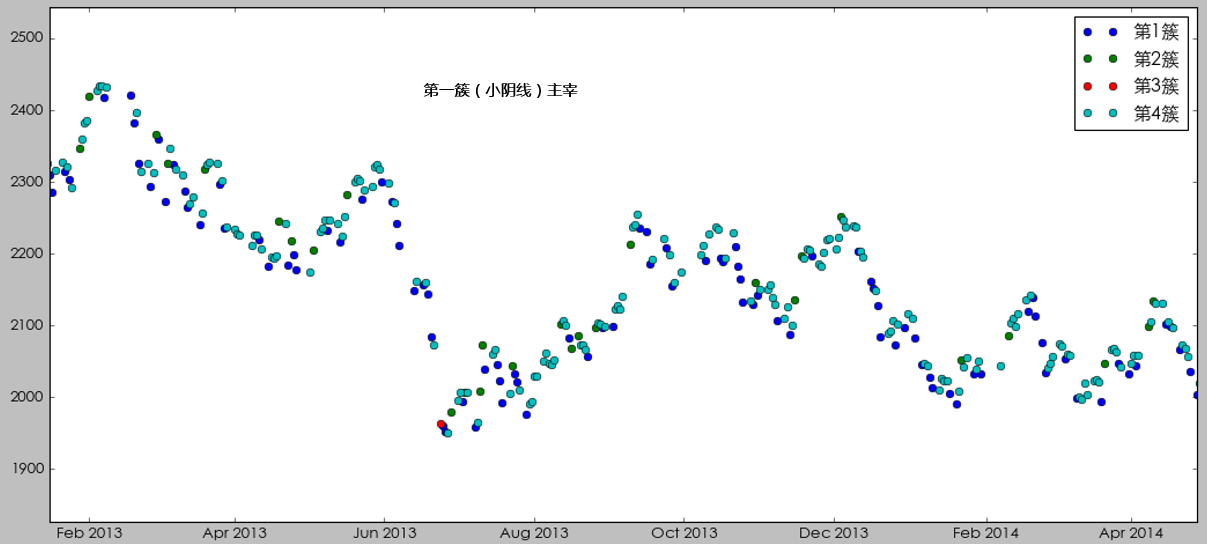

不過這(zhè)個(gè)結果也(yě)清晰的(de)說明(míng),我們的(de)樣本是嚴重的(de)不均衡的(de),第四簇小陽線内的(de)觀測點遠(yuǎn)超其他(tā)三簇。樣本嚴重不均衡對(duì)所有的(de)機器學習(xí)算(suàn)法都是一個(gè)挑戰。我們會在下(xià)面再談到這(zhè)個(gè)問題。如果按照(zhào)時(shí)間順序把每個(gè)交易日的(de)市場(chǎng)狀态畫(huà)出來(lái),則得(de)到下(xià)圖。

我們分(fēn)幾個(gè)不同的(de)時(shí)期來(lái)仔細看看。在 2014 年底牛市啓動之前,市場(chǎng)的(de)狀态受第一簇(小陰線)主宰,表現出來(lái)一個(gè)慢(màn)慢(màn)陰跌的(de)态勢。

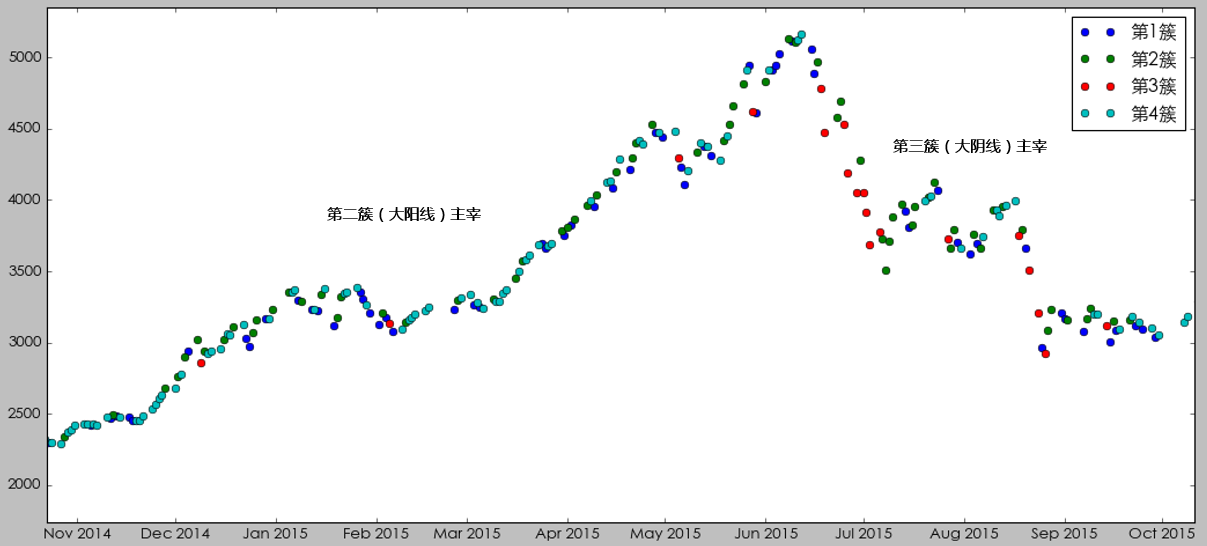

在 2014 年底到 2015 年底這(zhè)個(gè)牛熊周期中,在牛市中市場(chǎng)狀态由第二簇(大(dà)陽線)主宰,而在熊市中市場(chǎng)狀态由第三簇(大(dà)陰線)主宰。

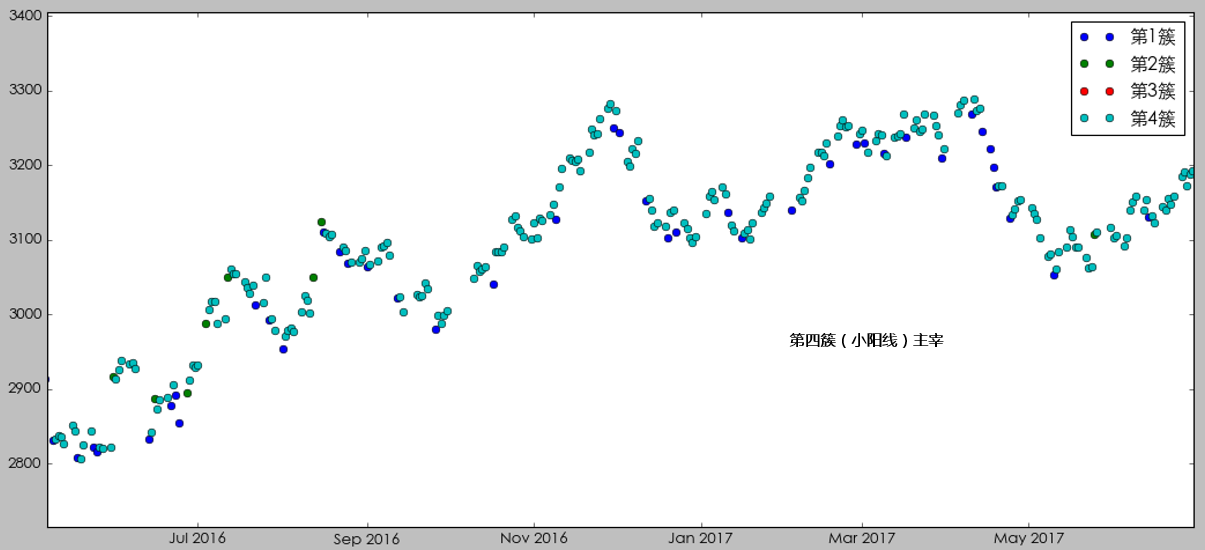

最後,從 2016 年二季度開始,市場(chǎng)狀态由第四簇(小陽線)主宰,呈現出慢(màn)牛的(de)走勢。

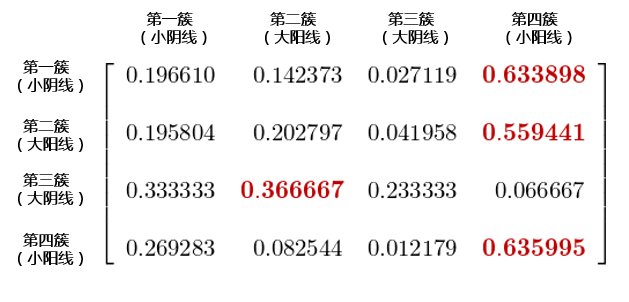

在我們有了(le)每個(gè)交易日的(de)狀态之後,便可(kě)以進行一系列的(de)數據分(fēn)析,得(de)到進一步的(de)推論。這(zhè)其中最有效的(de)應該是求出市場(chǎng)狀态的(de)轉移矩陣,它告訴我們在當前的(de)狀态 i 下(xià),下(xià)一個(gè)交易日市場(chǎng)将處于狀态 j 的(de)條件概率。這(zhè)對(duì)策略擇時(shí)和(hé)風控會有很大(dà)幫助。基于上面的(de)聚類結果,得(de)到市場(chǎng)狀态的(de)轉移矩陣如下(xià)。其中第 i 行第 j 列的(de)數值表示在今天的(de)市場(chǎng)狀态爲 i 的(de)條件下(xià),明(míng)天市場(chǎng)狀态爲 j 的(de)條件概率。對(duì)于每一個(gè) i,明(míng)天最有可(kě)能的(de)狀态 j 被用(yòng)紅色粗體表示出來(lái)。這(zhè)個(gè)結果說明(míng),除了(le)大(dà)陰線外,在其他(tā)三種狀态下(xià),下(xià)一個(gè)交易日最有可(kě)能出現的(de)都是小陽線,這(zhè)和(hé)前面提到的(de)樣本嚴重不均衡密切相關。

本文的(de)标題提出一個(gè)問題“大(dà)陽線之後更危險?”。這(zhè)個(gè)問題可(kě)以通(tōng)過這(zhè)個(gè)狀态轉移矩陣回答(dá)。如果今天是大(dà)陽線,則下(xià)一個(gè)交易日是大(dà)陰線的(de)條件概率爲4.2%(第二行、第三列的(de)數值)。讓我們再來(lái)看看大(dà)陰線出現的(de)非條件概率。在回測的(de) 1207 個(gè)交易日中,有 30 個(gè)交易日屬于第三簇,因此大(dà)陰線的(de)非條件概率僅爲 2.5%,小于前面這(zhè)個(gè) 4.2% 的(de)條件概率。基于這(zhè)個(gè)結果,我們得(de)出“大(dà)陽之後更危險”的(de)推論。這(zhè)個(gè)結論事實上是符合人(rén)的(de)認知的(de)。這(zhè)是因爲無論大(dà)漲還(hái)是大(dà)跌,都意味著(zhe)波動率的(de)上升;而波動率的(de)上升意味著(zhe)風險的(de)加大(dà);風險加大(dà)意味著(zhe)大(dà)跌的(de)可(kě)能性增大(dà)。假如上述聚類分(fēn)析的(de)結果是有效的(de),那麽使用(yòng)這(zhè)個(gè)轉移矩陣可(kě)以回答(dá)很多(duō)類似的(de)問題、得(de)到很多(duō)有益的(de)推論。

6 結語

樣本不足和(hé)樣本不均衡是金融數據的(de)兩大(dà)特色。這(zhè)些對(duì)于 K-means 聚類算(suàn)法在量化(huà)投資中的(de)應用(yòng)提出了(le)嚴峻的(de)挑戰。對(duì)于待分(fēn)析的(de)數據,“如何有效的(de)選取特征?”,“适合的(de)簇數 K 是多(duō)少?”,這(zhè)些都屬于算(suàn)法本身之外的(de)問題,但它們又對(duì)算(suàn)法的(de)分(fēn)析結果至關重要。比如在上面的(de)例子中,使用(yòng) OHLC 數據描述市場(chǎng)狀态是否恰當?K = 4 是否有足夠的(de)依據?要回答(dá)這(zhè)些問題,自然需要更多(duō)的(de)研究。任何機器學習(xí)算(suàn)法都僅僅是工具。在金融領域,核心的(de)問題不是工具的(de)使用(yòng),而是從對(duì)市場(chǎng)的(de)理(lǐ)解。唯有理(lǐ)解了(le)市場(chǎng),才能選擇正确的(de)工具。掌握一門算(suàn)法并不需要很長(cháng)的(de)時(shí)間;但要想深刻理(lǐ)解市場(chǎng)則需要時(shí)間的(de)積澱。

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。