精選技術指标系列(4):KAMA

發布時(shí)間:2017-07-11 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:考夫曼自适應均線是一個(gè)優秀的(de)移動平均算(suàn)法,它根據價格噪聲大(dà)小動态決定均線的(de)衰減系數,在快(kuài)、慢(màn)均線之間切換。

1 引言

本期精選技術指标聊一聊考夫曼自适應移動平均(Kaufman Adaptive Moving Average,簡稱 KAMA)。它由系統分(fēn)析大(dà)師佩裏 • 考夫曼(Perry Kaufman)發明(míng),是一種高(gāo)級均線算(suàn)法,能根據價格曲線噪聲的(de)大(dà)小自動确定計算(suàn)價格均線時(shí)的(de)衰減系數。我們重點講一講 KAMA 作爲移動平均線的(de)特點和(hé)優勢,并将它利用(yòng)到不同投資品的(de)價格上,說明(míng)它作爲一個(gè)系統交易工具的(de)作用(yòng)。

2 從價格噪聲說起 —— 效率比

移動平均的(de)目的(de)是捕捉價格曲線的(de)低頻(pín)趨勢,而趨勢很容易被掩蓋在噪聲之中,因此價格噪聲無疑是移動平均的(de)敵人(rén)。如果價格的(de)噪聲很小,我們則可(kě)以利用(yòng)塊均線捕捉趨勢(比如 10 日或者 20 日均線);而如果價格的(de)噪聲太大(dà),就要使用(yòng)更慢(màn)的(de)均線(比如 50 日或者 100 日均線)。

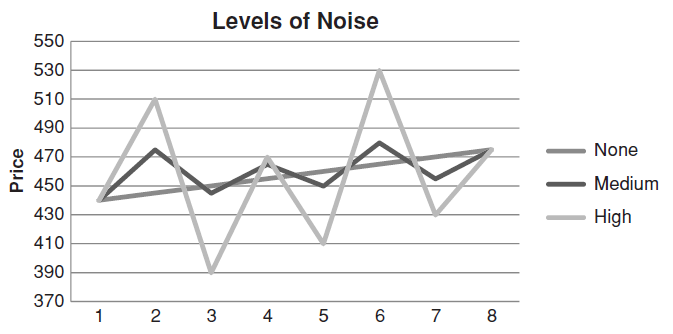

可(kě)見,價格均線如果想要有“自适應性”,就必須考慮價格曲線的(de)噪聲。這(zhè)就是考夫曼移動平均的(de)出發點。在 KAMA 中,如何衡量噪聲的(de)大(dà)小呢(ne)?來(lái)看下(xià)面這(zhè)個(gè)例子。下(xià)圖爲三條假想的(de)價格曲線:它們在初期和(hé)末期的(de)價格都相同——即在這(zhè)段時(shí)間中,價格的(de)淨變化(huà)(net move)都是一樣的(de)——但是這(zhè)三條曲線實現這(zhè)個(gè)淨變化(huà)的(de)軌迹卻大(dà)相徑庭。這(zhè)三條價格曲線中:

有一條完全沒有波動,它表明(míng)價格軌迹上完全沒有噪聲;

顔色最深的(de)那條價格軌迹顯示了(le)輕微的(de)波動,代表噪聲較低;

顔色最淺的(de)那條價格軌迹顯示了(le)價格往複震蕩的(de)劇烈波動,代表噪聲很高(gāo)。

這(zhè)個(gè)例子給我們一個(gè)啓發:對(duì)于給定的(de)計算(suàn)窗(chuāng)口,在同樣的(de)淨變化(huà)下(xià)(即價格的(de)位移),價格曲線軌迹的(de)路程越大(dà)則價格的(de)噪聲越高(gāo)。将上面這(zhè)句話(huà)翻譯成數學,就得(de)到了(le)一個(gè)定量衡量價格噪聲的(de)指标 —— 效率比(efficiency ratio)。它的(de)定義如下(xià):

其中,P_t 是時(shí)刻 t 的(de)價格,n 爲時(shí)間窗(chuāng)口,ER_t 則爲 t 時(shí)刻的(de)效率比。效率比的(de)取值在 0 和(hé) 1 之間,它越大(dà)說明(míng)噪聲越低。上面這(zhè)三條假想的(de)價格曲線的(de)效率比分(fēn)别爲 1.0(無噪聲)、0.56(低噪聲)、和(hé) 0.06(高(gāo)噪聲)。

有了(le)計算(suàn)噪聲的(de)方法後,考夫曼所做(zuò)的(de)就是用(yòng)它來(lái)計算(suàn)指數平滑中的(de)衰減系數 α,從而實現“在噪聲高(gāo)時(shí),使用(yòng)慢(màn)均線,即更低的(de) α;在噪聲低時(shí),使用(yòng)快(kuài)均線,即更高(gāo)的(de) α”。這(zhè)就是考夫曼均線的(de)核心 —— 使用(yòng)指數平滑計算(suàn)移動均線,計算(suàn)時(shí)根據價格的(de)效率比動态的(de)調整指數平滑的(de)參數 α,α 與效率比正相關。下(xià)面就來(lái)看看考夫曼均線的(de)具體計算(suàn)公式。

3 考夫曼自适應移動平均

在考夫曼均線 KAMA 的(de)計算(suàn)中,用(yòng)到了(le)快(kuài)、慢(màn)兩個(gè)時(shí)間窗(chuāng)口,它們作爲輸入的(de)常數,用(yòng)于産生快(kuài)、慢(màn)兩個(gè)默認的(de)衰減系數。令 f(fastest)和(hé) s(slowest)分(fēn)别代表快(kuài)、慢(màn)兩個(gè)時(shí)間窗(chuāng)口的(de)長(cháng)度,則這(zhè)兩個(gè)默認的(de)衰減系數爲:

這(zhè)兩個(gè)默認的(de)衰減系數相當于 KAMA 所采用(yòng)的(de)衰減系數兩個(gè)極限情況(一旦 f 和(hé) s 的(de)數值給定,這(zhè)兩個(gè)默認衰減系數也(yě)不再變化(huà);對(duì)于 KAMA 來(lái)說它們是常數)。前面說過,KAMA 的(de)本質是動态計算(suàn)衰減系數的(de)指數平均。它的(de)衰減系數是上述這(zhè)兩個(gè)默認值 α_f 和(hé) α_s,以及效率比的(de)函數。在 t 時(shí)刻,KAMA 的(de)衰減系數爲:

由上一節的(de)介紹可(kě)知,ER_t 是時(shí)間窗(chuāng)口 n 内的(de)效率比(因此,計算(suàn) ER 的(de)時(shí)間窗(chuāng)口 n 便是計算(suàn) KAMA 的(de)第三個(gè),也(yě)是最後一個(gè)參數)。如果在這(zhè)段時(shí)間内價格單方向運動(即連漲或者連跌),那麽 ER_t 的(de)取值爲 1;如果在這(zhè)段時(shí)間内價格反複波動而位移卻爲 0,則 ER_t 的(de)取值爲 0。當這(zhè)兩種極端情況出現時(shí):

ER_t 等于 1 說明(míng)這(zhè)段時(shí)間的(de)趨勢非常明(míng)顯,帶入上式可(kě)知 KAMA 的(de)衰減系數由默認的(de)快(kuài)衰減系數決定,這(zhè)意味著(zhe) KAMA 對(duì)應的(de)是時(shí)間窗(chuāng)口長(cháng)度爲 f 平方的(de)快(kuài)均線;

ER_t 等于 0 說明(míng)這(zhè)段時(shí)間沒有趨勢,帶入上式可(kě)知 KAMA 的(de)衰減系數由默認的(de)慢(màn)衰減系數決定,這(zhè)意味著(zhe) KAMA 對(duì)應的(de)是時(shí)間窗(chuāng)口爲 s 平方的(de)慢(màn)均線。

在 KAMA 的(de)計算(suàn)公式中,f 和(hé) s 的(de)默認取值爲 2 和(hé) 30。由于上述計算(suàn) α_t 的(de)公式中有一個(gè)二次方,因此實際上在上述兩種極端情況下(xià),α_t 對(duì)應的(de)是時(shí)間窗(chuāng)口長(cháng)度爲 4 和(hé) 900 的(de)快(kuài)、慢(màn)均線,因此 KAMA 有時(shí)可(kě)以很快(kuài)、有時(shí)又會很慢(màn),這(zhè)完全取決于噪聲的(de)大(dà)小。在實際使用(yòng)時(shí),使用(yòng)者應根據投資品價格的(de)實際特征确定 f 和(hé) s 的(de)最佳取值。當然,上述極端情況很不容易出現。在一般情況下(xià),ER_t 是一個(gè) 0 到 1 之間的(de)數,因此效率比又被稱爲分(fēn)形效率(fractal efficiency)。從公式中容易看出,

ER_t 越大(dà)(效率比越高(gāo)、噪聲越低)則 α_t 越大(dà)(越傾向使用(yòng)快(kuài)均線);

ER_t 越小(效率比越低、噪聲越高(gāo))則 α_t 越小(越傾向使用(yòng)慢(màn)均線)。

得(de)到當期的(de)衰減系數 α_t 之後,就可(kě)以将指數平均算(suàn)法作用(yòng)于價格序列 P_t 之上,求出價格序列的(de)考夫曼均線 KAMA:

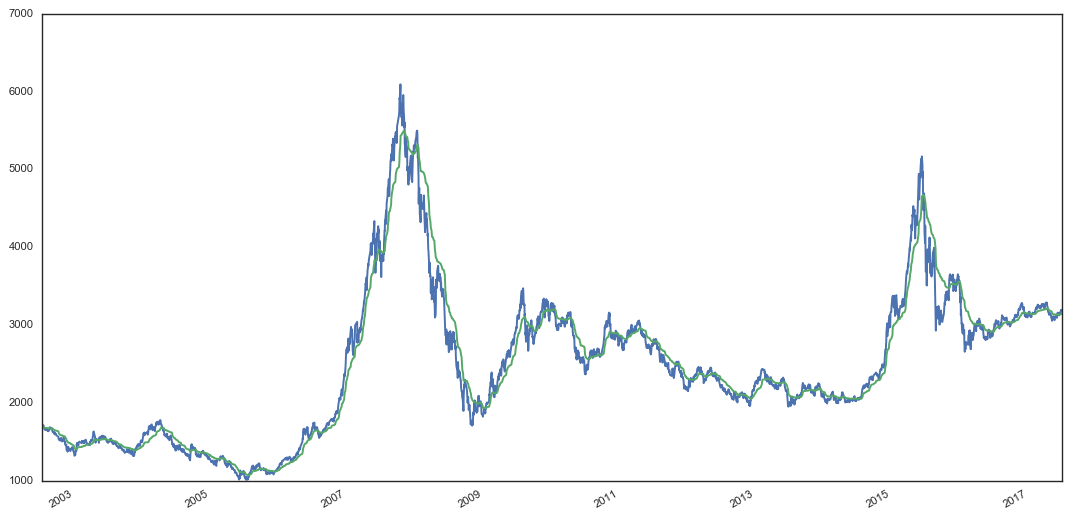

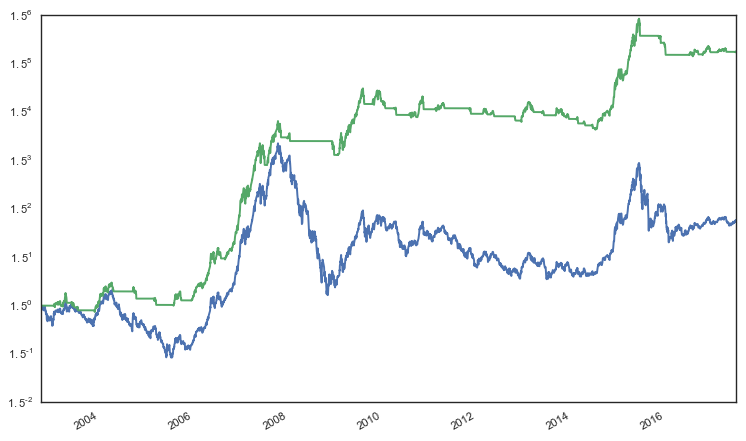

由上面的(de)介紹可(kě)知,計算(suàn) KAMA 需要三個(gè)參數,它們是計算(suàn)效率比的(de)窗(chuāng)口 n、以及計算(suàn)快(kuài)、慢(màn)兩個(gè)默認衰減系數的(de)窗(chuāng)口 f 和(hé) s。以上證指數的(de)日收盤價爲例爲例,下(xià)圖爲 n = 8,f = 5,s = 30 時(shí)的(de)考夫曼自适應均線(綠色)和(hé)上證指數收盤價的(de)比較。

無論是在趨勢明(míng)顯的(de)牛熊市還(hái)是在糾結的(de)震蕩市中,KAMA 都比較平滑,并沒有出現在震蕩市中反複變化(huà)均線方向的(de)情況。這(zhè)得(de)益于它在震蕩市中可(kě)以自适應的(de)根據市場(chǎng)的(de)噪聲決定采用(yòng)更長(cháng)周期的(de)均線來(lái)過濾掉過高(gāo)的(de)噪聲。而在牛熊市交替的(de)時(shí)候,KAMA 的(de)反應速度也(yě)比較令人(rén)滿意,它十分(fēn)果斷的(de)改變方向。這(zhè)相對(duì)于長(cháng)周期的(de)簡單移動平均來(lái)說無疑大(dà)大(dà)降低了(le)滞後性。下(xià)面就來(lái)看看使用(yòng) KAMA 擇時(shí)的(de)效果。

4 基于 KAMA 的(de)簡單擇時(shí)

由于 KAMA 捕捉低頻(pín)趨勢,因此我們可(kě)以基于此構建一個(gè)簡單的(de)純多(duō)頭股票(piào)擇時(shí)策略:

如果當期的(de) KAMA 較上一期的(de) KAMA 的(de)變化(huà)大(dà)于給定的(de)正阈值,則滿倉;

如果當期的(de) KAMA 較上一期的(de) KAMA 的(de)變化(huà)小于給定的(de)負阈值,則空倉。

這(zhè)裏正、負阈值分(fēn)别爲:

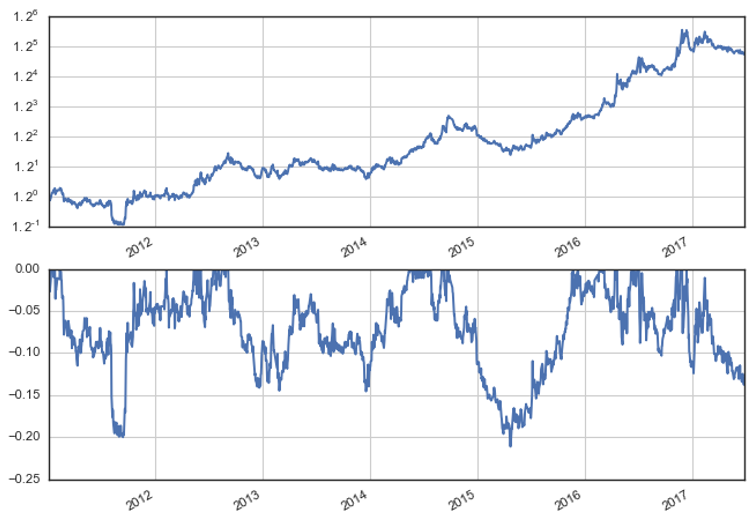

其中 ΔKAMA 爲 KAMA 的(de)變化(huà)量,std 爲求它的(de)标準差。假設每次的(de)交易成本爲萬分(fēn)之五。在計算(suàn) KAMA 時(shí),參數爲 n = 8,f = 5,s = 30;并且采用(yòng)滾動窗(chuāng)口爲 50 計算(suàn)上述正、負阈值。該策略在上證指數上的(de)擇時(shí)效果如下(xià)圖所示。

圖中,綠色 KAMA 擇時(shí)淨值,而藍色爲基準指數本身的(de)淨值。在過去 15 年裏,KAMA 簡單擇時(shí)策略可(kě)以取得(de) 15.5% 的(de)連續複利年化(huà)收益,夏普率 0.853,最大(dà)回撤爲 -29.3%。這(zhè)些指标遠(yuǎn)超基準指數本身。

最後再來(lái)看看 KAMA 在商品期貨上面的(de)效果。交易品種爲如下(xià)商品期貨的(de)合成指數:鄭商所的(de)棉花、大(dà)商所的(de)豆粕以及上期所的(de)螺紋鋼、橡膠和(hé)滬鋅。每筆最大(dà)虧損定爲資金量的(de) 2%,并采用(yòng)跟蹤止損。假設在每日收盤後利用(yòng)最新價格數據計算(suàn) KAMA,并通(tōng)過判斷它的(de)變化(huà)是否超過正、負阈值決定是否産生交易信号(由于商品期貨可(kě)以做(zuò)空,因此當 KAMA 均線向下(xià)且超過負阈值時(shí),我們用(yòng)做(zuò)空取代股票(piào)策略中的(de)空倉)。如果産生了(le)交易信号,則按下(xià)一個(gè)交易日的(de)開盤價執行。每筆交易的(de)手續費和(hé)滑點之和(hé)爲千分(fēn)之一。

在從 2011 年開始的(de)回測期内,KAMA 簡單擇時(shí)策略可(kě)以獲得(de) 14.4% 的(de)連續複利年化(huà)收益,最大(dà)回撤 -21.13%,夏普率 0.871。本文的(de)目的(de)是爲了(le)說明(míng) KAMA 的(de)原理(lǐ)和(hé)特點,因此我們對(duì) KAMA 的(de)擇時(shí)策略的(de)討(tǎo)論到此爲止。

5 結語

移動平均線是技術分(fēn)析中一種分(fēn)析投資品價格時(shí)間序列的(de)常用(yòng)工具。移動平均可(kě)過濾掉價格的(de)高(gāo)頻(pín)噪聲,反映其中長(cháng)期趨勢,輔助投資者做(zuò)出投資判斷。KAMA 是一個(gè)優秀的(de)移動平均算(suàn)法,它根據價格曲線自身的(de)噪聲大(dà)小動态的(de)決定計算(suàn)均線的(de)衰減系數,從而自動地在快(kuài)、慢(màn)均線之間切換。

無論是什(shén)麽技術指标,若想通(tōng)過它持續地賺到錢,必須充分(fēn)理(lǐ)解該指标的(de)原理(lǐ)和(hé)它反映的(de)本質、并堅持使用(yòng)它。對(duì)于任何指标,必須判斷它是否适合我們面對(duì)的(de)市場(chǎng)。通(tōng)過嚴格的(de)曆史回測和(hé)分(fēn)析,可(kě)以計算(suàn)出技術指标的(de)有效性。此外,随著(zhe)市場(chǎng)自身内在的(de)變化(huà),回測中有效的(de)技術指标也(yě)許會在将來(lái)的(de)某一天失效。因此我們應用(yòng)動态和(hé)發展的(de)眼光(guāng)看問題,以檢驗指标是否持續有效。

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。