Cross-Section Research, A History

發布時(shí)間:2021-05-09 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:從 CAPM 到機器學習(xí)下(xià)的(de)新範式,本文簡要梳理(lǐ)關于資産預期收益截面差異的(de)研究路徑。

1

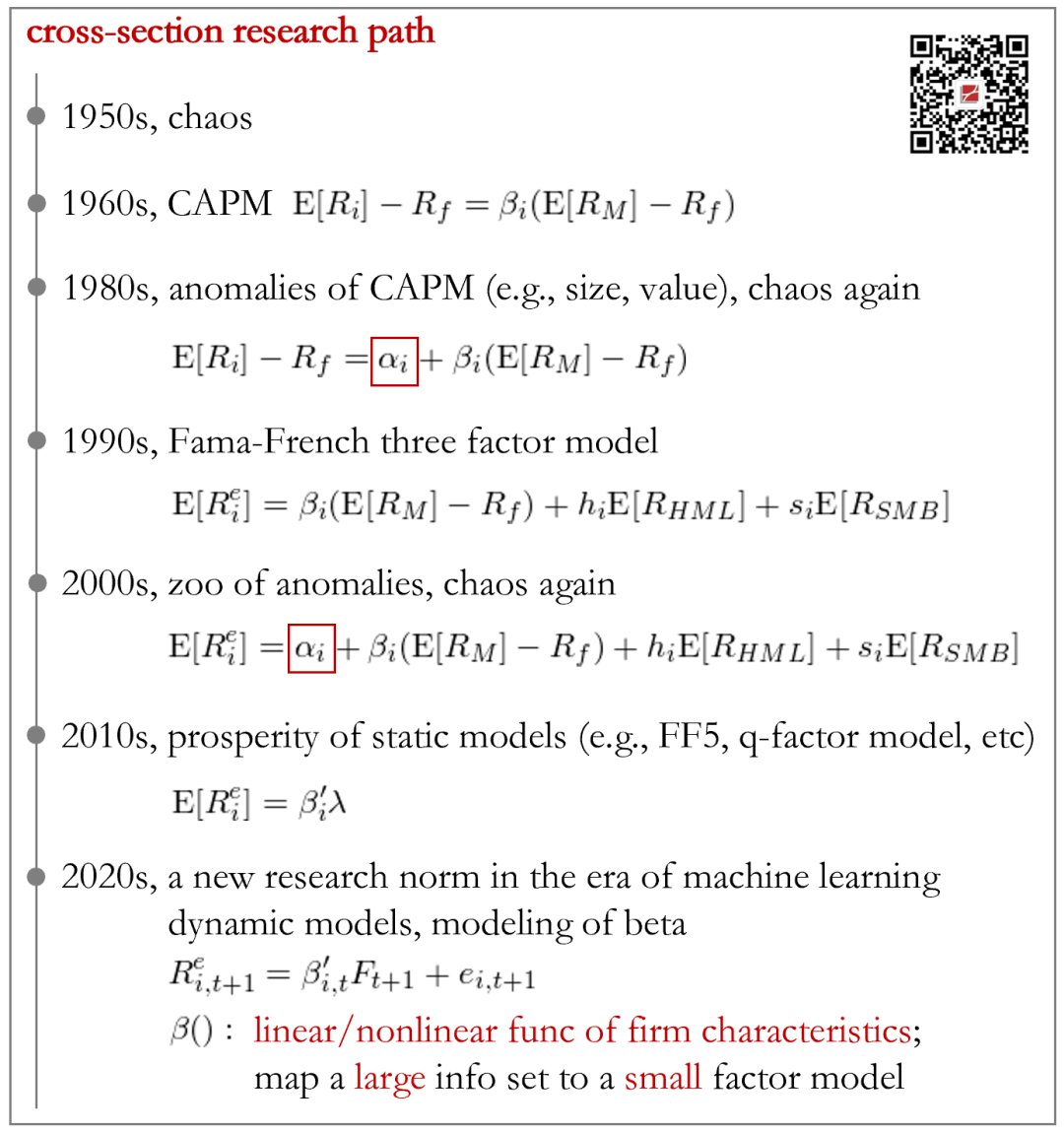

Cross-section research(即研究不同資産預期收益的(de)截面差異)的(de)發端要追溯到上世紀 60 年代。在那之前,人(rén)們對(duì)于風險、預期收益以及二者的(de)關系并無清晰的(de)認識。而金融學無論是理(lǐ)論還(hái)是實證都處于萌芽階段 —— 理(lǐ)論方面,尚無關于 cross-section 的(de)模型;實證方面,尚無高(gāo)質量的(de)數據,且計算(suàn)機算(suàn)力也(yě)十分(fēn)有限。

一切都處于無序之中。直到 60 年代,Treynor (1962),Sharpe (1964),Lintner (1965) 以及 Mossin (1966) 分(fēn)别獨立提出了(le)資本資産定價模型(CAPM)[1],它是關于資産預期收益截面差異的(de)第一個(gè)模型:

CAPM 模型非常優雅,背後的(de)金融學理(lǐ)論也(yě)很容易被人(rén)接受。Eugene Fama 曾對(duì)其高(gāo)度評價:The arrival of the CAPM was like the time after a thunderstorm, when the air suddenly clears. 根據資産定價理(lǐ)論,随機折現因子 SDF 和(hé) mean-variance efficient portfolio 是等價的(de)[2]。因此 CAPM 的(de)隐含假設就是市場(chǎng)組合是 mean-variance efficient portfolio。如果這(zhè)個(gè)假設成立,那麽市場(chǎng)組合就可(kě)以給其他(tā)任意資産定價。

然而,理(lǐ)想很豐滿,現實很骨感。CAPM 被統計檢驗拒絕了(le) —— 資産的(de)預期收益并不和(hé)它們對(duì)市場(chǎng)組合的(de)

除此之外,在上世紀 80 年代前後,學者們陸續發現按照(zhào)某種風格“打包”的(de)股票(piào)能夠戰勝市場(chǎng)。這(zhè)其中最值得(de)一提的(de)是 Basu (1977) 發現的(de) EP 效應和(hé) Banz (1981) 發現的(de)小市值效應。它們均無法被 CAPM 解釋,因而也(yě)被稱爲異象(anomalies)。面對(duì)諸多(duō)無法被 CAPM 解釋的(de)異象,cross-section research 再一次陷入了(le)無序之中。

2

直到 Fama and French (1993)。觀察到價值和(hé)規模有助于解釋股票(piào)預期收益的(de)差異,Fama and French (1993) 在 CAPM 的(de)基礎上加入了(le) HML 和(hé) SMB 兩個(gè)因子,提出了(le)三因子(FF3)模型:

這(zhè)篇文章(zhāng)以及它的(de)“姊妹篇”Fama and French (1996) 拉開使用(yòng)多(duō)因子模型進行實證資産定價研究的(de)序幕。如果說 Fama and French (1993) 僅僅是使用(yòng)三因子對(duì)同樣通(tōng)過 size 和(hé) BM 雙重排序構造的(de) 25 個(gè) portfolios 定價,因而難以令人(rén)信服,那麽 Fama and French (1996) 則是利用(yòng)三因子模型對(duì)其他(tā) CAPM 無法解釋的(de)異象定價,例如通(tōng)過 EP、CP 和(hé) five-year sales 等構造的(de) portfolios,一舉奠定了(le) FF3 的(de)地位。

自此,FF3 扛過了(le) CAPM 的(de)大(dà)旗,成爲了(le)最家喻戶曉的(de)多(duō)因子定價模型。當然,這(zhè)也(yě)讓它成爲衆矢之的(de),各路學者紛紛研究能夠拒絕 FF3 的(de)異象。作爲第一個(gè)實證多(duō)因子模型,FF3 能夠解釋的(de)異象注定有限。在諸多(duō)異象之中,最令 FF3 尴尬的(de)當屬 Eugene Fama 自己的(de)學生 Carhart 提出的(de)動量(Carhart 1997)。Fama 對(duì)動量的(de)評價是:The premier anomaly is momentum. 然而,動量僅僅是開始,遠(yuǎn)不是結束。在過去二十多(duō)年中,以 FF3 爲基準,學術界提出了(le)成百上千個(gè)形形色色的(de)異象,構成了(le) zoo of anomalies(也(yě)就是 John Cochrane 口中的(de) zoo of factors)。造成這(zhè)一現象的(de),主要有兩個(gè)原因。第一個(gè)是 FF3 本身的(de)定價能力有限,但學術界總以異象能夠獲得(de) FF3 無法解釋的(de)超額收益爲提出異象的(de)标準;第二個(gè)原因則是如今已經家喻戶曉的(de) publication bias 導緻的(de) p-hacking(Harvey 2017)[3]。對(duì)于後者,Harvey, Liu and Zhu (2016) 則呼籲研究異象時(shí)考慮多(duō)重假設檢驗問題,并将代表顯著性的(de) t-statistic 的(de)阈值從傳統的(de) 2.0 提升到了(le) 3.0+。

出于上述兩個(gè)原因,大(dà)量所謂的(de)異象僅僅是樣本内虛假的(de)産物(wù)。而學者們以獲得(de)更高(gāo) t-statistic 爲目标進行的(de)各種對(duì)數據的(de)“精細處理(lǐ)”(data snooping)也(yě)加劇了(le)這(zhè)一問題。在一項聽(tīng)上去 mission impossible 的(de)研究中,Hou, Xue and Zhang (2020) 驚人(rén)的(de)複現了(le) 452 個(gè)學術界提出的(de)異象。利用(yòng)他(tā)們的(de)樣本數據,其中 62% 個(gè)異象的(de) t-statistic 不足1.96;如果換成 2.78 的(de)阈值,則有 82% 的(de)異象不再顯著。這(zhè)些實證結果足以說明(míng) p-hacking 問題的(de)嚴重性,同時(shí)也(yě)爲 Harvey, Liu and Zhu (2016) 的(de)觀點提供了(le)依據:Most claimed research findings in financial economics are likely false.

此外,Linnainmaa and Roberts (2018) 花費了(le)很大(dà)的(de)經曆構建了(le)全新的(de)樣本外數據,并通(tōng)過它們檢驗了(le)源于會計數據的(de) 36 個(gè)異象。實證結果表明(míng),絕大(dà)部分(fēn)異象在樣本外失效,因而它們僅是 data snooping 的(de)産物(wù)。盡管 replication crisis 是學術界目前的(de)共識,但一項來(lái)自 AQR 的(de)最新研究卻提出了(le)不同的(de)看法:Jensen, Kelly and Pedersen (2021) 認爲大(dà)量的(de)異象是可(kě)以被複現的(de)。面對(duì)諸多(duō)異象和(hé)構造異象的(de)變量(firm characteristics),John Cochrane 在 AFA 主席演講中提出了(le)三個(gè)至關重要的(de)問題(Cochrane 2011):

1. 哪些 characteristics 對(duì)解釋預期收益提供了(le)增量信息?

2. 異象變量是否可(kě)以被用(yòng)來(lái)構造一個(gè)新的(de)因子來(lái)解釋其他(tā)資産?

3. 到底有多(duō)少因子是重要的(de)?

其中第一個(gè)問題是針對(duì)這(zhè)樣一個(gè)現象,即一篇學術論文通(tōng)常隻報告一個(gè)異象。由于諸多(duō) firm characteristics 是相關的(de),因此哪怕确實存在異象,其中大(dà)部分(fēn)可(kě)能都是相似的(de),唯有在控制了(le)其它變量之後依然能對(duì)解釋預期收益起作用(yòng)的(de)才是有用(yòng)的(de)。爲此,Green, Hand and Zhang (2017) 使用(yòng) Fama and MacBeth (1973) regression 同時(shí)檢驗了(le) 94 個(gè)異象,發現有用(yòng)的(de)變量少之又少[4]。不管怎樣,上述諸多(duō)實證結果訴說著(zhe)一個(gè)事實,即确實存在 FF3 無法解釋的(de)異象。學術界關于 cross-section 的(de)研究又一次陷入了(le)無序。

3

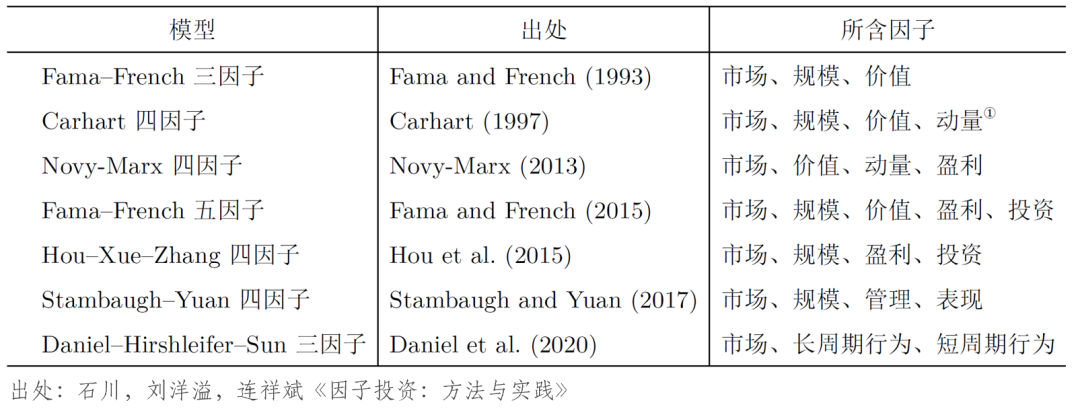

FF3 定價能力有限加之其無法解釋的(de)異象确實存在,學術界又一次站在了(le)研究的(de)十字路口。不過這(zhè)一次的(de)解決辦法遠(yuǎn)不如 CAPM 被提出時(shí)的(de)劃時(shí)代和(hé) FF3 被提出時(shí)的(de)開創性,而是出奇的(de) straightforward —— 提出新的(de)多(duō)因子模型,以能解釋更多(duō)的(de)異象爲目标。自 2010 年之後,學術界先後針對(duì)美(měi)股提出了(le)至少 5 個(gè)主流多(duō)因子模型。再加上 FF3 和(hé) Carhart (1997),一共有至少 7 個(gè)多(duō)因子模型[5]。

在最近十年的(de)實證研究中,雖然不同的(de)檢驗方法被陸續提出,但評價這(zhè)些多(duō)因子模型的(de)核心依然是看誰能夠解釋更多(duō)的(de)異象,或者誰的(de)因子能構造出夏普率最高(gāo)的(de) tangency portfolio。随著(zhe)因子個(gè)數或者構造因子所使用(yòng)的(de)變量個(gè)數的(de)增多(duō),新提出的(de)模型通(tōng)常在樣本内能夠解釋更多(duō)的(de)異象。

綜合最近三年的(de)實證結果,某些多(duō)因子模型确實“優于”其他(tā)模型。然而,實證研究中的(de)一些問題卻又給轟轟烈烈的(de)因子模型大(dà)戰按下(xià)了(le)暫停鍵。比如,有些模型能夠解釋其他(tā)異象,卻無法解釋構造自己因子的(de) basis portfolios;有些模型中因子高(gāo)的(de)驚人(rén)的(de)預期收益是以高(gāo)換手率爲代價,對(duì)實際投資用(yòng)處很小[6];有些模型從行爲金融學出發,天生就無法解釋一些異象……

正當學界還(hái)在討(tǎo)論哪個(gè)模型更好,以期建立新基準時(shí),Fama and French (2020) 一文則打破了(le)潛在的(de)秩序[7]。上述所有的(de)模型(包括 FF3,FF5)都是靜态模型(static models),即資産對(duì)于因子的(de)暴露是通(tōng)過全樣本内資産收益率對(duì)因子收益率做(zuò)時(shí)序回歸得(de)到的(de),即每個(gè)股票(piào)對(duì)每個(gè)因子的(de)暴露在全樣本内是不變的(de)。與之對(duì)應的(de),則是另一個(gè)家喻戶曉的(de)模型,即 Barra 模型。Barra 模型直接使用(yòng) firm characteristics 做(zuò)因子暴露,然後每期通(tōng)過截面回歸計算(suàn)當期因子的(de)收益率。和(hé)靜态模型相比,像 Barra 這(zhè)樣采用(yòng)時(shí)變因子暴露的(de)模型則被稱爲動态模型(dynamic models)。

Fama and French (2020) 通(tōng)過三個(gè)模型,比較了(le)靜态模型和(hé)動态模型的(de)定價誤差。這(zhè)三個(gè)模型包括兩個(gè)靜态模型和(hé)一個(gè)動态模型。第一個(gè)靜态模型就是傳統的(de) FF5 這(zhè)種;第二個(gè)靜态模型是首先使用(yòng)個(gè)股收益率對(duì) firm characteristics 截面回歸取代 portfolio sort 構造 factor mimicking portfolios,然後再通(tōng)過全樣本時(shí)序回歸估計因子暴露;動态模型是直接用(yòng) firm characteristics 做(zuò)因子暴露,截面回歸計算(suàn)因子收益率。

實證結果顯示,以資産定價誤差來(lái)評判,動态模型的(de)效果最好,其次是第二個(gè)靜态模型,最後才是傳統的(de)靜态模型。這(zhè)意味著(zhe)(1)使用(yòng)時(shí)變的(de) firm characteristics 作爲因子暴露比時(shí)序回歸系數更優;(2)截面回歸的(de)因子收益率優于通(tōng)過 portfolio sort 計算(suàn)的(de)因子收益率。毫無疑問,Fama and French (2020) 對(duì)傳統的(de)多(duō)因子模型提出了(le)巨大(dà)的(de)挑戰,而如何得(de)到更好的(de)動态模型就成爲了(le)學術界關于 cross-section 研究在當下(xià)需要解決的(de)難題。

4

雖然和(hé)學術界的(de)傳統模型相比,Barra 模型由于考慮了(le)時(shí)變的(de)因子暴露,看上去更先進。但是,有必要說明(míng)的(de)是,Barra 模型的(de)目标是解釋股票(piào)收益率時(shí)序波動,而非股票(piào)預期收益的(de)截面差異;此外,采用(yòng) firm characteristics 直接做(zuò)因子暴露也(yě)是很粗糙的(de),且模型也(yě)可(kě)能存在遺漏變量/無關變量的(de)問題。另一方面,越來(lái)越多(duō)的(de)研究表明(míng),firm characteristics 和(hé)股票(piào)收益率之間的(de)關系是非線性的(de)。而直接使用(yòng)單個(gè) firm characteristics 作爲

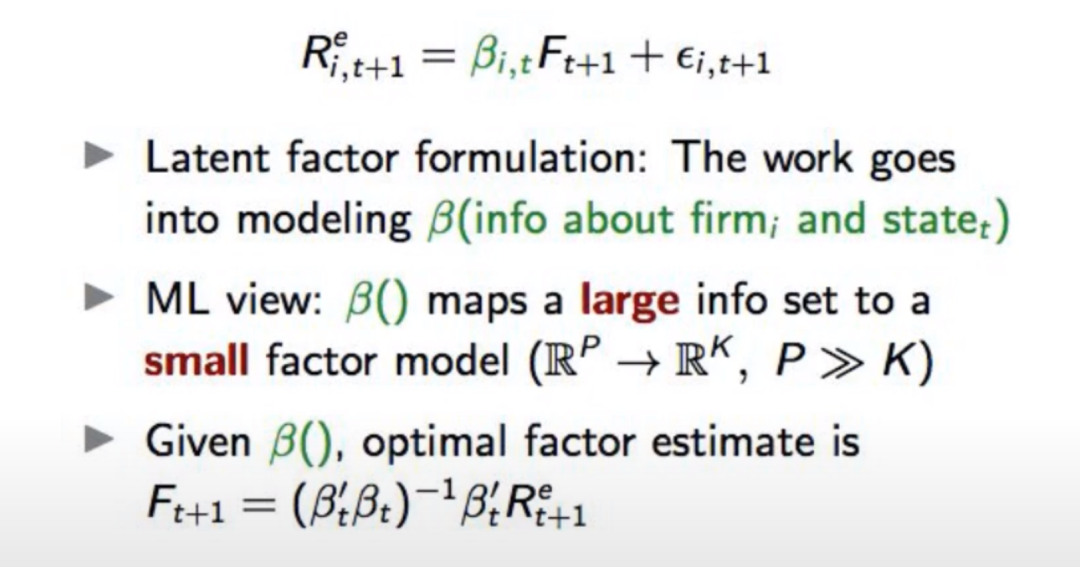

在這(zhè)裏,首先介紹一下(xià) Bryan Kelly(Yale 少壯派教授且擔任 AQR 的(de) Head of Machine Learning)對(duì)将機器學習(xí)在實證資産定價方面的(de)應用(yòng)的(de)看法。Kelly 認爲,機器學習(xí)雖然算(suàn)法複雜(zá),但是能夠很好地應對(duì)過拟合的(de)問題,且樣本外的(de)結果非常穩健,非常适合于實證資産定價。對(duì)于如何應用(yòng)機器學習(xí)研究動态模型,Kelly 給出了(le)一個(gè)研究框架,十分(fēn)精彩:

在這(zhè)個(gè)框架中,因子被視爲 latent factors(即不像傳統模型那樣,事先指定價值、盈利或動量等因子),機器學習(xí)建模的(de)對(duì)象是資産對(duì)因子的(de)暴露

在這(zhè)個(gè)研究框架下(xià),Kelly, Pruitt and Su (2019) 和(hé) Gu, Kelly and Xiu (2021) 分(fēn)别提出了(le) IPCA(工具變量 PCA)和(hé) autoencoder 算(suàn)法。前者視

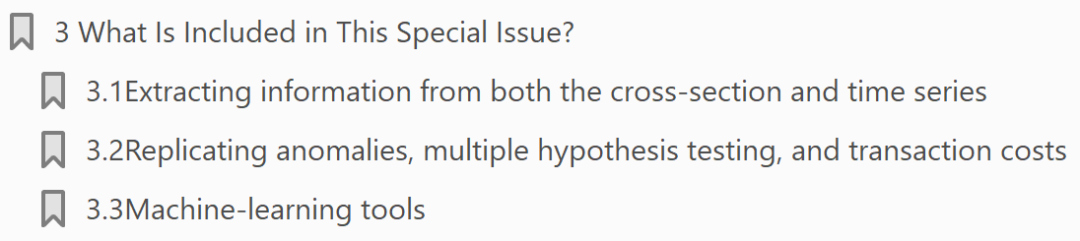

近年來(lái),學術界在利用(yòng)機器學習(xí)進行實證資産定價方面取得(de)了(le)很多(duō)新的(de)進展[8],無論是研究多(duō)因子模型,還(hái)是研究它的(de)另一面(即 SDF),機器學習(xí)均發揮了(le)巨大(dà)的(de)作用(yòng)。這(zhè)些研究無疑爲 cross-section 打開了(le)全新的(de)大(dà)門。寫到這(zhè)裏且又恰逢五月(yuè),我想起了(le) RFS 2020 年五月(yuè)的(de)特刊 New methods in the cross-section[9],它所覆蓋的(de)三大(dà)趨勢也(yě)和(hé)本文的(de)梳理(lǐ)相契合。

回顧過去半個(gè)世紀的(de)相關研究,不禁讓人(rén)感慨,學術研究也(yě)許就是這(zhè)樣,在無序中建立秩序,秩序又被新的(de)問題打破并重新被建立,周而複始。而我們也(yě)在這(zhè)個(gè)循環往複中不斷加深對(duì) cross-section 的(de)理(lǐ)解和(hé)認知。

最後,一圖勝千言。

備注:

[1] 見《CAPM 的(de)一小段曆史》。

[2] 見《尋找 Mean-Variance Frontier》。

[3] 見《在追逐 p-value 的(de)道路上狂奔,卻在科學的(de)道路上漸行漸遠(yuǎn)》。

[4] 見《解釋股票(piào)截面預期收益差異的(de)獨立因子》。

[5] 見《主流多(duō)因子模型巡禮》。

[6] 見《Toward a better factor model》。

[7] 見《A new norm?》。

[8] 見《實證資産定價理(lǐ)論新進展》。

[9] 見《出色不如走運(IV)?》。

參考文獻

Banz, R. W. (1981). The relationship between return and market value of common stocks. Journal of Financial Economics 9(1), 3 – 18.

Basu, S. (1977). Investment performance of common stocks in relation to their price–earnings ratios: A test of the efficient market hypothesis. Journal of Finance 32(3), 663 – 682.

Carhart, M. M. (1997). On persistence in mutual fund performance. Journal of Finance 52(1), 57 – 82.

Cochrane, J. H. (2011). Presidential address: Discount rates. Journal of Finance 66(4), 1047 – 1108.

Daniel, K. D., D. A. Hirshleifer, and L. Sun (2020). Short- and long-horizon behavioral factors. Review of Financial Studies 33(4), 1673 – 1736.

Fama, E. F. and K. R. French (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. French (1996). Multifactor explanations of asset pricing anomalies. Journal of Finance 51(1), 55 – 84.

Fama, E. F. and K. R. French (2015). A five-factor asset pricing model. Journal of Financial Economics 116(1), 1 – 22.

Fama, E. F. and K. R. French (2020). Comparing cross-section and time-series factor models. Review of Financial Studies 33(5), 1891 – 1926.

Fama, E. F. and J. D. MacBeth (1973). Risk, return, and equilibrium: Empirical tests. Journal of Political Economy 81(3), 607 – 636.

Green, J., J. R. M. Hand, and X. F. Zhang (2017). The characteristics that provide independent information about average U.S. monthly stock returns. Review of Financial Studies 30(12), 4389 – 4436.

Gu, S., B. T. Kelly, and D. Xiu (2021). Autoencoder asset pricing models. Journal of Econometrics 222(1), 429 – 450.

Harvey, C. R. (2017). Presidential Address: The scientific outlook in financial economics. Journal of Finance 72(4), 1399 – 1440.

Harvey, C. R., Y. Liu, and H. Zhu (2016). … and the cross-section of expected returns. Review of Financial Studies 29(1), 5 – 68.

Hou, K., C. Xue, and L. Zhang (2015). Digesting anomalies: An investment approach. Review of Financial Studies 28(3), 650 – 705.

Hou, K., C. Xue, and L. Zhang (2020). Replicating anomalies. Review of Financial Studies 33(5), 2019 – 2133.

Jensen, T. I., B. T. Kelly, and L. H. Pedersen (2021). Is there a replication crisis in finance? Working paper.

Kelly, B. T., S. Pruitt, and Y. Su (2019). Characteristics are covariances: A unified model of risk and return. Journal of Financial Economics 134(3), 501 – 524.

Linnainmaa, J. T. and M. R. Roberts (2018). The history of the cross-section of stock returns. Review of Financial Studies 31(7), 2606 – 2649.

Lintner, J. (1965). The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics 47, 13 – 37.

Mossin, J. (1966). Equilibrium in a capital asset market. Econometrica 34(4), 768 – 783.

Novy-Marx, R. (2013). The other side of value: The gross profitability premium. Journal of Financial Economics 108(1), 1 – 28.

Sharpe, W. F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk. Journal of Finance 19(3), 425 – 442.

Stambaugh, R. F. and Y. Yuan (2017). Mispricing factors. Review of Financial Studies 30(4), 1270 – 1315.

Treynor, J. L. (1962). Toward a theory of market value of risky assets. Unpublished manuscript. “Rough Draft” dated by Treynor to the fall of 1962. A final version was published in 1999, in Asset Pricing and Portfolio Performance. R. A. Korajczyk (editor), London: Risk Books, 15 – 22.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。