用(yòng) Bootstrap 進行參數估計大(dà)有可(kě)爲

發布時(shí)間:2017-09-18 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文介紹如何使用(yòng) Bootstrap 進行參數估計。該方法對(duì)總體分(fēn)布不做(zuò)假設,可(kě)以用(yòng)于各種統計量,十分(fēn)強大(dà)。

1 從 t 分(fēn)布說起

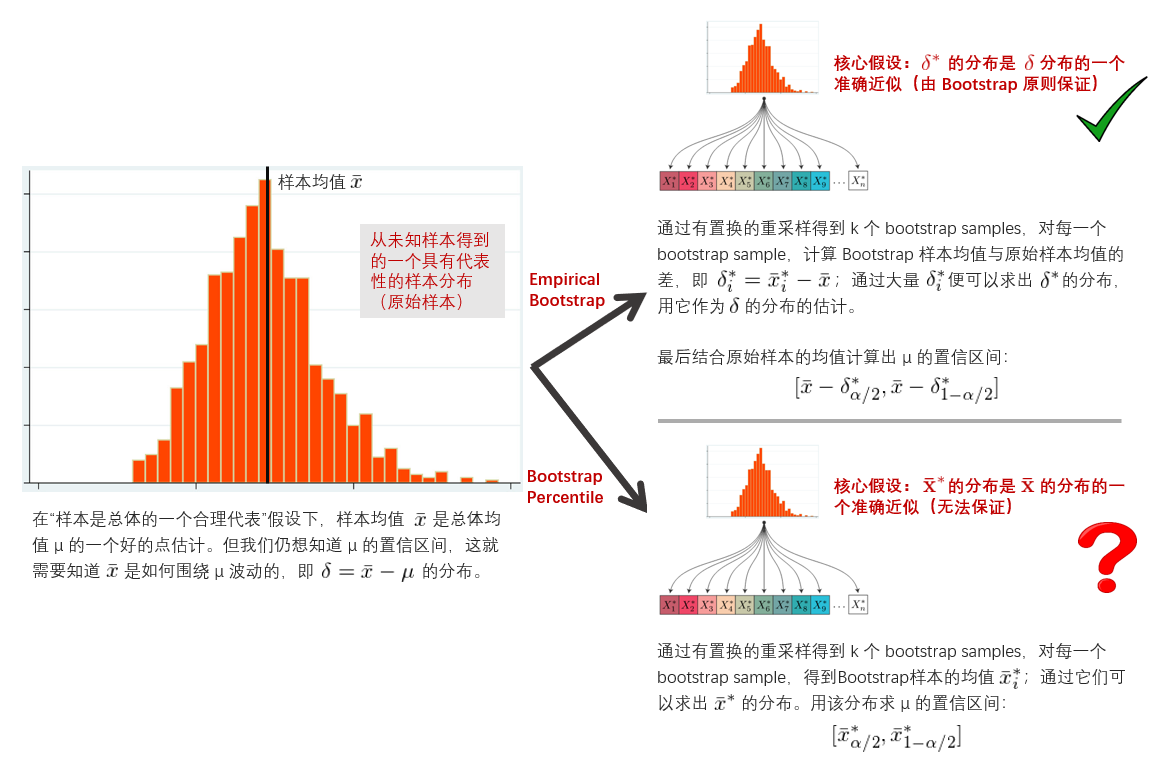

在量化(huà)投資領域,有大(dà)量需要進行參數估計(parameter estimation)的(de)場(chǎng)景。比如在按照(zhào)馬科維茨的(de)均值方差框架配置資産時(shí),就必須計算(suàn)投資品的(de)收益率均值和(hé)協方差矩陣。很多(duō)時(shí)候,對(duì)于需要的(de)統計量,僅有點估計(point estimate)是不夠的(de),我們更感興趣的(de)是從樣本數據得(de)到的(de)點估計和(hé)該統計量在未知總體中的(de)真實值之間的(de)誤差。在這(zhè)方面,區(qū)間估計 —— 即計算(suàn)出目标統計量的(de)置信區(qū)間(confidence interval)—— 可(kě)以提供我們需要的(de)信息。

談到置信區(qū)間,人(rén)們最熟悉的(de)當屬計算(suàn)總體均值(population mean)的(de)置信區(qū)間。這(zhè)是因爲在中心極限定理(lǐ)(Central Limit Theorem)和(hé)正态分(fēn)布假設(Normal distribution)下(xià),總體均值的(de)置信區(qū)間存在一個(gè)優雅的(de)解析表達。利用(yòng)樣本均值和(hé)其 standard error 計算(suàn)出的(de) test statistic 滿足 t 分(fēn)布(Student's t-distribution),通(tōng)過查表找到置信區(qū)間兩邊各自對(duì)應的(de) t 統計量的(de)臨界值(critical value)便可(kě)以方便的(de)求出置信區(qū)間。由于 t 分(fēn)布是對(duì)稱的(de),因此總體均值的(de)置信區(qū)間是關于樣本均值對(duì)稱的(de)。

讓我們稱上述計算(suàn)置信區(qū)間的(de)方法爲傳統的(de) Normal Theory 方法。我想花點時(shí)間來(lái)聊聊該方法背後的(de)兩個(gè)強大(dà)假設:中心極限定理(lǐ)和(hé)正态分(fēn)布。假設總體滿足正态分(fēn)布,而我們想計算(suàn)均值的(de)置信區(qū)間。如果總體的(de)标準差 σ 已知,則可(kě)以使用(yòng)正态分(fēn)布計算(suàn)均值的(de)置信區(qū)間;如果 σ 未知,則使用(yòng)樣本的(de)标準差 s 代替,并且利用(yòng) t 分(fēn)布來(lái)代替正态分(fēn)布計算(suàn)均值的(de)計算(suàn)區(qū)間。這(zhè)就是 t 分(fēn)布被提出來(lái)的(de)初衷。因此,使用(yòng) t 分(fēn)布計算(suàn)均值的(de)置信區(qū)間隐含著(zhe)總體分(fēn)布滿足正态分(fēn)布這(zhè)個(gè)假設。但是,對(duì)于實際中的(de)問題,總體并不滿足正态分(fēn)布,因此看起來(lái)我們不能使用(yòng) t 分(fēn)布計算(suàn)均值的(de)置信區(qū)間。好消息是,我們還(hái)有另外一個(gè)“大(dà)招”:中心極限定理(lǐ)。中心極限定理(lǐ)告訴我們,不管總體的(de)分(fēn)布是什(shén)麽樣,總體的(de)均值近似滿足正态分(fēn)布,因此我們仍然可(kě)以使用(yòng) t 分(fēn)布計算(suàn)置信區(qū)間。

中心極限定理(lǐ)是概率論中的(de)一組定理(lǐ)。中心極限定理(lǐ)說明(míng),大(dà)量相互獨立的(de)随機變量,其均值的(de)分(fēn)布以正态分(fēn)布爲極限。這(zhè)組定理(lǐ)是數理(lǐ)統計學和(hé)誤差分(fēn)析的(de)理(lǐ)論基礎,指出了(le)大(dà)量随機變量之和(hé)近似服從正态分(fēn)布的(de)條件。

可(kě)見,對(duì)于一個(gè)未知分(fēn)布總體均值的(de)推斷,我們必須倚賴中心極限定理(lǐ)和(hé)正态分(fēn)布的(de)假設。如果未知分(fēn)布非常不規則或樣本數不足,則中心極限定理(lǐ)指出的(de)均值近似爲正态分(fēn)布便難以成立,而基于 t 分(fēn)布計算(suàn)出來(lái)的(de)均值置信區(qū)間也(yě)不夠準确。除了(le)均值外,對(duì)于人(rén)們關心的(de)許多(duō)其他(tā)統計量,比如中位數、分(fēn)位數、标準差、或者相關系數,它們與均值不同,無法從 Normal Theory 中可(kě)以得(de)到優雅的(de)解析表達式來(lái)計算(suàn)其置信區(qū)間,因此上述傳統方法無能爲力。從上面的(de)分(fēn)析可(kě)知,僅僅掌握傳統的(de) Normal Theory 方法局限性很大(dà),使得(de)我們在求解置信區(qū)間的(de)很多(duō)問題面前舉步維艱。因此,今天就給大(dà)家介紹一個(gè)利器 —— Bootstrap 方法。它在計算(suàn)統計量的(de)置信區(qū)間時(shí)大(dà)有可(kě)爲。

2 Bootstrap 方法

The bootstrap is a computer-based method for assigning measures of accuracy to statistical estimates. -- Efron & Tibshirani, An introduction to the bootstrap, 1993

自 1979 年以來(lái),Bootstrap 方法得(de)到了(le)廣泛的(de)推廣,其始作俑者是 Bradley Efron (Bootstrap 這(zhè)個(gè)詞也(yě)是他(tā)發明(míng)的(de))。它的(de)核心思想是通(tōng)過使用(yòng)數據本身,從而估計從該數據中計算(suàn)出來(lái)的(de)統計數據的(de)變化(huà)。現代計算(suàn)機強大(dà)的(de)計算(suàn)能力使得(de)該方法的(de)實現非常簡單。Bootstrap 一詞出自英文習(xí)語“pull yourself up by your bootstraps”,它的(de)直譯是“通(tōng)過拉你自己靴子的(de)鞋帶把你自己從地面上拉起來(lái)”。它的(de)隐含意是“improve your situation by your own efforts”,即“通(tōng)過你自己的(de)努力(而非他(tā)人(rén)幫助)來(lái)解決困難改善處境”。因此,Bootstrap 一詞就代表了(le)“自力更生”。放到參數估計的(de)上下(xià)文中,Bootstrap 意味著(zhe)我們僅僅通(tōng)過使用(yòng)手頭上的(de)樣本數據(樣本數據“自力更生”)而不對(duì)總體的(de)分(fēn)布做(zuò)任何假設(比如傳統方法中的(de)正态分(fēn)布假設),來(lái)計算(suàn)樣本統計量在估計總體統計量時(shí)的(de)誤差。

The central idea is that it may sometimes be better to draw conclusions about the characteristics of a population strictly from the sample at hand, rather than by making perhaps unrealistic assumptions about the population. -- Mooney & Duval, Bootstrapping, 1993

目标夠偉大(dà)(樣本數據自力更生),但具體要怎麽做(zuò)呢(ne)?如何僅僅通(tōng)過(反複的(de))使用(yòng)手頭的(de)數據來(lái)對(duì)同樣從這(zhè)些數據中得(de)到的(de)統計量進行誤差估計呢(ne)?這(zhè)裏面要用(yòng)到一個(gè)非常重要的(de)技巧:可(kě)置換的(de)重采樣(resampling with replacement)。在這(zhè)個(gè)定義中,“可(kě)置換”是核心。什(shén)麽是“可(kě)置換”呢(ne)?舉個(gè)例子。假設袋子裏有标号 1 到 10 的(de)小球。我們“可(kě)置換”地不斷地從袋子裏随機抽出小球。第一次抽出了(le) 3 号小球;“可(kě)置換”是說在下(xià)一次抽取之前把 3 号小球重新放回到袋子裏;即在第二次抽取的(de)時(shí)候,我們仍然有可(kě)能再次抽到 3 号小球(它和(hé)其他(tā) 9 個(gè)球被抽到的(de)概率是一樣的(de)),這(zhè)便是可(kě)置換的(de)含義。作爲對(duì)比,生活中更多(duō)的(de)是“無置換的(de)抽取”,比如體彩 36 中 7 或者世界杯抽簽,抽出的(de)小球都不會再放回池子中。

下(xià)面就來(lái)看看 Bootstrap 的(de)原則。假設我們有如下(xià)設定:

1. 令 v 代表我們感興趣的(de)一個(gè)總體統計量(比如均值、中位數、标準差等),它來(lái)自未知的(de)總體分(fēn)布 F。

2. 令 x1, x2, …, xn 爲來(lái)自總體的(de)一組樣本數據,它們稱爲原始樣本數據。

3. 令 u 代表從該樣本中計算(suàn)出的(de)統計量。

4. 以原始樣本數據中的(de)數據作爲“總體”,進行可(kě)置換的(de)重采樣,得(de)到一個(gè)重采樣樣本(又稱爲 Bootstrap 樣本),記爲 x1*, x2*, …, xn*(重采樣樣本中的(de)數據個(gè)數必須和(hé)原始樣本數據中的(de)數據個(gè)數相同)。

5. 令 u* 代表利用(yòng)上述 Bootstrap 樣本數據計算(suàn)出來(lái)統計量。

Bootstrap 原則指出:“Bootstrap 樣本統計量 u* 圍繞原始樣本統計量 u 的(de)變化(huà)(簡稱爲 u* 的(de)變化(huà))” 是 “原始樣本統計量 u 圍繞總體統計量 v 的(de)變化(huà)(簡稱爲 u 的(de)變化(huà))” 的(de)一個(gè)很好的(de)近似。

爲了(le)計算(suàn) u* 的(de)變化(huà),我們隻需要對(duì)原始樣本數據進行大(dà)量的(de)可(kě)置換重采樣(爲此需要使用(yòng)計算(suàn)機的(de)計算(suàn)能力,在沒有計算(suàn)機的(de)年代,手動進行大(dà)量重采樣的(de)工作量可(kě)想而知),得(de)到許多(duō) Bootstrap 樣本,并從每個(gè)樣本中計算(suàn)出統計量 u* 的(de)一個(gè)取值,這(zhè)些取值便構成 u* 的(de)分(fēn)布。使用(yòng) u* 的(de)分(fēn)布計算(suàn)出 u* 如何圍繞 u 變化(huà),以此來(lái)推斷統計量 u 如何圍繞 v 變化(huà)。顯然,統計量 u 的(de)變化(huà)與樣本大(dà)小有關。因此用(yòng) u* 的(de)變化(huà)作爲 u 的(de)變化(huà)的(de)近似的(de)前提是每個(gè) Bootstrap 樣本的(de)大(dà)小和(hé)原始樣本大(dà)小相同。根據 Bootstrap 原則,使用(yòng)經驗 Bootstrap 方法(empirical Bootstrap method)就可(kě)以計算(suàn)任何總體統計量的(de)置信區(qū)間。

3 經驗 Bootstrap 方法

我們以計算(suàn)某未知分(fēn)布均值的(de)置信區(qū)間爲例說明(míng)經驗 Bootstrap 方法。假設我們從某未知分(fēn)布的(de)總體中得(de)到下(xià)面 10 個(gè)樣本數據:30,37,36,43,42,48,43,46,41,42。我們的(de)問題有兩個(gè):(1)估計總體的(de)均值(點估計),(2)計算(suàn)置信水(shuǐ)平爲 80% 的(de) Bootstrap 置信區(qū)間。第一個(gè)問題很容易回答(dá),樣本均值 40.8 就是總體均值 μ 的(de)點估計。對(duì)于第二個(gè)問題,由于樣本點太少(僅有 10 個(gè))且總體分(fēn)布未知(無法做(zuò)正态分(fēn)布假設),因此我們摒棄傳統的(de)方法,而采用(yòng)經驗 Bootstrap 方法計算(suàn)其置信區(qū)間。

計算(suàn) μ 的(de)置信區(qū)間的(de)本質是回答(dá)這(zhè)樣一個(gè)問題:樣本均值 \bar x 的(de)分(fēn)布是如何圍繞總體均值 μ 變化(huà)的(de)。換句話(huà)說,我們想知道 δ = \bar x – μ 的(de)分(fēn)布。δ 就是當我們使用(yòng) \bar x 來(lái)估計 μ 時(shí)的(de)誤差。

如果我們知道 δ 的(de)分(fēn)布,則可(kě)以找到待求置信區(qū)間左右兩端的(de)臨界值。在本例中,因爲我們關心的(de)是置信水(shuǐ)平爲 80% 的(de)置信區(qū)間,因此 δ 的(de)臨界值是 10% 和(hé) 90% 分(fēn)位對(duì)應的(de) δ_{0.9} 和(hé) δ_{0.1}。由此計算(suàn)出 μ 置信區(qū)間爲:

這(zhè)是因爲:

值得(de)一提的(de)是,上面的(de)概率是條件概率,它表示假設總體均值爲 μ 的(de)條件下(xià),樣本均值 \bar x 圍繞總體均值 μ 的(de)變化(huà)在 δ_{0.1} 和(hé) δ_{0.9} 之間的(de)概率。不幸的(de)是,由于來(lái)自總體的(de)樣本隻有一個(gè)(上面的(de) 10 個(gè)數)且 μ 的(de)真實值未知,我們并不知道 δ 的(de)分(fēn)布(因此也(yě)就不知道 δ_{0.9} 和(hé) δ_{0.1})。但是我們仍然利器在手,那就是 Bootstrap 原則。它指出雖然我們不知道 \bar x 如何圍繞 μ 變化(huà)(即 δ 的(de)分(fēn)布),但是它可(kě)以由 \bar x* 如何圍繞 \bar x 變化(huà)(即 δ* 的(de)分(fēn)布)來(lái)近似,這(zhè)裏 δ* 是利用(yòng) Bootstrap 樣本計算(suàn)的(de)均值與原始樣本均值之間的(de)差:

通(tōng)過進行多(duō)次有置換的(de)重采樣,得(de)到多(duō)個(gè) Bootstrap 樣本,每一個(gè)樣本中都可(kě)以計算(suàn)出一個(gè)均值。使用(yòng)每一個(gè) Bootstrap 樣本均值減去原始樣本均值(40.8)就得(de)到 δ* 的(de)一個(gè)取值。利用(yòng)計算(suàn)機,很容易産生足夠多(duō)的(de) Bootstrap 樣本,即足夠多(duō)的(de) δ* 的(de)取值。根據大(dà)數定理(lǐ)(law of large numbers),随著(zhe)樣本個(gè)數的(de)增加, δ* 的(de)分(fēn)布也(yě)越來(lái)越精确。有了(le) δ* 的(de)分(fēn)布,就可(kě)以找到 δ*_{0.9} 和(hé) δ*_{0.1},并用(yòng)它們作爲 δ_{0.9} 和(hé) δ_{0.1} 的(de)估計,從而計算(suàn)出 μ 的(de)置信區(qū)間:

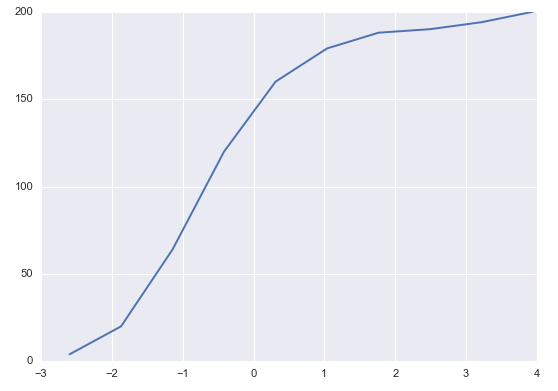

上述思路就是經驗 Bootstrap 方法的(de)強大(dà)所在。回到上面這(zhè)個(gè)例子中。利用(yòng)計算(suàn)機産生 200 個(gè) Bootstrap 樣本(下(xià)圖顯示了(le)前 10 個(gè) Bootstrap 樣本,每列一個(gè))。

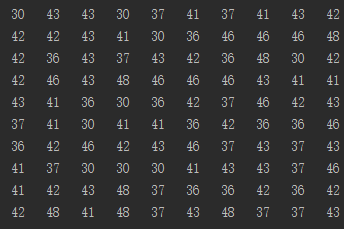

由這(zhè) 200 個(gè) Bootstrap 樣本計算(suàn)出 200 個(gè) δ*,它們的(de)取值範圍在 -4.4 到 4.0 之間,δ* 的(de)累積密度函數如下(xià)圖所示。

接下(xià)來(lái),從這(zhè) 200 個(gè) δ* 中找出 δ*_{0.9} 和(hé) δ*_{0.1}。由于 δ*_{0.9} 對(duì)應的(de)是 10% 分(fēn)位數,而 δ*_{0.1} 對(duì)應的(de)是 90% 分(fēn)位數,我們将 200 個(gè) δ* 從小到大(dà)排序,其中第 20 個(gè)和(hé)第 181 個(gè)就是我們需要的(de)數值:δ*_{0.9} = -1.9 以及 δ*_{0.1} = 2.2。由于原始樣本均值爲 40.8,因此求出 μ 的(de) 80% 的(de)置信區(qū)間爲:

4 Bootstrap 百分(fēn)位法

讓我們來(lái)看看另外一種方法:Bootstrap 百分(fēn)位法(Bootstrap percentile method)。它與經驗 Bootstrap 方法的(de)不同之處在于,它不是用(yòng) δ* 的(de)分(fēn)布去近似 δ 的(de)分(fēn)布,而是直接使用(yòng)來(lái)自 Bootstrap 樣本的(de)統計量的(de)分(fēn)布作爲原始樣本統計量的(de)分(fēn)布。

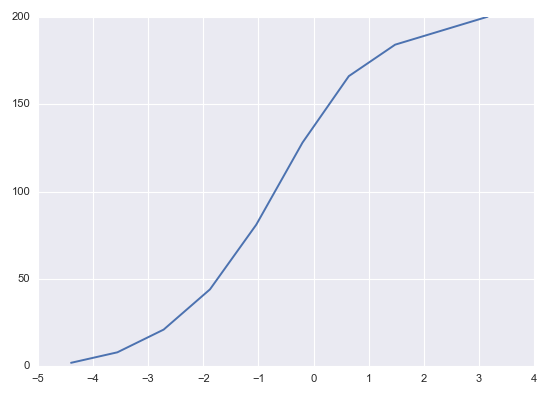

讓我們仍然用(yòng)上一節中的(de)例子來(lái)說明(míng)這(zhè)種方法。在那個(gè)例子中,我們對(duì)原始樣本數據進行有置換的(de)重采樣,得(de)到了(le) 200 個(gè) Bootstrap 樣本。對(duì)于每個(gè)樣本,計算(suàn)出樣本均值,因此一共有 200 個(gè)均值,它們構成了(le) Bootstrap 樣本統計量 \bar x* 的(de)分(fēn)布(下(xià)圖)。

Bootstrap 百分(fēn)位法使用(yòng)來(lái)自 Bootstrap 樣本統計量 \bar x* 的(de)分(fēn)布作爲原始樣本統計量 \bar x 的(de)分(fēn)布的(de)一個(gè)近似。因此,在這(zhè)種方法下(xià),我們隻需要找到 \bar x* 分(fēn)布中 10% 分(fēn)位和(hé) 90% 分(fēn)位對(duì)應的(de) \bar x* 的(de)取值,它們就構成了(le) μ 的(de)置信區(qū)間。在本例中,這(zhè)兩個(gè)分(fēn)位對(duì)應的(de) \bar x* 的(de)取值分(fēn)别爲 38.9 和(hé) 43,因此按這(zhè)種方法得(de)到的(de) μ 的(de)置信區(qū)間爲:[38.9, 43]。不難發現,上述兩種方法得(de)到的(de)置信區(qū)間并不相同。它們是各有千秋還(hái)是說其中一個(gè)更準确呢(ne)?經驗 Bootstrap 法和(hé) Bootstrap 百分(fēn)位法的(de)區(qū)别如下(xià):

經驗 Bootstrap 法用(yòng) δ* 的(de)分(fēn)布去近似 δ 的(de)分(fēn)布;之後再把誤差加到原始樣本均值的(de)兩側,該置信區(qū)間是以樣本均值 \bar x 爲中心的(de)。

Bootstrap 百分(fēn)位法直接用(yòng) \bar x* 的(de)分(fēn)布來(lái)近似 \bar x 的(de)分(fēn)布(由于我們隻有一個(gè)來(lái)自于總體的(de)樣本,因此我們沒有 \bar x 的(de)分(fēn)布,而這(zhè)種方法說我們可(kě)以是使用(yòng) \bar x* 的(de)分(fēn)布代替);它直接用(yòng)從 \bar x* 的(de)分(fēn)布找到的(de)置信區(qū)間作爲總體均值的(de)置信區(qū)間。這(zhè)裏一個(gè)很強的(de)假設是 \bar x* 的(de)分(fēn)布是 \bar x 分(fēn)布的(de)一個(gè)很好的(de)近似。然而在現實中這(zhè)是無法保證的(de),因此這(zhè)種方法不好,它的(de)準确性存疑。

Bootstrap 原則傳達的(de)是這(zhè)樣一個(gè)意思:樣本統計量 \bar x 是以總體統計量 μ 爲中心圍繞其波動;Bootstrap 樣本統計量 \bar x* 是以原始樣本統計量 \bar x 爲中心圍繞其波動。如果 \bar x 和(hé) μ 有較大(dà)的(de)差異,則 \bar x 和(hé) \bar x* 的(de)分(fēn)布也(yě)會不同(即 Bootstrap 百分(fēn)位法的(de)假設不成立)。反觀 δ 和(hé) δ*,它們的(de)分(fēn)布各自描述 \bar x 如何圍繞 μ 波動以及 \bar x* 如何圍繞 \bar x 波動。Bootstrap 原則指出即使 \bar x 和(hé) \bar x* 分(fēn)布不同,δ* 的(de)分(fēn)布仍然是 δ 的(de)分(fēn)布的(de)一個(gè)很好的(de)近似,因此以原始樣本均值 \bar x 爲中心,以 δ* 的(de)分(fēn)布計算(suàn)出誤差,最終得(de)到的(de) μ 的(de)置信區(qū)間是比較準确的(de)。由此可(kě)知,經驗 Bootstrap 方法優于 Bootstrap 百分(fēn)位法。在實踐中,應該使用(yòng)前者。下(xià)圖概括了(le)上文中對(duì)二者的(de)比較。

5 Bootstrapped-t 方法

除了(le)上面介紹的(de)兩種方法外,最後我還(hái)想再提另一種方法:Bootstrapped-t 方法。這(zhè)種方法和(hé)第一節中介紹的(de)傳統方法十分(fēn)接近。在傳統方法中,基于 Normal Theory 的(de)假設,我們隻需要知道 t 統計量的(de)臨界值就可(kě)以計算(suàn)均值的(de)置信區(qū)間。傳統方法假設待估計的(de)統計量的(de)分(fēn)布是對(duì)稱的(de)。然而在現實問題中,這(zhè)個(gè)假設可(kě)能無法滿足,所以假設對(duì)稱并通(tōng)過查表找出 t 統計量的(de)臨界值會有問題(因爲得(de)到的(de)置信區(qū)間是對(duì)稱的(de))。由此提出了(le) Bootstrapped-t 方法。

這(zhè)種方法的(de)核心思想是将每個(gè) Bootstrap 樣本中計算(suàn)的(de)統計量轉化(huà)成一個(gè)對(duì)應的(de) t 統計量。這(zhè)樣,有多(duō)少個(gè) Bootstrap 樣本我們就有多(duō)少個(gè) Bootstrapped t 統計量。由此,可(kě)以計算(suàn)出 Bootstrapped t 統計量的(de)分(fēn)布。用(yòng)這(zhè)個(gè)分(fēn)布代替查表來(lái)找到計算(suàn)置信區(qū)間時(shí)所需的(de) t 統計量的(de)臨界值,從而計算(suàn)置信區(qū)間:

其中 s_{\bar x} 是 \bar x 的(de) standard error。以均值爲例,可(kě)以通(tōng)過下(xià)面的(de)關系式将每個(gè) Bootstrap 樣本的(de)均值轉化(huà)爲對(duì)應的(de) Bootstrapped t 統計量(注:如果研究的(de)對(duì)象不是均值,則 Bootstrapped t 統計量會出現不存在解析式的(de)情況):

其中,\bar x*_i 和(hé) s*_i 分(fēn)别爲第 i 個(gè) Bootstrap 樣本的(de)均值和(hé)标準差;n 爲樣本大(dà)小。仍以前面的(de)例子說明(míng)這(zhè)種方法如何計算(suàn) μ 的(de)置信區(qū)間。對(duì)于每個(gè) Bootstrap 樣本,計算(suàn)其 Bootstrapped t 統計量,它們的(de)累積密度函數爲:

通(tōng)過 Bootstrapped t 統計量很容易找到臨界值 -1.17 和(hé) 1.81。因此,μ 的(de)置信區(qū)間爲:[31.82, 46.62]。這(zhè)個(gè)置信區(qū)間的(de)範圍遠(yuǎn)遠(yuǎn)大(dà)于前面兩種方法的(de)置信區(qū)間。介紹這(zhè)種方法的(de)目的(de)是爲了(le)給讀者開拓思路。在實踐中推薦使用(yòng)經驗 Bootstrap 方法。

6 不止均值

到目前未知,本文的(de)例子中均已均值作爲目标統計量,這(zhè)便于将不同的(de) Bootstrap 方法得(de)到的(de)置信區(qū)間進行比較。然而,Bootstrap 方法在計算(suàn)置信區(qū)間時(shí)可(kě)以考慮各種傳統方法無能爲力的(de)統計量。下(xià)面就來(lái)看看中位數的(de)例子。仍然以第三節中的(de)十個(gè)數(30,37,36,43,42,48,43,46,41,42)作爲來(lái)自某個(gè)未知總體的(de)一組樣本。采用(yòng)經驗 Bootstrap 方法,我們來(lái)計算(suàn)中位數的(de) 95% 的(de)置信區(qū)間。使用(yòng)之前用(yòng)到的(de) 200 個(gè) Bootstrap 樣本,可(kě)以得(de)到中位數誤差的(de)臨界值。由于考慮的(de)是 95% 的(de)置信區(qū)間,因此臨界值爲 2.5% 和(hé) 97.5% 分(fēn)位對(duì)應的(de)誤差:-5.0 和(hé) 2.5。從原始數據易知,樣本的(de)中位數是 42。因此,中位數的(de) 95% 的(de)置信區(qū)間爲:[39.5, 47]。

7 Bootstrap 與量化(huà)投資

本文介紹了(le)如何使用(yòng) Bootstrap 技術計算(suàn)參數估計的(de)誤差。Bootstrap 方法對(duì)總體分(fēn)布不做(zuò)假設,且可(kě)以被應用(yòng)于我們感興趣的(de)各種統計量,這(zhè)些特點使得(de)它非常強大(dà)。當然,需要說明(míng)的(de)是 Bootstrap 中的(de)重采樣并不能夠幫助我們改進點估計(point estimate)。以均值爲例,原始樣本均值 \bar x 就是總體均值 μ 的(de)點估計。我們使用(yòng)重采樣得(de)到很多(duō) Bootstrap 樣本,并且得(de)到很多(duō) Bootstrap 樣本均值 \bar x*,則這(zhè)些 \bar x* 的(de)平均值将會非常接近 \bar x (事實上,可(kě)以證明(míng) E[\bar x*] —— \bar x* 的(de)期望 —— 就是 \bar x)。換句話(huà)說,對(duì)于點估計,Bootstrap 樣本均值并不能比 \bar x 提供任何新的(de)信息。但是,這(zhè)些 \bar x* 的(de)取值對(duì)于估計 \bar x 如何圍繞 μ 變化(huà)非常有效,這(zhè)便是我們在全文中反複強調的(de) Bootstrap 的(de)核心。

在量化(huà)投資領域,Bootstrap 也(yě)有廣泛的(de)應用(yòng)。例如,Bootstrap 可(kě)以用(yòng)來(lái)對(duì)參數估計的(de)偏差進行修正,比如投資品收益率之間的(de)相關系數。投資品的(de)曆史收益率數據就是我們僅有的(de)樣本,通(tōng)過重采樣并利用(yòng)經驗 Bootstrap 方法,可(kě)以求出各種統計量的(de)估計誤差,這(zhè)無疑有助于我們更好的(de)構建投資策略,進行風險防控。又比如,簡單的(de)分(fēn)類算(suàn)法(比如分(fēn)類樹)可(kě)以用(yòng)來(lái)進行選股,但是它對(duì)樣本數據比較敏感,預測的(de)方差較大(dà)。在這(zhè)方面可(kě)以采用(yòng) Bootstrap 技巧作爲元算(suàn)法技術用(yòng)于一般分(fēn)類算(suàn)法(比如結合 Bootstrap 和(hé)分(fēn)類樹得(de)到的(de)裝袋算(suàn)法),這(zhè)可(kě)以明(míng)顯地降低分(fēn)類算(suàn)法的(de)方差,從而提高(gāo)預測的(de)準确性(感興趣的(de)讀者請看《“少樹”服從“多(duō)樹”(下(xià))》)。

最後,本文介紹的(de)幾種方法都屬于無參數 Bootstrap 方法,即對(duì)總體分(fēn)布不做(zuò)任何假設。在一些應用(yòng)中,如果能夠明(míng)确總體分(fēn)布的(de)類型,也(yě)可(kě)以使用(yòng) Bootstrap 方法進行參數估計,這(zhè)稱之爲參數化(huà) Bootstrap 方法。比如,我們已知總體分(fēn)布滿足指數分(fēn)布,但是不知道其參數 λ。這(zhè)時(shí),可(kě)以利用(yòng)參數化(huà) Bootstrap 方法計算(suàn)出 Bootstrap 樣本中 λ* 的(de)誤差的(de)分(fēn)布,用(yòng)它來(lái)估計 λ 的(de)置信區(qū)間。由于空間有限,本文不再展開介紹。

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。