帶你正确理(lǐ)解 Hurst 指數和(hé)分(fēn)數布朗運動

發布時(shí)間:2017-10-20 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:赫斯特(Hurst)指數和(hé)分(fēn)數布朗運動大(dà)概是在國内量化(huà)投資界最被錯誤解讀的(de)技術。本文揭示它們的(de)真谛。

1 引言

赫斯特指數和(hé)分(fēn)數布朗運動大(dà)概是在國内量化(huà)投資界被使用(yòng)(和(hé)被濫用(yòng))的(de)最廣泛的(de)分(fēn)析手段。它們被提出的(de)曆史進程如下(xià)。

1951 年,英國水(shuǐ)文學家赫斯特(Harold Edwin Hurst)在研究尼羅河(hé)水(shuǐ)位變化(huà)時(shí)發現了(le)時(shí)間序列中存在的(de)長(cháng)記憶性(long-term memory, Hurst 1951),即時(shí)間序列當前(或過去)的(de)取值以遠(yuǎn)超随機擾動所能達到的(de)程度影(yǐng)響該時(shí)間序列在未來(lái)的(de)取值。進一步的(de),他(tā)發現該長(cháng)記憶性存在于更廣泛的(de)自然現象中,比如降雨(yǔ)量、樹的(de)年輪,太陽耀斑等。爲了(le)紀念他(tā)的(de)發現,後人(rén)使用(yòng)赫斯特指數(Hurst exponent,記爲 H)來(lái)刻畫(huà)一個(gè)時(shí)間序列的(de)長(cháng)記憶性。

1968 年,Mandelbrot and Van Ness (1968) 提出分(fēn)數布朗運動(Fractional Brownian Motions,FBM)。對(duì)于呈現出長(cháng)記憶性的(de)時(shí)間序列,該數學模型結合 Hurst 指數形成了(le)一個(gè)完善且自洽的(de)研究體系,使人(rén)們可(kě)以研究長(cháng)記憶性如何影(yǐng)響時(shí)間序列的(de)變化(huà)。後續的(de)研究表明(míng),FBM 完美(měi)的(de)适用(yòng)于自然科學、工程、以及統計學中的(de)許多(duō)問題。FBM 的(de)核心性質是該過程在任意時(shí)間窗(chuāng)口内增量的(de)穩定性、自相似性和(hé)自相關性。

1994 年,Peters 将 Hurst 指數和(hé)分(fēn)數布朗運動應用(yòng)于資本市場(chǎng)(Peters 1994),指出股票(piào)的(de)(對(duì)數)價格序列服從分(fēn)數布朗運動,并提出了(le)著名的(de)分(fēn)形市場(chǎng)假說(Fractal Market Hypothesis)。這(zhè)無疑是即有效市場(chǎng)假說之後,人(rén)們對(duì)資本市場(chǎng)價格變化(huà)的(de)一種全新認知。

毫無疑問,Hurst 指數和(hé) FBM 對(duì)于人(rén)們今天研究股票(piào)的(de)價格和(hé)收益率至關重要。然而,FBM 被提出的(de)根本目的(de)是科學家在尋找一個(gè)更适當的(de)模型來(lái)描述自然界中一些時(shí)間序列的(de)變化(huà)。Hurst、Mandelbrot 以及 Van Ness 大(dà)概不會想到在 FBM 被提出半個(gè)世紀後,遙遠(yuǎn)的(de)東方有一群人(rén)在沒有真正理(lǐ)解 FBM 和(hé) Hurst 指數本質的(de)前提下(xià),過度解讀、使用(yòng) FBM 增量的(de)自相關性來(lái)構建量化(huà)投資策略。在這(zhè)方面,不嚴謹邏輯推演如下(xià):

FBM 描述投資品價格(更嚴謹的(de),描述對(duì)數價格),因此它的(de)增量就是對(duì)數收益率。如果 Hurst 指數 > 0.5,說明(míng)前後收益率之間有正相關,因此之前漲了(le)之後還(hái)會漲,之前跌了(le)之後還(hái)會跌,而這(zhè)就是趨勢。

這(zhè)個(gè)推演不嚴謹(甚至是錯誤)是因爲:

1. 它從本質上錯誤的(de)定義了(le)“趨勢”;

2. 它過分(fēn)誇大(dà)了(le) FBM 增量之間的(de)正相關性在構建投資策略時(shí)的(de)作用(yòng);

3. Hurst 指數描述的(de)記憶性僅對(duì)線性過程有效;對(duì)于複雜(zá)非線性過程,其記憶性需要除 Hurst 指數之外的(de)其他(tā)的(de)參數來(lái)描述(Kamenshchikov 2014)。而投資品價格和(hé)收益率變化(huà)是非線性過程。

顯然,前兩點原因是最重要的(de),我們在本文第五節談到 Hurst 指數和(hé) FBM 對(duì)投資實踐的(de)意義時(shí)會著(zhe)重論述。

本文的(de)目的(de)就是撥開雲霧、去僞存真,爲讀者揭示 Hurst 指數和(hé) FBM 的(de)真正内涵。相信看完本文,你會理(lǐ)解長(cháng)記憶性到底意味著(zhe)什(shén)麽,以及 FBM 增量間的(de)相關性對(duì)于構建投資策略到底有多(duō)大(dà)用(yòng)處。我們也(yě)會明(míng)白爲什(shén)麽投資品的(de)收益率會呈現出波動率聚類以及尖峰肥尾的(de)分(fēn)布。本文假設讀者已經熟悉标準布朗運動的(de)概念和(hé)基本性質。需要回顧一下(xià)的(de)小夥伴可(kě)以參考我們之前的(de)文章(zhāng)《布朗運動、伊藤引理(lǐ)、BS 公式(前篇)》。

2 長(cháng)記憶性和(hé) Hurst 指數

對(duì)于一個(gè)時(shí)間序列,它在一段時(shí)間内的(de)變化(huà)範圍(或波動)如何随時(shí)間跨度大(dà)小而變化(huà)往往可(kě)以揭示該時(shí)間序列的(de)特性。

讓我們從最簡單的(de)講起。假設我們有一組相互獨立,均值爲 0 方差爲 1 的(de)随機變量按時(shí)間依次出現。它們夠了(le)一個(gè)時(shí)間序列。這(zhè)個(gè)時(shí)間序列在某段時(shí)間跨度 T 内的(de)變化(huà)範圍和(hé) T 的(de) 1/2 次方呈線性關系。我們熟悉的(de)标準布朗運動的(de)增量就滿足這(zhè)個(gè)性質(增量之間是相互獨立的(de))。

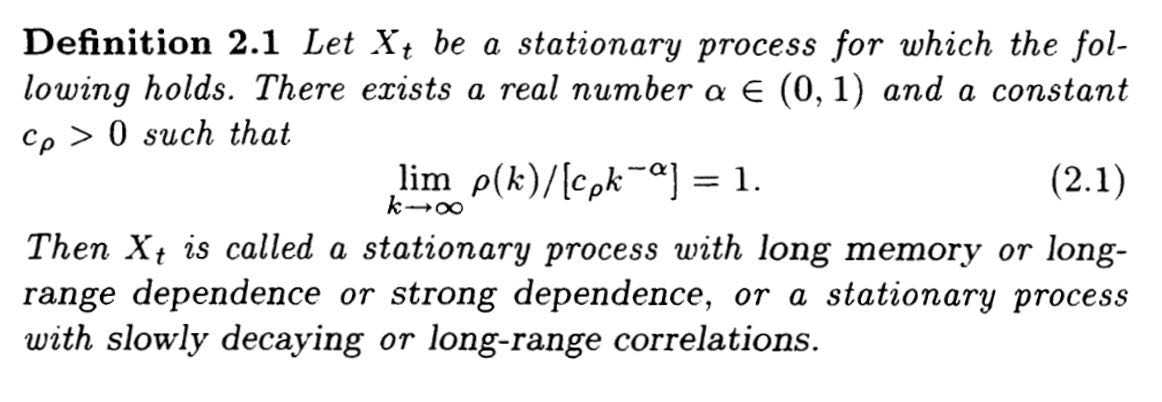

然而 Hurst 發現,對(duì)于自然界中的(de)很多(duō)時(shí)間序列,它們在時(shí)間跨度 T 内的(de)變化(huà)範圍并不是和(hé) T 的(de) 1/2 次方成正比,而是和(hé)比 1/2 更高(gāo)的(de)次方成正比,這(zhè)表明(míng)時(shí)間序列的(de)取值之間不是獨立的(de),而是相互影(yǐng)響,即時(shí)間序列的(de)自相關系數不爲 0。我們說這(zhè)樣的(de)時(shí)間序列是有長(cháng)記憶的(de)。根據 Beran (1994),一個(gè)具有長(cháng)記憶性的(de)平穩時(shí)間序列(比如河(hé)流水(shuǐ)位的(de)變化(huà)或者投資品收益率)定義如下(xià):

長(cháng)記憶性是和(hé)短期相關性(short-term dependency)相對(duì)應的(de)。一個(gè)具有短期相關性的(de)時(shí)間序列它的(de)自相關系數随著(zhe)間隔(lag)的(de)增大(dà)很快(kuài)衰減爲 0 或者按指數衰減;而對(duì)于具有長(cháng)記憶性的(de)時(shí)間序列,它的(de)自相關系數衰減的(de)更慢(màn)。這(zhè)個(gè)定義說明(míng),如果一個(gè)平穩時(shí)間序列的(de)自相關函數 ρ(k) 的(de)衰減速度服從幂律衰減(即比指數衰減慢(màn)),那麽這(zhè)個(gè)時(shí)間序列就具備長(cháng)記憶性。記憶性體現在自相關函數的(de)非獨立性上,而“長(cháng)”體現在衰減的(de)慢(màn)。

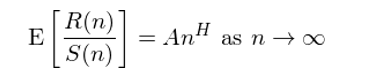

Hurst 指數 H 就用(yòng)來(lái)刻畫(huà)這(zhè)種長(cháng)記憶性;它被用(yòng)來(lái)測量一個(gè)時(shí)間序列的(de)波動範圍如何随時(shí)間跨度變化(huà),即:

其中,n 是時(shí)間序列觀測點的(de)個(gè)數,代表時(shí)間跨度大(dà)小;R(n) 是這(zhè) n 個(gè)觀測點的(de)變化(huà)範圍;S(n) 是這(zhè)些點的(de)标準差。使用(yòng) S(n) 對(duì) R(n) 進行标準化(huà),得(de)到 R(n)/S(n),它是以标準差重新标度過的(de)範圍,稱爲重标極差(rescaled range);A 是常數;H 就是Hurst 指數。H 的(de)取值範圍在 0 和(hé) 1 之間(不包括 0 和(hé) 1)。當 H = 1/2 時(shí),該時(shí)間序列沒有相關性。當 H > 1/2 時(shí),該時(shí)間序列有長(cháng)記憶性;當 H < 1/2 時(shí),該時(shí)間序列表現出反持續性,因此它表現出比純随機更強的(de)波動。

雖然有了(le) Hurst 指數,但我們仍然沒有分(fēn)析這(zhè)類時(shí)間序列的(de)模型。分(fēn)數布朗運動應運而生。

3 分(fēn)數布朗運動

分(fēn)數布朗運動 FBM(又稱爲分(fēn)形布朗運動)脫胎于标準布朗運動。FBM 是一個(gè)定義在時(shí)域上的(de)連續随機過程 B_H(t),它滿足:

1. 對(duì)于任何 t 和(hé) Δt > 0,B_H(t+Δt) – B_H(t) 的(de)期望爲 0,即 FBM 的(de)增量的(de)期望爲 0。

2. 對(duì)于不同時(shí)刻 t 和(hé) s,它們的(de)協方差函數爲:

其中 H 就是描述這(zhè)個(gè) FBM 增量間關系的(de) Hurst 指數。FBM 的(de)核心性質是其增量的(de)平穩性、自相似性和(hé)自相關性(H = 0.5 除外;當 H = 0.5 時(shí),FBM 變化(huà)爲标準布朗運動)。首先來(lái)看自相似性(self-affinity property)。它指的(de)是對(duì)于兩個(gè)成比例的(de)時(shí)間跨度,記爲 τ 和(hé) kτ(k 是比例縮放系數),FBM 在這(zhè)兩段時(shí)間跨度上的(de)增量依照(zhào) k^H 的(de)縮放比例滿足統計上的(de)同分(fēn)布,即:

如果我們使用(yòng) FBM 來(lái)描述投資品(對(duì)數)價格,則這(zhè)個(gè)性質說明(míng)不論我們看 5 分(fēn)鐘(zhōng)線、30 分(fēn)鐘(zhōng)線、日線、或者周線,投資品價格在不同時(shí)間尺度上的(de)變化(huà)(即不同頻(pín)率上的(de)收益率)按照(zhào) Hurst 指數刻畫(huà)的(de)縮放比例 k^H 呈現出統計上的(de)同分(fēn)布。即如果我們把投資品價格的(de) 5 分(fēn)鐘(zhōng)收益率按照(zhào) 6^H 比例放大(dà)後和(hé) 30 分(fēn)鐘(zhōng)收益率比較,我們是無法區(qū)分(fēn)它們的(de),因爲他(tā)們在統計上滿足相同的(de)分(fēn)布。

再來(lái)看增量的(de)自相關性(這(zhè)是被國内量化(huà)投資界過度錯誤使用(yòng)的(de)性質)具有如下(xià)性質:

如果 H > 0.5,則 FBM 的(de)增量之間正相關;

如果 H < 0.5,則 FBM 的(de)增量之間負相關。

Mandelbrot and Van Ness (1968) 對(duì)增量之間的(de)相關性進行了(le)定量的(de)計算(suàn)。令 [-t/2 – t2, -t/2] 和(hé) [t/2, t/2 + t1] 代表兩個(gè)不重合的(de)時(shí)間跨度(因此這(zhè)兩個(gè)跨度的(de)長(cháng)度分(fēn)别爲 t1 和(hé) t2),則 FBM 在這(zhè)兩個(gè)跨度上的(de)增量之間的(de)相關系數爲(記爲 C(t,t1,t2)):

可(kě)以證明(míng),無論 t,t1 以及 t2 的(de)取值,當 H > 0.5 時(shí),該相關系數都大(dà)于 0;當 H < 0.5 時(shí),該相關系數都小于 0。

我們在上式的(de)基礎上做(zuò)一些有用(yòng)的(de)推導。令 t1 = t2,即我們考慮 FBM 在兩個(gè)相同跨度上增量的(de)自相關性。另外,令 t = s × t1,s = 0,1,2,…,即這(zhè)兩段增量之間的(de)間隔是它們跨度的(de) s 倍。如此處理(lǐ)後再計算(suàn)這(zhè)兩段增量的(de)相關性,實際上是在計算(suàn)原始 FBM 按照(zhào) 1/t1 頻(pín)率進行一階差分(fēn)後的(de)序列的(de)自相關性,其間隔就是 s。經過簡單的(de)代數運算(suàn)很容易得(de)到:

可(kě)見,這(zhè)個(gè) FBM 一階差分(fēn)序列的(de)自相關性僅和(hé)間隔 s(以及 Hurst 指數 H)有關,而與計算(suàn)自相關性的(de)時(shí)間點無關。這(zhè)就證明(míng)了(le) FBM 增量的(de)平穩性。特别的(de),如果我們取 s = 0,則我們關注的(de)是兩個(gè)相鄰的(de) t1 長(cháng)度内 FBM 增量的(de)自相關性,它等于:

無論 s 是否爲 0,以上兩式均與時(shí)間跨度的(de)取值無關。這(zhè)是非常重要的(de)一個(gè)性質,說明(míng) FBM 增量的(de)自相關性和(hé)求解增量的(de)時(shí)間跨度 t1(或差分(fēn) FBM 的(de)頻(pín)率)無關,僅由 s 和(hé) H 刻畫(huà)。因此 Hurst 指數描述的(de)是 FBM 增量的(de)自相關性在不同頻(pín)率上的(de)共性。在下(xià)一節介紹重标極差法計算(suàn) Hurst 指數時(shí),我們會進一步解釋這(zhè)一點。

4 重标極差法

Hurst 指數刻畫(huà)的(de)是不同頻(pín)率下(xià) FBM 增量的(de)波動和(hé)頻(pín)率的(de)關系。波動的(de)含義是 FBM 在不同頻(pín)率下(xià)的(de)增量的(de)分(fēn)布寬度。刻畫(huà)這(zhè)個(gè)寬度可(kě)以使用(yòng)重标極差或者别的(de)指标,比如标準差。這(zhè)就構成了(le)計算(suàn) Hurst 指數的(de)不同方法。當使用(yòng)重标極差來(lái)描述波動的(de)分(fēn)布寬度時(shí),該方法便稱爲重标極差分(fēn)析(rescaled range analysis,記爲 R/S 分(fēn)析),這(zhè)是由 Hurst 發明(míng)(Hurst 1951),也(yě)是業界最普遍的(de)一種方法。在國内很多(duō)投資研究報告中計算(suàn) Hurst 指數時(shí),采用(yòng)的(de)正是這(zhè)種方法。

理(lǐ)解這(zhè)個(gè)方法對(duì)完全搞懂(dǒng) Hurst 指數和(hé) FBM 至關重要。比如,FBM 研究的(de)是投資品價格序列,但是爲什(shén)麽我們卻說收益率的(de) Hurst 指數,而不說價格序列的(de) Hurst 指數?又比如,我們可(kě)以使用(yòng)日收益率計算(suàn) Hurst 指數,也(yě)可(kě)以使用(yòng)周收益率計算(suàn) Hurst 指數,它們之間到底有什(shén)麽區(qū)别和(hé)聯系?以回答(dá)這(zhè)些問題爲目标,本節參考 Peters (1994) 的(de)步驟介紹如何使用(yòng)重标極差法計算(suàn) Hurst 指數。

首先必須明(míng)确的(de)是,在金融市場(chǎng)投資領域,FBM 是用(yòng)來(lái)對(duì)投資品的(de)對(duì)數價格建模的(de),因此 FBM 的(de)增量就是投資品的(de)對(duì)數收益率。使用(yòng)對(duì)數價格的(de)目的(de)是将價格标準化(huà),使時(shí)間序列在不同絕對(duì)價格下(xià)的(de)波動具有可(kě)比性。舉個(gè)例子,如果不進行标準化(huà),那麽顯然 100 點的(de)波動對(duì)于 3000 點和(hé) 6000 點的(de)上證指數是不一樣的(de),是不可(kě)比的(de)。根據 FBM 的(de)性質,其增量滿足平穩性。因此,投資品的(de)對(duì)數收益率滿足平穩性。而長(cháng)記憶性,即 Hurst 指數,是刻畫(huà)平穩時(shí)間序列自相關性的(de)一個(gè)指标(Beran 1994)。因此 Hurst 指數刻畫(huà)的(de)就是對(duì)數收益率的(de)自相關性。這(zhè)就是爲什(shén)麽當我們說 Hurst 指數時(shí),它的(de)對(duì)象是收益率序列而非價格序列。

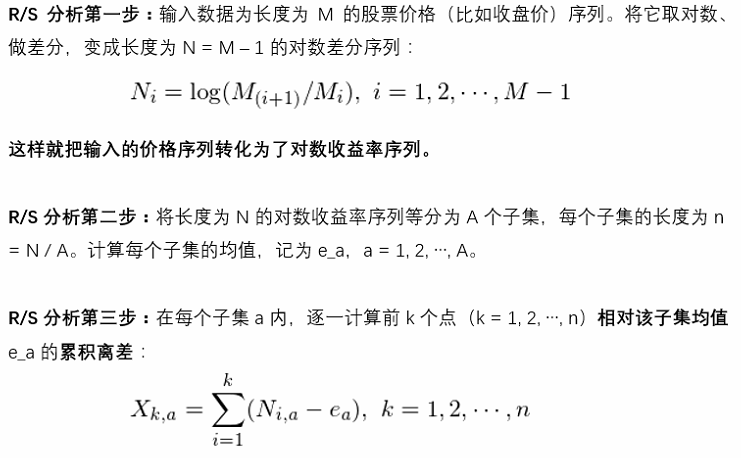

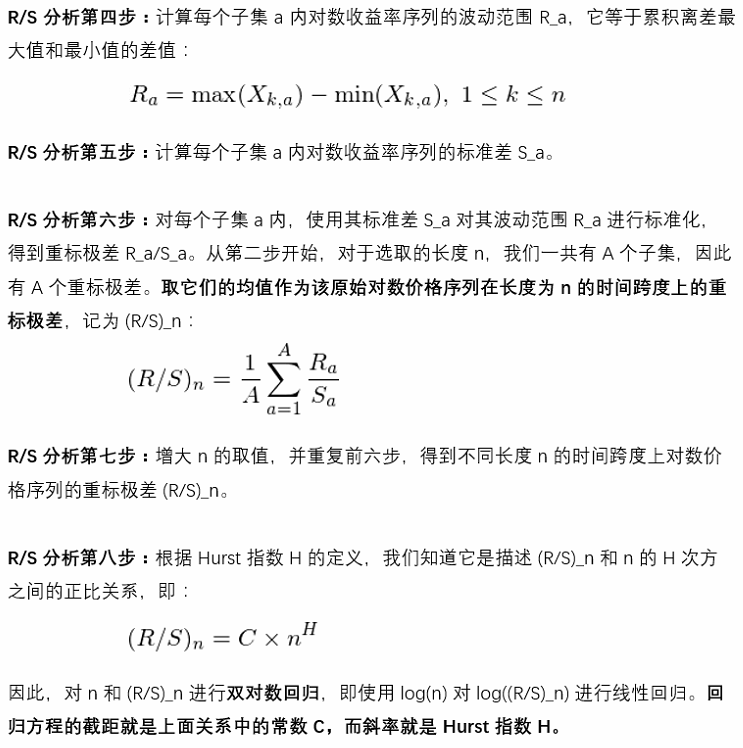

R/S 分(fēn)析的(de)步驟如下(xià)。

這(zhè)裏的(de)關鍵點是累積離差是相對(duì)于該子集均值而言的(de),即這(zhè)裏有個(gè)去均值的(de)過程,因此下(xià)一步計算(suàn)出的(de)波動範圍(range)也(yě)是去均值化(huà)後的(de)。在 Hurst 的(de)研究中,他(tā)使用(yòng)的(de)正是去均值化(huà)後的(de)離差和(hé)波動範圍,這(zhè)可(kě)以消除序列長(cháng)期趨勢對(duì)增量之間相關性的(de)影(yǐng)響(Hurst 1951,Feller 1951)。由于對(duì)數收益率序列的(de)累加構成對(duì)數價格,而對(duì)數價格由 FBM 描述,因此去均值也(yě)保證了(le)收益率序列滿足 B_H(t) 在任意長(cháng)度區(qū)間内增量的(de)期望爲 0。如果沒有進行去均值處理(lǐ),則對(duì)數收益率序列可(kě)能存在非零的(de)漂移率(drift rate)常數項,這(zhè)會造成 FBM 不滿足增量零均值性質。

Hurst 指數刻畫(huà)的(de)是去除漂移率項之後的(de)對(duì)數收益率的(de)自相關性。

考慮下(xià)面的(de)例子。假設對(duì)數收益率序列爲:2%,-1%,2%,-1%,2%,-1%,2%,-1%。它們的(de)均值爲 0.5%,因此去均值化(huà)後的(de)序列爲:1.5%,-1.5%,1.5%,-1.5%,1.5%,-1.5%,1.5%,-1.5%。顯然,這(zhè)兩個(gè)序列的(de)累積離差序列完全不同(因此在下(xià)一步中計算(suàn)出的(de)波動範圍也(yě)不同)。

Log((R/S)_n) 和(hé) log(n) 之間的(de)線性關系(斜率)就是 Hurst 指數 H。我們來(lái)看看這(zhè)條跨越不同 log(n)——對(duì)應的(de)是計算(suàn)收益率的(de)不同頻(pín)率——的(de)直線到底意味著(zhe)什(shén)麽。在求解 Hurst 指數 H 的(de)過程中,随著(zhe)時(shí)間跨度 n 的(de)增加,我們逐步考察更低頻(pín)率的(de)對(duì)數收益率的(de)累積變化(huà)。原始價格數據的(de)粒度決定了(le)我們在分(fēn)析中涉及的(de)最高(gāo)頻(pín)率(因爲 n 的(de)取值最小爲 1),而 Hurst 指數描述的(de)是以這(zhè)個(gè)最高(gāo)頻(pín)率爲上界的(de)全頻(pín)率*範圍内的(de)收益率序列的(de)相關性。

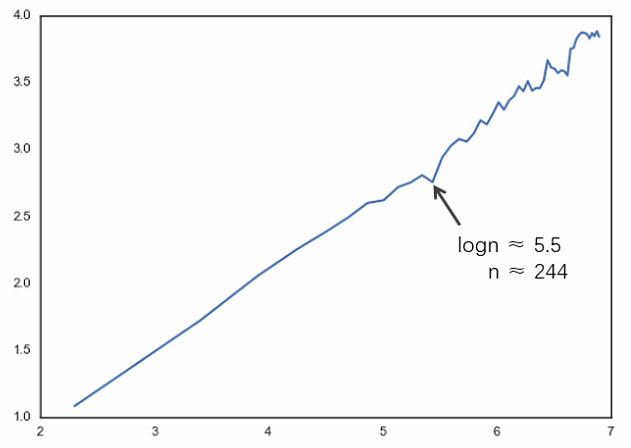

* 說全頻(pín)率不太确切。大(dà)量國内外實證指出,當時(shí)間跨度 logn 太大(dà)之後,Hurst 指數 H 刻畫(huà)的(de)記憶性開始失效,即如果我們把 log((R/S)_n) 和(hé) logn 畫(huà)出散點圖,那麽當 logn 大(dà)于某個(gè)值,即頻(pín)率小于某個(gè)值的(de)時(shí)候,log((R/S)_n) 和(hé) logn 的(de)線性關系開始失效(比如下(xià)圖來(lái)自使用(yòng) R/S 法分(fēn)析上證指數從 2005 年起日收益率的(de) Hurst 指數,log((R/S)_n) 和(hé) logn 的(de)線性關系當 n 大(dà)于 244 個(gè)交易日——約 1 年——後失效)。因此,Hurst 指數刻畫(huà)的(de)是從分(fēn)析的(de)最高(gāo)頻(pín)率到線性關系失效對(duì)應的(de)最低頻(pín)率之間所有頻(pín)率的(de)相關性。在這(zhè)段頻(pín)率區(qū)間内,無論我們看哪個(gè)頻(pín)率的(de)收益率,其自相關性都由一個(gè)共同的(de) H 刻畫(huà)。

來(lái)看幾個(gè)例子。假設我們輸入的(de)數據爲 5 日收益率(即采樣頻(pín)率是 5 個(gè)交易日),而 log(R/S) 和(hé) logn 的(de)散點圖說明(míng)當 n = 250 個(gè)交易日線性關系時(shí)失效(相當于 1 年),這(zhè)意味著(zhe)我們考慮的(de)頻(pín)率範圍是從 5 日收益率一直到 1 年的(de)收益率。假設 H = 0.6,這(zhè)意味著(zhe)在這(zhè)個(gè)頻(pín)率範圍内,無論我們考察 5 日收益率的(de)自相關性,還(hái)是月(yuè)收益率的(de)自相關性,亦或是年收益率的(de)自相關性,它們都由 H = 0.6 來(lái)刻畫(huà)。

而當我們将輸入數據的(de)頻(pín)率提高(gāo)到 1 日收益率數據會怎麽樣呢(ne)?我們的(de)分(fēn)析範圍由之前的(de) 5 日到 1 年擴大(dà)到 1 日到 1 年。因此,在這(zhè)種情況下(xià)計算(suàn)出來(lái)的(de) H 數值則刻畫(huà)這(zhè)個(gè)更大(dà)頻(pín)率範圍内收益率的(de)自相似性。顯然,它涵蓋了(le)之前的(de) 5 日到 1 年這(zhè)個(gè)頻(pín)率區(qū)間。那是否意味著(zhe)這(zhè)個(gè)新的(de) H 數值等于之前的(de) 0.6 呢(ne)?答(dá)案是否定的(de)。由于新的(de)分(fēn)析中用(yòng)到了(le)更高(gāo)頻(pín)的(de)數據(1 個(gè)交易日),而更高(gāo)的(de)頻(pín)率伴随著(zhe)更多(duō)的(de)随機擾動(所以高(gāo)頻(pín)收益率之間的(de)相關性更低),因此這(zhè)個(gè)描繪從 1 日到 1 年頻(pín)域的(de)新的(de) H 會比之前那個(gè)描繪從 5 日到 1 年頻(pín)域的(de) H 的(de)取值低一些。Peters (1994) 在美(měi)股上的(de)大(dà)量實證完美(měi)的(de)證實了(le)這(zhè)一點。

5 Hurst 指數和(hé) FBM 對(duì)投資實踐的(de)意義

通(tōng)過前面的(de)介紹,我們已經知道:

Hurst 指數刻畫(huà)的(de)是去除漂移項之後的(de)對(duì)數收益率在全頻(pín)率上的(de)自相關系數。

在文章(zhāng)的(de)開篇,我提出國内量化(huà)投資界過度誇大(dà)了(le)這(zhè)種自相關性在構建可(kě)盈利的(de)投資策略時(shí)的(de)作用(yòng)。這(zhè)主要體現在以下(xià)兩個(gè)方面:

1. 它從本質上錯誤的(de)定義了(le)“趨勢”;

2. 它過分(fēn)誇大(dà)了(le) FBM 增量之間的(de)正相關性在構建投資策略時(shí)的(de)作用(yòng)。

下(xià)面我就來(lái)分(fēn)别闡述這(zhè)兩點。首先來(lái)看“錯誤的(de)定義了(le)趨勢”這(zhè)點。在衆多(duō)的(de)描述股價的(de)随機過程變種中,标準布朗運動和(hé)分(fēn)數布朗運動都是假設該随機過程是沒有長(cháng)期漂移率項的(de),即投資品價格經過任意時(shí)間跨度 T 的(de)變化(huà)之後,其期望價格仍然等于它的(de)初始價格。這(zhè)顯然和(hé)現實不符。因此,更适合描述股價的(de)布朗或分(fēn)數布朗運動一定是含有代表長(cháng)期趨勢的(de)漂移率項的(de)。

美(měi)股的(de)标普 500 指數或者道瓊斯工業指數在百年曆程中呈現穩健上行的(de)慢(màn)牛行情(除幾次嚴重股災外),是因爲它們的(de)收益率有一個(gè)正的(de)(雖然很小)的(de)漂移率;我國 A 股在 2007 年和(hé) 2015 年的(de)兩波牛市盛宴中之所以能一路上行,是因爲收益率有正的(de)且相對(duì)于波動率來(lái)說很大(dà)的(de)漂移率。收益率中的(de)正漂移率才是趨勢,才是能夠被策略利用(yòng)來(lái)賺錢的(de)。

下(xià)圖是利用(yòng)時(shí)間序列中刻畫(huà)短期自相關性的(de) ARMA 模型(來(lái)自《寫給你的(de)金融時(shí)間序列:應用(yòng)篇》)分(fēn)析上證指數收益率時(shí),得(de)到的(de)漂移率随時(shí)間的(de)變化(huà)。可(kě)見在 2015 年上半年大(dà)牛市的(de)時(shí)候漂移率顯著大(dà)于 0;在 2015 年下(xià)半年大(dà)熊市的(de)時(shí)候,漂移率顯著小于 0。在這(zhè)個(gè)顯著的(de)漂移率面前,刻畫(huà)自相關性的(de) ARMA 系數對(duì)收益率的(de)影(yǐng)響微乎其微。雖然這(zhè)是一個(gè)從短期自相關性角度考察的(de)例子,但它的(de)結論對(duì)于 Hurst 指數這(zhè)種全頻(pín)率的(de)長(cháng)期自相關性同樣适用(yòng):在真正代表趨勢的(de)漂移率面前,無論短期還(hái)是長(cháng)期的(de)自相關性對(duì)于收益率的(de)影(yǐng)響微乎其微。

再來(lái)看一個(gè)假想的(de)例子。假設我們有一組對(duì)數收益率序列 {3%, 2%, 3%, 2%, 3%, 2%, 3%, 2%, 3%, 2% …}。從賺錢的(de)角度來(lái)說,這(zhè)個(gè)序列有明(míng)顯的(de)趨勢(漂移率等于 2.5%),因此應該一直持有該投資品。但如果我們對(duì)該收益率序列去掉長(cháng)期均值并計算(suàn)其 Hurst 指數,得(de)到的(de) Hurst 指數沒有任何意義(因爲這(zhè)個(gè)例子中收益率序列呈周期性變化(huà),因此 Hurst 指數覆蓋的(de)頻(pín)域也(yě)是有周期性的(de),考慮不同頻(pín)率,Hurst 指數時(shí)正時(shí)負)。如果我們不考慮漂移率,那麽我們會根據 Hurst 指數認爲當收益率序列在特定的(de)頻(pín)率下(xià)有負相關,從而放棄收益率爲 2% 的(de)那些時(shí)間段,這(zhè)顯然是錯誤的(de)。

所以,真正能賺錢的(de)行情是收益率序列中有正的(de)漂移率項。而這(zhè)壓根就不是 Hurst 指數刻畫(huà)的(de)對(duì)象(它研究的(de)是去漂移率項之後,收益率序列的(de)自相關性)。券商報告中使用(yòng) Hurst 指數擇時(shí)出 A 股的(de)牛熊市(漂移率爲正和(hé)漂移率爲負的(de)周期),實在是贻笑(xiào)大(dà)方。

再來(lái)看看第二點,即“誇大(dà)了(le)(去漂移率後)收益率之間正相關性的(de)作用(yòng)”。FBM 的(de)增量之間有相關性,那麽當使用(yòng) FBM 描述股票(piào)對(duì)數價格的(de)時(shí)候,這(zhè)裏隐含的(de)意思就是如果股票(piào)價格在前期漲了(le)且 Hurst 指數大(dà)于 0.5,則股票(piào)價格在後期也(yě)會漲。這(zhè)個(gè)通(tōng)俗的(de)理(lǐ)解雖然和(hé) FBM 的(de)性質不矛盾,但是細想起來(lái),直接使用(yòng)它構建策略就有問題了(le)。

假設收益率沒有漂移率,讓我們就考慮它的(de)自相關性。那麽我們關心的(de)是 FBM 過程的(de)增量在已知過去曆史的(de)條件下(xià)的(de)條件期望。如果條件期望爲正,那麽可(kě)以說收益率的(de)期望爲正(當然,對(duì)于實際的(de)收益率取值,還(hái)受到随機擾動的(de)影(yǐng)響)。但是,由于 Hurst 指數描繪的(de)是全頻(pín)率上的(de)相似性,FBM 增量的(de)條件期望在數學上極其複雜(zá)(Fink et.al. 2013)。這(zhè)在投資中的(de)體現是,一個(gè)投資品在上一個(gè)交易日的(de)收益率可(kě)能是正的(de),而它在前一周的(de)收益率卻是負的(de)。Hurst 指數說明(míng)不同頻(pín)率的(de)收益率在統計上滿足同分(fēn)布,且有相同的(de)相關性。那麽這(zhè)一正一負的(de)不同頻(pín)率的(de)收益率的(de)實際取值對(duì)未來(lái)收益率的(de)影(yǐng)響到底是多(duō)少呢(ne)?顯然,我們不能看了(le)日收益率爲正就說下(xià)一個(gè)交易日的(de)收益率爲正;而看了(le)周收益率爲負就說下(xià)一周的(de)收益率爲負。這(zhè)就是 Hurst 指數作爲全頻(pín)率上的(de)性質在對(duì)未來(lái)進行推測時(shí)帶來(lái)的(de)複雜(zá)之處。所以,如果我們僅以 Hurst 指數大(dà)于 0.5 就說“之前漲了(le),之後還(hái)會漲”,這(zhè)無疑錯誤解讀了(le) Hurst 指數的(de)本意。

以上就是對(duì)上面兩個(gè)問題的(de)論證。

那麽,Hurst 指數刻畫(huà)的(de)長(cháng)記憶性在投資中到底意味著(zhe)什(shén)麽呢(ne)?我認爲它可(kě)以從三方面解讀:

1. 波動率聚類

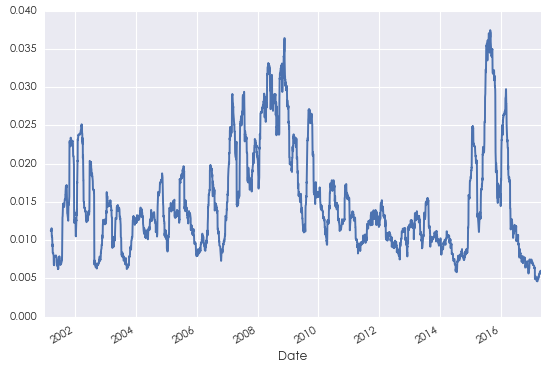

Mandelbrot (1963) 在研究投資品價格時(shí)觀測到波動率聚類。它的(de)意思是價格的(de)大(dà)幅變化(huà)往往伴随著(zhe)大(dà)幅變化(huà)(變化(huà)的(de)符号都有可(kě)能),而價格的(de)小幅變化(huà)往往伴随著(zhe)小幅變化(huà)。從數學上刻畫(huà)就意味著(zhe)收益率的(de)絕對(duì)值有很強的(de)長(cháng)記憶性,它的(de)自相關性衰減的(de)很慢(màn)。Taqqu (1975) 的(de)研究也(yě)證明(míng)了(le) FBM 的(de)增量(收益率)的(de)絕對(duì)值的(de) Hurst 指數大(dà)于 0.5,即有長(cháng)記憶性。Oh et. al. (2008) 研究了(le)美(měi)國、德國、英國等八國主要股指收益率的(de)絕對(duì)值并證實,這(zhè)些時(shí)間序列的(de) Hurst 指數顯著高(gāo)于 0.5。下(xià)圖爲 2001 年到 2017 年上證指數日收益率的(de)标準差,從中可(kě)以清晰的(de)看到波動率聚類。

從風險控制的(de)角度出發,使用(yòng) Hurst 指數研究收益率的(de)絕對(duì)值(即波動率)的(de)自相關性,比使用(yòng)它來(lái)研究收益率的(de)自相關性更具有實際意義。

2. 收益率的(de)尖峰肥尾分(fēn)布

投資品收益率并不滿足正态分(fēn)布,而是呈現出尖峰肥尾的(de)特征。這(zhè)是市場(chǎng)上的(de)共識。在數學上,這(zhè)種分(fēn)布可(kě)以使用(yòng) Levy 分(fēn)布描述,而描述該分(fēn)部時(shí)用(yòng)到兩個(gè)重要的(de)參數 α(描述尖峰肥尾性)和(hé) β(描述偏度)。(注:這(zhè)裏雖然用(yòng)到了(le)符号 α 和(hé) β,但它們和(hé)我們常說的(de) α 和(hé) β 收益率無關。)

當一個(gè)随機變量的(de)尾部分(fēn)布滿足幂律衰減時(shí),即 prob(X>x) ~ O(x^-α) 且 α < 2,該随機變量的(de)分(fēn)布體現出肥尾。可(kě)以證明(míng),α 和(hé) Hurst 指數 H 有如下(xià)關系:α = 1/H。對(duì)于有長(cháng)記憶性的(de)收益率,因爲其 H > 0.5,所以 α = 1/H < 2,因此我們在收益率分(fēn)布上觀測到尖峰肥尾特性。

3. 對(duì)投資者心理(lǐ)的(de)影(yǐng)響

投資品價格的(de)走勢都是被無數投資者交易出來(lái)的(de)。從一定程度上說,長(cháng)記憶性是投資者行爲在投資品收益率上刻下(xià)的(de)烙印。俗話(huà)說“一朝被蛇咬十年怕井繩”,那麽一次大(dà)的(de)股災顯然很容易讓投資者變成驚弓之鳥,對(duì)大(dà)跌的(de)恐懼和(hé)風險厭惡顯然不是一朝一夕可(kě)以忘掉的(de)。這(zhè)種影(yǐng)響将會是深遠(yuǎn)的(de),體現在啊投資者的(de)行爲上,便造就了(le)收益率上的(de)長(cháng)記憶性。

以上便是 Hurst 指數和(hé) FBM 對(duì)于投資實踐的(de)意義。

6 結語

在研究量化(huà)投資之初,我從國内的(de)研究報告中接觸到了(le) Hurst 指數(可(kě)見它的(de)流行度)。自己嘗試後發現效果并不好(尤其樣本外)。那時(shí)我就在想是自己沒用(yòng)對(duì),還(hái)是經過這(zhè)些研究報告“加工過”的(de)二手資料對(duì) Hurst 指數的(de)理(lǐ)解有誤。于是追蹤溯源我認真學習(xí)了(le)Hurst 指數和(hé) FBM 的(de)原始資料,得(de)出的(de)結論是二手資料對(duì) Hurst 指數的(de)理(lǐ)解有誤。終于,今天有機會把我自己對(duì) Hurst 指數和(hé) FBM 的(de)理(lǐ)解寫下(xià)來(lái),是爲了(le)對(duì)自己之前學習(xí)的(de)總結;是爲了(le)讓希望真正理(lǐ)解它們的(de)人(rén)少走些彎路;是爲了(le)抨擊那種張嘴就來(lái)說“Hurst 指數>0.5 就有趨勢能賺錢”的(de)不負責任的(de)态度。

Hurst 指數的(de)使用(yòng)和(hé)錯用(yòng)關鍵在于對(duì)能賺錢的(de)“趨勢”的(de)正确理(lǐ)解。對(duì)于什(shén)麽是“趨勢”,很多(duō)種方法都能自圓其說,并無所謂誰對(duì)誰錯。如果我們想利用(yòng)“趨勢”賺錢,那麽能賺到錢的(de)定義趨勢的(de)方法就是好方法;如果我們是想通(tōng)過嚴謹的(de)理(lǐ)論來(lái)研究收益率的(de)相關性,那麽一個(gè)符合收益率特性的(de)數學模型就是好方法。Hurst 指數和(hé) FBM 的(de)提出顯然是爲了(le)後者。Hurst 指數刻畫(huà)的(de)是去掉漂移率之後,收益率在頻(pín)域的(de)自相關性,因此以它來(lái)判斷市場(chǎng)的(de)價格趨勢(收益率中的(de)漂移率項)是不合适的(de)。這(zhè)相當于我們用(yòng)目标 a 的(de)模型去搞目标 b,這(zhè)是行不通(tōng)的(de)。

影(yǐng)響投資品價格的(de)因素衆多(duō)。站在研究的(de)角度,我們僅能做(zuò)合理(lǐ)的(de)簡化(huà),并選出一些特征。當我們明(míng)确研究的(de)目标後,便可(kě)以對(duì)這(zhè)些特征數學建模以便更好的(de)理(lǐ)解。但是,無論怎麽建模,描述的(de)都僅僅是很小的(de)一部分(fēn)特征,是我們研究中針對(duì)的(de)那一部分(fēn)的(de)簡單抽象。如果認爲這(zhè)就是市場(chǎng)真理(lǐ)(并錯誤的(de)解讀它),無異于刻舟求劍。

參考文獻

Feller, W. (1951). The asymptotic distribution of the range of sums of independent random variables. The Annals of Mathematical Statistics 22, 427 – 432.

Hurst, H. E. (1951). Long-term storage capacity of reservoirs. Transactions of the American Society of Civil Engineers 116, 770 – 799.

Beran, J. (1994). Statistics for Long-Memory Processes. Chapman & Hall.

Fink, H., Kluppelberg, C., and Zahle, M. (2013). Conditional distributions of processes related to fractional Brownian motion. Journal of Applied Probability 50(1), 166 – 183.

Kamenshchikov, S. (2014). Transport catastrophe analysis as an alternative to a monofractal description: Theory and application to financial crisis time series. Journal of Chaos 2014.

Mandelbrot, B. B. (1963). The variation of certain speculative prices. The Journal of Business 36(4), 394 – 419.

Mandelbrot, B. B. and Van Ness, J. W. (1968). Fractional Brownian motions, fractional noises and applications. SIAM Review 10(4), 422 – 437.

Oh, G., Kim, S., and Eom, C. (2008). Long-term memory and volatility clustering in high-frequency price changes. Physica A: Statistical Mechanics and its Applications 387(5-6), 1247 – 1254.

Peters E. E. (1994). Fractal Market Analysis: Applying Chaos Theory to Investment and Economics. John Wiley & Sons, Inc.

Taqqu, M. S. (1975). Weak convergence to fractional Brownian motion and to the Rosenblatt process. Zeitschrift für Wahrscheinlichkeitstheorie und Verwandte Gebiete 31, 287 – 302.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。