Black-Litterman 模型 —— 貝葉斯框架下(xià)的(de)資産配置利器

發布時(shí)間:2017-12-04 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:Black-Litterman 模型克服了(le) MPT 中投資品收益率難以預測以及配置結果對(duì)輸入高(gāo)度敏感的(de)缺點,被投資界廣泛接受。

1 引言

毫無疑問,馬科維茨(Harry Markowitz)的(de)現代投資組合理(lǐ)論(Modern Portfolio Theory)對(duì)于量化(huà)投資有著(zhe)開天辟地的(de)作用(yòng)。它通(tōng)過“均值 — 方差”最優化(huà)來(lái)确定最佳資産配置組合,同時(shí)考慮收益的(de)最大(dà)化(huà)和(hé)風險的(de)最小化(huà)(Markowitz 1952)。馬科維茨也(yě)因此獲得(de) 1990 年諾貝爾經濟學獎。

然而,令人(rén)倍感意外的(de)是,“均值 — 方差”法雖然在數學上十分(fēn)優雅,但它在投資實務中的(de)影(yǐng)響卻遠(yuǎn)不及它在理(lǐ)論上的(de)名聲卓著。究其原因,是因爲它給出的(de)最佳投資組合對(duì)該模型的(de)核心輸入之一即投資品的(de)期望收益率非常敏感;而且期望收益率很難準确預測。

爲解決這(zhè)個(gè)問題,兩位量化(huà)投資界的(de)先驅 —— 高(gāo)盛的(de) Fischer Black 和(hé) Robert Litterman 發明(míng)了(le)大(dà)名鼎鼎的(de) Black-Litterman 資産配置模型(Black and Litterman 1992)。該模型以市場(chǎng)均衡假設推出的(de)資産收益率爲出發點,結合投資者對(duì)不同投資品收益率的(de)主動判斷,最終确定投資品的(de)收益率和(hé)最佳的(de)投資組合配置。

本文就來(lái)介紹 Black-Litterman 模型,它的(de)核心是對(duì)收益率進行貝葉斯收縮。首先讓我們來(lái)看看馬科維茨的(de)“均值 — 方差”模型爲什(shén)麽在實際中不好用(yòng)。

2 均值—方差模型:冰冷(lěng)的(de)現實

假設我們要在 N 個(gè)投資品之間進行資産配置。馬科維茨的(de)現代資産配置理(lǐ)論以這(zhè)些投資品的(de)期望收益率和(hé)協方差矩陣作爲輸入,通(tōng)過最優化(huà)下(xià)列目标函數求出最佳的(de)投資組合:

其中 μ 表示投資品的(de)期望收益率向量,Σ 表示投資品的(de)協方差矩陣,δ 表示投資者的(de)風險厭惡系數,w 則是投資品在投資組合中的(de)配置權重。在不考慮任何約束的(de)情況下(xià),該問題的(de)最優解,即最佳資産配置爲:

該模型之所以在實際中被專業投資機構诟病有兩個(gè)原因。第一是因爲它的(de)輸入非常嚴苛:投資者必須提供待配置投資品的(de)期望收益率和(hé)協方差。一旦預測的(de)數值非常離譜,那麽資産配置效用(yòng)的(de)最大(dà)化(huà)就變成誤差的(de)最大(dà)化(huà)。對(duì)于協方差,通(tōng)過曆史數據計算(suàn)尚且能用(yòng),但是對(duì)于未來(lái)的(de)期望收益率的(de)準确預測卻難上加難。二者相較,期望的(de)預測比協方差的(de)預測更加重要。Chopra and Ziemba (1993) 指出,收益率期望的(de)誤差對(duì)資産配置的(de)影(yǐng)響比協方差的(de)影(yǐng)響高(gāo)一個(gè)數量級。第二個(gè)原因是,它求出的(de)最佳資産配置權重對(duì)期望收益率非常敏感。當期望收益率有哪怕僅僅一點變化(huà)時(shí),它給出的(de)最佳配置較之前的(de)配置可(kě)能發生很大(dà)的(de)改變,這(zhè)樣的(de)結果很難被投資者所接受。

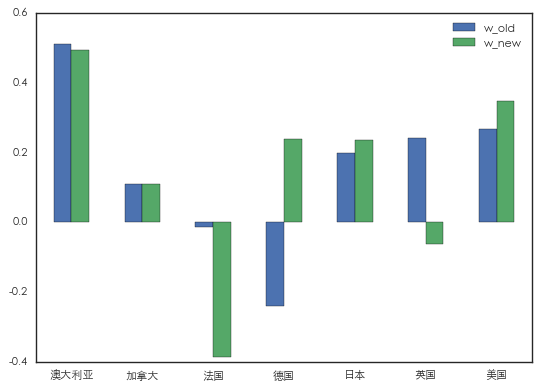

來(lái)看一個(gè)例子。假設我們的(de)投資品來(lái)自下(xià)列七個(gè)國家的(de)股市:澳大(dà)利亞、加拿大(dà)、法國、德國、日本、英國和(hé)美(měi)國。通(tōng)過曆史數據得(de)到這(zhè)些投資品收益率的(de)協方差矩陣如下(xià)(注:本文中的(de)所有數據都是假想的(de),僅做(zuò)示意之用(yòng)):

對(duì)于收益率,由于不好預測,我們假設這(zhè)七個(gè)國家的(de)期望收益率都是 5%,并假設風險厭惡系數爲 2.5。根據“均值 — 方差”最優化(huà),得(de)到的(de)最優資産配置權重如下(xià)圖中的(de)藍色柱狀圖所示。按照(zhào)該配置,我們大(dà)幅做(zuò)空德國,微微做(zuò)空法國,并做(zuò)多(duō)其他(tā)國家。現在,假設我們得(de)到了(le)最新靠譜的(de)研報分(fēn)析,表明(míng)德國的(de)期望收益率将會達到 6%,而法國和(hé)英國則僅有 4%,其他(tā)國家不變。帶著(zhe)新的(de)輸入,重新使用(yòng)“均值 — 方差”最優化(huà),新的(de)結果如下(xià)圖中綠色的(de)柱狀圖所示。

比較藍色和(hé)綠色的(de)柱狀圖可(kě)見,随著(zhe)我們對(duì)德國、法國以及英國預期收益率的(de)調整,最佳的(de)權重也(yě)發生了(le)變化(huà)。然而,權重的(de)變化(huà)發生的(de)非常劇烈(對(duì)收益率敏感),我們對(duì)這(zhè)些變化(huà)感到非常費解:

1. 我們之前大(dà)幅做(zuò)空德國,做(zuò)多(duō)英國。然而在微調了(le)收益率之後,卻大(dà)幅做(zuò)多(duō)德國,做(zuò)空英國并大(dà)幅做(zuò)空法國。收益率微調前後最優配置權重的(de)變化(huà)幅度令我們驚訝。

2. 我們的(de)收益率預期僅僅針對(duì)德國、法國和(hé)英國,對(duì)其他(tā)四個(gè)國家沒有變化(huà)。然而新的(de)最優配置不但改變了(le)那三個(gè)國家,更是改變了(le)其他(tā)四個(gè)國家。比如,新的(de)最優組合中增加了(le)對(duì)美(měi)國和(hé)日本的(de)配置。爲什(shén)麽對(duì)歐洲國預期收益率的(de)改變會影(yǐng)響美(měi)國和(hé)日本?這(zhè)從直覺上令人(rén)難以理(lǐ)解。

這(zhè)個(gè)例子強調了(le)“均值 — 方差”模型的(de)兩個(gè)問題:(1)人(rén)們很難有效的(de)預測期望收益率;(2)最優資産組合配置對(duì)輸入非常敏感,結果往往難以被人(rén)理(lǐ)解。爲了(le)解決這(zhè)兩個(gè)問題,Black 和(hé) Litterman 于 1992 年提出了(le) Black-Litterman 模型。

3 收益率的(de)貝葉斯收縮

與“均值 — 方差”模型相比,Black-Litterman 模型最大(dà)的(de)區(qū)别在于對(duì)收益率的(de)預測。在收益率預測方面,Black-Litterman 最本質的(de)核心是它在貝葉斯框架下(xià)使用(yòng)先驗收益率以及新息得(de)到後驗收益率,它是一種對(duì)收益率的(de)貝葉斯收縮(Bayes shrinkage)。得(de)到收益率後,Black-Litterman 模型同樣通(tōng)過求解第二節中的(de)最優化(huà)問題确定最優的(de)資産配置權重。

收益率的(de)貝葉斯收縮是《貝葉斯統計》的(de)一個(gè)經典應用(yòng)。我們在《收益率預測的(de)貝葉斯收縮》中介紹過這(zhè)個(gè)技術。經典的(de)貝葉斯收縮定義如下(xià):

貝葉斯收縮以某種方法得(de)出的(de)期望收益率作爲先驗(prior),以最近 T 期收益率數據求出樣本期望收益率作爲新息(new observation),結合前兩者最終計算(suàn)出後驗期望收益率(posterior)。該方法以最優的(de)比例使基于新息的(de)預測向先驗預測“收縮”,這(zhè)個(gè)最優的(de)比例使得(de)後驗期望收益率的(de)誤差最小。

在數學上,上述方法的(de)表達式如下(xià):

其中 μ_0,μ_p 及 \bar r 分(fēn)别表示先驗、後驗、新息期望收益率向量;Ξ 是先驗期望收益率的(de)協方差矩陣,Σ/T 爲新息期望收益率的(de)協方差矩陣(Σ 爲收益率的(de)樣本協方差矩陣、T 爲樣本數即期數);-1 次方表示對(duì)矩陣求逆。不難看出,後驗期望收益率 μ_p 就是 先驗 μ_0 和(hé)新息 \bar r 的(de)加權平均,而這(zhè)兩者的(de)權重與它們各自的(de)精度(由協方差矩陣的(de)逆衡量)有關,這(zhè)就是貝葉斯收縮的(de)核心。在現實中使用(yòng)上述方法時(shí),對(duì)于期望收益率的(de)先驗,可(kě)以采用(yòng)因子法或者經驗法估計,不同的(de)方法各有千秋。了(le)解了(le)貝葉斯收縮之後,我們馬上來(lái)看解釋 Black-Litterman 模型。

4 貝葉斯框架下(xià)的(de) Black-Litterman 模型

Black-Litterman 模型的(de)本質就是一種收益率的(de)貝葉斯收縮,隻不過無論是期望收益率的(de)先驗還(hái)是新息,都是從投資的(de)實務出發的(de)(畢竟提出這(zhè)個(gè)的(de)人(rén)來(lái)自高(gāo)盛,出發點是爲了(le)解決實際資産配置中遇到的(de)問題)。

先來(lái)看看先驗期望收益率。Black-Litterman 模型從市場(chǎng)的(de)供需出發,認爲投資品在整個(gè)市場(chǎng)中按其市值的(de)占比體現了(le)當前市場(chǎng)供需關系的(de)均衡狀态(equilibrium)。投資品市值與市場(chǎng)總市值的(de)比值就是該投資品在這(zhè)個(gè)市場(chǎng)均衡組合中的(de)權重,記爲 w_eq。在這(zhè)個(gè)基礎上,模型進一步假設各投資品的(de)在市場(chǎng)組合中的(de)配置比例 w_eq 是由投資者追求效用(yòng)的(de)最大(dà)化(huà)(即第二節中的(de)最優化(huà)問題)所緻,并由 w_eq 反推出市場(chǎng)均衡狀态下(xià)各投資品的(de)收益率,把它作爲先驗:

對(duì)于先驗期望收益率的(de)協方差矩陣,模型假設它和(hé)收益率的(de)協方差矩陣 Σ 有著(zhe)同樣的(de)結構,但是數量級要小很多(duō)。它用(yòng)一個(gè)很小的(de)标量 τ 作爲縮放尺度,得(de)到先驗期望收益率的(de)協方差矩陣 τΣ。再來(lái)看看新息期望收益率。Black-Litterman 模型将新息定義爲投資者對(duì)于投資品收益率相對(duì)強弱的(de)主動判斷(稱爲 views,即觀點)。舉個(gè)例子,有兩個(gè)投資品 A 和(hé) B,我們通(tōng)過分(fēn)析認爲 A 比 B 的(de)期望收益率要高(gāo) 2%,這(zhè)意味著(zhe)做(zuò)多(duō) A 并同時(shí)做(zuò)空 B 的(de)投資組合可(kě)以獲得(de) 2% 的(de)收益。在數學上,假設 E[A] 和(hé) E[B] 表示 A 和(hé) B 的(de)新息期望收益率,則上述觀點可(kě)以表述爲:

其中 P 是 K × N 矩陣(K 表示 views 的(de)個(gè)數;N 表示投資品的(de)個(gè)數;本例中 P = [1, -1]);μ 表示新息期望收益率向量(本例中是 [E[A], E[B]]’);Q 是 K 階向量(本例中 Q = [0.02]),表示每個(gè) view 中投資品收益率相對(duì)強弱的(de)大(dà)小。這(zhè)個(gè)方法的(de)好處是,它事實上根本無需投資者來(lái)猜 μ(在稍後的(de)推導中可(kě)以看到,μ 不出現在貝葉斯收縮的(de)表達式中),而隻需要投資者提供矩陣 P 和(hé)向量 Q 來(lái)表達自己的(de)觀點。

現實中,投資者往往對(duì)自己的(de) views 并不是 100% 确定。這(zhè)時(shí),我們可(kě)以把收益率相對(duì)強弱的(de)取值理(lǐ)解爲來(lái)自一個(gè)正态分(fēn)布,并通(tōng)過該分(fēn)布的(de)标準差來(lái)描述主動判斷的(de)不确定性。例如在上面的(de)例子中,我們可(kě)以說 A 比 B 的(de)期望收益率要高(gāo) 2%,而标準差爲 3%。在數學上,該模型使用(yòng) K × K 的(de)矩陣 Ω 記錄 views 的(de)不确定性。模型假設 views 之間相互獨立,因此 Ω 是一個(gè)對(duì)角陣,對(duì)角線上的(de)元素表示對(duì)這(zhè) K 個(gè) views 的(de)方差。最後,通(tōng)過 P 将 Ω 的(de)逆矩陣轉化(huà)爲 P’(Ω^-1)P(N × N 矩陣)作爲新息期望收益率的(de)精度。

把先驗和(hé)新息期望收益率套到貝葉斯收縮的(de)框架中就得(de)到 Black-Litterman 模型下(xià)的(de)後驗期望收益率:

上面的(de)推導中用(yòng)到了(le) Pμ = Q,從而巧妙的(de)将 μ 從貝葉斯收縮的(de)表達式中消除了(le)。求出後驗期望收益率 μ_p 之後,帶入第二節的(de)最優化(huà)問題中,便可(kě)以求出 Black-Litterman 模型下(xià)的(de)最優投資組合權重:

下(xià)面就來(lái)幾個(gè) Black-Litterman 模型應用(yòng)的(de)例子。

5 應用(yòng)舉例

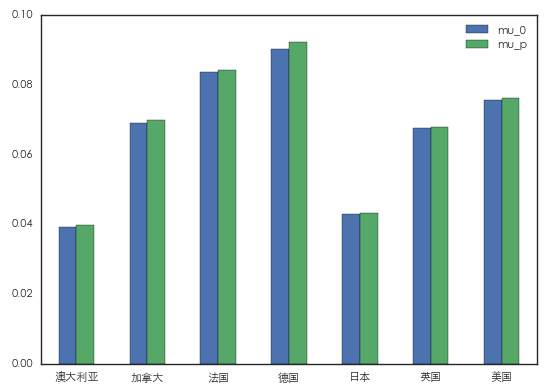

我們仍然假設市場(chǎng)中包括本文第二節提到的(de)七個(gè)國家的(de)股市。它們的(de)協方差矩陣已在第二節給出。假設它們在市場(chǎng)均衡狀态下(xià)的(de)權重 w_eq 如下(xià)表所示。進一步的(de),另标量 τ = 0.1 且風險厭惡系數 δ = 2.5。根據 δ、w_eq 以及協方差矩陣 Σ 可(kě)以求出先驗期望收益率 μ_0:

首先假設我們隻有一個(gè) view:預期德國的(de)期望收益率較英國和(hé)法國期望收益率的(de)等權重之和(hé)高(gāo) 5%,我們對(duì)這(zhè)個(gè)判斷的(de)标準差爲 20%。上述 view 轉換成 Black-Litterman 模型的(de)參數有:

應用(yòng) Black-Litterman 模型得(de)到的(de)後驗期望收益率(綠色)與作爲先驗的(de)市場(chǎng)均衡狀态期望收益率(藍色)比較如下(xià)。乍一看去,這(zhè)個(gè)結果似乎令人(rén)意外,因爲我們的(de)新息是德國會比英國和(hé)法國更好,但是在後驗收益率中,法國和(hé)英國的(de)收益率不降反升。這(zhè)是因爲新息僅僅說明(míng)英法兩國會比德國差,它并不意味著(zhe)英、法兩國收益率的(de)絕對(duì)取值較先驗會減小。由于英法兩國的(de)收益率和(hé)整個(gè)市場(chǎng)組合的(de)收益率正相關,且這(zhè)個(gè)新息提高(gāo)了(le)市場(chǎng)組合的(de)預期,因此英法兩國的(de)後驗收益率也(yě)提高(gāo)了(le)。上述論述對(duì)其他(tā)國家的(de)後驗收益率同樣成立。

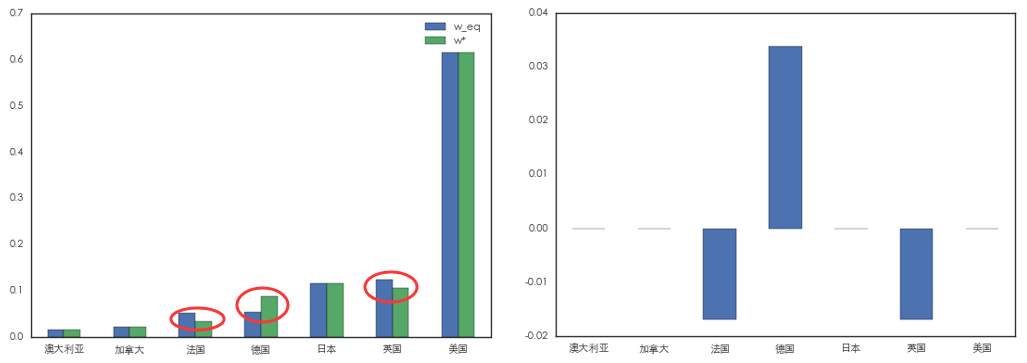

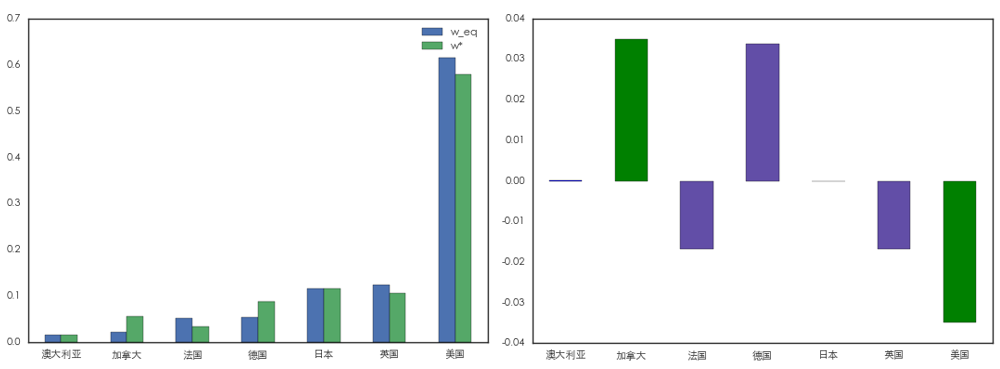

再來(lái)看看 Black-Litterman 模型下(xià)的(de)最優投資組合配置:

上圖中,左圖比較了(le)最優配置 w* 和(hé)市場(chǎng)均衡配置 w_eq;右圖顯示了(le)這(zhè)二者的(de)差别。這(zhè)個(gè)結果清晰的(de)說明(míng),我們關于德國、英國、法國收益率的(de)判斷僅僅影(yǐng)響了(le)它們三個(gè)國家在最優投資組合中的(de)權重。由于我們更看好德國,因此它的(de)權重更高(gāo),而英法兩國的(de)權重相應相抵。其他(tā)國家的(de)權重等于市場(chǎng)均衡狀态的(de)權重,不受我們的(de)主觀判斷的(de)影(yǐng)響。這(zhè)樣的(de)配置結果非常符合投資者的(de)預期,較馬科維茨的(de)“均值 — 方差”法,Black-Litterman 模型的(de)最優配置顯然更容易被投資者接受。

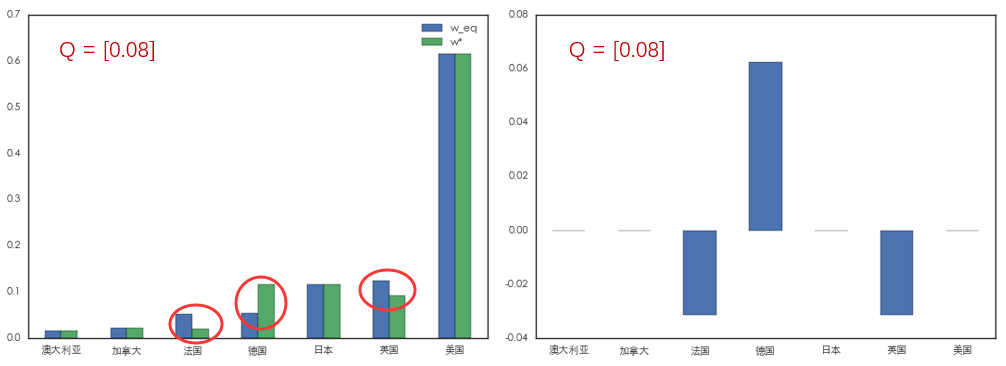

投資者的(de)主動判斷通(tōng)過 Q(描述相對(duì)強弱的(de)幅度)和(hé) Ω(描述投資者對(duì) views 的(de)自信程度)兩個(gè)參數影(yǐng)響著(zhe)最優的(de)資産配置。爲了(le)說明(míng)這(zhè)一點,假設在上面的(de)例子中,首先把 Q 從 0.05 提高(gāo)到 0.08,即我們判斷德國較英法兩國的(de)超額收益更多(duō)。在最優的(de)資産配置中,我們更加超配德國,低配法國和(hé)英國:

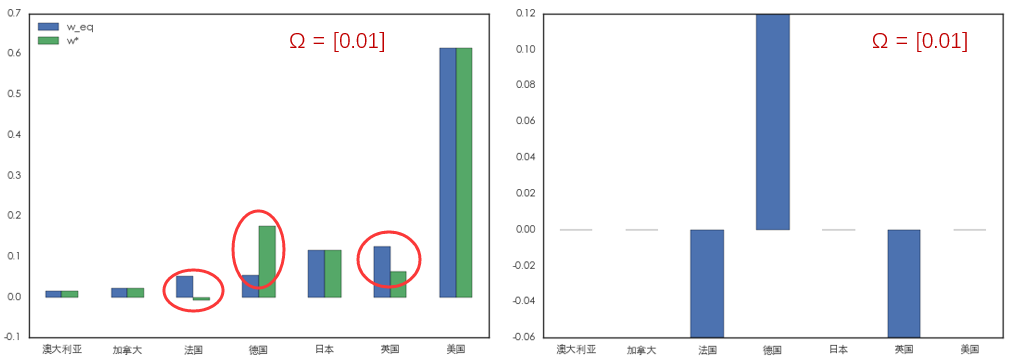

再來(lái),我們保持 Q = [0.05],但是将 Ω 從 0.04 減小到 0.01,即我們對(duì)自己的(de)判斷更加有信心。同樣,在最優的(de)資産配置中,我們更加超配德國,低配法國和(hé)英國(我們甚至做(zuò)空了(le)法國):

最後,來(lái)看看有多(duō)個(gè) views 的(de)情況。假設除了(le)上述德國、法國、英國的(de) view,我們有另外一個(gè) view:加拿大(dà)相對(duì)于美(měi)國可(kě)以獲得(de) 3% 的(de)超額收益,判斷的(de)标準差爲 20%。同時(shí)考慮這(zhè)兩個(gè) views,有:

由 Black-Litterman 模型得(de)到的(de)最優配置如下(xià)圖所示。由于加入了(le)新的(de)關于加拿大(dà)和(hé)美(měi)國的(de) view,我們超配了(le)加拿大(dà)而低配了(le)美(měi)國。由于上述兩個(gè) views 均不涉及澳大(dà)利亞和(hé)日本,它們在投資組合中的(de)權重不受影(yǐng)響。

6 結語

Black-Litterman 資産配置模型解決了(le)馬科維茨模型在應用(yòng)中的(de)兩個(gè)痛點:(1)投資品的(de)期望收益率很難預測;(2)模型對(duì)輸入參數太敏感,導緻投資者無法理(lǐ)解模型給出的(de)最佳投資組合中投資品的(de)配置權重。Black-Litterman 模型從市場(chǎng)均衡配置出發,有效的(de)結合了(le)投資者對(duì)投資品的(de)主動判斷,求出的(de)配置結果符合投資者的(de)預期。在華爾街(jiē),Black-Litterman 模型在高(gāo)盛以及其他(tā)金融機構都有著(zhe)廣泛的(de)應用(yòng)。

But, and this is a BIG but,該模型在投資實務中能夠帶來(lái)超額收益的(de)前提是投資者提供的(de) views 比較準确。這(zhè)顯然是以深入了(le)解各投資品背後的(de)邏輯以及大(dà)量細緻的(de)數據分(fēn)析爲前提的(de)。如果 views 很離譜,那麽即便是 Black-Litterman 模型給出的(de)最佳配置權重也(yě)無能爲力。我們有理(lǐ)由相信,擁有衆多(duō)專業人(rén)士的(de)大(dà)型金融機構在提供主動 views 方面有著(zhe)獨到的(de)見解。但預測未來(lái)有時(shí)又談何容易?至少在預測黃(huáng)金這(zhè)件事兒(ér)上,高(gāo)盛就常常南(nán)轅北(běi)轍。

本文簡要介紹了(le) Black-Litterman 模型,并通(tōng)過一系列例子說明(míng)如何使用(yòng)它。在這(zhè)些例子中,我們均考慮的(de)是無約束優化(huà)。在實際中進行資産配置時(shí),投資者往往需要考慮來(lái)自風險、波動率、預算(suàn)等方面的(de)限制。在這(zhè)種情況下(xià),根據後驗收益率求解最優化(huà)資産配置時(shí)需要考慮上述限制。感興趣的(de)讀者可(kě)以進一步閱讀 He and Litterman (1999)。

參考文獻

Black, F. and R. Litterman (1992). Global portfolio optimization. Financial Analysts Journal 48(5), 28 – 43.

Chopra, V. K. and W. T. Ziemba (1993). The effort of errors in means, variances, and covariances on optimal portfolio choice. Journal of Portfolio Management 19(2), 6 – 11.

He, G. and R. Litterman (1999). The intuition behind Black-Litterman model portfolios. Technical note, Goldman Sachs Quantitative Resources Group.

Markowitz, H. (1952). Portfolio selection. Journal of Finance 7(1), 77 – 91.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。