Book-to-Market 整容記:哪家 BM 比較強?

發布時(shí)間:2019-08-01 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:近年來(lái)學術界對(duì) BM 進行了(le)很多(duō)改造。本文針對(duì) A 股進行相關實證。結果表明(míng),利用(yòng) R&D 和(hé) SG&A 改造後的(de) BM 可(kě)以在股票(piào)定價時(shí)提供增量信息。

1 引言

Fama and French (1993) 三因子在學術界和(hé)業界影(yǐng)響深遠(yuǎn),使得(de)用(yòng) Book-to-Market Ratio(BM)來(lái)構建的(de) HML 因子被投資者熟知。然而,僅僅依據簡單如 BM 這(zhè)樣的(de)指标真的(de)可(kě)以構建一個(gè)優秀的(de)價值因子嗎?

早在 80 年前,Graham 和(hé) Dodd 就提醒投資者不應該使用(yòng) Book Value 來(lái)衡量公司的(de)内在價值。但随著(zhe)因子投資的(de)深入人(rén)心(見《基本面分(fēn)析≠基本面量化(huà)投資?》),以 BM 來(lái)選股的(de)主動策略和(hé)使用(yòng) BM 來(lái)構建的(de)風格指數還(hái)是層出不窮,BM 這(zhè)個(gè)指标也(yě)早已變得(de)異常擁擠。下(xià)圖顯示了(le)以 BM 構建的(de) HML 因子的(de)走勢。從中不難看出,自 2005 年前後,HML 幾乎完全失效,讓人(rén)不禁驚歎價值投資是否已死。

面對(duì)這(zhè)種情況,學術界和(hé)業界開始重新審視 BM 背後的(de)邏輯 —— BM 中到底哪部分(fēn)代表了(le)公司面臨的(de)風險,因而和(hé)未來(lái)的(de)收益率挂鈎;哪部分(fēn)又僅僅是噪音(yīn)而已。帶著(zhe)這(zhè)個(gè)問題,學者們展開了(le)對(duì) BM 轟轟烈烈的(de)改造大(dà)潮,很多(duō)最新的(de)發現相繼被發表于會計學和(hé)金融學的(de)頂級期刊。

本文介紹這(zhè)些對(duì) BM 的(de)改造并在 A 股上進行深度實證。由于知識和(hé)經曆有限,我們無法覆蓋所有相關研究,而會把關注點放在那些剖析 BM 内在邏輯的(de)改造上,檢驗哪個(gè)改造後的(de) BM 指标具有最強的(de)解釋力。本文的(de)行文組織如下(xià):第二節介紹幾種對(duì) BM 的(de)改造邏輯;第三節說明(míng)實證數據和(hé)因子構造方法;第四節在 A 股中對(duì)改造前後的(de) BM 進行 Portfolio Sort Test;第五節比較不同候選 BM,考察哪種改造的(de)效果更好;第六節檢驗挑選出的(de)候選 BM 因子在 A 股上是否被定價;第七節總結全文。

2 學術界對(duì) BM 的(de)改造

本小節按論文發表時(shí)間順序梳理(lǐ)下(xià)列學術界對(duì) BM 的(de)改造方法。

2.1 Frankel and Lee (1998)

最初,Fama and French (1992) 系統地研究了(le) BM,并利用(yòng)它構建了(le)三因子模型中的(de) HML(Fama and French 1993)。Fama 和(hé) French 對(duì) BM 的(de)解釋是它是公司 distress risk 的(de)一個(gè)代理(lǐ)變量,不過關于它是否以及從多(duō)大(dà)程度上代表了(le)公司面臨的(de)風險一直有争論。Frankel and Lee (1998) 是一篇較早的(de)對(duì) BM 進行改造的(de)文章(zhāng)(其中的(de)一位作者 Charles Lee 小夥伴們一定都不陌生)。該文另辟蹊徑,并沒有從風險代理(lǐ)變量的(de)角度審視 BM,而是嘗試利用(yòng)會計學的(de)知識對(duì)公司進行更準确的(de)估值。從剩餘收益模型出發,該文建立了(le)公司内在價值和(hé) BM 的(de)關系:

其中,下(xià)标 t 表示時(shí)間,B 爲 Book Value,r_e 爲公司的(de) cost of equity capital。上式說明(míng),公司的(de)内在價值由兩部分(fēn)組成:Book Value 和(hé)未來(lái)剩餘收益的(de)現值。如果能夠對(duì)上式第二部分(fēn)進行較準确的(de)預測,基于 V 計算(suàn)的(de) VM 會比 BM 更準确的(de)反映公司的(de)估值水(shuǐ)平(這(zhè)個(gè) VM 稱爲 Intrinsic Value-to-Market)。爲了(le)計算(suàn) V,除了(le)公式中的(de) r_e、ROE 這(zhè)些變量之外,還(hái)有一個(gè)隐含的(de)變量是股息率,因爲它會影(yǐng)響未來(lái)的(de) Book Value。此外,上式是一個(gè)無窮級數,如果要在實際中使用(yòng)它來(lái)選股,必須要把它轉化(huà)成有限項。經過數學推導,Frankel and Lee (1998) 将上式簡化(huà)成兩個(gè)版本 —— 使用(yòng)曆史 ROE 和(hé)使用(yòng)分(fēn)析師預測 ROE 的(de)版本。在使用(yòng)曆史 ROE 的(de)版本中,該文使用(yòng)最新 ROE 外推兩期作爲未來(lái) ROE 的(de) naïve estimate,得(de)到的(de) V 如下(xià):

在使用(yòng)分(fēn)析師預測 ROE 的(de)版本中,該文使用(yòng)未來(lái)三期預測 ROE(記爲 FROE),得(de)到的(de) V 如下(xià):

在 Frankel and Lee (1998) 基于美(měi)股的(de)實證中,兩位作者主要考察了(le)使用(yòng)分(fēn)析師預測 ROE 的(de)版本,指出它的(de)效果要遠(yuǎn)遠(yuǎn)好于 BM。

2.2 Chan, Lakonishok, and Sougiannis (2001)

Chan, Lakonishok, and Sougiannis (2001) 在 Journal of Finance 上撰文討(tǎo)論了(le)費用(yòng)化(huà)的(de)研發(R&D)投入可(kě)能會幹擾 PE 和(hé) PB 等估值指标。在美(měi)國,科技類公司擁有舉足輕重的(de)地位。例如 1999 年末科技和(hé)制藥類公司占标普 500 指數總市值的(de) 50%。科技類公司的(de)一大(dà)特點就是研發投入特别大(dà),甚至會超過淨利潤。研發投入長(cháng)期來(lái)看有利于公司發展,潛在的(de)收益巨大(dà),但市場(chǎng)反應了(le)研發投入嗎?如果一個(gè)市場(chǎng)是有效的(de),當前的(de)股票(piào)價格已經包含了(le)研發投入的(de)信息,研發投入和(hé)未來(lái)股價之間并沒有什(shén)麽關系。但事實可(kě)能并非如此。一方面研發周期往往時(shí)間較長(cháng),研究成果落地也(yě)充滿不确定性,因此市場(chǎng)很難對(duì)研究投入進行合理(lǐ)估值;另一方,投資者習(xí)慣使用(yòng) PE 和(hé) PB 等簡單相對(duì)估值指标。由于會計學中的(de)審慎原則(conservative accounting),會計上會把研發投入做(zuò)費用(yòng)化(huà)處理(lǐ),導緻上述估值指标偏大(dà)、造成股票(piào)“被高(gāo)估”的(de)錯覺。

除此之外,Mohanram (2005) 在構造 G-SCORE 時(shí)在 R&D 之外也(yě)討(tǎo)論了(le) SG&A。對(duì)于廣告支出和(hé)研發投入的(de)費用(yòng)化(huà)處理(lǐ),會造成市場(chǎng)往往會低估這(zhè)部分(fēn)投入的(de)價值。由于這(zhè)些費用(yòng)在将來(lái)可(kě)能會帶來(lái)利潤和(hé)現金流,因此存在超額收益。最後,紐約大(dà)學的(de) Baruch Lev 教授在 Lev (2019) 中表達了(le)類似的(de)觀點。他(tā)指出應在計算(suàn) BM 時(shí)考慮 R&D 和(hé) SG&A。Lev (2019) 認爲,在當今的(de)企業經營中無形資産投資大(dà)行其道,而美(měi)國公認會計準則對(duì)無形資産的(de)計量方法存在重大(dà)缺陷,因此賬面價值嚴重誤導了(le)對(duì)公司淨資産科目的(de)核算(suàn),導緻市淨率的(de)計算(suàn)非常不準确。

研發和(hé)廣告等開支不應按照(zhào)财會人(rén)員(yuán)所以爲的(de)那樣被計入當期費用(yòng)科目,而應被視作是爲了(le)未來(lái)成長(cháng)所做(zuò)的(de)投資,其本質上也(yě)是一種資産,應被算(suàn)做(zuò)賬面價值的(de)一部分(fēn)。Lev (2019) 對(duì)所有美(měi)國上市公司的(de)全部 R&D 和(hé)部分(fēn) SG&A 作了(le)資本化(huà)處理(lǐ),對(duì)賬面價值進行調整從而改造并優化(huà)了(le) BM。其研究結果表明(míng),考慮了(le)費用(yòng)化(huà) R&D 和(hé) SG&A 的(de) BM 指标顯示出強勁的(de)生命力。基于上述文獻,本文加入兩個(gè)與 R&D 和(hé) SG&A 相關的(de)改造版 BM,它們分(fēn)别爲 R&D 調整後賬面價值市值比和(hé) R&D + SG&A 調整後賬面價值市值比,在後文記爲 R&D 和(hé) R&D+SG&A。

2.3 Penman, Richardson, and Tuna (2007)

Penman, Richardson, and Tuna (2007) 從資産負債表出發對(duì) BM 進行了(le)改造。考慮下(xià)面這(zhè)個(gè)簡化(huà)版的(de)資産負債表:

資産負債表的(de)左側可(kě)以分(fēn)爲經營性資産和(hé)金融性資産,二者之和(hé)爲總資産;而資産負債表的(de)右側負債部分(fēn)可(kě)以分(fēn)爲經營性負債和(hé)金融性負債;二者之和(hé)再加之股東權益就等于總資産 —— 會計恒等式。下(xià)面把上表中左右各一項調換一下(xià)位置:把經營性負債從右側挪到左側,将金融性資産從左側挪到右側,則變成下(xià)面這(zhè)個(gè)樣子:

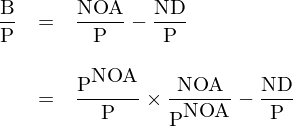

經過上述變換,表中左側變成了(le)“經營性項目”、右側變成“金融性項目”;其中經營性項目中,經營性資産和(hé)經營性負債的(de)差值爲淨經營資産(NOA);而右側金融性負債減去金融性資産爲淨債務(Net Debt,簡稱 ND)。從上述關系出發有,得(de)到 Book Value of Equity 的(de)表達式:

與之相對(duì)應的(de),我們可(kě)以寫出以上三部分(fēn)對(duì)應的(de)市值的(de)關系:

其中,P 表示 Market Value of Equity;P^NOA 和(hé) P^ND 分(fēn)别表示淨經營資産的(de)市值(代表了(le) enterprise value)和(hé)淨債務的(de)市值。根據會計學準則,債務的(de) book value 一般就是其 market value,因此有 P^ND = ND。接下(xià)來(lái),将 B = NOA – ND 左右兩側同時(shí)除以 P 可(kě)得(de):

利用(yòng) P = P^NOA – P^ND 以及 P^ND = ND,經過簡單的(de)代數運算(suàn),上述 BM 最終可(kě)以寫成:

Penman, Richardson, and Tuna (2007) 對(duì)上式的(de)解讀爲,BM 是上式右側兩部分(fēn)的(de)加權平均:其中第一項是 Enterprise Book-to-Market,而第二項則受融資活動影(yǐng)響。當投資者按 BM 來(lái)判斷公司價值時(shí),該指标不僅反映了(le)來(lái)自經營活動的(de)貢獻,也(yě)包括了(le)來(lái)自融資活動的(de)杠杆水(shuǐ)平。因此,BM 又稱作 levered BM,它同時(shí)反映了(le)上市公司的(de)經營風險和(hé)财務風險。由于上面公式中存在非線性,因此财務杠杆對(duì)于 BM 的(de)影(yǐng)響是 mixed。Penman, Richardson, and Tuna (2007) 表明(míng),BM 中真正和(hé)未來(lái)收益率相關的(de)是第一項,即和(hé)經營活動對(duì)應的(de) Enterprise Book-to-Market。他(tā)們以此作爲對(duì) BM 的(de),即 NOA/P^NOA。

2.4 Ball et al. (2019)

2019 年,會計學領域大(dà)牛 Ray Ball 領銜在 Journal of Financial Economics 上發表了(le)一篇對(duì) BM 改造的(de)文章(zhāng)(Ball et al. 2019)。該文認爲 Book Value of Equity 主要由兩部分(fēn)組成,即 retained earnings(未分(fēn)配利潤)和(hé) contributed capital(資本公積):

先來(lái)看 contributed capital。Ball et al. (2019) 指出,其反應了(le)上市公司和(hé)股東之間的(de)淨資本交易量(net capital transaction;計算(suàn)可(kě)用(yòng) net issuances),并不能很好地揭示公司所面臨的(de)風險;它的(de)高(gāo)低僅僅表明(míng)投資者的(de)風險偏好,而并不直接和(hé)股票(piào)的(de)未來(lái)收益率挂鈎。另一方面,學術界的(de)很多(duō)研究表明(míng),net issuances 和(hé)未來(lái)的(de)收益率呈現出負相關的(de)關系。因此,結合上面的(de)論述,未來(lái)收益率和(hé) contributed capital 相關性往往很低,甚至是負相關的(de)。

再來(lái)看 BM 裏的(de)另一項 retained earnings。它代表了(le)過去一段時(shí)間上市公司累積淨利潤和(hé)累積分(fēn)紅之差。Ball et al. (2019) 認爲正是 BM 中的(de)這(zhè)部分(fēn)才是和(hé)未來(lái)的(de)收益率呈現正相關。這(zhè)其中有兩個(gè)原因。首先,retained earnings 反映的(de)是過去一段時(shí)間累積的(de)淨利潤,因此如果除以時(shí)間,它反映的(de)實際上是一個(gè)平均的(de)概念。由于會計數據比較嚴重的(de)滞後性(比如到了(le) 2017 年中才能知道 2016 财年的(de)情況)以及利潤數據的(de)回複的(de)特性,均值能夠很好的(de)平抑掉不同财年數據的(de)波動以及滞後性的(de)影(yǐng)響,因此更好的(de)反映長(cháng)期來(lái)看公司穩定、真實的(de)盈利水(shuǐ)平。第二個(gè)原因是使用(yòng) retained earnings 之後,BM 實際上在某種程度上變身成爲“earnings-to-price ratio”(當然還(hái)是有所不同,所以加了(le)引号)。由于股票(piào)收益率和(hé)上市公司利潤背後的(de)經濟驅動是相似的(de),因此 Ball et al. (2019) 認爲 BM 中的(de) retained earnings 這(zhè)部分(fēn)才和(hé)收益率正相關。依照(zhào)上述論述,Ball et al. (2019) 認爲 Book Value of Equity 中的(de) retained earnings 才是導緻 BM 有效的(de)直接原因。他(tā)們使用(yòng) Retained Earnings-to-Market 對(duì) BM 進行了(le)改造,并通(tōng)過大(dà)量針對(duì)美(měi)股的(de)實證分(fēn)析證明(míng)了(le)上述猜想。

類似的(de),Meredith (2016) 也(yě)指出上市公司的(de)回購(gòu)和(hé)增發會幹擾到 BM 作爲估值因子的(de)價值。和(hé)其他(tā)估值指标相比,回購(gòu)可(kě)能會過分(fēn)誇大(dà) BM、增發可(kě)能會低估 BM。近年來(lái),回購(gòu)和(hé)增發變得(de)越來(lái)越常見和(hé)頻(pín)繁,可(kě)能是 BM 表現不好的(de)罪魁禍首之一,這(zhè)和(hé) Ball et al. (2019) 的(de)結論相似。

3 數據和(hé)因子構造

本文的(de)目的(de)是在 A 股上對(duì)改造後的(de) BM 以及原始 BM 進行實證分(fēn)析。對(duì)于原始 BM,這(zhè)裏考慮兩個(gè)版本,分(fēn)别爲 Fama and French (1993) 的(de)學術版,即使用(yòng) Most Recent Annual(MRA)數據每年更新一次(記爲 MRA 數據計算(suàn)的(de) BM);以及仿照(zhào) Asness and Frazzini (2013) 的(de)靈活版本,即使用(yòng) Most Recent Quarter(MRQ)數據更新的(de) BM(記爲 MRQ 數據計算(suàn)的(de) BM),它可(kě)以更快(kuài)捕捉到最新的(de)信息。在計算(suàn) R&D 時(shí),由于研發有兩種處理(lǐ)方法,資本化(huà)放在資産負債表中的(de)“開發支出”和(hé)“無形資産”中,費用(yòng)化(huà)放到利潤表中的(de)管理(lǐ)費用(yòng)下(xià),前者已經進入賬面資産,因此隻考慮費用(yòng)化(huà)後的(de)研發投入。最後,在計算(suàn) R&D+SG&A 時(shí),SG&A 相當于國内的(de)銷售費用(yòng)和(hé)管理(lǐ)費用(yòng),且研發費用(yòng)已經包含在了(le)管理(lǐ)費用(yòng)中。下(xià)表給出了(le)兩種原始 BM 以及六種改造 BM 的(de)具體計算(suàn)公式。

本文中的(de)實證期爲 2005 年 1 月(yuè)至 2018 年 12 月(yuè)。此外,和(hé)海外學術論文的(de)處理(lǐ)方法一緻,實證中排除了(le)銀行和(hé)非銀金融。依上述構造方法,下(xià)表給出了(le)全部 8 個(gè)候選 BM 在整個(gè)實證區(qū)間内的(de)相關系數。總體來(lái)看,由于均是從原始 BM 改造而來(lái),改造後的(de) BM 和(hé)原始 BM 相關性較高(gāo),尤其是 NOA、R&D 以及 R&D+SG&A,而 Intrinsic Value 和(hé)原始 BM 相關性最低。值得(de)一提的(de)是,根據定義,利用(yòng) Intrinsic Value 改造的(de) BM 指标僅使用(yòng)年報數據;而其他(tā)改造版本使用(yòng)的(de)是季報數據,這(zhè)部分(fēn)解釋了(le)上述相關性的(de)差異。

接下(xià)來(lái)進行 Portfolio Sort Test。

4 Portfolio Sort Test

在實證期内的(de)每個(gè)月(yuè)末,按照(zhào)每個(gè)候選 BM 指标取值将個(gè)股從小到大(dà)排列、等分(fēn)爲 10 組,做(zuò)多(duō)指标最大(dà)的(de)第 10 組,同時(shí)做(zuò)空指标最小的(de)第 1 組,以此構造該 BM 指标的(de)多(duō)空對(duì)沖因子組合。在這(zhè)個(gè)過程中,剔除掉次新股、停牌股、風險警示股、一字停牌股,并同時(shí)考慮等權和(hé)市值加權兩種情況。按市值加權時(shí),上述 8 個(gè) BM 的(de)因子組合在實證期内的(de)累積淨值走勢如下(xià)圖所示。

等權時(shí),這(zhè)些 BM 的(de)因子組合的(de)累積淨值走勢如下(xià)。

從結果中可(kě)以看到,無論是等權重還(hái)是市值加權,R&D+SG&A 的(de)表現最爲優秀,而墊底的(de)均是 Intrinsic Value 改造的(de)版本。此外,R&D 版本能略微跑赢使用(yòng) MRQ 數據計算(suàn)的(de)原始 BM,但效果并不十分(fēn)顯著。最後,所有因子在市值加權下(xià)均不如等權,說明(míng)小市值會對(duì)影(yǐng)響 BM 因子組合的(de)表現。以等權構建的(de)因子爲例,下(xià)表給出了(le)這(zhè) 8 個(gè) BM 因子組合的(de) ICIR。除了(le) Intrinsic Value 外,其他(tā)所有因子的(de) IC 和(hé) IR 均高(gāo)于 Fama and French (1993) 版的(de) BM(即使用(yòng) MRA 數據計算(suàn)的(de) BM)。其原因是因爲 MRA 隻考慮年報和(hé)年末數據,使得(de)決策判斷的(de)信息來(lái)源過于滞後。

與使用(yòng) MRQ 數據計算(suàn)的(de)原始 BM 相比,R&D 的(de) IC 和(hé)它十分(fēn)接近,但波動略高(gāo);全部改造 BM 中,隻有 R&D+SG&A 的(de) IC 和(hé) IR 均優于 MRQ。

5 哪家 BM 比較強?

上一節通(tōng)過 Portfolio Sort Test 檢驗了(le)不同候選 BM 多(duō)空對(duì)沖因子組合的(de)風險收益特征。本節就來(lái)讓它們直接 PK 一下(xià),看看哪個(gè)版本的(de) BM 比較強 —— 即能夠解釋更多(duō)的(de) α。爲了(le)比較不同的(de) BM 指标,一個(gè)直接的(de)方法是将它們的(de)因子組合作爲解釋變量,通(tōng)過時(shí)序回歸或者截面回歸來(lái)考察它們解釋回歸方程 LHS 資産收益率的(de)能力。該方法的(de)問題是,不同版本的(de) BM 因子組合相關性很高(gāo)。雖然高(gāo)相關性不會破壞 OLS 的(de)無偏性,且也(yě)不太可(kě)能出現完美(měi)共線性直接 fail 掉 OLS,但它會激增回歸系數的(de) standard errors,從而使得(de)統計檢驗變得(de)不十分(fēn)靠譜(見《爲什(shén)麽要進行因子正交化(huà)處理(lǐ)》)。因此,本文并沒有采用(yòng)上述方法。

本文采用(yòng) Gibbons, Ross, and Shanken (1989) Test(GRS Test)以及不同版本 BM 因子組合兩兩回歸相互解釋這(zhè)兩種方法來(lái)比較它們。首先來(lái)看 GRS Test。在 GRS Test 中,我們采用(yòng)因子動物(wù)園維護的(de)中國版 Fama and French (2015) 五因子(FF5)爲基礎,每次挑選一個(gè)候選 BM 指标構建 HML 組合并和(hé) FF5 中的(de)其他(tā)四個(gè)因子(MKT、SMB、RMW、CMA)組成五因子模型,并以其他(tā)候選 BM 的(de)因子組合作爲資産,考察該五因子模型對(duì)這(zhè)些資産的(de)解釋能力。爲了(le)行文緊湊性,下(xià)面直接給出 GRS Test 的(de)結果;GRS Test 的(de)具體步驟詳見附錄。

由于在實證中我們采用(yòng)了(le)等權和(hé)市值加權兩種構建因子投資組合的(de)方法,因此在 GRS Test 中也(yě)針對(duì)這(zhè)兩種方法進行檢驗。當使用(yòng)等權或市值加權的(de) BM 因子時(shí),相應的(de) FF5 模型也(yě)是等權或市值加權。先來(lái)看市值加權的(de)結果(下(xià)表)。當把使用(yòng) MRA 數據計算(suàn)的(de)原始 BM 加入 FF5 模型後,該模型對(duì)其他(tā)候選 BM 的(de)解釋力度最高(gāo)(J-statistic 最低)。排在其之後的(de)是兩個(gè)和(hé) R&D 相關的(de),即 R&D + SG&A 及 R&D。此外,使用(yòng) MRQ 數據計算(suàn)的(de)原始 BM 也(yě)有不錯的(de)效果。而其他(tā)的(de)幾種改造方法在本文針對(duì) A 股的(de)實證中效果并不好。

下(xià)表顯示了(le)使用(yòng)等權候選 BM 因子和(hé) FF5 因子模型的(de) GRS Test 結果,從中可(kě)以得(de)出類似的(de)結論。兩個(gè) R&D 相關的(de)候選 BM 均取得(de)很好的(de)結果。不過在等權時(shí),解釋力度最高(gāo)的(de)卻要數 Retained Earnings-to-Market。

接下(xià)來(lái)看看候選 BM 因子組合兩兩相互解釋的(de)情況。每次從候選 BM 中挑出一個(gè)作爲解釋變量,用(yòng)其餘 BM 逐一作爲被解釋變量進行時(shí)序回歸,考察這(zhè)些被解釋變量的(de) α 收益率和(hé)其 t-statistic。這(zhè)意味著(zhe),對(duì)于每個(gè)候選 BM 指标,我們用(yòng)它的(de)因子組合去解釋另外 7 個(gè)指标的(de)因子組合、得(de)到 7 個(gè) α 收益率和(hé)對(duì)應的(de) t-statistics;使用(yòng)這(zhè)些 α 絕對(duì)值的(de)均值以及 t-statistics 絕對(duì)值的(de)均值大(dà)小來(lái)評價被選爲解釋變量的(de) BM 的(de)效果。

先來(lái)看通(tōng)過市值加權構建 BM 因子組合的(de)檢驗結果。下(xià)表中每一行的(de) BM 爲解釋變量,每一列的(de) BM 爲被解釋變量;表中每個(gè)單元格裏有兩個(gè)數值,第一行的(de)數值爲 α,第二行括号内數值爲它的(de) t-statistic;表中的(de)最後一列爲 |α| 均值和(hé) |t-statistic| 均值。

以 |α| 均值越小越好爲評價标準,在這(zhè)些 BM 中,效果最好的(de)是使用(yòng) MRQ 數據計算(suàn)的(de)原始 BM;緊随其後的(de)仍然是兩個(gè)和(hé) R&D 相關的(de)候選 BM;按先後順序爲 R&D 以及 R&D+SG&A。這(zhè)個(gè)結果和(hé)市值加權的(de) GRS Test 結果十分(fēn)接近。當采用(yòng)等權構建 BM 的(de)因子組合時(shí),結果如出一轍,以 |α| 均值從低到高(gāo)排序的(de)前三名仍然是使用(yòng) MRQ 數據計算(suàn)的(de)原始 BM、R&D 以及 R&D+SG&A。

綜合本小節的(de)兩種比較方法可(kě)以得(de)出如下(xià)結論:在本文考慮的(de)實證範圍内,未經改造的(de)原始 BM(以 MRQ 數據計算(suàn))似乎已經足夠優秀、戰勝了(le)絕大(dà)多(duō)數從海外論文中引入的(de)改造方法。除此之外,R&D 相關的(de)兩個(gè)改造似乎能在原始 BM 之上提供一定的(de)增量貢獻。

6 改造版 BM 是否被定價

接下(xià)來(lái)使用(yòng) Fama and MacBeth (1973) Regression 檢驗不同的(de) BM 因子是否被定價。綜合之前的(de)分(fēn)析結果,兩個(gè)和(hé) R&D 相關的(de)因子效果最好。本節以 R&D+SG&A 改造版爲例,計算(suàn)其風險溢價。爲了(le)控制原始 BM 以及其他(tā)風格因子,本文考慮以下(xià)四種模型設定:

模型一:僅使用(yòng) R&D+SG&A 改造版指标作爲唯一的(de)解釋變量;

模型二:使用(yòng) R&D+SG&A 改造版指标以及 FF5 中除市場(chǎng)外的(de)其餘三個(gè)風格因子對(duì)應的(de)公司特征指标(firm characteristics,即對(duì)數市值、ROE、change of total assets)作爲解釋變量;

模型三:使用(yòng) MRQ 版原始 BM 指标,以及用(yòng)該 BM 指标對(duì) R&D+SG&A 進行正交化(huà)後的(de)指标作爲解釋變量;

模型四:使用(yòng) MRQ 版原始 BM 指标、用(yòng)該 BM 正交化(huà)後的(de) R&D+SG&A 指标、以及 FF5 中除市場(chǎng)外的(de)其餘三個(gè)風格因子對(duì)應的(de)公司特征指标作爲解釋變量。

從上面的(de)說明(míng)不難看出,在 FM Regression 中,我們參照(zhào)了(le) Barra 的(de)做(zuò)法,使用(yòng)公司特征指标而非時(shí)序回歸系數作爲解釋變量(見《Which Beta ?》)。此外,對(duì)于市場(chǎng)因子也(yě)采用(yòng) Barra 的(de)做(zuò)法,即在截面回歸中加入截距項代表市場(chǎng)因子。FM Regression 的(de)實證區(qū)間和(hé)本文前面的(de)檢驗相同、股票(piào)池爲剔除了(le)金融和(hé)非銀的(de)全部 A 股。在每月(yuè)末進行截面回歸時(shí),對(duì)所有指标首尾各 0.5% 的(de)部分(fēn)進行 winsorization 去極值處理(lǐ)。下(xià)表給出了(le)結果。每個(gè)單元格内第一行的(de)數值爲該指标月(yuè)收益率均值、第二行括号内的(de)數字爲經 Newey and West (1987) 調整後的(de) t-statistics。

上述四個(gè)模型中,我們最感興趣的(de)是模型二和(hé)模型四。模型二說明(míng),當使用(yòng) R&D+SG&A 改造後的(de) BM 代替原始 BM 時(shí),它可(kě)以獲得(de)較爲顯著的(de)風險溢價(t-statistic = 1.90)。模型四說明(míng),當考慮到了(le) BM 之後,正交化(huà)後的(de) R&D+SG&A 版本仍然對(duì)解釋個(gè)股的(de)截面預期收益差異有一定的(de)增量貢獻,不過其顯著性有所下(xià)降(t-statistic = 1.65)。

除上述現象外,另一個(gè)有意思的(de)發現是在模型三和(hé)模型四中,取決于其他(tā)風格因子是否被控制,BM 和(hé)正交後的(de) R&D+SG&A 的(de)效果發生了(le)反轉。當沒有其他(tā)控制變量時(shí),正交後的(de) R&D+SG&A 比 BM 獲得(de)了(le)更高(gāo)且更顯著的(de)風險溢價;而當其他(tā)風格因子作爲控制變量加入後,R&D+SG&A 的(de)風險溢價降低而 BM 的(de)風險溢價更高(gāo)。這(zhè)與這(zhè)兩個(gè)指标和(hé)控制變量之間的(de)相關性以及潛在 EIV 問題有關,在此就不展開討(tǎo)論了(le)。

7 結語

一不留神寫了(le)這(zhè)麽多(duō)。感謝你看到這(zhè)裏;也(yě)感謝 BetaPlus 小組的(de)通(tōng)力合作。

本文介紹了(le)學術界主流的(de) BM 改造方法,并針對(duì) A 股進行了(le)深度實證。結果表明(míng),利用(yòng) R&D 和(hé) SG&A 改造後的(de) BM 可(kě)以在股票(piào)定價時(shí)提供增量信息。但也(yě)不可(kě)否認的(de)是,本文的(de)結論并不 sexy,即我們沒有在 A 股上找到一個(gè)明(míng)顯碾壓原始 BM 的(de)改造方法。以學術界的(de) publication bias 來(lái)看,這(zhè)篇文章(zhāng)難以讓人(rén)“眼前一亮”。OK,寫了(le)這(zhè)麽多(duō)當然不是爲了(le)“自我否定”!就本文結果而言,在當下(xià)的(de) A 股,原始的(de) BM 較其他(tā)改進方法依然有效。雖然文中介紹的(de)改造方法均發表于金融學或會計學頂刊,但它們似乎在 A 股“水(shuǐ)土不服”。然而在因子投資已經十分(fēn)擁擠的(de)今天,從基本面分(fēn)析出發加工、改造因子是一條值得(de)嘗試的(de)道路。

本文以嚴謹的(de)科研态度爲出發點,報告了(le)考察的(de)全部改造方法以及它們的(de)效果。比起刻意掩蓋 multiple testing 的(de)嘗試、僅介紹一個(gè)樣本内驚豔的(de)改造方法,我們認爲這(zhè)種系統、全面的(de)因子分(fēn)析、比較方法對(duì)于因子投資的(de)實踐更有價值。在未來(lái),我們也(yě)願和(hé)各位小夥伴一同努力,探尋适合 A 股的(de) BM 改造方法。

附錄 A GRS Test

GRS Test 的(de)步驟爲:

1. 挑出第 n (n = 1, 2, …, 8) 個(gè)候選 BM 指标構建 HML,和(hé) FF5 中的(de)其他(tā)四個(gè)因子組成 FF5 模型,記爲 FF5_n,其中下(xià)标 n 代表以第 n 個(gè) BM 因子構建的(de) FF5。

2. 使用(yòng)其他(tā) BM 指标的(de)因子組合作爲資産。

3. 使用(yòng) FF5_n 作爲因子模型,對(duì)其他(tā) BM 因子組合資産進行 GRS Test,得(de)到 test statistic J_n,下(xià)标 n 對(duì)應第 n 個(gè) BM 因子。

4. 對(duì)所有候選 BM,重複上述 1 – 3 步,得(de)到 8 個(gè) J_n,n = 1, 2, …, 8。

5. 所有 J_n 中取值最小的(de) J_n* 的(de)下(xià)标取值 n* 就是解釋力度最高(gāo)的(de) BM 因子。

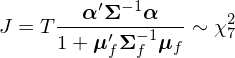

在上述第 3 步中,按以下(xià)公式構建滿足卡方分(fēn)布的(de) test statistic J(自由度是 7 即資産的(de)個(gè)數):

上式中:

T 是收益率時(shí)序期數。

Σ_f 爲因子樣本協方差矩陣;在本例中,因子模型 FF5_n 中共有 5 個(gè)因子,因此 Σ_f 是 5 × 5 階方陣。

μ_f 是因子樣本預期收益率向量(5 × 1 階)。

α 爲資産的(de)回歸截距向量(7 × 1 階),其求法爲,使用(yòng) FF5_n 因子作爲解釋變量,逐一對(duì)每個(gè)資産 j 進行時(shí)序回歸,得(de)到的(de)截距項就是該資産不能被 FF5_n 解釋的(de) α_j;所有資産的(de) α_j 放在一起就是 α 向量。

Σ 爲殘差協方差矩陣:在上述每個(gè)時(shí)序回歸中,得(de)到了(le)資産 j 的(de)殘差 ε_j 向量;使用(yòng)資産的(de)殘差向量計算(suàn)出它們的(de)樣本協方差矩陣爲 Σ(7 × 7 階)。

從上述 test statistic 的(de)含義不難看出,我們實際上是在檢驗當給定五因子模型後,剩餘候選 BM 的(de)因子組合作爲資産的(de)定價錯誤是否聯合爲零。J_n 越小說明(míng)該因子模型(包含了(le)選定的(de)某個(gè)候選 BM)越能夠解釋其他(tā) BM;反之,J_n 越大(dà)則說明(míng)模型效果越差。

參考文獻

Asness, C. and A. Frazzini (2013). The devil in HML's details. The Journal of Portfolio Management 39(4), 49 – 68.

Ball, R., J. Gerakos, J. T. Linnainmaa, and V. Nikolaev (2019). Earnings, retained earnings, and book-to-market in the cross section of expected returns. Journal of Financial Economics forthcoming.

Chan, L. K. C., J. Lakonishok, and T. Sougiannis (2001). The stock market valuation of research and development expenditures. Journal of Finance 56(6), 2431 – 2456.

Fama, E. F. and K. R. French (1992). The cross-section of expected stock returns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R. French (1993). Common Risk Factors in the Returns on Stocks and Bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. French (2015). A Five-Factor Asset Pricing Model. Journal of Financial Economics 116(1), 1 – 22.

Fama, E. F. and J. D. MacBeth (1973). Risk, Return, and Equilibrium: Empirical Tests. Journal of Political Economy 81(3), 607 – 636.

Frankel, R. and C. M. C. Lee (1998). Accounting valuation, market expectation, and cross-sectional stock returns. Journal of Accounting and Economics 25(3), 283 – 319.

Gibbons, M. R., S. A. Ross, and J. Shanken (1989). A test of the efficiency of a given portfolio. Econometrica 57(5), 1121 – 1152.

Lev, B. (2019). Is the Market-to-Book ratio still relevant? Yes, but… Working paper.

Meredith, C. (2016). Price-to-Book's growing blind spot. OShaughnessy Asset Management Research Note.

Mohanram, P. S. (2005). Separating winners from losers among low book-to-market stocks using financial statement analysis. Review of Accounting Studies 10(2-3), 133 – 170.

Newey, W. K. and K. D. West (1987). A simple, positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix. Econometrica 55(3), 703 – 708.

Penman, S. H., S. A. Richardson, and I. Tuna (2007). The book-to-price effect in stock returns: accounting for leverage. Journal of Accounting Research 45(2), 427 – 467.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。