出色不如走運 (VI) ?

發布時(shí)間:2021-07-04 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文帶你了(le)解學術界關于 p-hacking 問題是否嚴重的(de)最新思辨。

1 p-hacking

沒想到這(zhè)麽快(kuài)就續上了(le)《出色不如走運》系列[1]。自 2016 年以來(lái),以 Cam Harvey 和(hé) Yan Liu 爲代表的(de)一批學者開始呼籲應在金融研究中重視 p-hacking 問題帶來(lái)的(de)僞發現(見 Harvey (2017), Harvey, Liu, and Zhu (2016), Harvey and Liu (2020, 2021a) 以及 Chordia, Goyal, and Saretto (2020) 等)。這(zhè)些文章(zhāng)的(de)觀點是,由于 p-hacking 問題,很多(duō)樣本内顯著的(de)異象(或因子,本文統稱爲異象)都是虛假的(de)。

此外,Hou, Xue, and Zhang (2020) 複現了(le) 452 個(gè)異象,發現 65% 的(de)異象的(de) t-statistics 在 2.0 以下(xià),并不顯著;而如果考慮多(duō)重假設檢驗問題,該比例甚至上升至 82%。該實證結果支持了(le)大(dà)部分(fēn)異象是虛假的(de)這(zhè)一觀點。

然而,當學術界逐漸接受并重視這(zhè)個(gè)問題的(de)時(shí)候(例如 Journal of Finance 以及 Review of Financial Studies 都有各自的(de) code-sharing policy),在最近一年有一些最新的(de)文章(zhāng)卻提出了(le)不同的(de)看法,認爲發表的(de)諸多(duō)異象有足夠的(de)可(kě)信度。這(zhè)其中的(de)代表要數來(lái)自 AQR 的(de)這(zhè)篇 Jensen, Kelly, and Pedersen (2021)。該文一頓操作猛如虎之後,提出了(le)和(hé) Hou, Xue, and Zhang (2020) 完全不同的(de)觀點,認爲有将近 85% 的(de)異象可(kě)以被複現,從而說明(míng)學術發表很靠譜。但是仔細閱讀可(kě)知,雖然 Jensen, Kelly, and Pedersen (2021) 提出了(le) empirical Bayesian 方法來(lái)檢驗異象,但其可(kě)複現比例的(de)巨大(dà)提升卻來(lái)自于該文使用(yòng)了(le)和(hé) Hou, Xue, and Zhang (2020) 不同的(de)數據和(hé)方法來(lái)構造異象,這(zhè)個(gè)操作幾乎就把可(kě)複現的(de)比例翻了(le)一倍(但這(zhè)難道不是一種 p-hacking?)。

除了(le) AQR 的(de)這(zhè)篇文章(zhāng)之外,Chen and Zimmermann (2020) 也(yě)提出了(le)類似的(de)看法,認爲大(dà)部分(fēn)異象的(de)樣本内檢驗結果是可(kě)信的(de)。該文研究了(le)異象在樣本外預期收益相對(duì)樣本内的(de)收縮系數(shrinkage factor)。一般來(lái)說,如果這(zhè)個(gè)系數很高(gāo),那就說明(míng)樣本内過拟合的(de)問題更嚴重。但 Chen and Zimmermann (2020) 的(de)研究表明(míng),這(zhè)個(gè)收縮系數僅爲 12%。這(zhè)意味著(zhe),如果一個(gè)異象樣本内年化(huà)收益是 10%,那麽它樣本外的(de)年化(huà)收益是

另外值得(de)一提的(de)是,Chen and Zimmermann (2020) 認爲該文的(de)一大(dà)亮點是和(hé)像 McLean and Pontiff (2016) 使用(yòng)真正樣本外研究不同,他(tā)們僅僅使用(yòng)了(le)樣本内的(de)數據進行的(de)分(fēn)析并得(de)出了(le)上述結論:Our adjustment uses only in-sample data and provides sharper inferences than out-of-sample tests. 看到這(zhè)個(gè),我不禁想起了(le)上期推文剛剛介紹的(de) Martin and Nagel (2019) 所提出的(de) high-dimensional investor learning 問題造成的(de)樣本内虛假的(de)顯著性,所以就隻能呵呵了(le)。

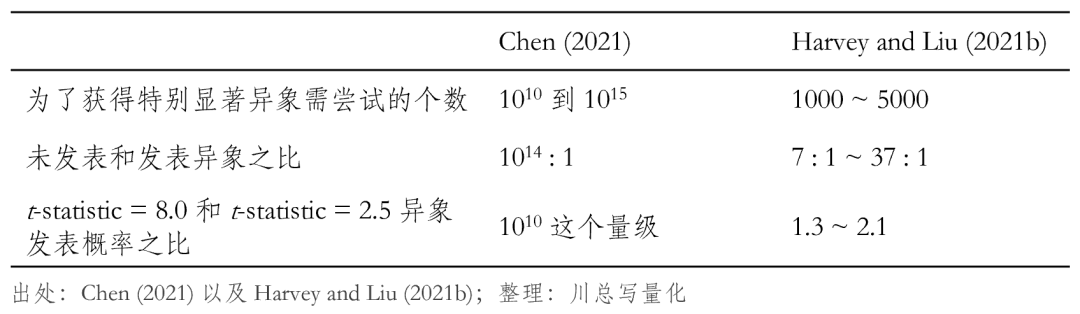

如果以上對(duì)部分(fēn)文獻的(de)梳理(lǐ)足以引起了(le)你的(de)興趣,那麽接下(xià)來(lái)我們就要上“正餐”了(le)。本文真正要介紹的(de)是 Chen (2021) 和(hé) Harvey and Liu (2021b)。Chen (2021) 通(tōng)過 thought experiments 指出 p-hacking alone 根本無法解釋學術界發現的(de)諸多(duō)非常顯著的(de)異象(例如那些 t-statistics 超過 6.0 或者 8.0 的(de)),并通(tōng)過他(tā)的(de)模型得(de)出了(le)一系列令人(rén)震驚的(de)推論(先賣個(gè)關子,本文第二節再討(tǎo)論),間接指出對(duì)于 p-hacking 的(de)擔憂可(kě)能被 Cam Harvey 和(hé) Yan Liu 誇大(dà)了(le)。Harvey and Liu (2021b) 則對(duì) Chen (2021) 的(de)諸多(duō)推論以及 Chen and Zimmermann (2020) 所提出的(de) 12% 的(de)收縮系數逐一進行了(le)回應。

在介紹這(zhè)兩篇文章(zhāng)之前,我們不妨先來(lái)思考一下(xià),當人(rén)們談及 p-hacking 的(de)時(shí)候,到底關心的(de)是什(shén)麽。無論是學術界還(hái)是業界,大(dà)家共同的(de)認知是所有異象預期收益聯合爲零這(zhè)個(gè)原假設一定會被拒絕,即人(rén)們都認可(kě)有一部分(fēn)異象是顯著的(de)。因此,研究 p-hacking 時(shí),從來(lái)就不擔心僅靠 p-hacking 無法解釋特别顯著的(de)真實的(de)異象。事實上,Cam Harvey 和(hé) Yan Liu 的(de)一系列文章(zhāng)也(yě)從沒表示出類似的(de)觀點,而是關注于以下(xià)這(zhè)兩個(gè)真正需要被回答(dá)的(de)問題:

1. 在 p-hacking 以及 publication bias 的(de)影(yǐng)響下(xià),有多(duō)少比例的(de)異象是真實的(de)?人(rén)們認同 p-hacking alone 無法解釋 t-statistics 超過 6.0 或者 8.0 的(de)異象,但也(yě)知道它會造成很多(duō) t-statistics 爲 2.0 或者 3.0 的(de)異象。而所有異象中,到底有多(duō)少是真實的(de)?

2. 對(duì)于通(tōng)過檢驗的(de)異象(即被認爲是真實的(de)),它們樣本外收益率的(de)收縮系數是多(duō)少?

這(zhè)兩個(gè)問題才是研究 p-hacking 時(shí)應該回答(dá)的(de)問題。當然,回答(dá)這(zhè)些問題并不容易,而基于不同的(de)假設可(kě)能會得(de)到千差萬别的(de)結論。以下(xià)兩節就來(lái)分(fēn)别解讀 Chen (2021) 和(hé) Harvey and Liu (2021b),并把判斷留給各位小夥伴。本文最後一節會給出思考。

2 質疑

Chen (2021) 是 Journal of Finance forthcoming.

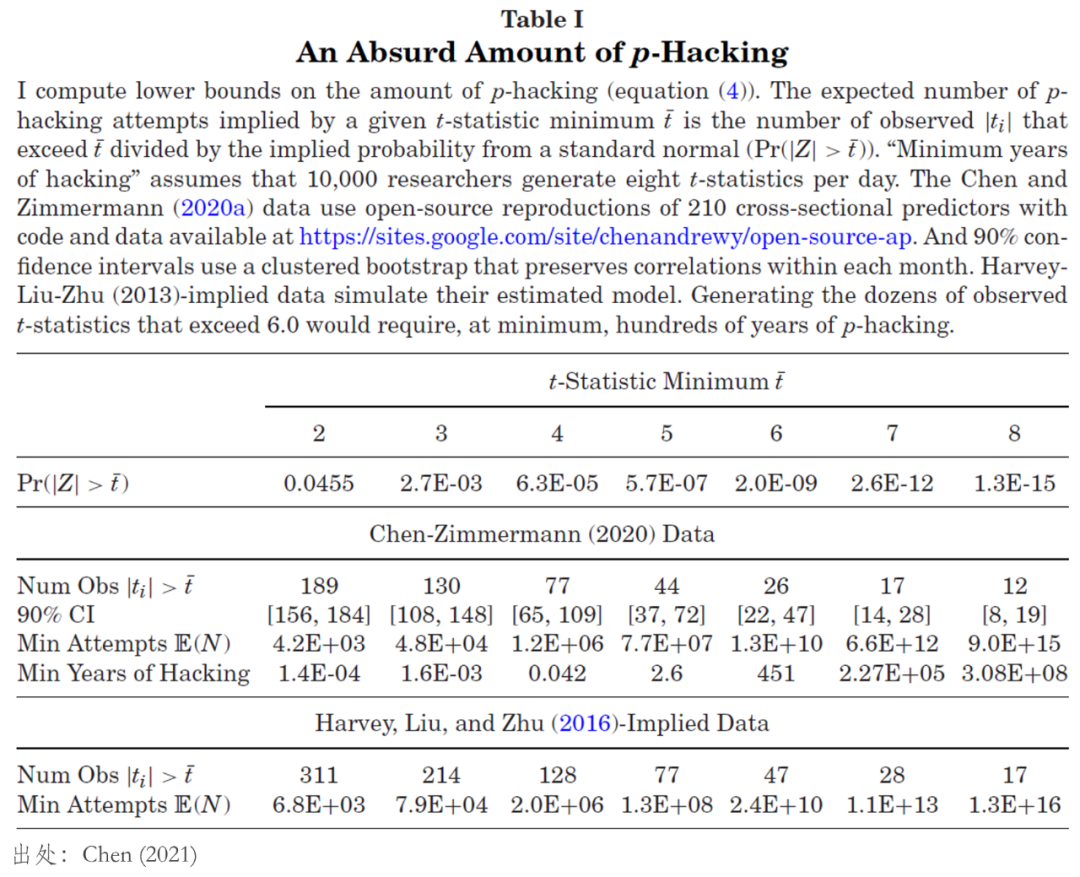

該文的(de)推論是基于一個(gè)假設和(hé)一個(gè)核心公式。它的(de)假設是所有異象的(de) t-statistics 都滿足标準正态分(fēn)布,即所有異象的(de)原假設都是預期收益爲零。BTW,這(zhè)個(gè)假設按照(zhào)學術界的(de)術語被稱作 ensemble null。此外,對(duì)于每個(gè)異象,取決于其 t-statistic 的(de)高(gāo)低,它都有一定的(de)概率被觀測到(即被發表出來(lái))。隻不過這(zhè)個(gè)概率分(fēn)布在 Chen (2021) 中是抽象的(de),該文的(de)結論不依賴于具體的(de)分(fēn)布。

在上述設定下(xià),Chen (2021) 的(de)核心公式如下(xià):

式中

首先,該表的(de)最上面部分(fēn)給出了(le)标準正态分(fēn)布下(xià)

毫無疑問,模型給出的(de)這(zhè)些數據足夠令人(rén)震驚,也(yě)完全不符合認知。正因如此,Chen (2021) 總結到,靠 p-hacking 本身,學術界是不可(kě)能發表出這(zhè)麽多(duō)特别顯著的(de)異象的(de),異象背後一定有風險補償或錯誤定價等合理(lǐ)的(de)原因。

Well, true!

上述觀點确實沒有問題,相信你我都會同意。但再仔細思考一下(xià),兩個(gè)問題也(yě)同時(shí)浮出水(shuǐ)面:(1)在 Chen (2021) 利用(yòng) ensemble null 假設得(de)出了(le)一些匪夷所思的(de)推論,這(zhè)是否恰恰意味著(zhe)這(zhè)個(gè)假設本身就有待商榷?(2)誰也(yě)沒說僅靠 p-hacking 本身就能産生所有顯著的(de)異象,而正如本文第一節強調的(de),我們關心的(de)是 p-hacking 造成了(le)多(duō)大(dà)比例的(de)虛假異象,以及對(duì)真實異象,它們樣本外的(de)預期收益應該打多(duō)少折扣(shrinkage factor)?

對(duì)于(1),問題的(de)核心在于在标準正态分(fēn)布下(xià),特别高(gāo)的(de)

3 回應

再來(lái)看看 Harvey and Liu (2021b) 對(duì) Chen (2021) 的(de)回應。Harvey and Liu (2021b) 和(hé) Chen (2021) 的(de)兩點區(qū)别是:(1)該文沒有使用(yòng) ensemble null 假設,而是借鑒基金研究使用(yòng)了(le)一個(gè)更合理(lǐ)的(de)假設,在這(zhè)個(gè)假設下(xià)該文得(de)到了(le)和(hé) Chen (2021) 完全不同的(de)推論;(2)該文回答(dá)了(le)第一節提到的(de)關于 p-hacking 的(de)兩個(gè)核心問題。

在基金研究中,比起 ensemble null,另一種常見假設是 bi-modal mean 分(fēn)布(Barras, Scaillet, and Wermers (2010), Harvey and Liu (2018)),即假設所有基金的(de)超額收益來(lái)自兩個(gè)分(fēn)布:其中絕大(dà)部分(fēn)來(lái)自均值爲零的(de)分(fēn)布,而一小撮來(lái)自均值大(dà)于零的(de)分(fēn)布。放到異象上,這(zhè)對(duì)應的(de)就是假設絕大(dà)部分(fēn)異象是虛假的(de),因此它們預期收益來(lái)自均值爲零的(de)分(fēn)布,而一小撮異象是真實的(de),它們的(de)預期收益來(lái)自均值非零的(de)分(fēn)布。

The bi-modal mean (alpha) distribution generates a mixture distribution for t-statistics, where low t-statistics are likely drawn from the zero-mean distribution and very large t-statistics are almost surely drawn from the non-zero mean distribution.

雖然研究異象能夠借鑒基金研究的(de)分(fēn)布,但這(zhè)二者之間還(hái)有另一個(gè)巨大(dà)的(de)差異。對(duì)基金的(de)超額收益進行檢驗和(hé)推斷時(shí),不存在觀測不到的(de)基金造成的(de)影(yǐng)響;但對(duì)異象的(de)超額收益檢驗和(hé)推斷時(shí),除去被發表的(de)異象,還(hái)需要考慮因爲不夠顯著而被學者們放棄的(de)異象以及雖然顯著但因爲 publication bias 而未能發表的(de)異象。這(zhè)二者和(hé)被發表的(de)異象一起,構成了(le)總共被嘗試的(de)異象。

Harvey and Liu (2021b) 在模型中使用(yòng)參數

其中

1. 通(tōng)過

2. 通(tōng)過

3. 利用(yòng)

有了(le)模型,接下(xià)來(lái)就是通(tōng)過模型來(lái)模拟(simulation)異象被發表的(de)過程,并根據真實被發表的(de)異象的(de)數據來(lái)對(duì)模型的(de)參數

模拟的(de)第一步是從上述合并異象池中生成

模拟的(de)第二步是利用(yòng) bi-modal mean 模型計算(suàn)異象 t-statistics。首先,使用(yòng)

模拟的(de)第三步是确定哪些異象被發表。對(duì)于每個(gè)

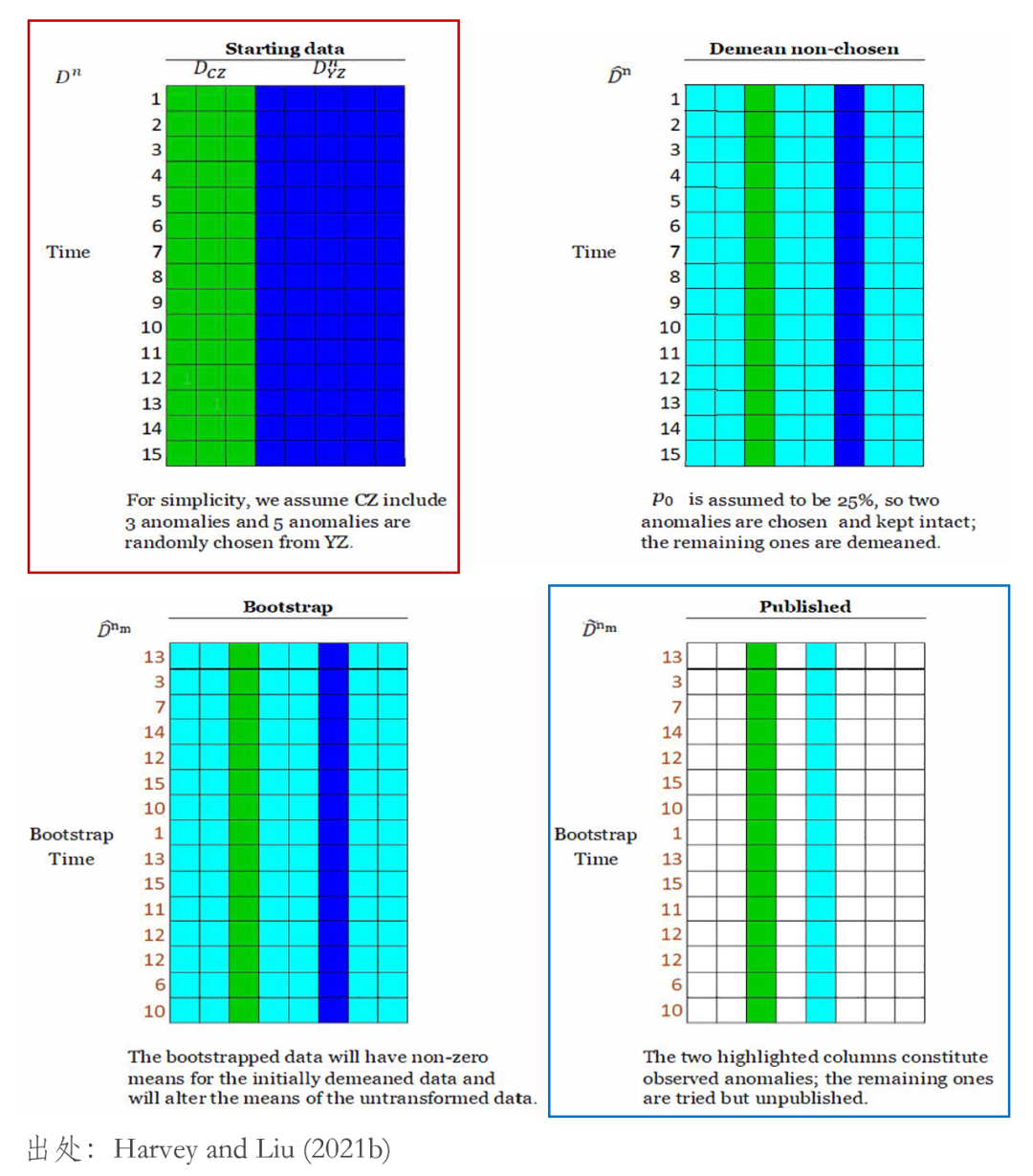

OK!希望上面的(de)介紹足夠清楚了(le)……如果還(hái)沒有,下(xià)面通(tōng)過一個(gè)圖例來(lái)加深理(lǐ)解。圖中紅色框出來(lái)的(de)部分(fēn)代表了(le)模拟中的(de)第一步;藍色框出來(lái)的(de)部分(fēn)代表模拟的(de)第三步;次對(duì)角線上的(de)兩張圖代表了(le)模拟的(de)第二步。

爲了(le)便于理(lǐ)解,圖例中假設

說完了(le)模拟,接下(xià)來(lái)就要說參數校準。對(duì)于任何一組給定的(de)參數

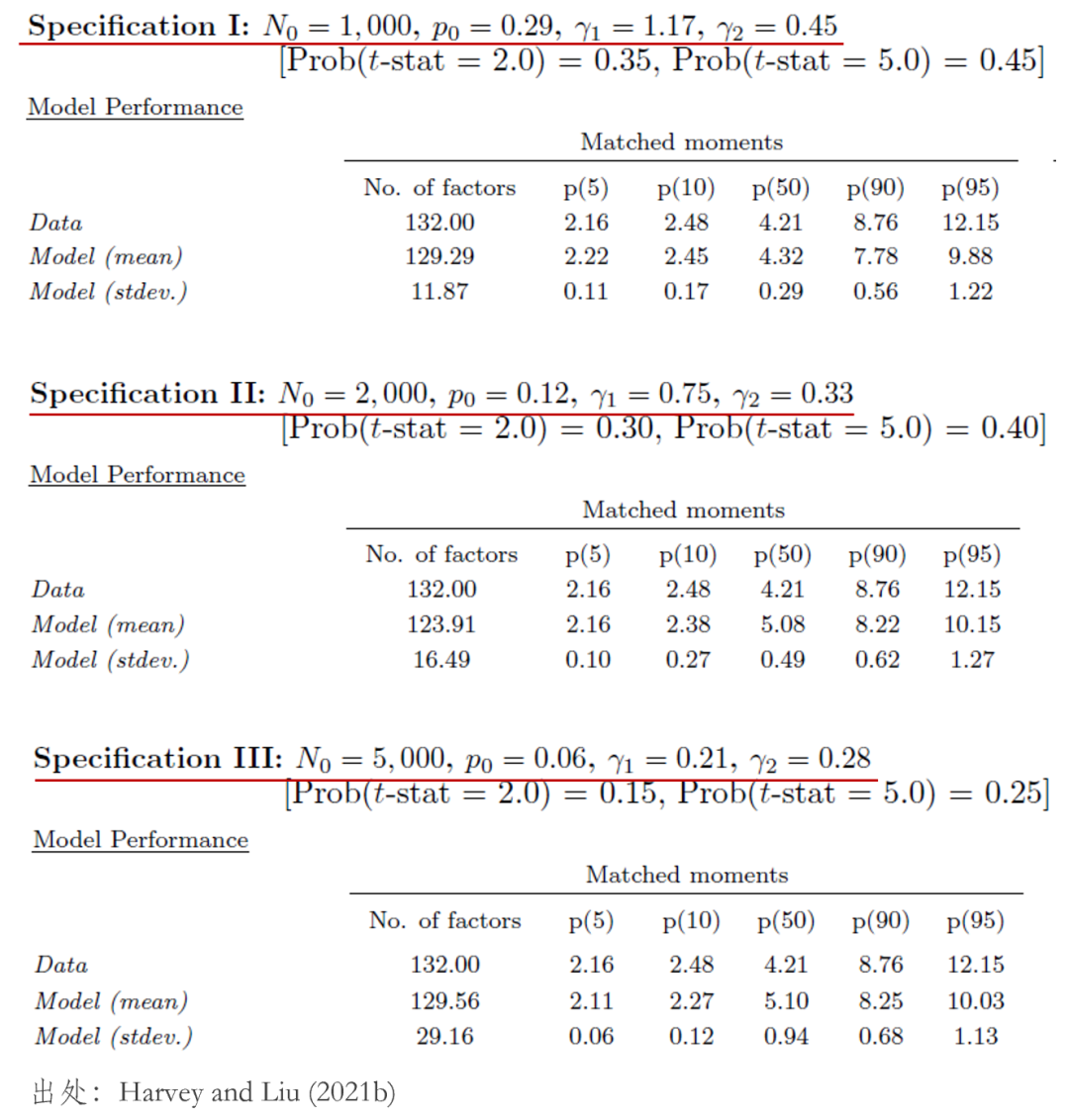

需要說明(míng)的(de)是,在 156 個(gè)異象中,僅有 132 個(gè)異象的(de) t-statistics 高(gāo)于 2.0。因此,前述 t-statistics 的(de)五個(gè)分(fēn)位數是使用(yòng)者 132 個(gè)異象計算(suàn)的(de),且顯著異象的(de)個(gè)數也(yě)是 132 而非 156。最終校準的(de)目标是選擇合适的(de)參數,使得(de)模拟生成的(de)指标和(hé)真實的(de)指标之間的(de)誤差平方的(de)加權平均最小:

其中

由前述對(duì)模拟的(de)說明(míng),該模拟過程其實是雙層的(de) bootstrap:(1)第一層是生成不同的(de)

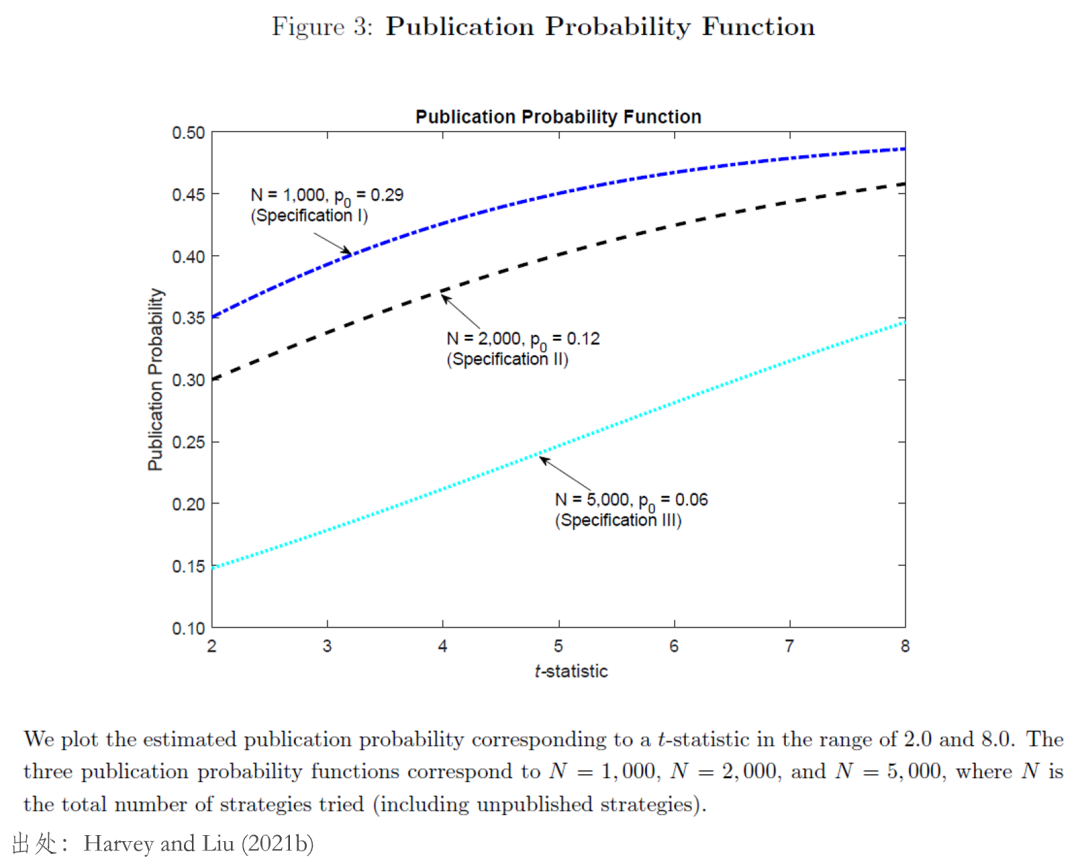

有了(le)目标函數,Harvey and Liu (2021b) 給每個(gè)參數選了(le)範圍,然後進行了(le)大(dà)規模的(de) search。不過也(yě)許接下(xià)來(lái)的(de)結果讓你意想不到,那就是這(zhè)個(gè)問題本身是未識别的(de)(not identified),換句話(huà)說,它的(de)最優參數不唯一。該文正文部分(fēn)彙報的(de)三組參數

可(kě)以看到,在這(zhè)三組參數中,

在 Harvey and Liu (2021b) 的(de)這(zhè)三組參數中,有一些間接的(de)證據更加支持第三組參數(即

無論如何,不妨将選擇哪組參數留給各位讀者。在本節的(de)最後,我僅以第三組參數(

1. 5% false discovery rate(FDR)下(xià)的(de) t-statistics 阈值爲 3.0(這(zhè)個(gè)數值和(hé) Harvey, Liu, and Zhu (2016) 一緻);

2. 在所有被發表的(de)異象中,真實異象的(de)比例爲 62%(他(tā)們正面回答(dá)了(le)第一節討(tǎo)論的(de) p-hacking 研究關心的(de)第一點);

3. 在所有被發表的(de)異象中,樣本外平均收益的(de)收縮系數爲 36%;如果僅考慮 t-statistics 在 2.0 到 5.0 之間的(de)異象,該系數上升到 53%(他(tā)們正面回答(dá)了(le)第一節討(tǎo)論的(de) p-hacking 研究關心的(de)第二點)。作爲對(duì)比,無論是 36% 還(hái)是 53% 都遠(yuǎn)超過 Chen and Zimmermann (2020) 所主張的(de) 12%。

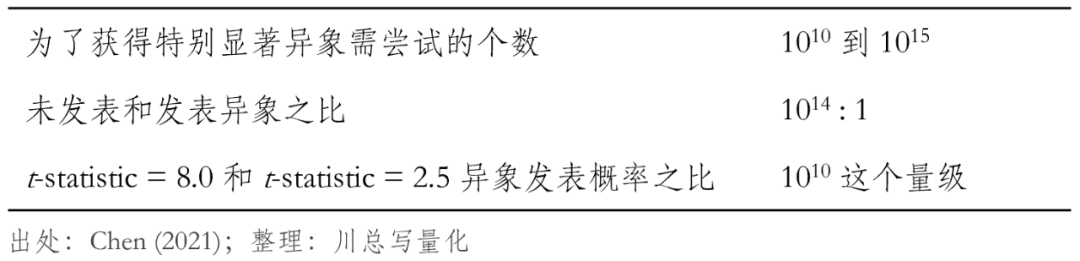

最後的(de)最後,再來(lái)回顧一下(xià) Chen (2021) 的(de)三個(gè)推論,即爲了(le)獲得(de)特别顯著異象所需要的(de)嘗試的(de)次數,未發表和(hé)發表異象之比,t-statistic = 8.0 和(hé) t-statistic = 2.5 異象發表的(de)概率之比。在 Harvey and Liu (2021b) 的(de)模型中,這(zhè)三個(gè)推論的(de)結果如何呢(ne)?下(xià)表總結了(le)在三組不同的(de)參數下(xià)三個(gè)推論的(de)結果,留給小夥伴們去評判。

4 思考

文章(zhāng)最後,我想不妨借助 Harvey and Liu (2021b) 關于未發表異象的(de)推論爲引子,對(duì) p-hacking 問題進行一些思考。由于對(duì)發表過程進行了(le)建模,Harvey and Liu (2021b) 能夠對(duì)未發表的(de)異象進行推論,這(zhè)方面的(de)結果也(yě)頗有價值。具體來(lái)說,他(tā)們考慮了(le) false publication rate 和(hé) false non-publication rate。前者的(de)定義是所有虛假異象中,被錯誤地發表的(de)異象的(de)比例;後者定義是所有真實異象中,沒有被發表的(de)異象的(de)比例。在第三組參數下(xià),前者爲 1.12%,後者爲 72.93%。我想討(tǎo)論一下(xià)前者。

乍一看 1.12% 似乎很低,但通(tōng)過計算(suàn)并非如此。由于

談到 p-hacking,其他(tā)學科對(duì)它的(de)重視其實由來(lái)已久(Ioannidis (2005)),而金融學對(duì)它的(de)重視算(suàn)是比較晚的(de)了(le)。但好消息是,經過過去 5 年的(de)發展,人(rén)們已經意識到這(zhè)個(gè)問題并通(tōng)過各種手段(考慮多(duō)重假設檢驗懲罰,提高(gāo)發表論文的(de)标準,使用(yòng)同樣的(de)數據集在頂刊上發文相互建設性的(de)“硬怼”等)來(lái)降低 p-hacking 的(de)影(yǐng)響。

關于 p-hacking 問題有多(duō)嚴重,學術界以開放的(de)心态來(lái)討(tǎo)論它至關重要。從這(zhè)個(gè)意義上說,本文介紹的(de) Chen (2021) 和(hé) Harvey and Liu (2021b) 沒有誰對(duì)誰錯,都是有益的(de)討(tǎo)論,讓我們可(kě)以從不同的(de)視角立體地審視這(zhè)個(gè)問題。而 Harvey and Liu (2021b) 所表明(míng)的(de)一點就是,因爲 lack of identification,對(duì) p-hacking 的(de)研究确實存在主觀的(de)一面。這(zhè)也(yě)是最近一些文章(zhāng)得(de)到相反結論的(de)原因。與其深究各種(存在問題的(de))Bayesian 方法,不如承認這(zhè)個(gè)計量上的(de)系統問題,并通(tōng)過合理(lǐ)的(de)主觀判斷得(de)到令人(rén)信服的(de)結論。無論學者們在這(zhè)個(gè)問題上持怎樣不同的(de)立場(chǎng),關于 p-hacking 的(de)思辨還(hái)遠(yuǎn)沒有走到終點。而如果你要問我,基于最新的(de)研究,是否可(kě)以轉變觀點并認爲被發表的(de)異象大(dà)多(duō)能站得(de)住腳?

我的(de)回答(dá)是:Not so fast!

備注:

[1] 見《在追求 p-value 的(de)道路上狂奔,卻在科學的(de)道路上漸行漸遠(yuǎn)》、《出色不如走運?》、《出色不如走運 (II)?》、《出色不如走運 (III)?》、《出色不如走運 (IV)?》和(hé)《出色不如走運 (V)?》。

[2] 他(tā)們使用(yòng)了(le) Harvey and Liu (2020) 所提出的(de)兩步 bootstrap 法中的(de)第一步 bootstrap。關于這(zhè)篇文章(zhāng)的(de)介紹,見《出色不如走運 (V)?》。

參考文獻

Barras, L., O. Scaillet, and R. Wermers (2010). False discoveries in mutual fund performance: Measuring luck in estimated alphas. Journal of Finance 65(1), 179 – 216.

Chen, A. Y. (2021). The limits of p-hacking: Some thought experiments. Journal of Finance forthcoming.

Chen, A. Y. and T. Zimmermann (2020). Publication bias and the cross-section of stock returns. Review of Asset Pricing Studies 10(2), 249 – 289.

Chordia, T., A. Goyal, and A. Saretto (2020). Anomalies and false rejections. Review of Financial Studies 33(5), 2134 – 2179.

Harvey, C. R. (2017). Presidential address: The scientific outlook in financial economics. Journal of Finance 72(4), 1399 – 1440.

Harvey, C. R. and Y. Liu (2018). Detecting repeatable performance. Review of Financial Studies 31(7), 2499 – 2552.

Harvey, C. R. and Y. Liu (2020). False (and missed) discoveries in financial economics. Journal of Finance 75(5), 2503 – 2553.

Harvey, C. R. and Y. Liu (2021a). Lucky factors. Journal of Financial Economics 141(2), 413 – 435.

Harvey, C. R. and Y. Liu (2021b). Uncovering the iceberg from its tip: A model of publication bias and p-hacking. Working paper.

Harvey, C. R., Y. Liu, and H. Zhu (2016). … and the cross-section of expected returns. Review of Financial Studies 29(1), 5 – 68.

Hou, K., C. Xue, and L. Zhang (2020). Replicating anomalies. Review of Financial Studies 33(5), 2019 – 2133.

Ioannidis, J. P. A. (2005). Why most published research findings are false. PLoS Medicine 2(8), 696 – 701.

Jensen, T. I., B. Kelly, and L. H. Pedersen (2021). Is there a replication crisis in finance? Working paper.

McLean, R. D. and J. Pontiff (2016). Does academic research destroy stock return predictability? Journal of Finance 71(1), 5 – 32.

Martin, I. and S. Nagel (2019). Market efficiency in the age of big data. Working paper.

Yan, X. and L. Zheng (2017). Fundamental analysis and the cross-section of stock returns: A data-mining approach. Review of Financial Studies 30(4), 1382 – 1423.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。