一個(gè)混合四因子模型

發布時(shí)間:2021-09-14 | 來(lái)源: 川總寫量化(huà)

作者:BetaPlus 小組

摘要:本文針對(duì) A 股市場(chǎng),在市場(chǎng)和(hé)規模因子的(de)基礎上,加入來(lái)自行爲金融學的(de)反應過度與反應不足因子,提出一個(gè)混合四因子模型。

終于能夠介紹 BetaPlus 小組自己的(de)多(duō)因子模型[1]。

爲了(le)推動行爲金融學在 A 股市場(chǎng)的(de)應用(yòng),少數派投資今年舉辦了(le)首屆“少數派”行爲金融主題征文活動。BetaPlus 小組以《反應過度、反應不足與股票(piào)收益》一文參與了(le)該活動,得(de)到了(le)主辦方和(hé)評委的(de)肯定[2]。

該項研究首先定量刻畫(huà)了(le) A 股市場(chǎng)的(de)反應過度和(hé)反應不足程度。接下(xià)來(lái),考慮到 A 股市場(chǎng)個(gè)人(rén)投資者占比高(gāo)、錯誤定價普遍存在,我們将二者和(hé)市場(chǎng)以及規模組合在一起,構造了(le)一個(gè)混合四因子模型。實證數據顯示,該模型能夠解釋諸多(duō)異象,并優于學術界針對(duì)美(měi)股市場(chǎng)提出的(de) Stambaugh and Yuan (2017) 以及 Daniel, Hirshleifer, and Sun (2020) 行爲多(duō)因子模型。

下(xià)面就來(lái)介紹這(zhè)個(gè)模型。此外,該模型的(de)因子收益率數據已被上傳到《因子投資:方法與實踐》的(de)配套網站 www.factorwar.com(細節見本文附錄 A),供感興趣的(de)小夥伴下(xià)載。

1 研究動機

經典資産定價理(lǐ)論認爲,異象的(de)超額收益源于承擔某種系統性風險的(de)補償。然而,大(dà)量實證數據顯示,僅靠風險補償無法解釋全部異象。另一方面,行爲金融學認爲投資者有限理(lǐ)性,人(rén)們的(de)系統性偏差導緻資産的(de)價格和(hé)内在價值的(de)偏離,造成了(le)股票(piào)收益率的(de)共同運動(即異象)。對(duì)于 A 股市場(chǎng)來(lái)說,投資者結構以個(gè)人(rén)投資者爲主。因此,如何從行爲金融學角度理(lǐ)解投資者行爲對(duì)股票(piào)預期收益的(de)影(yǐng)響?能否基于此構造更有效的(de)投資策略?這(zhè)些都是亟待探索的(de)問題。

爲了(le)回答(dá)上述問題,能否直接照(zhào)搬美(měi)股的(de)經驗呢(ne)?衆所周知,針對(duì)美(měi)股,已有 Stambaugh and Yuan (2017) 以及 Daniel, Hirshleifer, and Sun (2020) 這(zhè)兩個(gè)從行爲金融學角度研究資産定價的(de)開創性研究。但對(duì)于 A 股,出于以下(xià)兩個(gè)原因,我們認爲應該尋找新的(de)切入視角:

1. Stambaugh and Yuan (2017) 對(duì) PERF 和(hé) MGMT 跟投資者行爲偏差的(de)關聯闡述地并不十分(fēn)清晰;另一方面,Daniel, Hirshleifer, and Sun(2020) 強調長(cháng)期融資相關的(de)行爲偏差和(hé)資産定價解釋,在 A 股回購(gòu)等不普遍的(de)情況下(xià),FIN 因子在 A 股的(de)影(yǐng)響十分(fēn)有限。

2. 行爲金融學研究表明(míng)投資者對(duì)信息的(de)反應并非如理(lǐ)性預期模型那樣恰到好處,而是存在預期中的(de)偏差,導緻反應過度或反應不足。A 股市場(chǎng)中投資者的(de)反應過度被人(rén)們廣泛接受。

除上述原因外,大(dà)量實證研究表明(míng),反應過度和(hé)反應不足能夠解釋股票(piào)市場(chǎng)中的(de)諸多(duō)異象(Chen et al. (2020), He, Wang, and Yu (2020)),例如中期動量(Barberis, Shleifer, and Vishny (1998))、長(cháng)期反轉(Hong and Stein (1999))、價值(Daniel, Hirshleifer, and Subrahmanyam (1998, 2001))以及 PEAD(Hirshleifer, Lim, and Teoh (2009))。綜上考慮,本文選擇反應過度和(hé)反應不足作爲在 A 股研究行爲金融學的(de)切入點。除了(le)定量刻畫(huà)反應過度和(hé)反應不足之外,研究關注的(de)另一個(gè)問題就是基于二者的(de)行爲因子與股票(piào)預期收益之間的(de)關系。換言之,從行爲金融學出發能否提出适合于 A 股市場(chǎng)的(de)多(duō)因子模型。

近年來(lái),針對(duì)美(měi)股的(de)兩個(gè)行爲因子模型的(de)接連發表說明(míng)它們有益的(de)補充了(le)傳統的(de)風險因子。而我們也(yě)可(kě)以通(tōng)過和(hé)風險因子的(de)類比來(lái)理(lǐ)解行爲因子。風險因子指的(de)是公司共同暴露的(de)各種系統性風險,可(kě)以通(tōng)過和(hé)風險相關的(de)公司特征來(lái)構造,例如 Fama and French (1993) 三因子模型;而行爲因子則刻畫(huà)了(le)公司共同暴露的(de)投資者行爲偏差造成的(de)錯誤定價,可(kě)以通(tōng)過和(hé)錯誤定價相關的(de)公司特征構造,例如前文提到的(de)兩個(gè)模型。所以,研究的(de)第二個(gè)目标是檢驗基于反應過度和(hé)反應不足的(de)多(duō)因子模型在 A 股的(de)定價能力。

2 反應過度與反應不足

研究投資者反應過度和(hé)反應不足的(de)難點在于它們是不可(kě)觀測的(de),因此需要使用(yòng)合适的(de)代理(lǐ)變量。由于反應過度和(hé)反應不足造成的(de)錯誤定價是很多(duō)股票(piào)市場(chǎng)異象背後的(de)根源,因此可(kě)以通(tōng)過尋找适當的(de)異象來(lái)刻畫(huà)投資者對(duì)股票(piào)反應過度或反應不足的(de)程度。綜合學術文獻、數據可(kě)得(de)性以及異象在 A 股的(de)合理(lǐ)性,本文爲反應過度和(hé)反應不足分(fēn)别選擇了(le) 5 個(gè)代表性異象。下(xià)表彙總了(le)異象的(de)構造變量、文獻出處以及計算(suàn)方法。

由于絕大(dà)多(duō)數異象都是針對(duì)美(měi)股提出的(de),因此首先檢驗它們在 A 股市場(chǎng)的(de)有效性。在以下(xià)實證中,數據來(lái)源爲 Wind 和(hé) Tushare,實證區(qū)間是 2000 年 1 月(yuè) 1 日到 2021 年 5 月(yuè) 31 日,通(tōng)過投資組合排序法(portfolio sort)構造的(de)頻(pín)率爲月(yuè)頻(pín)。在每月(yuè)末,對(duì)給定的(de)異象變量,依照(zhào)如下(xià)步驟構造投資組合:

1. 剔除黑(hēi)名單、不可(kě)交易股票(piào)以及剔除異常值[3];

2. 将股票(piào)在截面上根據變量和(hé)預期收益的(de)金融學先驗相關性分(fēn)成 10 組,使得(de)排序後第 10 組的(de)預期收益最高(gāo),第 1 組的(de)預期收益最低;

3. 第 10 組和(hé)第 1 組的(de)收益率之差即爲異象的(de)超額收益,多(duō)空兩組内股票(piào)同時(shí)考慮等權和(hé)市值加權。

在實證區(qū)間内,反應過度異象月(yuè)均超額收益檢驗結果爲:

反應不足異象月(yuè)均超額收益的(de)檢驗結果爲:

有結果可(kě)知,所選的(de)異象在 A 股中的(de)實證結果均滿足月(yuè)均超額收益爲正。對(duì)于反應過度異象來(lái)說,所有異象在等權構造下(xià)均可(kě)獲得(de)顯著的(de)超額收益;當采用(yòng)市值加權時(shí),它們的(de)表現有所減弱,說明(míng)受到小市值的(de)影(yǐng)響。反觀反應不足異象,它們在 A 股獲得(de)超額收益的(de)能力不如反應過度異象。由于 A 股市場(chǎng)中個(gè)人(rén)投資者的(de)占比較高(gāo),反應過度較反應不足更加嚴重,因此上述結果符合預期。雖然個(gè)别異象在 A 股市場(chǎng)并不顯著,但後文依然選擇保留全部異象變量,而非根據實證結果進行進一步篩選,從而避免樣本内的(de) p-hacking(Harvey (2017))。另一方面,綜合多(duō)個(gè)變量構造綜合指數也(yě)有益于保證實證結果的(de)穩健性。

利用(yòng)上述異象并參考 Stambaugh and Yuan (2017),我們通(tōng)過綜合每類的(de) 5 個(gè)異象構造綜合得(de)分(fēn),以此評價投資者對(duì)每支股票(piào)反應過度或反應不足的(de)程度。在每月(yuè)末,将股票(piào)在截面上根據每個(gè)異象變量和(hé)預期收益的(de)相關性分(fēn)成 10 組,正相關則從小到大(dà)排序,負相關則從大(dà)到小排序,排名越靠後排名得(de)分(fēn)越高(gāo)。接下(xià)來(lái),将每一類的(de)五個(gè)異象的(de)排名取平均,便得(de)到各自的(de)綜合得(de)分(fēn)。值得(de)強調的(de)是,反應過度和(hé)未來(lái)收益負相關,而反應不足和(hé)未來(lái)收益正相關。因此,對(duì)于反應過度,其綜合得(de)分(fēn)高(gāo)(低)的(de)股票(piào)是投資者反應過度最微弱(最嚴重)的(de)股票(piào);反觀反應不足,綜合得(de)分(fēn)高(gāo)(低)的(de)股票(piào)是投資者反應不足最嚴重(最微弱)的(de)股票(piào)。

下(xià)表展示了(le)按照(zhào)綜合得(de)分(fēn)高(gāo)低劃分(fēn)成 10 組的(de)描述性統計,考察的(de)對(duì)象包括市值、換手率、波動率、估值(市淨率)以及盈利水(shuǐ)平(ROA)。以市值爲例,這(zhè)二者的(de)綜合得(de)分(fēn)都均和(hé)市值正相關。對(duì)于前者,得(de)分(fēn)低說明(míng)反應過度嚴重,因此該結果說明(míng)小市值的(de)股票(piào)中更容易出現反應過度;反觀後者,得(de)分(fēn)高(gāo)說明(míng)反應不足嚴重,因此該結果說明(míng)大(dà)市值股票(piào)中更容易出現反應不足。

利用(yòng)綜合得(de)分(fēn),通(tōng)過 portfolio sort 檢驗反應過度和(hé)反應不足的(de)月(yuè)均收益率。反應過度檢驗結果如下(xià):

反應不足檢驗結果:

從結果可(kě)知,等權時(shí)兩個(gè)效應均非常顯著,其中反應過度的(de)月(yuè)均超額收益率爲 2.01%(t-statistic 高(gāo)達 7.45),反應不足的(de)月(yuè)均超額收益率爲 1.16%(t-statistic 高(gāo)達 4.29)。市值加權時(shí),二者均有不同程度的(de)減弱,反應過度的(de)月(yuè)均超額收益率爲 1.24%(t-statistic 爲 3.20),而反應不足的(de)月(yuè)均超額收益率爲 0.91%(t-statistic 爲 2.39)。但盡管如此,它們依然是在經濟上和(hé)統計上顯著的(de)。

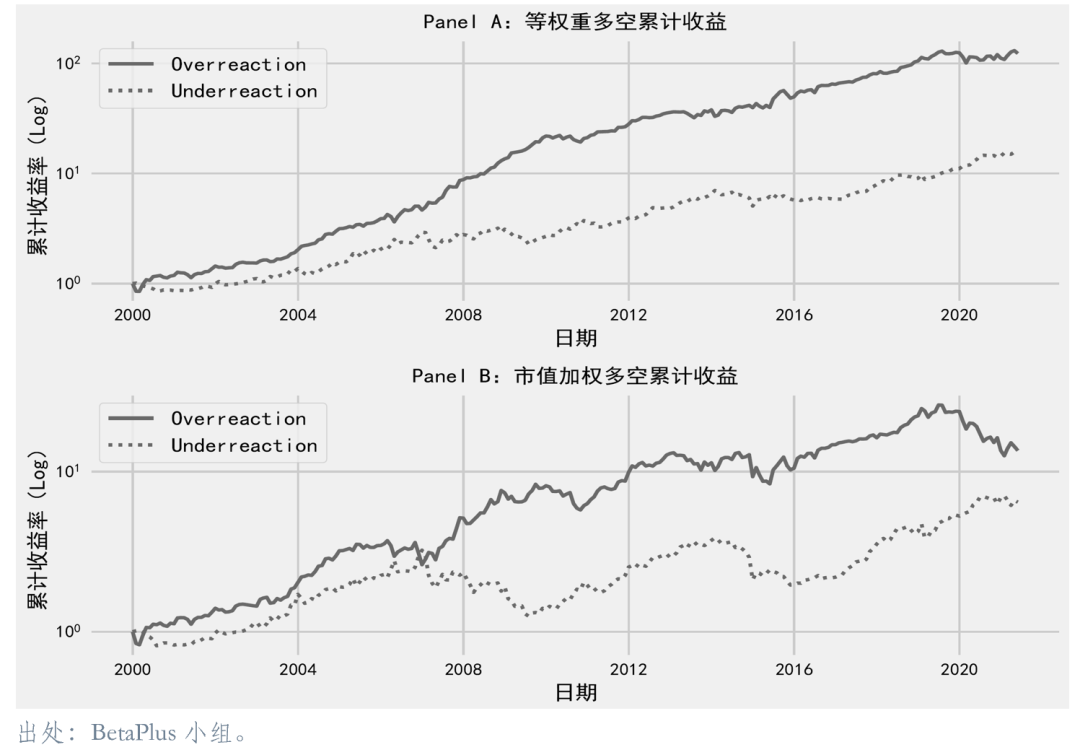

另一方面,上述結果顯示二者的(de)多(duō)頭組合(High)的(de)絕對(duì)收益也(yě)同樣在統計上和(hé)經濟上顯著。結合描述性統計中所顯示的(de)多(duō)頭組合往往以大(dà)市值股票(piào)爲主因而具有較好的(de)流動性的(de)結果,這(zhè)表明(míng)反應過度與反應不足效應對(duì)于投資實踐極具價值。投資者可(kě)以充分(fēn)利用(yòng)它們獲得(de)風險溢價,而不必擔心賣空約束或流動性不足。爲了(le)考察 A 股市場(chǎng)中其他(tā)風格是否對(duì)這(zhè)兩者有潛在影(yǐng)響,我們同時(shí)考察了(le)雙重(獨立)排序的(de)結果。用(yòng)來(lái)排序的(de)常見變量包括市值、換手率、波動率以及賬面市值比。無論是等權還(hái)是市值加權,無論是反應過度還(hái)是反應不足,雙重排序得(de)到的(de)月(yuè)均超額收益率都十分(fēn)顯著。最後,通(tōng)過計算(suàn)反應過度和(hé)反應不足各自的(de)多(duō)空對(duì)沖投資組合的(de)累計收益率,便能夠刻畫(huà)這(zhè)二者在 A 股市場(chǎng)強弱的(de)時(shí)序變化(huà)(越強預期收益越高(gāo))。下(xià)圖給出了(le)結果。

3 混合四因子模型

自 CAPM 被提出之後,使用(yòng)線性因子來(lái)研究資産定價得(de)到了(le)長(cháng)足的(de)發展。自 Fama and French (1993) 三因子開始,學術界的(de)主流多(duō)因子模型均是從風險角度提出,直到 Stambaugh and Yuan (2017) 和(hé) Daniel, Hirshleifer, and Sun (2020) 出現。基于美(měi)股的(de)實證數據也(yě)顯示,行爲因子的(de)加入可(kě)以提升 mean-variance efficient frontier,說明(míng)了(le)行爲因子的(de)必要性。反觀 A 股,專門針對(duì) A 股提出的(de)多(duō)因子模型當屬 Liu, Stambaugh, and Yuan (2019)[4]。該文使用(yòng) Earnings-to-Price ratio 代替了(le) Book-to-Market ratio 構造價值因子,并從股票(piào)池中剔除了(le)市值最小的(de) 30% 的(de)股票(piào)以排除殼價值污染的(de)影(yǐng)響。由于延續了(le) Fama and French (1993) 的(de)思想,該模型并非從行爲金融學的(de)角度去理(lǐ)解 A 股市場(chǎng)。因此,彌補這(zhè)方面的(de)空缺就顯得(de)尤爲重要,這(zhè)也(yě)成爲本文提出四因子模型的(de)動機。

我們在市場(chǎng)和(hé)規模的(de)基礎上,加上反應不足和(hé)反應過度,構造了(le)如下(xià)混合四因子模型:

仿照(zhào) Fama and French (2015) 的(de)做(zuò)法,市場(chǎng)因子即爲市場(chǎng)組合,其超額收益爲市場(chǎng)收益率減去無風險收益率;規模、反應過度以及反應不足三因子的(de)構造方法如下(xià)(所有因子的(de)調倉頻(pín)率均爲月(yuè)頻(pín)):

1. 以主闆股票(piào)總市值中位數爲斷點将所有股票(piào)分(fēn)成小市值(S)和(hé)大(dà)市值(B)兩組;

2. 以所有股票(piào)反應過度綜合得(de)分(fēn)的(de) 30% 和(hé) 70% 分(fēn)位數爲斷點,将所有股票(piào)分(fēn)爲低(LO)、中(MO)、高(gāo)(HO)三組;

3. 以所有股票(piào)反應不足綜合得(de)分(fēn)的(de) 30% 和(hé) 70% 分(fēn)位數爲斷點,将所有股票(piào)分(fēn)爲低(LU)、中(MU)、高(gāo)(HU)三組;

4. 将兩個(gè)市值組分(fēn)别和(hé)三個(gè)反應過度組以及反應不足組做(zuò)交叉,共得(de)到12個(gè)組合,即 S/LO、S/MO、S/HO、B/LO、B/MO、B/HO、S/LU、S/MU、S/HU、B/LU、B/MU 和(hé) B/HU,每個(gè)組合按月(yuè)再平衡,組内股票(piào)按市值加權。

值得(de)一提的(de)是,在本文研究 A 股市場(chǎng)的(de)定價模型中,我們并沒有從股票(piào)池中剔除市值最低的(de) 30% 股票(piào),且主張這(zhè)種以“規避殼污染”爲由對(duì)數據的(de)處理(lǐ)不應成爲一種理(lǐ)所當然。相反,按某種給定方式對(duì)股票(piào)的(de)剔除應成爲針對(duì)全 A 股實證結果的(de)穩健性檢驗。利用(yòng)上述組合,反應過度(Over)、反應不足(Under)以及規模(SMB)因子的(de)構造方式如下(xià):

下(xià)表彙報了(le)這(zhè)四個(gè)因子月(yuè)均超額收益率的(de)檢驗結果。無論是反應過度還(hái)是反應不足因子,在實證區(qū)間内的(de)月(yuè)均超額收益都非常顯著,其中前者爲 1.14%(t-statistic 爲 5.53),後者爲 0.77%(t-statistic 爲 4.20)。市場(chǎng)因子和(hé)規模因子的(de)月(yuè)均超額收益分(fēn)别爲 0.79% 和(hé) 0.65%。

爲檢驗該模型的(de)定價能力,下(xià)面考察兩種方法。首先,根據 Barillas and Shanken (2017) 的(de)思路,考察這(zhè)四個(gè)因子所構造的(de)最大(dà)夏普率組合的(de)夏普率。爲了(le)讓數值有個(gè)參照(zhào),我們針對(duì) A 股複現了(le) Stambaugh and Yuan (2017) 以及 Daniel, Hirshleifer, and Sun (2020) 并以它們作爲基準[5]。需要說明(míng)的(de)是,這(zhè)兩個(gè)因子并非針對(duì)A股提出,因此面臨水(shuǐ)土不服的(de)問題。盡管如此,它們仍然是最近接本文的(de)多(duō)因子模型。

下(xià)表彙報了(le)三個(gè)模型各自的(de)因子能夠構造的(de)最大(dà)年化(huà)夏普率。相對(duì)于較美(měi)股市場(chǎng)提出的(de)模型,本文的(de)四因子模型中的(de)因子能夠構造成更高(gāo)的(de)夏普率,四因子構造的(de)最大(dà)年化(huà)夏普率高(gāo)達 2.02,比另兩個(gè)模型高(gāo)出一倍多(duō)。

除此之外,我們還(hái)使用(yòng)了(le)一系列常見的(de)異象作爲測試資産(test assets)來(lái)檢驗模型的(de)定價能力。爲了(le)使實證結果盡可(kě)能全面,檢驗中采用(yòng)了(le)來(lái)自包括價值、低風險、盈利、基本面成長(cháng)、基本質量等 11 大(dà)類近 150 個(gè)異象,涵蓋了(le)學術界發現的(de)所有類别,因而能夠充分(fēn)的(de)檢驗該模型。

在傳統的(de) t-statistics = 2.0 阈值下(xià),有 35 個(gè)異象是顯著的(de)。然而,考慮到多(duō)重假設檢驗問題,需要考慮更高(gāo)的(de)阈值。爲此,我們使用(yòng) Harvey and Liu (2020) 提出的(de)雙重自助法[6]确定适合上述 test assets 的(de) t-statistic 阈值。在實證中,選擇 15% 的(de)先驗概率并以 5% 的(de)僞發現率爲約束,最終算(suàn)出的(de) t-statistic 阈值也(yě)是 3.0,這(zhè)一結果也(yě)和(hé) Harvey, Liu, and Zhu (2016) 相符合。依照(zhào)上述分(fēn)析,接下(xià)來(lái)選擇 t-statistics 超過 2.0 的(de)異象作爲 test assets,并分(fēn)别檢驗在 2.0 和(hé) 3.0 的(de) t-statistic 阈值下(xià),三個(gè)定價模型下(xià)依然顯著的(de)異象個(gè)數。無論使用(yòng)哪個(gè)阈值,顯著的(de)異象個(gè)數在混合四因子模型下(xià)均要少于其他(tā)兩個(gè)針對(duì)美(měi)股提出的(de)模型。

綜合上述結果,混合四因子模型能夠解釋絕大(dà)多(duō)數異象,它爲研究 A 股市場(chǎng)中個(gè)股預期收益率的(de)截面差異提供了(le)新的(de)思路。

4 結語

A 股市場(chǎng)以個(gè)人(rén)投資者爲主導的(de)投資者結構意味著(zhe)股票(piào)價格中有很多(duō)潛在的(de)錯誤定價。本文研究了(le)反應過度與反應不足現象,以及它們如何影(yǐng)響股票(piào)預期收益率的(de)截面差異。由于反應過度和(hé)反應不足難以被觀測,本文分(fēn)别選擇代表性異象的(de)變量作爲它們各自的(de)代理(lǐ)變量,定量刻畫(huà)了(le)二者的(de)強弱。實證結果顯示,這(zhè)二者在 A 股均能獲得(de)顯著的(de)超額收益。在上述結果的(de)基礎上,本文進而提出一個(gè)包括市場(chǎng)、規模、反應過度以及反應不足的(de)混合四因子模型。該模型彌補了(le)行爲金融學在 A 股市場(chǎng)定價研究方面的(de)空缺。實證結果顯示,該模型具有較好的(de)定價能力,爲今後研究 A 股市場(chǎng)的(de)實證資産定價提供了(le)新的(de)思路。

近日,Journal of Finance 上刊載了(le)一篇對(duì)于行爲金融學來(lái)說非常重要的(de)文章(zhāng)(Barberis, Jin, and Wang (2021))。與其他(tā)使用(yòng)行爲金融學解釋異象的(de)論文不同,該文從前景理(lǐ)論出發提出了(le)模拟真實世界中投資者投資決策的(de)模型,討(tǎo)論了(le)均衡狀态以及模型參數在市場(chǎng)出清條件下(xià)應滿足的(de)條件,并使用(yòng)實際數據進行了(le)參數校準[7]。該文指出通(tōng)過該模型計算(suàn)的(de)異象收益率和(hé)市場(chǎng)中諸多(duō)異象的(de)真實收益率相符,從而解釋了(le)異象。可(kě)見,該文不再将行爲金融學視爲獲得(de)超額收益的(de)渠道,而是将它視爲市場(chǎng)中衆多(duō)異象産生的(de)根源。相信這(zhè)篇發表在 Journal of Finance 上的(de)文章(zhāng)能夠繼續深入推進行爲金融學的(de)理(lǐ)論研究和(hé)實證應用(yòng),我們也(yě)再次感謝少數派投資爲普及行爲金融學而舉辦的(de)這(zhè)場(chǎng)活動。期待今後看到更多(duō)将行爲金融學理(lǐ)論應用(yòng)于 A 股市場(chǎng)的(de)精彩研究。

A 因子數據下(xià)載

本文介紹的(de)混合四因子模型收益率序列(截至 2021 年 8 月(yuè) 31 日)已經上傳到:https://www.factorwar.com/data/factor-models/ 。 混合四因子模型的(de)詳細構造方法也(yě)已經添加到了(le)更新後的(de)算(suàn)法說明(míng)文檔中。

除此之外,有小夥伴反饋,希望除了(le)因子收益率序列外,也(yě)能提供構造因子的(de) basis portfolios 的(de)收益率序列。因此,它來(lái)了(le)!在上述因子數據下(xià)載頁面的(de)最下(xià)方,添加了(le)除 CAPM 之外全部多(duō)因子模型的(de) basis portfolios 月(yuè)均收益率數據下(xià)載(是一個(gè) zip 文件,裏面同時(shí)包含經典算(suàn)法和(hé)極簡算(suàn)法)。

備注:

[1] 關于針對(duì)美(měi)股提出的(de)主流多(duō)因子模型,見《主流多(duō)因子模型巡禮》。

[2] 評比結果見此處。

[3] 數據處理(lǐ)方式參考《因子投資:方法與實踐》第 3.1 章(zhāng)。

[4] 見《中國版 Fama-French 三因子模型》。

[5] 因子收益率序列見 www.factorwar.com。

[6] 見《出色不如走運(V)?》。

[7] 見《前景理(lǐ)論與股票(piào)收益(II)》。

參考文獻

Ang, A, R. J. Hodrick, Y. Xing, and X. Zhang (2006). The cross-section of volatility and expected returns. Journal of Finance 61(1), 259 – 299.

Asness, C. S., A. Frazzini, N. J. Gormsen, and L. H. Pedersen (2020). Betting against correlation: Testing theories of the low-risk effect. Journal of Financial Economics 135(3), 629 – 652.

Bali, T. G., L. Peng, Y. Shen, and Y. Tang (2014). Liquidity shocks and stock market reactions. Review of Financial Studies 27(5), 1434 – 1485.

Barberis, N., L. J. Jin, and B. Wang (2021). Prospect theory and stock market anomalies. Journal of Finance 76(5), 2639 – 2687.

Barberis, N., A. Shleifer, and R. Vishny (1998). A model of investor sentiment. Journal of Financial Economics 49(3), 307 – 343.

Barillas, F. and J. Shanken (2017). Which alpha? Review of Financial Studies 30(4), 1316 – 1338.

Chen, X., W. He, L. Tao, and J. Yu (2020). Media coverage and underreaction-related anomalies. Working paper.

Daniel, K. D., D. A. Hirshleifer, and A. Subrahmanyam (1998). Investor psychology and security market under- and overreactions. Journal of Finance 53(6), 1839 – 1885.

Daniel, K. D., D. A. Hirshleifer, and A. Subrahmanyam (2001). Overconfidence, arbitrage, and equilibrium asset pricing. Journal of Finance 56(3), 921 – 965.

Daniel, K. D., D. A. Hirshleifer, and L. Sun (2020). Short- and long-horizon behavioral factors. Review of Financial Studies 33(4), 1673 – 1736.

Fama, E. F. and K. R. French (1992). The cross-section of expected stock returns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R. French (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. French (2015). A five-factor asset pricing model. Journal of Financial Economics 116(1), 1 – 22.

Foster, G, C. Olsen, and T. Shevlin (1984). Earnings releases, anomalies, and the behavior of security returns. The Accounting Review 59(4), 574 – 603.

Harvey, C. R. and Y. Liu (2020). False (and missed) discoveries in financial economics. Journal of Finance 75(5), 2503 – 2553.

Harvey, C. R. (2017). Presidential address: The scientific outlook in financial economics. Journal of Finance 72(4), 1399 – 1440.

Harvey, C. R., Y. Liu, and H. Zhu (2016). … and the cross-section of expected returns. Review of Financial Studies 29(1), 5 – 68.

He, W., Y. Wang, and J. Yu (2020). Time variation in extrapolation and anomalies. Working paper.

Hirshleifer, D., S. S. Lim, and S. H. Teoh (2009). Driven to distraction: Extraneous events and underreaction to earnings news. Journal of Finance 64(5), 2289 – 2325.

Hong, H. and J. C. Stein (1999). A unified theory of underreaction, momentum trading, and overreaction in asset markets. Journal of Finance 54(6), 2143 – 2184.

Jegadeesh, N. (1990). Evidence of predictable behavior of security returns. Journal of Finance 45(3), 881 – 898.

Jegadeesh, N. and S. Titman (1993). Returns to buying winners and selling losers: Implications for stock market efficiency. Journal of Finance 48(1), 65 – 91.

Liu, J., R. F. Stambaugh, and Y. Yuan (2019). Size and value in China. Journal of Financial Economics 134(1), 48 – 69.

Newey, W. K. and K. D. West (1987). A simple, positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix. Econometrica 55(3), 703 – 708.

Novy-Marx, R. (2013). The other side of value: The gross profitability premium. Journal of Financial Economics 108(1), 1 – 28.

Sloan, R. G. (1996). Do stock prices fully reflect information in accruals and cash flows about future earnings? The Accounting review 71(3), 289 – 315.

Stambaugh, R. F. and Y. Yuan (2017). Mispricing factors. Review of Financial Studies 30(4), 1270 – 1315.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。