PEAD, R.I.P.? PEAD.txt 來(lái)代替

發布時(shí)間:2021-08-17 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:Martineau (2021) 的(de)實證結果表明(míng) PEAD 在美(měi)股市場(chǎng)中已經不複存在了(le);不過 Meursault et al. (2021) 的(de)研究發現基于 earnings call 的(de) surprises 帶來(lái)了(le)升級版的(de) PEAD.txt。

1

要問今年哪個(gè)因子表現最搶眼?超預期一定是當仁不讓的(de)答(dá)案。而在學術界,人(rén)們對(duì)超預期的(de)反應不足也(yě)造就了(le)一個(gè)經久不衰的(de)異象 —— PEAD(Ball and Brown (1968))。需要 PEAD 背景知識的(de)小夥伴,請參考連長(cháng)雄文《PEAD 異象》。Martineau (2021) 統計了(le)發表在金融學和(hé)會計學高(gāo)水(shuǐ)平(不限頂刊)期刊上直接和(hé) PEAD 相關的(de)論文(下(xià)表),足足有 80 篇,一方面說明(míng)了(le)它的(de)生命力,另一方面也(yě)說明(míng)了(le)它的(de)火熱(rè)程度。

不過,Martineau (2021) 基于最新的(de)實證結果顯示,以 earnings surprises 構造的(de) PEAD 異象在近年來(lái)已經在美(měi)股上消失了(le)。這(zhè)篇文章(zhāng)雖然不是發表在金融學三大(dà)頂刊,但是它發表在以強調可(kě)複制性著稱的(de) Critical Finance Review 上,從一定程度說明(míng)了(le)其實證結果是靠譜的(de)。而該文的(de)标題則比實證數據顯示的(de)還(hái)要大(dà)膽 —— Rest in Peace Post-Earnings Announcement Drift,直接宣告了(le) PEAD 的(de)終結。

在 PEAD 的(de)表現有所減弱之際,另一篇和(hé) PEAD 有著(zhe)千絲萬縷關聯的(de)文章(zhāng)及時(shí)的(de)出現了(le)。在今年 SFS Cavalcade North America 會議(yì)(頂會之一)上,Meursault et al. (2021) 報告了(le)通(tōng)過 earnings call 文本分(fēn)析構造的(de) PEAD 升級版 —— PEAD.txt 異象。從名字中的(de) txt 就不難看出,它捕捉的(de)是 earnings call 而非财務數據中的(de)超預期。Meursault et al. (2021) 研究發現,PEAD.txt 可(kě)以獲得(de)遠(yuǎn)超傳統 PEAD 的(de)超額收益。

今天這(zhè)篇小文就來(lái)梳理(lǐ)一下(xià) Martineau (2021) 和(hé) Meursault et al. (2021)。不過,正如本文的(de)标題中的(de)問号所傳遞的(de)那樣,我對(duì)美(měi)股中 PEAD 是否 R.I.P. 依然是存疑的(de)。看完第 2 節各位小夥伴就明(míng)白爲什(shén)麽。

2

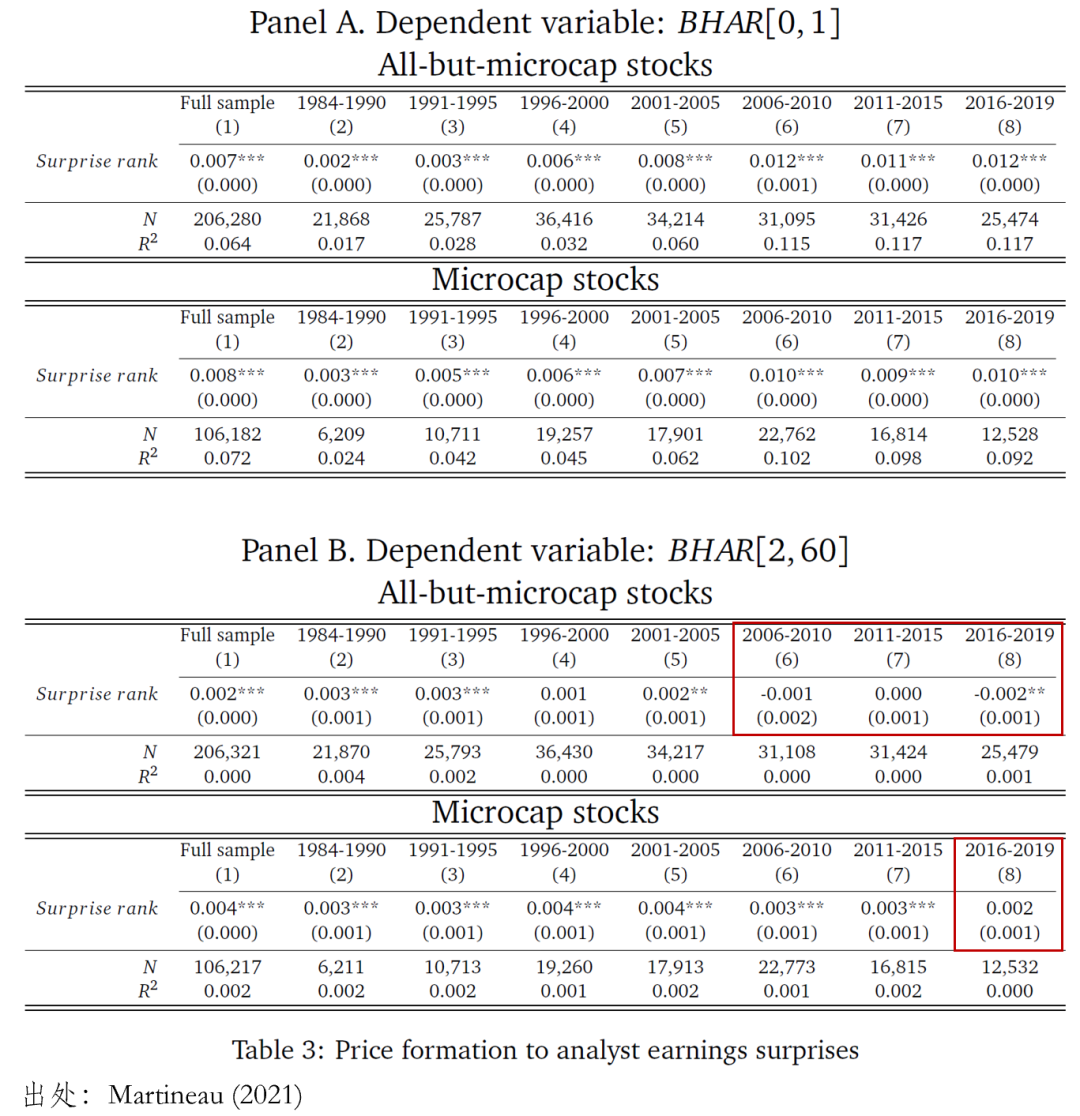

Martineau (2021) 的(de) main results 是它的(de) Table 3。該表彙報了(le)微小市值股票(piào)(microcap)和(hé)除微小市值外其他(tā)股票(piào)(all-but-microcap)在财報公布之後的(de)第 1 個(gè)交易日(BHAR[0,1]),以及第 2 到 60 個(gè)交易日(BHAR[2, 60])兩個(gè)窗(chuāng)口内的(de)累計超額收益。實證結果顯示,BHAR[0,1] 和(hé) BHAR[2, 60] 截然不同。前者持續顯著,但後者幾乎已經消失殆盡。對(duì)于 all-but-microcap,從 2006 年之後 BHAR[2, 60] 不再有超額收益,而對(duì)于 microcap,從 2016 年之後,BHAR[2, 60] 也(yě)不複存在(另外,這(zhè)裏插個(gè)彩蛋,見備注[1])。

随後,該文做(zuò)了(le)各種穩健性分(fēn)析,比如作爲錨定的(de) earnings 的(de)選擇,以及考察了(le)不同 size quintiles 的(de)結果。種種迹象表明(míng),價格在财報發布之後就很快(kuài)反應到位了(le),drift 不再存在。Martineau (2021) 的(de)實證結果似乎宣告了(le) PEAD 的(de)終結,那麽我爲什(shén)麽要在 R.I.P. 後打個(gè)問号呢(ne)?原因是該文構造 PEAD 異象所使用(yòng)的(de)變量。和(hé)衆多(duō)研究 PEAD 的(de)論文一樣,該文通(tōng)過 earnings surprises 來(lái)構造投資組合。然而,如下(xià)圖所示,該文在計算(suàn) earnings surprises 時(shí),分(fēn)母并非傳統 SUE 中使用(yòng)的(de)标準差,而是使用(yòng)了(le)滞後的(de)價格作爲分(fēn)母。雖然這(zhè)種處理(lǐ)并非罕見,但它顯然不如使用(yòng)标準差爲分(fēn)母的(de) SUE 普及。

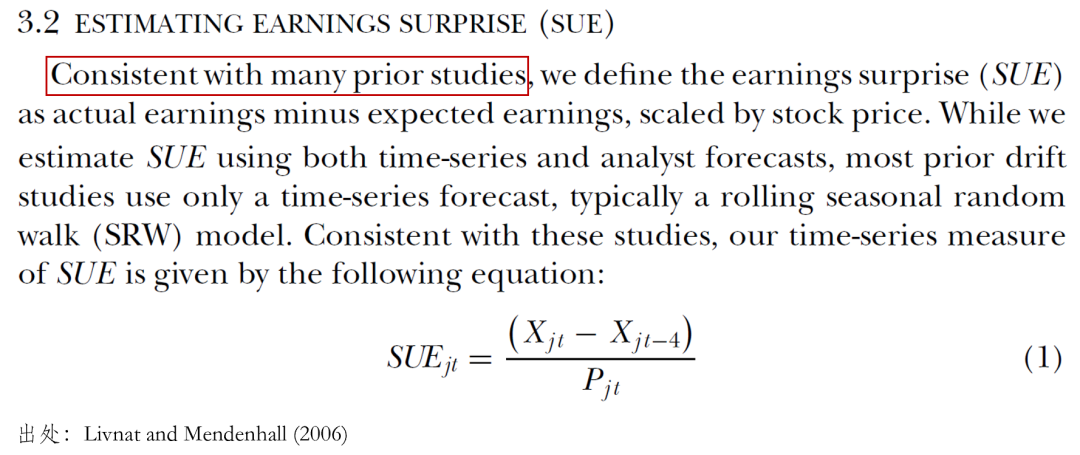

這(zhè)波操作不能不讓人(rén)心生猜疑。不過,Martineau (2021) 給出了(le)采用(yòng)這(zhè)種方法的(de)出處,即 Livnat and Mendenhall (2006) 和(hé) Hartzmark and Shue (2018),前者發表于會計學頂刊 JAR,後者發表于金融學頂刊 JF,似乎足夠有說服力。但是,這(zhè)依然擋不住我的(de)好奇心。爲此,我找來(lái) Livnat and Mendenhall (2006) 瞅了(le)一眼,結果(下(xià)圖)……該文一句 consistent with many prior studies 就帶過了(le)。

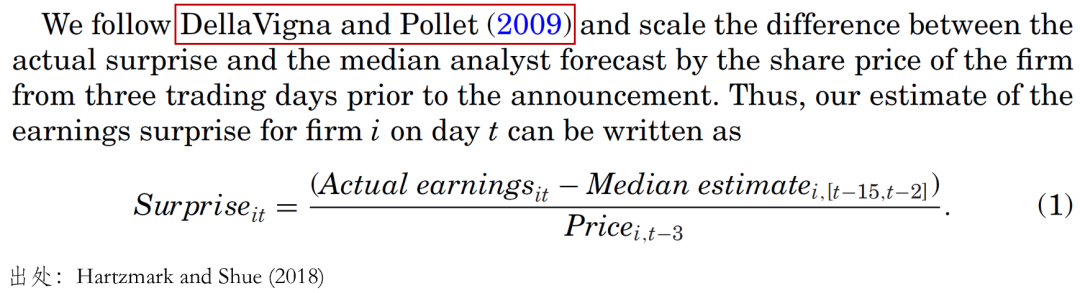

我們再來(lái)看看 Hartzmark and Shue (2018),結果發現它引用(yòng)了(le)另一篇 JF 的(de)文章(zhāng) DellaVigna and Pollet (2009)……

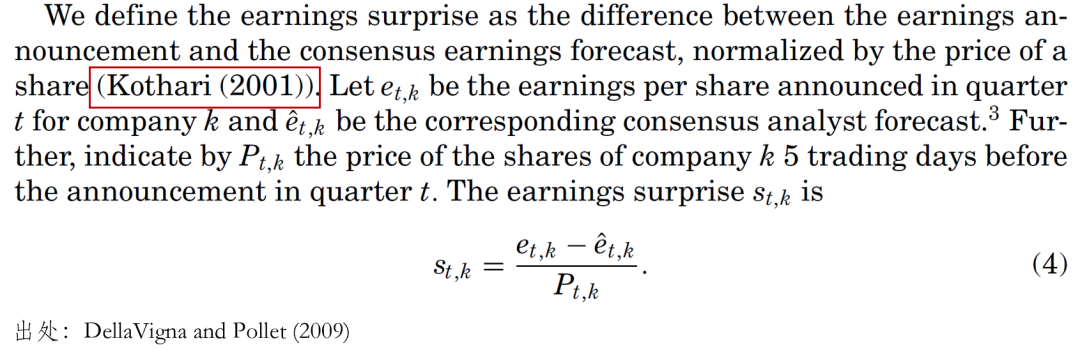

好吧,我們順藤摸瓜,找來(lái) DellaVigna and Pollet (2009) 一探究竟。結果卻再一次落空了(le),該文也(yě)沒有討(tǎo)論這(zhè)麽做(zuò)的(de)原因,而是給出了(le)另一個(gè)出處:Kothari (2001)。

本著(zhe)一磕到底的(de)态度,我們最後找來(lái) Kothari (2001)。好家夥,這(zhè)是一篇長(cháng)達 127 頁的(de)文獻綜述!BTW,該文系統梳理(lǐ)了(le)利用(yòng)會計報表信息研究資本市場(chǎng)的(de)相關研究,非常值得(de)一看。

對(duì)著(zhe) Kothari (2001) 看了(le)半天,也(yě)隻是在字裏行間看到了(le)使用(yòng)價格作爲分(fēn)母對(duì)預期外 earnings 進行标準化(huà),然而該文并沒有給出任何解釋。好消息是,它沒有再給出新的(de)參考文獻“套娃”了(le)。雖然沒有找到上述計算(suàn) earnings surprises 的(de)決定性證據,但是我們從 Kothari (2001) 找出了(le)另一條關鍵線索。該文指出雖然 Ball and Brown (1968) 最先提出 PEAD,但真正讓它發揚光(guāng)大(dà)并被世人(rén)所熟知的(de)論文則要數 Jones and Litzenberger (1970),Foster, Olsen, and Shevlin (1984) 以及 Bernard and Thomas (1989, 1990)。Guess what? 這(zhè)些一舉奠定 PEAD 地位的(de)文章(zhāng),在計算(suàn) SUE 的(de)時(shí)候,無一例外均使用(yòng)了(le)标準差作爲分(fēn)母。所以,我們熟知的(de)方式才是計算(suàn) SUE 以及研究 PEAD 的(de)常規做(zuò)法,而非 Martineau (2021) 使用(yòng)的(de)方法。我們無從知道爲什(shén)麽 Martineau (2021) 不選擇更常見的(de) SUE 研究 PEAD,但這(zhè)足以讓我們對(duì)該文的(de)結論 —— PEAD, R.I.P. —— 打上問号。

3

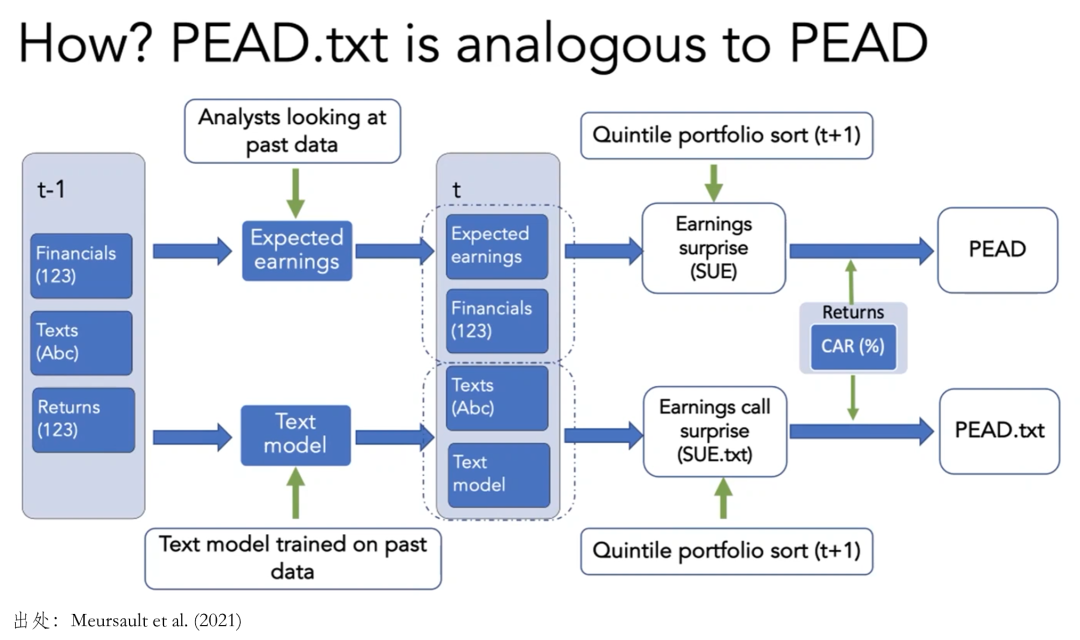

Meursault et al. (2021) 使用(yòng) earnings call 代替傳統的(de) earnings number,将 PEAD 延伸,提出了(le) PEAD.txt。實證數據表明(míng),PEAD.txt 的(de)異常超額收益幾乎是 PEAD 的(de)兩倍。

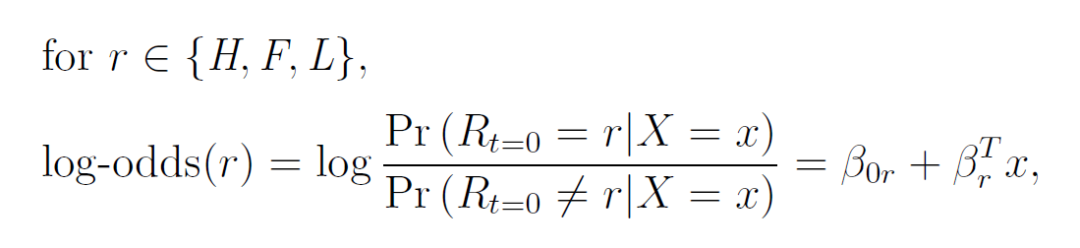

顧名思義,PEAD.txt 就是文本版的(de) PEAD。爲了(le)研究它,Meursault et al. (2021) 仿照(zhào)傳統 SUE 提出了(le) SUE.txt。簡單的(de)說,該文将 earnings call 中的(de) presentation 和(hé) Q&A 環節區(qū)分(fēn)對(duì)待,使用(yòng)兩部分(fēn)的(de)詞頻(pín)作爲特征,使用(yòng) earnings call 下(xià)一個(gè)交易日的(de)異常收益作爲标簽,使用(yòng)滾動窗(chuāng)口進行有監督學習(xí)。具體來(lái)說,該文将股票(piào)按照(zhào)收益率高(gāo)低分(fēn)成三組(High、Flat、Low),使用(yòng) regularized multinomial logistic regression 建模:

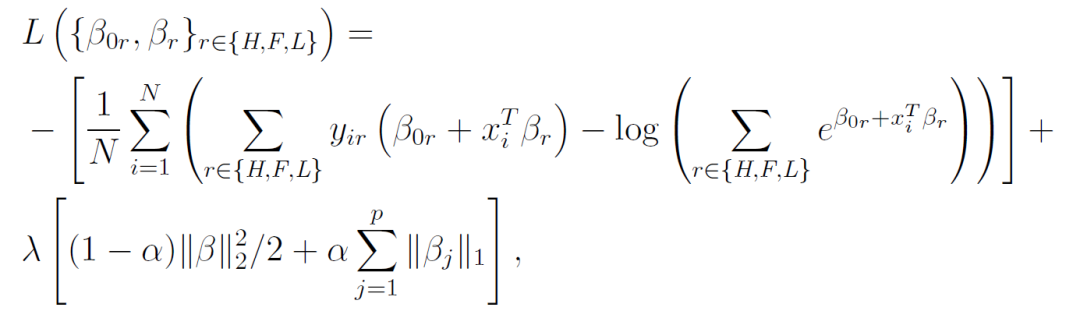

Loss function 如下(xià):

參數确定後,代入最新一期 earnings call 的(de)特征,就可(kě)以計算(suàn)每個(gè)公司屬于 High 和(hé) Low 的(de) log-odds。Meursault et al. (2021) 将 SUE.txt 定義爲模型預測某公司的(de) earnings call 屬于 High 和(hé) Low 的(de) log-odds 之差:

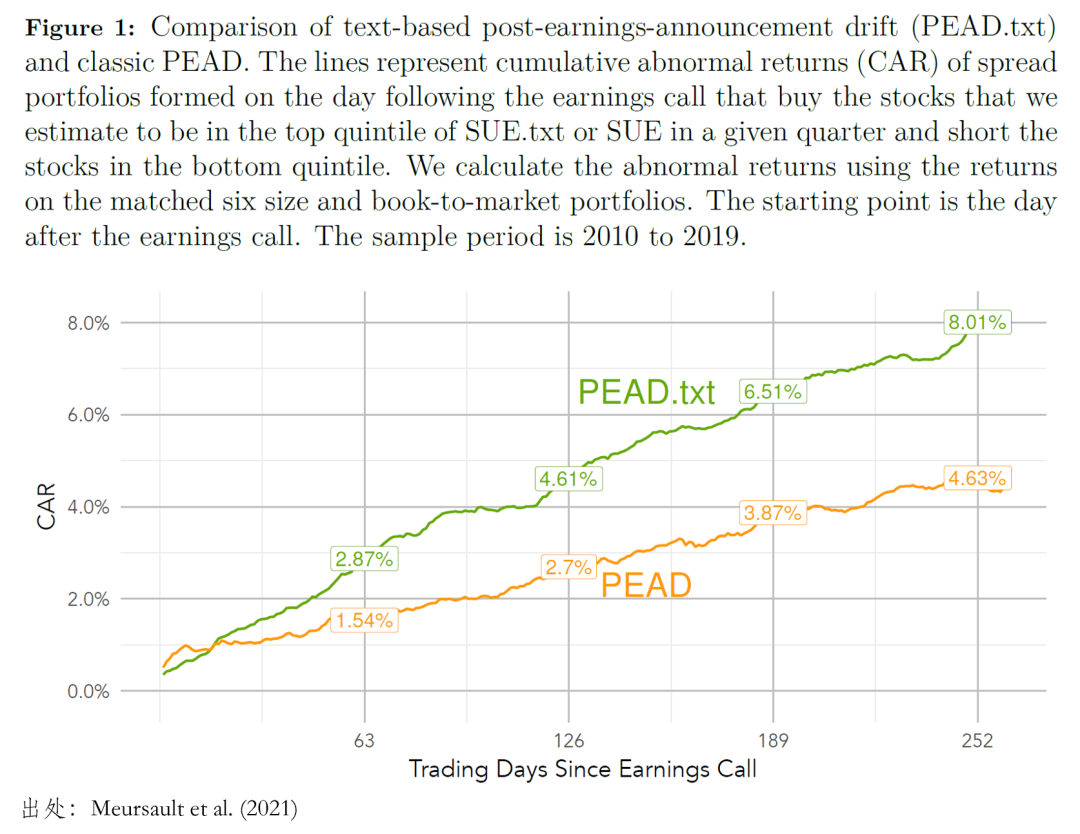

一旦有了(le) SUE.txt,通(tōng)過 portfolio sort 或者 Fama-MacBeth regression 就可(kě)以分(fēn)析 PEAD.txt 的(de)超額收益。下(xià)圖給出了(le) PEAD.txt 和(hé) PEAD 之間的(de)類比。

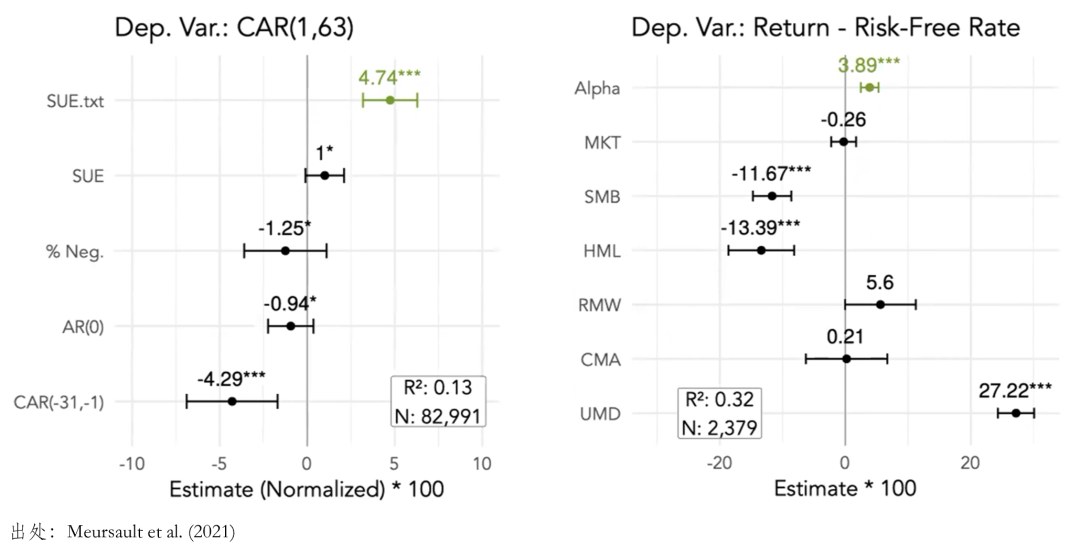

下(xià)面來(lái)看實證結果。下(xià)圖中,左圖顯示比起 SUE,SUE.txt 更能預測 earnings call 之後第1 到第 63 個(gè)交易日内的(de)累計異常收益;右圖則顯示在常見因子無法解釋 SUE.txt,它能夠獲得(de)顯著的(de)超額收益。

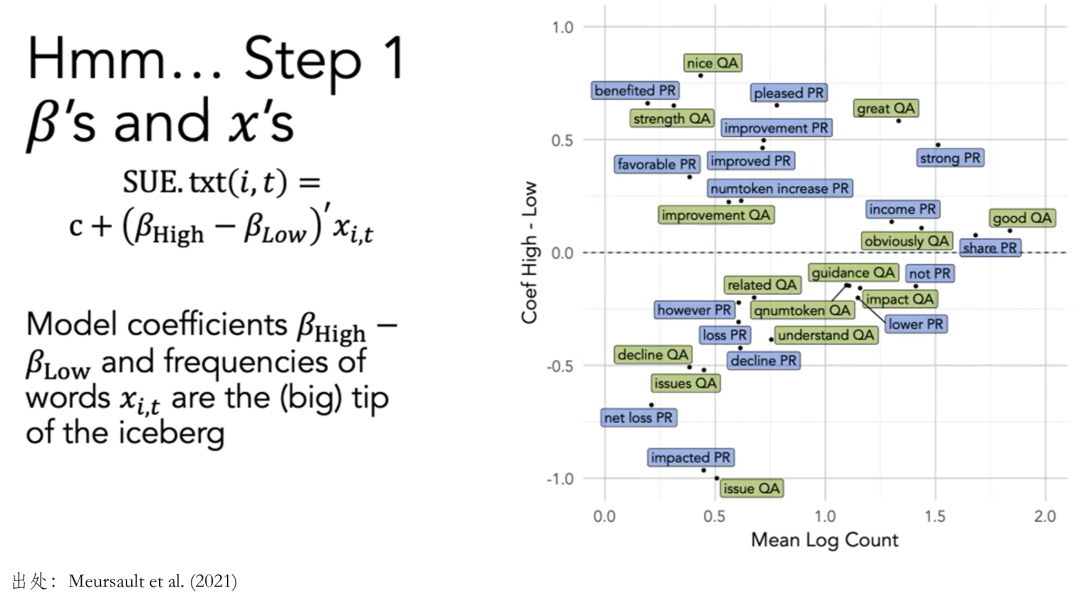

除了(le)對(duì)模型和(hé)實證結果的(de)論述外,Meursault et al. (2021) 花了(le)的(de)大(dà)量的(de)筆墨討(tǎo)論如何理(lǐ)解基于 earnings call 的(de)模型以及如此顯著的(de) PEAD.txt。爲此,該文首先在單詞粒度層面分(fēn)析了(le)哪些單詞對(duì)于計算(suàn) SUE.txt 最有貢獻。由于該文将收益率分(fēn)成三組,因此每個(gè)單詞在 High 組的(de)參數和(hé) Low 組的(de)參數之差和(hé)詞頻(pín)乘積就代表了(le)該單詞的(de) SUE.txt 強弱。結果如下(xià)圖所示(藍色條目代表 presentation 部分(fēn)的(de)詞彙,綠色條目代表 Q&A 部分(fēn)的(de)詞彙),從中我們就能看出哪些詞彙産生正的(de) SUE.txt,哪些産生負的(de) SUE.txt。

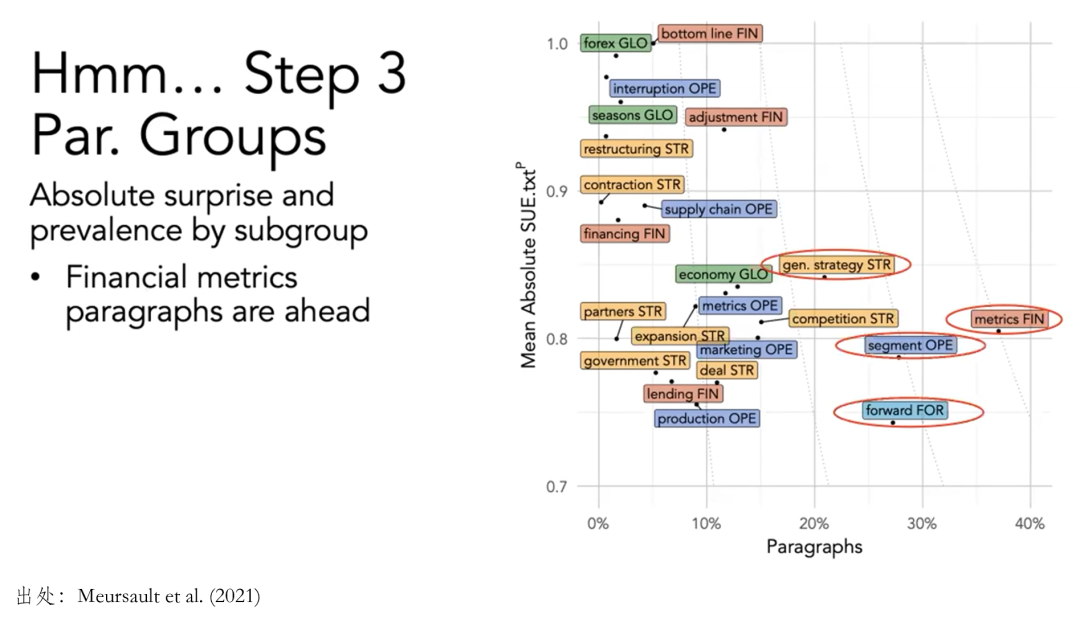

然而,脫離了(le)上下(xià)文來(lái)考慮詞彙是沒有靈魂的(de)。Meursault et al. (2021) 當然深谙此道。爲此,他(tā)們把詞彙聚類到不同的(de)段落組中,并給段落組賦予了(le)有财務含義的(de)類别(包括 Financial accounting,Global economics,Operations and marketing 以及 Strategy;每個(gè)大(dà)類下(xià)又有細分(fēn)小類),從而考察不同财務類别對(duì) SUE.txt 的(de)貢獻。

在上圖中,橫坐(zuò)标是段落的(de)頻(pín)率,縱坐(zuò)标是每個(gè)财務細分(fēn)類别 SUE.txt 的(de)絕對(duì)值。另外值得(de)一提的(de)是,圖中的(de)虛線曲線表示的(de)是橫坐(zuò)标和(hé)縱坐(zuò)标相乘的(de)“等高(gāo)線”,即 ISO-surprise 曲線,從圖中右上角到左下(xià)角依次降低,坐(zuò)落在高(gāo) ISO-surprise 曲線上的(de)類别對(duì) SUE.txt 有更大(dà)的(de)貢獻。從結果不難看出,貢獻最大(dà)的(de)是 metrics FIN 類别,它對(duì)應的(de)是财務數據。這(zhè)也(yě)許并不意外,但其他(tā)高(gāo)貢獻 —— 包括 segment performance(segment OPE),公司前景展望(forward FOR)以及公司策略(gen. strategy STR)—— 也(yě)對(duì)找到超預期的(de)公司貢獻很高(gāo)。這(zhè)就是在财務數據本身之外,通(tōng)過研究 earnings call 能夠得(de)到的(de)增量信息。不過,Meursault et al. (2021) 最後也(yě)表示:Text is different from numbers in form, but similar in substance. 但這(zhè)篇文章(zhāng)依然是值得(de)肯定的(de)嘗試。

無論如何,關于 PEAD 的(de)研究引領了(le)一個(gè)時(shí)代,而其也(yě)因爲非凡的(de)可(kě)複制性(Ball and Brown 2019)[2]而獨具學術生命力。無論 PEAD 是否在美(měi)股中已經 R.I.P. 了(le),我們都期待 PEAD.txt 以及今後類似的(de)研究能夠延續其生命力。而對(duì)于 A 股,希望今年大(dà)紅大(dà)紫的(de)超預期類因子在明(míng)年的(de)表現不要像去年某大(dà)紅大(dà)紫的(de)因子在今年的(de)表現那樣。

備注:

[1] 一篇同樣發表在 Critical Finance Review 的(de)文章(zhāng) Pyun (2021) 指出著名的(de) IVOL 異象在樣本外也(yě)不複存在了(le),而這(zhè)個(gè)樣本外的(de)時(shí)點也(yě)是 2006 年前後。

[2] 見《緻敬經典:Ball and Brown (1968)》。

參考文獻

Ball, R. and P. Brown (1968). An empirical evaluation of accounting income numbers. Journal of Accounting Research 6(2), 159 – 178.

Ball, R. and P. Brown (2019). Ball and Brown (1968) after fifty years. Pacific-Basin Finance Journal 53, 410 – 431.

Bernard, V. L. and J. K. Thomas (1989). Post-earnings-announcement drift: Delayed price response or risk premium? Journal of Accounting Research 27, 1 – 36.

Bernard, V. L. and J. K. Thomas (1990). Evidence that stock prices do not fully reflect the implications of current earnings for future earnings. Journal of Accounting and Economics 13(4), 305 – 340.

DellaVigna, S. and J. M. Pollet (2009). Investor inattention and Friday earnings announcements. Journal of Finance 64(2), 709 – 749.

Foster, G., C. Olsen, and T. Shevlin (1984). Earnings releases, anomalies, and the behavior of security returns. The Accounting Review 59(4), 574 – 603.

Hartzmark, S. M. and K. Shue (2018). A tough act to follow: Contrast effects in financial markets. Journal of Finance 73(4), 1567 – 1613.

Jones, C. P. and R. H. Litzenberger (1970). Quarterly earnings reports and intermediate stock price trends. Journal of Finance 25(1), 143 – 148.

Kothari, S. P. (2001). Capital markets research in accounting. Journal of Accounting and Economics 31(1-3), 105 – 231.

Livnat, J. and R. R. Mendenhall (2006). Comparing the post-earnings announcement drift for surprises calculated from analyst and time series forecasts. Journal of Accounting Research 44(1), 177 – 205.

Martineau, C. (2021). Rest in peace post-earnings announcement drift. Critical Finance Review forthcoming.

Meursault, V., P. J. Liang, B. Routledge, and M. Scanlon (2021). PEAD.txt: Post-earnings-announcement drift using text. Working paper.

Pyun, C. (2021). Documenting the post-2000 decline in the idiosyncratic volatility effect. Critical Finance Review 10(3), 419 – 427.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。