随筆

發布時(shí)間:2021-10-25 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:我們需要什(shén)麽樣的(de)學術研究?

論文看多(duō)了(le)總會有些想法。

而當一個(gè)适當的(de)契機出現,引燃了(le)這(zhè)些想法時(shí),就總想說點什(shén)麽。

這(zhè)個(gè)契機就是 [因子動物(wù)園] 園長(cháng)發給我的(de)兩張圖。

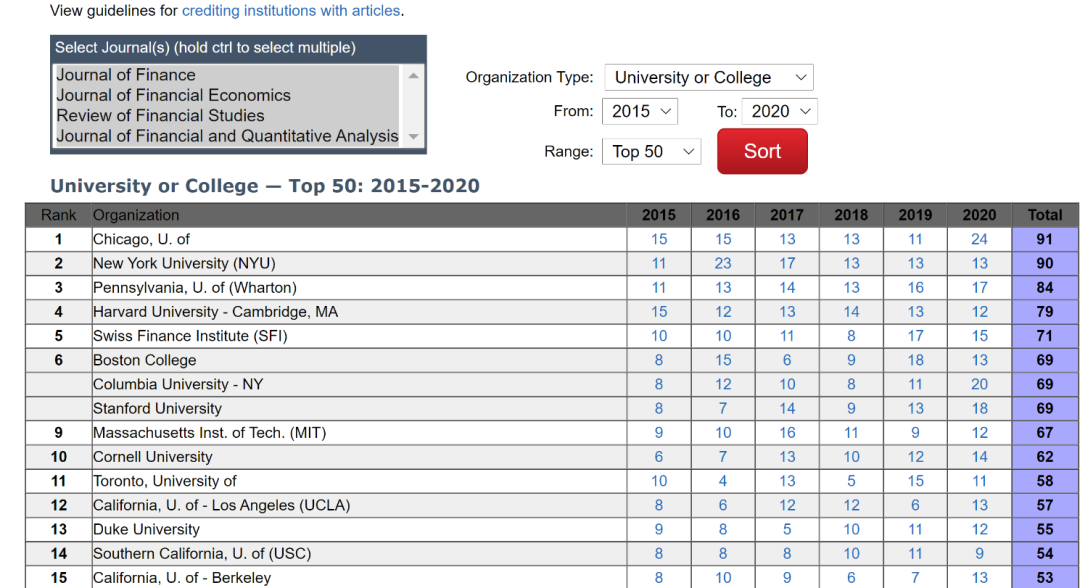

下(xià)面是第一張,它按學校統計了(le) 2015 到 2020 年這(zhè)六年間發表在金融學 Top 3 頂刊(JF、JFE 以及 RFS)+ JFQA 上的(de)論文數。

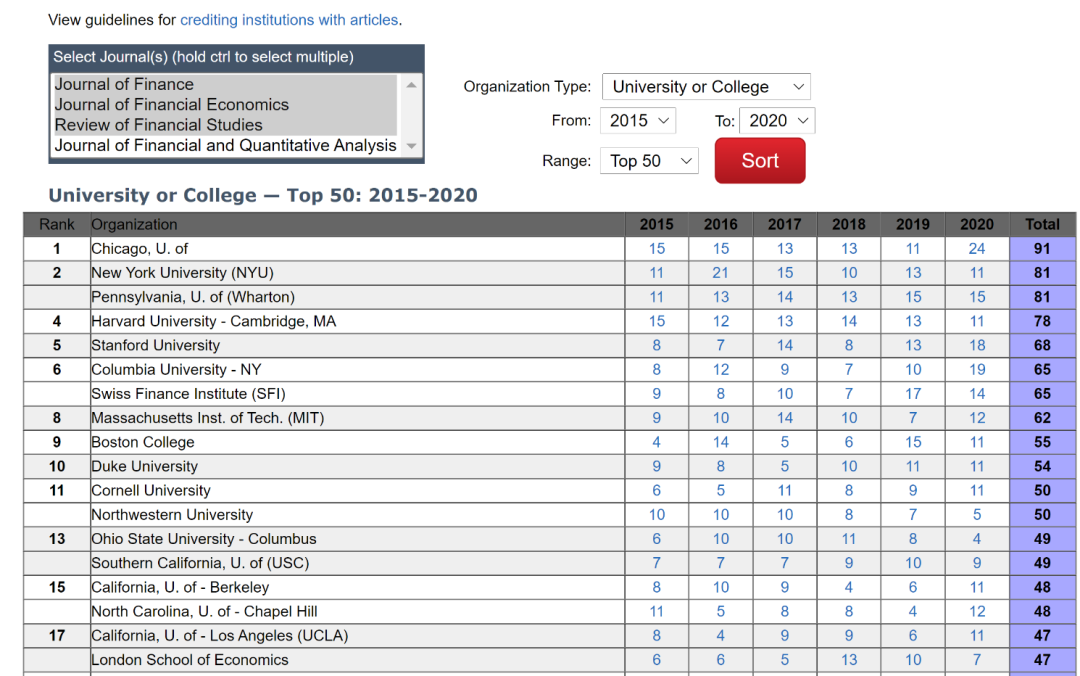

再來(lái)看第二張圖,它和(hé)第一張很像,隻不過統計的(de)時(shí)候去掉了(le) JFQA,因此它展示了(le)不同學校在這(zhè)六年間發表在 Top 3 上的(de)論文數。

怎麽樣?發現什(shén)麽沒有?

有小夥伴發現 UChicago 高(gāo)居第一,這(zhè)并不意外。但是,真正讓人(rén)吃(chī)驚的(de)是,無論是否考慮 JFQA,UChicago 的(de)總論文數是一樣的(de),都是 91 篇!也(yě)就是說,UChicago 在過去六年沒有發過 JFQA,要發隻發 Top 3![1]

BTW,這(zhè)個(gè)統計的(de)地址爲 http://apps.wpcarey.asu.edu/fin-rankings/rankings/results.cfm,感興趣的(de)小夥伴可(kě)以自行查看。即便我們看考察 1990 年到 2020 年的(de)數據,UChicago 也(yě)僅在 JFQA 上發表了(le) 6 篇。

這(zhè)樣的(de)結果真的(de)給我很大(dà)的(de)震撼,伴随而來(lái)的(de)是深深的(de)共鳴。因爲每當有人(rén)問我閱讀論文的(de)建議(yì)時(shí),我給出的(de)答(dá)案都是:隻看 Top 3 頂刊 + 頂級學者的(de) SSRN + 頂會(例如 AFA,EFA,SFS,WFA 等)。

最近幾年,我的(de)一個(gè)越來(lái)越強烈的(de)感受就是,真正好的(de)文章(zhāng)一定隻會發在 Top 3 上。而且對(duì)于功成身就的(de)大(dà)佬來(lái)說,如果一些文章(zhāng)一時(shí)不足以發頂刊,甯願挂 SSRN 也(yě)不會湊合。所以才有上面的(de)建議(yì),看頂刊 + 頂級學者的(de) SSRN。(頂會部分(fēn)稍後再說。)

說完了(le)從哪裏看,自然要接著(zhe)說看什(shén)麽。在這(zhè)方面,下(xià)面這(zhè)張圖又把我震撼了(le)。

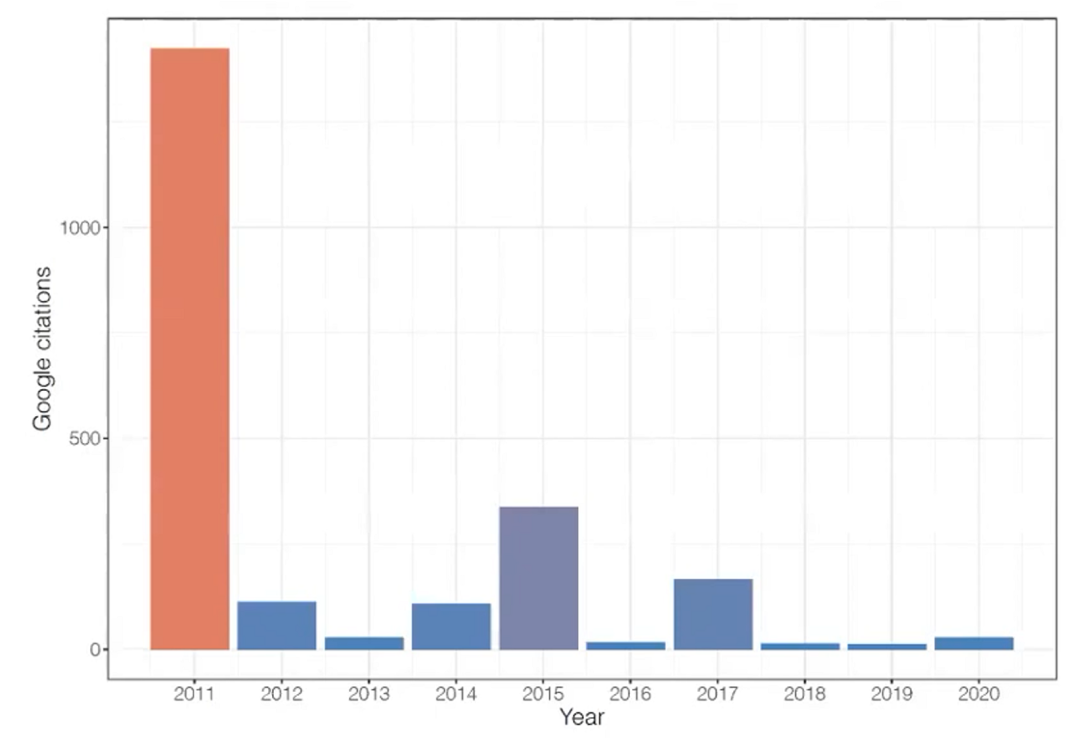

衆所周知,美(měi)國金融協會(AFA)每年當值主席卸任前都會發表一個(gè)主席演講,而主席演講之後都會刊發到 JF 上。下(xià)圖展示了(le) 2011 年到 2020 年十年間 AFA 主席演講論文的(de) google scholar citations 次數。你能不能猜到引用(yòng)最高(gāo)的(de)是哪些我們耳熟能詳的(de)文章(zhāng)?我給你一個(gè) hint:2015 年的(de)那篇和(hé)資産定價無關。

OK!如果不看 2015,剩下(xià)的(de)無疑是 2011 和(hé) 2017,而 2011 又以壓倒性優勢勝出。即便考慮了(le)發表年限的(de)差異,它的(de)領先優勢也(yě)足夠明(míng)顯。2011 是哪篇?Cochrane (2011)!John Cochrane 對(duì)因子的(de)铿锵三問,他(tā)首次提出的(de) zoo of factors 直擊人(rén)心。2017 又是哪篇?Harvey (2017)!Campbell Harvey 對(duì) p-hacking 的(de)靈魂拷問,他(tā)主張學術界正視并解決 publication bias 問題的(de)擔當令人(rén)欽佩。

這(zhè)兩篇文章(zhāng)的(de)高(gāo)引用(yòng)表明(míng)了(le)兩點:(1)資産定價是一個(gè)重要的(de)課題;(2)傳統資産定價研究中發現的(de)各種異象和(hé)因子可(kě)能存在很大(dà)問題。

對(duì)于量化(huà)投資來(lái)說,資産定價無論是方法論進展還(hái)是實證發現都頗具價值。但是當我們意識到 p-hacking 和(hé) publication bias 的(de)存在大(dà)大(dà)“污染”了(le)實證結果時(shí),這(zhè)些研究自然也(yě)就大(dà)打折扣。所以,對(duì)看什(shén)麽的(de)問題,我的(de)建議(yì)是看方法優于看實證。(關于最新理(lǐ)論前沿的(de) review 見《實證資産定價理(lǐ)論新進展》。)

在理(lǐ)論方面,我前不久在知乎上回答(dá)了(le)一個(gè) 2020 年印象最深刻的(de)金融學論文的(de)問題,推薦了(le)兩篇我心中好的(de)研究:Harvey and Liu (2020)[2] 以及 Kozak, Nagel, and Santosh (2020)。

Harvey and Liu (2020) 提出了(le)一個(gè)基于雙重 bootstrap 的(de)類貝葉斯多(duō)重假設檢驗框架。該方法通(tōng)過引入參數

Kozak, Nagel, and Santosh (2020) 獲得(de)了(le) 2020 JFE Fama-DFA best paper award,實至名歸。資産定價理(lǐ)論告訴我們,傳統多(duō)因子模型、mean-variance efficient frontier 以及 SDF 三者之間的(de)等價關系[3][4]。一旦找到了(le) SDF,就相當于找到了(le) mean-variance efficient frontier,就相當于找到了(le)多(duō)因子模型。

在求解 tangency portfolio 時(shí),有兩個(gè)難點需要考慮:(1)選擇哪些 assets;(2)如何以獲得(de)樣本外最高(gāo) SR 爲目标來(lái)求解 MVO 問題。Kozak, Nagel, and Santosh (2020) 直接回答(dá)了(le)這(zhè)兩個(gè)問題。在 assets 方面,該文使用(yòng)了(le)大(dà)量因子投資組合。在最優化(huà)方面,由于因子太多(duō)導緻的(de)過拟合和(hé)維數災難問題,因此該文使用(yòng)了(le) elastic net 方法對(duì) variance 進行了(le) shrinkage,并獲得(de)了(le)很好的(de)樣本外效果。

不過,有意思的(de)是,就在當時(shí)我剛在知乎上回答(dá)完這(zhè)個(gè)問題後幾分(fēn)鐘(zhōng),有小夥伴留言說,因爲見刊往往很慢(màn),所以這(zhè)兩篇文章(zhāng)其實早就出來(lái)了(le)。

True。

所以我後來(lái)又更新了(le)個(gè) working paper 版本的(de)回答(dá),推薦了(le) Harvey and Liu (2021b)[5] 以及 Bryzgalova, Pelger, and Zhu (2020)[6]。

無論是學術界還(hái)是業界,大(dà)家共同的(de)認知是所有異象預期收益聯合爲零這(zhè)個(gè)原假設一定會被拒絕,即人(rén)們都認可(kě)有一部分(fēn)異象是顯著的(de)。因此,研究 p-hacking 時(shí),關注于以下(xià)這(zhè)兩個(gè)真正需要被回答(dá)的(de)問題:(1)在 p-hacking 以及 publication bias 的(de)影(yǐng)響下(xià),有多(duō)少比例的(de)異象是真實的(de)?人(rén)們認同 p-hacking alone 無法解釋 t-statistics 超過 6.0 或者 8.0 的(de)異象,但也(yě)知道它會造成很多(duō) t-statistics 爲 2.0 或者 3.0 的(de)異象。而所有異象中,到底有多(duō)少是真實的(de)?(2)對(duì)于通(tōng)過檢驗的(de)異象(即被認爲是真實的(de)),它們樣本外收益率的(de)收縮系數是多(duō)少?Harvey and Liu (2021) 通(tōng)過對(duì)發表過程建模和(hé)參數校準,正面回答(dá)了(le)這(zhè)些問題。

Bryzgalova, Pelger, and Zhu (2020) 則是 Kozak, Nagel, and Santosh (2020) 的(de)拓展。首先在 assets 方面,Bryzgalova, Pelger, and Zhu (2020) 以給定的(de) firm characteristics 爲劃分(fēn)依據,通(tōng)過構建 asset pricing tree 構成了(le)大(dà)量的(de) portfolios,然後從中挑選出最能代表股票(piào)收益率截面差異的(de) portfolios 作爲 basis assets。在最優化(huà)方面,該文額外加入了(le)對(duì) mean 的(de) shrinkage。整體來(lái)看,Bryzgalova, Pelger, and Zhu (2020) 較 Kozak, Nagel, and Santosh (2020) 使用(yòng)了(le)更優的(de) assets 以及更穩健的(de) MVO,取得(de)了(le)更好的(de)效果。

說到 working papers,不妨插一句。公衆号在過去幾年也(yě)解讀了(le)很多(duō)彼時(shí)令我眼前一亮的(de) working papers。據不完全統計,介紹(或點評)過的(de)很多(duō)文章(zhāng)最終都發表或者即将發表在頂刊上(下(xià)表),令人(rén)欣慰。

再回到從哪看的(de)問題,上面的(de)例子說明(míng)了(le) working papers 的(de)重要性。由于最具潛力的(de) working papers 都會去金融學頂會上報告,因此在本文開頭的(de)閱讀論文建議(yì)中,我還(hái)加入了(le)各大(dà)金融學頂會。最後能發表在頂刊上的(de)論文,十有八九都會在各大(dà)頂會上被討(tǎo)論個(gè)底兒(ér)朝天,所以看頂刊 + 頂級學者 SSRN + 看頂會,幾乎不會錯過任何真正有價值的(de)研究。

以上就是 UChicago 的(de)“降維打擊”令我引發的(de)思考。希望各位小夥伴能夠從好的(de)研究中獲得(de)更多(duō)的(de)靈感。

最後“蹭個(gè)熱(rè)點”。2021 年新科諾貝爾經濟學獎獲得(de)者 Joshua Angrist 在 2013 年接受 MIT News 采訪時(shí)曾說過:

It’s the combination of a cool tool applied to a central question that leads to good research.

這(zhè)不正是我們需要的(de)學術研究?

備注:

[1] 發文隻發 Top 3 的(de)表述并不嚴謹,因爲 UChicago 的(de)教授也(yě)會因爲特殊原因而受邀在其他(tā)期刊上發文,比如 Ray Ball,見《緻敬經典:Ball and Brown (1968)》。

[2] 見《出色不如走運 (V)?》。

[3] 見《FF3 們背後的(de)資産定價理(lǐ)論》。

[4] 見《尋找 Mean-Variance Frontier》。

[5] 見《出色不如走運 (VI)?》。

[6] 見《Which Test Assets ?》。

延伸閱讀:公衆号之前介紹的(de) working papers,後來(lái)發表或即将發表于頂刊的(de)文章(zhāng)如下(xià):

[2]《Anomalies, Factors, and Multi-Factor Models》

[7]《False In-Sample Predictability ?》

參考文獻

Barberis, N., L. J. Jin, and B. Wang (2021). Prospect theory and stock market anomalies. Journal of Finance 76(5), 2639 – 2687.

Bryzgalova, S., J. Huang, and C. Julliard (2021). Bayesian solutions for the factor zoo: We just run two quadrillion models. Journal of Finance conditionally accepted.

Bryzgalova, S., M. Pelger, and J. Zhu (2020). Forest through the trees: Building cross-sections of stock returns. Working paper.

Cochrane, J. H. (2011). Presidential address: Discount rates. Journal of Finance 66(4), 1047 – 1108.

Daniel, K. D., D. A. Hirshleifer, and L. Sun (2020). Short- and long-horizon behavioral factors. Review of Financial Studies 33(4), 1673 – 1736.

Harvey, C. R. (2017). Presidential address: The scientific outlook in financial economics. Journal of Finance 72(4), 1399 – 1440.

Harvey, C. R. and Y. Liu (2020). False (and missed) discoveries in financial economics. Journal of Finance 75(5), 2503 – 2553.

Harvey, C. R. and Y. Liu (2021a). Lucky factors. Journal of Financial Economics forthcoming.

Harvey, C. R. and Y. Liu (2021b). Uncovering the iceberg from its tip: A model of publication bias and p-hacking. Working paper.

Hou, K., C. Xue, and L. Zhang (2020). Replicating anomalies. Review of Financial Studies 33(5), 2019 – 2133.

Jensen, T. I., B. T. Kelly, and L. H. Pedersen (2021). Is there a replication crisis in finance? Journal of Finance forthcoming.

Kozak, S., S. Nagel, and S. Santosh (2020). Shrinking the cross-section. Journal of Financial Economics 135(2), 271 – 292.

Martin, I. and S. Nagel (2021). Market efficiency in the age of big data. Journal of Financial Economics forthcoming.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。