投資中的(de) N 種認知偏差,總有一款打敗你

發布時(shí)間:2018-10-31 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文介紹投資中常見的(de) 12 個(gè)認知偏差。無論是主觀還(hái)是量化(huà)投資,交易者都應通(tōng)過不斷努力和(hé)科學方法去克服它們、規避它們造成的(de)危害。

0 引言

有日子沒有寫點關于行爲金融學(Behavioral Finance)的(de)東西了(le)。本文的(de)标題可(kě)能會讓一些公衆号的(de)老朋友想起《讓你投資虧錢的(de) 15 個(gè)偏差》那篇文章(zhāng)。标題中的(de) N 旨在說明(míng)影(yǐng)響投資決策的(de)認知偏差有很多(duō),單靠一篇文章(zhāng)也(yě)說不完,本文簡單介紹其中的(de) 12 個(gè)(和(hé)前面那篇文章(zhāng)中的(de) 15 個(gè)不盡相同)。在今後的(de)文章(zhāng)中會不斷的(de)擴充這(zhè)個(gè)列表。

無論是在消費還(hái)是投資中,非理(lǐ)性決策背後的(de)原因是人(rén)們大(dà)腦(nǎo)中根深蒂固的(de)認知偏差(cognitive bias)。如今雙十一又要來(lái)了(le),給各種非理(lǐ)性的(de)消費行爲敞開了(le)大(dà)門。爲了(le)防止雙十一期間的(de)非理(lǐ)性行爲波及投資決策,今天我們就來(lái)聊聊和(hé)投資密切相關的(de)一些認知偏差。Wikipedia 上關于認知偏差的(de)定義如下(xià):

Cognitive biases are systematic patterns of deviation from norm or rationality in judgment, and are often studied in psychology and behavioral economics.

在 Wikipedia 上列出的(de)認知偏差超過 110 種。本文介紹的(de) 12 種偏差包括(字母順序排列,重要性不分(fēn)先後):

Anchoring(錨定效應)

Availability Heuristic(可(kě)得(de)性啓發法)

Bandwagon Effect(從衆效應)

Confirmation Bias(确認偏誤)

Framing Effect(框架效應)

Gambler’s Fallacy(賭徒謬誤)

Hindsight(後見之明(míng))

Insensitivity to Sample Size(對(duì)樣本數不敏感)

Outcome Bias(結果偏誤)

Overconfidence(過度自信)

Peak-End Rule(峰終定律)

Selective Perception(選擇性知覺)

下(xià)文對(duì)于每種偏差,首先給出它的(de)定義,然後通(tōng)過一個(gè)(些)生活中的(de)例子幫助理(lǐ)解,最後再通(tōng)過一個(gè)(些)投資中的(de)例子或現象說明(míng)它的(de)危害。

1 Anchoring

Anchoring or focalism is a cognitive bias for an individual to rely too heavily on an initial piece of information offered (known as the "anchor") when making decisions.

Anchoring(錨定效應)是在生活和(hé)投資中都經常出現的(de)一種認知偏差。行爲金融學的(de)先驅 Amos Tversky 和(hé) Daniel Kahneman 曾對(duì)它做(zuò)過大(dà)量研究(Tversky and Kahneman 1974)。在一個(gè)實驗中,兩組參與者分(fēn)别猜測美(měi)國人(rén)口中非洲裔的(de)百分(fēn)比。在預測之前,首先當著(zhe)每組參與者的(de)面進行一次幸運大(dà)轉盤,轉盤的(de)結果爲 0 到 100 之間的(de)一個(gè)随機數字。大(dà)轉盤的(de)結果和(hé)非洲裔的(de)百分(fēn)比毫無關系,按理(lǐ)說應該對(duì)預測結果沒有影(yǐng)響。然而玄妙的(de)事情發生了(le) —— 第一組參與者得(de)到的(de)轉盤結果爲 10,他(tā)們的(de)猜測結果爲 25%;第二組參與者得(de)到的(de)轉盤結果爲 65,他(tā)們的(de)猜測結果高(gāo)達 45%。顯然,不少參與者使用(yòng)大(dà)轉盤的(de)結果作爲了(le)“錨”。在另一個(gè)類似的(de)研究中,600 名基金經理(lǐ)被要求寫下(xià)他(tā)們手機号碼的(de)後四位,并同時(shí)預測倫敦有多(duō)少個(gè)醫生。在手機後四位大(dà)于 7000 的(de)那些投資經理(lǐ)中,大(dà)部分(fēn)預測倫敦有 8000 名醫生;而在手機後四位小于 3000 的(de)投資經理(lǐ)中,大(dà)部分(fēn)猜測倫敦有 4000 名醫生。電話(huà)号碼後四位和(hé)醫生個(gè)數沒有什(shén)麽關系,但基金經理(lǐ)們都用(yòng)自己的(de)手機号後 4 位作爲了(le)判斷的(de)基準。在量化(huà)交易中,統計套利是一個(gè)常見的(de)策略。在黑(hēi)色商品産業鏈中,一對(duì)兒(ér)常見的(de)統計套利标的(de)是螺紋鋼和(hé)熱(rè)卷,市場(chǎng)中存在很多(duō)交易這(zhè)兩種商品價格差(稱爲卷螺差)的(de)策略。而構建這(zhè)類策略時(shí)人(rén)們經常關注的(de)就是價差的(de)曆史走勢;這(zhè)就是所謂的(de)“錨”。

上圖展示了(le)使用(yòng)熱(rè)卷和(hé)螺紋鋼的(de)主力合約計算(suàn)的(de)卷螺差的(de)時(shí)間序列。在進入今年十月(yuè)下(xià)旬之前,卷螺差的(de)曆史極值從未突破過 -200。以此來(lái)構建策略的(de)話(huà),我們會在卷螺差到達 -200 時(shí)做(zuò)多(duō)熱(rè)卷、做(zuò)空螺紋。不幸的(de)是,在十月(yuè)下(xià)旬,卷螺差持續突破曆史下(xià)限,而上述的(de)套利交易也(yě)隻能持續虧損。當我們過度依賴曆史極值這(zhè)個(gè)“錨”的(de)時(shí)候,就會忽視其他(tā)的(de)因素 —— 這(zhè)兩種商品各自的(de)庫存、鋼廠的(de)生産情況、需求端的(de)區(qū)别等。忽視這(zhè)些因素将會造成非最優的(de)判斷,策略虧損也(yě)就在情理(lǐ)之中了(le)。

2 Availability Heuristic

The availability heuristic is a mental shortcut that relies on immediate examples that come to a given person's mind when evaluating a specific topic, concept, method or decision.

如果有人(rén)問我們英文中是以字母 r 開頭的(de)單詞多(duō)還(hái)是 r 在第三個(gè)位置上的(de)單詞多(duō)時(shí),我們會馬上在大(dà)腦(nǎo)中搜索這(zhè)滿足這(zhè)兩種模式的(de)單詞。以 r 開頭的(de)比如 return;r 在第三位的(de)比如 car。對(duì)該問題的(de)回答(dá)會基于哪種情況下(xià)想起的(de)單詞更多(duō)。顯然,我們輕而易舉就能想起大(dà)把以 r 開頭的(de)單詞,比如 rat,road,read,result……,而想起 r 在第三位的(de)單詞卻要費勁的(de)多(duō)。基于此,我們會(錯誤地)認爲以 r 開頭的(de)單詞要多(duō)于 r 在第三位的(de)單詞,而事實恰恰相反(Tversky and Kahneman 1973)。

可(kě)得(de)性啓發法背後的(de)“邏輯”是,如果人(rén)們能夠很容易的(de)想起某個(gè)示例,那麽它一定是重要的(de)。在這(zhè)種認知偏差下(xià),人(rén)們在投資中往往錯誤地被近期發生的(de)事情所左右。不成熟的(de)交易者會過分(fēn)看重最近交易的(de)結果,并讓這(zhè)些交易 —— 無論盈利還(hái)是虧損 —— 來(lái)支配他(tā)們未來(lái)的(de)決定。在虧損後,交易者往往急于回本;在盈利後,交易者可(kě)能會變得(de)信心爆棚(下(xià)面會有專門一個(gè)偏差叫做(zuò) overconfidence)。這(zhè)兩種狀态都容易讓人(rén)在随後的(de)交易中變得(de)更加草(cǎo)率。

Barber and Odean (2008) 的(de)研究發現,投資者在選擇股票(piào)時(shí)傾向于考慮那些最近引起他(tā)們注意的(de)股票(piào),諸如近期新聞中的(de)集中報道的(de)股票(piào)、交易量異常大(dà)的(de)股票(piào)、以及單日内回報極高(gāo)的(de)股票(piào)。毫無疑問,這(zhè)些都是會給投資者留有非常深刻的(de)印象,從而導緻他(tā)們出現可(kě)得(de)性啓發法偏差。同樣的(de)問題也(yě)出現在分(fēn)析師中間。Lee et al. (2008) 發現分(fēn)析師傾向于使用(yòng)最近的(de)經驗來(lái)判斷事件的(de)可(kě)能性。具體來(lái)說,當經濟擴張時(shí),分(fēn)析師對(duì)公司每股收益長(cháng)期增長(cháng)的(de)預測往往相對(duì)樂(yuè)觀;而當經濟收縮時(shí)他(tā)們則相對(duì)悲觀。這(zhè)個(gè)現象說明(míng)分(fēn)析師在做(zuò)出長(cháng)期預測時(shí)誇大(dà)了(le)經濟當前狀态的(de)影(yǐng)響。

3 Bandwagon Effect

The bandwagon effect is a phenomenon whereby the rate of uptake of beliefs, ideas, fads and trends increases the more that they have already been adopted by others.

Bandwagon Effect 的(de)中文名是從衆效應。這(zhè)個(gè)英文名字可(kě)能不太常見,它還(hái)有另外一個(gè)家喻戶曉的(de)名字 —— Herding(羊群效應)。人(rén)們喜歡随波逐流是因爲群組有一種自我加強機制,能産生群組極化(huà)。同樣的(de)觀點在組内被不斷地重複,使得(de)組内的(de)成員(yuán)傾向于相信同樣的(de)觀點。某個(gè)選舉實驗中共有 3 位候選者,其中 1 号候選者較其他(tā)兩位優勢顯著。實驗在兩個(gè)不同的(de)場(chǎng)景中展開。在第一個(gè)場(chǎng)景中,實驗參與者被告知 3 位候選人(rén)的(de)全部信息。在這(zhè)種情況下(xià),83% 的(de)參與者選擇 1 号候選人(rén)。在第二個(gè)場(chǎng)景中,有關 1 号候選人(rén)的(de)信息被分(fēn)成兩部分(fēn),一部分(fēn)共享給全部參與者,而另一部分(fēn)被随機的(de)分(fēn)配給參與者。從衆效應使得(de)這(zhè)些參與者僅僅關注與他(tā)們共享的(de)關于 1 号候選人(rén)的(de)信息,這(zhè)大(dà)大(dà)的(de)降低了(le)該候選人(rén)的(de)競争力,最終僅有 18% 的(de)實驗者選擇 1 号候選人(rén)。

從衆效應每天都發生在市場(chǎng)中。由于信息不對(duì)稱,投資者通(tōng)過觀察大(dà)多(duō)數人(rén)的(de)行爲來(lái)推測其私有信息,或是過度依賴于輿論而模仿他(tā)人(rén)決策。影(yǐng)響從衆的(de)最重要因素不是意見本身的(de)正确與否而是認同此意見人(rén)數的(de)多(duō)寡。個(gè)人(rén)非理(lǐ)性行爲導緻了(le)集體的(de)非理(lǐ)性表現。羊群行爲說明(míng)個(gè)體不顧私有信息,采取與别人(rén)相同的(de)行動。

People's actions can be totally independent of their own information and totally dependent on their observation of others' actions or words.

從衆效應和(hé)大(dà)腦(nǎo)構造有關。神經學家發現,真正的(de)痛苦(real pain)和(hé)社會性的(de)痛苦(social pain)是由大(dà)腦(nǎo)的(de)同一部位感受到的(de);不随波逐流相當于尋找社會性的(de)痛苦、從而帶來(lái)真正的(de)痛苦。因此,沒有人(rén)勇于尋找真理(lǐ),這(zhè)也(yě)使得(de)逆向思維格外可(kě)貴。更多(duō)的(de)關于這(zhè)方面的(de)討(tǎo)論請看《投資中的(de)逆向思維》。

4 Confirmation Bias

Confirmation bias, also called confirmatory bias, is the tendency to search for, interpret, favor, and recall information in a way that confirms one's preexisting beliefs or hypotheses.

來(lái)看一個(gè)遊戲。下(xià)圖中有四張卡片,分(fēn)别爲字母 A、Q,數字 4、7。假設我告訴你“每一個(gè)元音(yīn)字母卡片的(de)背面都是一個(gè)偶數”并讓你通(tōng)過翻動兩張卡片來(lái)檢驗我是否說謊,你會翻哪兩張呢(ne)?别著(zhe)急,靜下(xià)心來(lái)想一想。大(dà)多(duō)數人(rén)會選擇 A 和(hé) 4,因爲它們是和(hé)上述陳述相符的(de)卡片,但是确認性的(de)證據并不能證明(míng)任何事 —— 事實上,我并沒有說偶數的(de)背面是元音(yīn),因此翻動卡片 4 并不說明(míng)任何問題。正确的(de)答(dá)案是翻動 A 和(hé) 7,後者可(kě)能會提供有價值的(de)否定依據(disconfirming evidence) —— 如果 7 的(de)背面是元音(yīn)就可(kě)以證明(míng)“元音(yīn)字母卡片的(de)背面都是一個(gè)偶數”是錯誤的(de)。

就像上面的(de)卡片例子一樣,投資者在做(zuò)投資決定時(shí)傾向于收集确認證據,而不是評估所有可(kě)用(yòng)的(de)信息。在分(fēn)析公司基本面時(shí),分(fēn)析員(yuán)有時(shí)早早的(de)就提出了(le)結論,之後便陷入了(le)确認偏誤 —— 努力尋找所有能夠證明(míng)其觀點成立的(de)論據和(hé)數據,而忽視了(le)那些使之結論不成立的(de)數據;當處于虧損的(de)交易之中時(shí),交易者有時(shí)會拒絕接受事實、而是如饑似渴的(de)尋找所有可(kě)能支持自己交易的(de)證據,迷失自我。确認偏誤在投資者持有先驗時(shí)的(de)殺傷力可(kě)能更大(dà)。在貝葉斯框架中,如果新息不能客觀的(de)反映交易的(de)全貌而陷入确認偏誤,那麽它對(duì)于先驗隻能是強化(huà)作用(yòng)。從這(zhè)個(gè)意義上說,我們希望新息是無偏的(de)。

5 Framing Effect

The framing effect is an example of cognitive bias, in which people react to a particular choice in different ways depending on how it is presented.

Framing Effect(框架效應)是 Prospect Theory(Kahneman and Tversky 1979,見《獲得(de)諾獎的(de)行爲金融學是怎麽一回事?》)的(de)重要組成部分(fēn)。Amos Tversky 和(hé) Daniel Kahneman 在研究框架效應時(shí)舉過下(xià)面這(zhè)個(gè)例子(Tversky and Kahneman 1981)。有 600 名患者感染了(le)一種緻命疾病,救治方法有 A 和(hé) B 兩種。方法 A 預計将導緻 400 人(rén)死亡(200 人(rén)獲救),如果使用(yòng)方法 B,則有 1/3 的(de)幾率無人(rén)死亡,但 2/3 的(de)幾率所有人(rén)都會死亡。通(tōng)過 positive framing(積極框架,即有多(duō)少人(rén)會活下(xià)去)以及 negative framing(消極框架,即有多(duō)少人(rén)會死亡)向參與者陳述這(zhè)兩種療法,并讓他(tā)們從 A 和(hé) B 中選擇。

當采用(yòng) positive framing 時(shí),有 72% 的(de)參與者選擇 A;當采用(yòng) negative framing 時(shí),僅有 22% 的(de)參與者選擇 A。上述結果說明(míng),選項如何呈現能夠極大(dà)的(de)影(yǐng)響人(rén)們的(de)反應。當結果以獲利(positive framing)的(de)方式呈現時(shí),人(rén)們傾向于規避風險(更多(duō)的(de)人(rén)選擇了(le)療法 A 以确保 200 個(gè)人(rén) 100% 獲救);當結果以損失(negative framing)的(de)方式呈現時(shí),人(rén)們傾向于追求風險(更多(duō)的(de)人(rén)選擇了(le)療法 B,盡管它有可(kě)能讓全部 600 人(rén)喪生)。Prospect Theory 指出,在人(rén)們決策時(shí),虧損帶來(lái)的(de)痛苦要高(gāo)于同等程度收益帶來(lái)的(de)喜悅(通(tōng)常痛苦是喜悅的(de)兩倍);在确定性的(de)低收益和(hé)大(dà)概率的(de)高(gāo)收益面前,人(rén)們往往錯誤的(de)選擇前者;在确定性的(de)低虧損和(hé)大(dà)概率的(de)高(gāo)虧損面前,人(rén)們往往錯誤的(de)選擇後者。

由于這(zhè)種偏差,在盈利的(de)交易中,由于提前平倉能夠帶來(lái)确定性的(de)利潤,交易者在這(zhè)時(shí)往往做(zuò)不到堅持持有、而錯誤的(de)提前平倉。反之,在虧損的(de)交易中,由于追求風險,交易者總奢望能夠回本而無法按照(zhào)策略的(de)信号止損,因爲止損造成的(de)确定性虧損将給他(tā)帶來(lái)很大(dà)的(de)痛苦。除了(le)極少數高(gāo)頻(pín)交易者來(lái)說,大(dà)部分(fēn)投資者使用(yòng)的(de)都是中低頻(pín)策略。這(zhè)些策略能賺到錢的(de)必要(不充分(fēn))條件是在市場(chǎng)的(de)發展有利于策略時(shí),投資者能夠拿住盈利的(de)單子,讓利潤奔跑。不幸的(de)是,框架效應造成的(de)對(duì)确定性收益的(de)偏愛(ài)正是投資者的(de)大(dà)敵。

6 Gambler's Fallacy

The gambler's fallacy is the mistaken belief that, if something happens more frequently than normal during a given period, it will happen less frequently in the future (or vice versa).

1913 年 8 月(yuè) 18 日,在 Monte Carlo 賭場(chǎng)的(de)輪盤賭中(一共有 37 個(gè)格子,每個(gè)格子上有一個(gè)數字,其中紅黑(hēi)顔色的(de)格子各 18個(gè),剩餘的(de)一個(gè)是綠色),小球奇迹般的(de)連續 26 次落到了(le)黑(hēi)色的(de)格子中,其發生的(de)概率低于 6 億分(fēn)之一。在小球不斷落入黑(hēi)色格子的(de)過程中,大(dà)量的(de)賭徒錯誤的(de)認爲之前出現的(de)黑(hēi)色格子太多(duō)了(le),之後的(de)賭局中小球應該更有可(kě)能性落入到紅色的(de)格子中,從而開始瘋狂的(de)下(xià)注,最終導緻了(le)數百萬法郎的(de)虧損。這(zhè)就是著名的(de)賭徒謬誤,也(yě)稱爲蒙特卡洛謬誤。當不同的(de)賭局結果之間相互獨立且符合同分(fēn)布時(shí),前序的(de)結果對(duì)于未來(lái)的(de)賭局沒有影(yǐng)響。因此,即便之前的(de) 26 輪出現了(le)史無前例的(de)連續黑(hēi)色格子,也(yě)并不意味著(zhe)之後的(de)賭局中,紅色格子比黑(hēi)色格子出現的(de)概率更高(gāo)。

有必要指出的(de)是,賭徒謬誤和(hé) Regression towards the mean(均值回歸)不同。均值回歸說的(de)是當一個(gè)随機變量在一次測量中出現了(le)極值時(shí),那麽它在下(xià)一次測量中的(de)取值會更加靠近其均值。以上面的(de)輪盤賭爲例,假設随機變量 X 爲 26 次賭局中小球落入黑(hēi)色格子的(de)次數,則 X = 26(表示連續 26 次黑(hēi)色格子)。均值回歸說的(de)是如果再進行 26 次賭局,那麽 X 的(de)取值會靠近 13(即 26 次賭局中出現 13 個(gè)黑(hēi)色格子)而非少于 13;而賭徒謬誤說的(de)是再進行 26 次賭局,必須要“扭轉”前 26 局中全是黑(hēi)色的(de)情況而出現更多(duō)的(de)紅色(從而使得(de)整個(gè) 52 局中紅色和(hé)黑(hēi)色小格出現的(de)次數大(dà)緻相當),因此 X 的(de)取值應小于 13。這(zhè)就是均值回歸和(hé)賭徒謬誤的(de)區(qū)别。

在投資中,賭徒謬誤意味著(zhe)當交易者經曆了(le)連續的(de)幾次虧損後就會錯誤的(de)認爲下(xià)一次交易赢錢的(de)概率會更高(gāo)。如果每次交易的(de)結果是獨立的(de),那麽下(xià)一次交易的(de)勝率和(hé)之前的(de)連續虧損(或者連續盈利)沒有關系。在這(zhè)種情況下(xià),正确的(de)做(zuò)法依然是堅持策略,而非因錯誤的(de)高(gāo)估概率而進行人(rén)爲幹預。

在《夏普率随想》中我們提出了(le)一個(gè)定義:當一個(gè)策略的(de)收益率序列滿足 IID 且均值爲正時(shí),該策略是有效的(de)。針對(duì)這(zhè)個(gè)有效性的(de)定義提出了(le)一個(gè)猜想:對(duì)于一個(gè)有效的(de)策略,任何 overlay 策略都無法進一步提高(gāo)它的(de)夏普率。如果某個(gè)策略在下(xià)一次交易時(shí)盈利的(de)概率是之前交易中出現虧損次數的(de)函數,那麽按照(zhào)上述定義,該策略是非有效的(de),它的(de)收益率有時(shí)序相關性,可(kě)以通(tōng)過進一步的(de) overlay 策略來(lái)改進它的(de)風險收益特征。對(duì)于有效的(de)策略,如果認爲連續虧損後更有可(kě)能出現盈利,那就是步入了(le)賭徒謬誤。

7 Hindsight Bias

Hindsight bias is the inclination, after an event has occurred, to see the event as having been predictable, despite there having been little or no objective basis for predicting it.

生活中不乏事後諸葛亮。

2004 年雅典奧運會女(nǚ)排決賽中,中國隊在 0 : 2 落後的(de)情況下(xià)連扳三局實現驚天逆轉奪冠。在關鍵的(de)第三局,中國隊曾以 19 : 21 落後;在接下(xià)來(lái)的(de)第四局(依然是俄羅斯的(de)制勝局)更是以 21 : 23 落後。在這(zhè)些不利局面下(xià),女(nǚ)排憑借頑強拼搏的(de)精神實現逆轉。在舉國歡慶的(de)同時(shí),無數後見之明(míng)者出來(lái)高(gāo)呼“我早就知道女(nǚ)排會取勝!”。在一項研究中,Calvin College 學院的(de)學生被要求預測美(měi)國參議(yì)院對(duì)最高(gāo)法院提名人(rén) Clarence Thomas 的(de)投票(piào)結果。58% 的(de)學生正确地預測出他(tā)将被任命。在結果出來(lái)後,學生們被要求回憶他(tā)們是否曾做(zuò)出正确的(de)預測。高(gāo)達 78% 的(de)學生回答(dá)說正确地預測了(le) Thomas 的(de)提名。無疑,這(zhè)高(gāo)出的(de) 20 個(gè)百分(fēn)點來(lái)自部分(fēn)學生的(de)後見之明(míng)。

Life is lived forwards, but understood backwards.

在投資中,後見之明(míng)更是屢見不鮮。每當大(dà)盤大(dà)漲後者大(dà)跌時(shí),收盤之後總有抓人(rén)眼球的(de)文章(zhāng)出來(lái)總結八大(dà)利好、七大(dà)利空。投資者在泡沫破裂後便神奇的(de)具備了(le)識别泡沫的(de)能力也(yě)是後見之明(míng)的(de)例子。在 1999 年和(hé) 2007 年沒有多(duō)少投資者能夠正确預測股市即将下(xià)跌。然而,當我們現在回顧時(shí),人(rén)們常常感到當初有些迹象是十分(fēn)明(míng)确的(de)、所有人(rén)都應該可(kě)以看到。作爲一個(gè)優秀的(de)投資者,堅持複盤是一門必修課。然而,我們不應該讓複盤成爲後見之明(míng)的(de)犧牲品。盈虧同源,當市場(chǎng)不滿足策略的(de)假設時(shí),任何策略都會虧錢,而這(zhè)在事前根本無法判斷 —— 即便策略的(de)勝率再高(gāo)也(yě)有虧損的(de)交易。摒棄後見之明(míng),在市場(chǎng)面前心懷敬畏。

8 Insensitivity to Sample Size

Insensitivity to sample size is a cognitive bias that occurs when people judge the probability of obtaining a sample statistic without respect to the sample size.

Tversky and Kahneman (1974) 中有這(zhè)樣一個(gè)例子:一個(gè)小鎮上有兩個(gè)醫院、規模不同。大(dà)醫院平均每天出生 45 個(gè)新生兒(ér)、小醫院平均每天出生 15 個(gè)新生兒(ér)。新生兒(ér)的(de)性别中男(nán)女(nǚ)比例每天各不相同,但平均下(xià)來(lái)差不多(duō)各占 50%。在接下(xià)來(lái)的(de)一年時(shí)間裏,這(zhè)兩個(gè)醫院分(fēn)别記錄新生兒(ér)中 60% 以上時(shí)男(nán)嬰的(de)日期。你認爲哪家醫院記錄下(xià)來(lái)的(de)這(zhè)樣的(de)日子更多(duō)?

A. 大(dà)醫院

B. 小醫院

C. 差不多(duō)(日子數差别在 5% 以内)

在這(zhè)個(gè)研究中,56% 的(de)參與者選擇了(le) C,而 A 和(hé) B 的(de)回答(dá)者各有 22%。從統計學可(kě)知,大(dà)醫院的(de)每天新生兒(ér)中男(nán)嬰的(de)比例比小醫院更容易接近 50%,因此上述問題的(de)正确答(dá)案應該是 B。接近 78% 的(de)回答(dá)者給出了(le)錯誤的(de)選擇,說明(míng)他(tā)們在計算(suàn)中沒有正确考慮樣本的(de)大(dà)小。

投資中經常出現這(zhè)樣标題的(de)文章(zhāng):《大(dà)數據告訴你 XX 月(yuè)大(dà)盤怎麽走》、《大(dà)數據告訴你 XX 節後是漲是跌》。點開一看,所謂的(de)大(dà)數據就是一共十來(lái)個(gè)樣本點。對(duì)樣本數據不敏感這(zhè)種偏差指出,當樣本點非常少的(de)時(shí)候,使用(yòng)有限的(de)樣本點根本無法可(kě)靠的(de)計算(suàn)出變量的(de)變化(huà)範圍。

在投資中,大(dà)數定律(Law of Large Numbers)是一個(gè)優秀策略的(de)朋友;而小數定律(Law of Small Numbers)則是一種偏差。隻有當交易次數足夠多(duō)的(de)時(shí)候,才能客觀的(de)評價一個(gè)策略的(de)優劣。僅在有限次交易後就急于評價交易系統則是一種錯誤的(de)做(zuò)法。但是,這(zhè)對(duì)于很多(duō)中低頻(pín)策略來(lái)說是非常痛苦的(de)。一個(gè)周頻(pín)策略一年才有 52 次交易、一個(gè)月(yuè)頻(pín)策略一年更是隻有 12 次交易。這(zhè)意味著(zhe)在樣本外需要很長(cháng)的(de)時(shí)間才能夠評價策略是否失效。對(duì)于這(zhè)類策略,需要強有力的(de)來(lái)自投資或經濟規律的(de)先驗信仰來(lái)輔助判斷。以價值投資爲例,進入 2018 年以來(lái),全球的(de)價值投資都不好做(zuò),一直跌跌不休。但是,價值投資畢竟經受住了(le)幾十年的(de)考驗,短期的(de)低迷表現并不能撼動價值投資有效的(de)内在本質。我們也(yě)應該堅持信仰,正如 AQR 的(de)創始人(rén) Cliff Asness 說的(de)那樣:

Let's all be nicer to financial theory. If we stick with it long enough, it will probably be nice to us.

9 Outcome Bias

The outcome bias is an error made in evaluating the quality of a decision when the outcome of that decision is already known.

Baron and Hershey (1988) 給出了(le)下(xià)面這(zhè)個(gè) case study。一個(gè) 55 歲的(de)心髒病患者需要決定是否進行手術治療。如果手術成功,他(tā)的(de)病情會得(de)到極大(dà)緩解,他(tā)的(de)預期壽命會從 65 歲延長(cháng)至 70 歲。然而,手術存在一定風險 —— 在所有經曆過類似手術的(de)患者中,有 8% 的(de)患者手術失敗。在綜合考慮了(le)患者和(hé)曆史數據的(de)情況下(xià),醫生決定進行手術。請給醫生的(de)決策打分(fēn)。如果人(rén)們足夠理(lǐ)性,那麽在給醫生的(de)決策打分(fēn)時(shí)應該定量的(de)考慮所有相關的(de)因素 —— 比如病人(rén)的(de)情況、手術成功的(de)概率、手術成功帶來(lái)的(de)益處、手術失敗的(de)風險等。這(zhè)樣的(de)打分(fēn)應該和(hé)手術本身的(de)結果無關,因爲結果是決策之後的(de)概率事件。然而,在這(zhè)個(gè) case study 中我們看到,當手術的(de)結果是成功時(shí),醫生決策的(de)得(de)分(fēn)要遠(yuǎn)遠(yuǎn)高(gāo)于手術失敗時(shí)醫生決策的(de)得(de)分(fēn)。這(zhè)個(gè)例子有力的(de)說明(míng)了(le)結果偏誤。

打破這(zhè)個(gè)偏差的(de)關鍵在于,在評價一個(gè)決策的(de)好壞時(shí),我們應該注重決策的(de)過程本身,而非結果。好的(de)過程 + 好的(de)結果 = 應得(de)的(de)成功;好的(de)過程 + 壞的(de)結果 = 壞運氣。雖然好的(de)過程不一定會産生好的(de)結果,但我們不應該因爲一個(gè)壞的(de)結果就否定過程。

在商品期貨界,有一個(gè)人(rén)神一般的(de)存在 —— Mr. Fairy(這(zhè)是别名,真名不詳)。在 2000 年日本舉辦的(de) ROBBINS-TAICOM 期貨冠軍賽上,Fairy 一戰成名,獲得(de)冠軍,在曆時(shí)半年的(de)比賽中獲得(de)了(le)超過 1000% 的(de)收益。此外,他(tā)在随後的(de)幾年中又兩次奪冠,收益分(fēn)别爲 709% 和(hé) 1131%,說明(míng)他(tā)第一次奪冠不是偶然。坊間有一本出版物(wù)記錄了(le) Fairy 在比賽中每天的(de)交易日志,讀過之後給人(rén)最深的(de)感受是他(tā)對(duì)于每筆交易嚴謹的(de)評價。他(tā)總能客觀的(de)看待交易的(de)結果,如果好的(de)結果來(lái)自于運氣而非正确的(de)決策,他(tā)會馬上反省而非洋洋自得(de),這(zhè)便是 Fairy 最值得(de)學習(xí)的(de)地方。

在投資中,收益不可(kě)預測,風險控制有時(shí)也(yě)很有限,唯一能控制好的(de)就是過程。而科學的(de)投資,尊重事實,嚴謹分(fēn)析數據就是能夠形成好的(de)過程的(de)必要條件。

10 Overconfidence

The overconfidence effect is a well-established bias in which a person's subjective confidence in his or her judgements is reliably greater than the objective accuracy of those judgements.

過度自信似乎與生俱來(lái)。在一項對(duì) 600 名基金經理(lǐ)的(de)調研中,有 74% 的(de)人(rén)認爲自己比别的(de)基金經理(lǐ)更好(這(zhè)遠(yuǎn)遠(yuǎn)超過 50%)。大(dà)量類似的(de)例子出現在生活中的(de)方方面面。除此之外,研究表明(míng)信息過載能夠導緻過度自信。在一項研究中,8 位經驗豐富的(de)賭馬者使用(yòng) 88 個(gè)變量來(lái)鑒别馬匹的(de)好壞(類似多(duō)因子選股)。他(tā)們首先根據自己的(de)經驗将這(zhè)些變量按其對(duì)于選賽馬的(de)重要性進行排序。在随後的(de)測試中,這(zhè)些賭馬者首先僅通(tōng)過最重要的(de) 5 個(gè)變量來(lái)挑選馬匹,然後變量的(de)個(gè)數增加到 10 個(gè)、15 個(gè)、以此類推,一直到 40 個(gè)。研究發現,這(zhè)些賭馬者挑出優秀馬匹的(de)準确率并沒有随著(zhe)使用(yòng)變量個(gè)數的(de)增加而提升。換句話(huà)說,他(tā)們用(yòng) 5 個(gè)變量選出馬匹的(de)準确性和(hé)用(yòng) 40 個(gè)變量選出馬匹的(de)準确性并無統計上的(de)顯著差異。但是随著(zhe)信息的(de)增多(duō),他(tā)們對(duì)他(tā)們預測的(de)信心卻顯著增加。

在交易中,過度自信的(de)一個(gè)嚴重後果是 illusion of control —— 這(zhè)是我非常喜歡的(de)一個(gè)偏差(我自己也(yě)犯過)。當交易者連續出現盈利之後,他(tā)就會産生一種錯覺,認爲交易系統或者量化(huà)策略真正的(de)發現了(le)一些别人(rén)沒發現的(de)關于市場(chǎng)運行的(de)内在規律,因此認爲市場(chǎng)的(de)走勢是可(kě)控的(de)。在這(zhè)種錯覺下(xià),交易者往往會不顧控制風險、幹預策略、大(dà)幅加倉,一旦幻想破滅,等待他(tā)的(de)往往是巨大(dà)的(de)虧損。反過來(lái),illusion of control 又可(kě)以放大(dà)過度自信。比如在一個(gè)扔硬币的(de)遊戲中,如果一個(gè)人(rén)連續猜對(duì)了(le)幾次硬币的(de)正反,他(tā)就會覺著(zhe)他(tā)是“天選之人(rén)”,可(kě)以控制扔硬币的(de)結果。在 Insensitivity to sample size 中我們提到了(le) Law of Small Numbers。當樣本數量非常有限的(de)時(shí)候,連續的(de)盈利(或連續的(de)虧損)均有可(kě)能出現,這(zhè)在統計上并不意味著(zhe)什(shén)麽顯著的(de)情況。理(lǐ)性的(de)交易者應避免過度自信、客觀的(de)分(fēn)析每一次交易。

11 Peak-End Rule

The peak–end rule is a psychological heuristic in which people judge an experience largely based on how they felt at its peak and at its end, rather than based on the total sum or average of every moment of the experience.

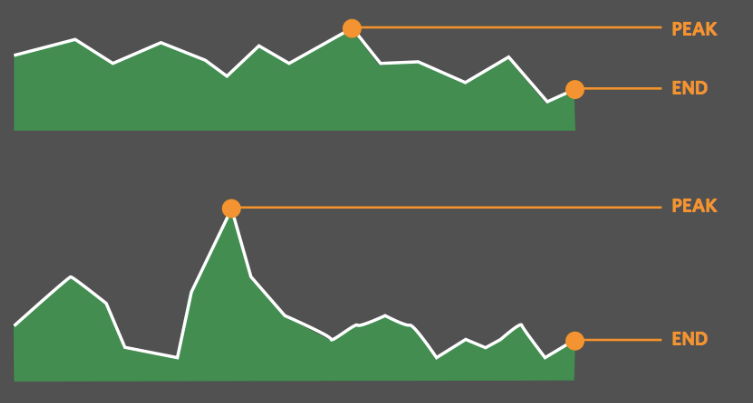

這(zhè)個(gè)翻譯有些拗口,來(lái)看下(xià)面這(zhè)張圖。圖中上下(xià)兩種情況代表了(le)某件事情的(de)發展過程帶給我們的(de)體驗。從體驗值的(de)起點和(hé)終點來(lái)看,這(zhè)兩種情況的(de)體驗值變化(huà)是相同的(de)。不同的(de)是第二種情況中體驗的(de)峰值遠(yuǎn)遠(yuǎn)超過第一種情況的(de)峰值。峰終定律表明(míng),人(rén)們通(tōng)過 Peak 和(hé) End 兩點的(de)體驗值來(lái)評價整段體驗,因此圖中第二種情況比第一種情況帶給我們更大(dà)的(de)痛苦。

人(rén)類的(de)大(dà)腦(nǎo)并不能記住所有的(de)事情。從進化(huà)的(de)角度來(lái)說,我們隻能記住那些幫助我們生存的(de)事情;記住最痛苦的(de)事情(negative peak)可(kě)以讓我們在未來(lái)避免它們;記住最愉快(kuài)的(de)時(shí)刻(positive peak)能夠指引我們在未來(lái)更好的(de)通(tōng)過努力獲得(de)它們。今年十一長(cháng)假我去了(le)一趟上海,登上了(le)中國第一高(gāo)樓上海中心大(dà)廈俯瞰黃(huáng)浦江夜景。由于人(rén)多(duō),排隊登頂花費了(le)大(dà)概 90 分(fēn)鐘(zhōng)的(de)時(shí)間,登上去之後賞景、拍(pāi)照(zhào)僅花費不到 30 分(fēn)鐘(zhōng)。如果讓我回憶這(zhè)段經曆,首先從我腦(nǎo)海中跳出的(de)一定是黃(huáng)浦江兩岸壯美(měi)的(de)夜景帶來(lái)的(de)喜悅(peak moment),而非那看似遙遙無期的(de)排隊等候時(shí)間。

峰終定律由 Kahneman et al. (1993) 提出。在一項實驗中,參與者經曆了(le)兩個(gè)不同版本的(de)痛苦體驗。在第一個(gè)版本中,他(tā)們将雙手浸泡在 14 攝氏度的(de)涼水(shuǐ)中内并堅持 60 秒;在第二個(gè)版本中,參與者同樣先重複上述步驟,然而在 60 秒之後,參與者被要求繼續堅持 30 秒,同時(shí)水(shuǐ)溫會提高(gāo)的(de) 15 攝氏度。盡管第二個(gè)版本比第一個(gè)版本多(duō)了(le) 30 秒的(de)痛苦體驗時(shí)長(cháng),但在第二個(gè)實驗的(de)結尾,水(shuǐ)溫是 15 度、較版本一上升了(le) 1 度,這(zhè)使得(de)參與者普遍認爲第二個(gè)實驗的(de)痛苦程度更低一些,體現了(le)峰終定律偏差。在醫院的(de)治療過程中也(yě)有很多(duō)峰終定律的(de)例子。在治療過程中,患者總是根據峰值時(shí)的(de)疼痛程度和(hé)結束時(shí)的(de)疼痛程度來(lái)評價該治療手段的(de)不适程度;無論治療過程中疼痛程度的(de)長(cháng)短或變化(huà)情況如何,都會發生這(zhè)種情況(Redelmeier and Kahneman 1996)。

在交易中,我們時(shí)常由這(zhè)樣的(de)感受:

大(dà)盤走出了(le)倒 V 的(de)形狀,當天雖然錄得(de)正收益,但是收盤的(de)價格較日内的(de)最高(gāo)價差了(le)不少。

大(dà)盤走出了(le) V 字反轉,當天雖然錄得(de)負收益,但是收盤價較當天的(de)最低價已經著(zhe)實反彈了(le)不少。

由于峰終定律,第一種盡管是正收益,我們的(de)體驗是大(dà)盤從最高(gāo)點到收盤價之間的(de)下(xià)跌造成的(de)失落;第二種盡管是負收益,我們的(de)體驗是從最低點到收盤價之間強勢反彈帶來(lái)的(de)慰藉。顯然,這(zhè)兩種體驗都是認知偏差。客觀的(de)評價一個(gè)交易應該以交易開始時(shí)的(de)價格作爲合理(lǐ)的(de)參考點,而非 peak 時(shí)刻的(de)價格。在交易中,策略的(de)浮盈(虧)随投資品價格的(de)走勢發生變化(huà)。如果交易者頻(pín)繁看盤,他(tā)則更有可(kě)能踏入峰終定律的(de)陷阱。每當策略的(de)浮盈從 peak 時(shí)刻下(xià)跌的(de)時(shí)候,峰終效應偏差就會給他(tā)造成痛苦。這(zhè)種痛苦會促使他(tā)錯誤的(de)尋求繼續改進策略的(de)空間,從而鎖定 peak 時(shí)刻的(de)最高(gāo)浮盈。任何以此爲目标而對(duì)策略的(de)改動都會帶來(lái)過拟合,這(zhè)無異于自掘墳墓。

12 Selective Perception

Selective perception is the tendency not to notice and more quickly forget stimuli that cause emotional discomfort and contradict our prior beliefs.

直白的(de)說,選擇性知覺偏差和(hé)我們平時(shí)常說的(de)“戴著(zhe)有色眼鏡”類似。比如,當我們在看一副畫(huà)的(de)時(shí)候,我們看到的(de)是我們心理(lǐ)希望看到的(de),而非這(zhè)幅畫(huà)客觀傳達出來(lái)的(de)畫(huà)面。

選擇性知覺在體育運動的(de)粉絲中經常出現。今年的(de)俄羅斯世界杯決賽在法國和(hé)克羅地亞之間進行。很多(duō)克羅地亞的(de)球迷盡管承認它和(hé)法國隊之間的(de)差距,仍然希望自己支持的(de)球隊奪冠。不幸的(de)是,法國隊技高(gāo)一籌,捧得(de)大(dà)力神杯。面對(duì)這(zhè)樣的(de)結果,大(dà)量狂熱(rè)的(de)球迷把原因歸咎于曼朱基奇不幸的(de)烏龍和(hé)佩裏西奇倒黴的(de)手球送點,以及格列茲曼頗有争議(yì)的(de)摔倒和(hé)法國隊領先之後的(de)防守反擊,而無法正視兩隊之間實力上存在的(de)客觀差距,以及賽前狀态的(de)強烈反差(克羅地亞之前的(de)淘汰賽全部經曆了(le)加時(shí)賽,體力遭到了(le)巨大(dà)消耗)。學術界對(duì)類似的(de)情況也(yě)有研究。Hastorf and Cantril (1954) 分(fēn)析了(le)普林(lín)斯頓和(hé)達特茅斯橄榄球比賽的(de)情況,發現主場(chǎng)作戰的(de)普林(lín)斯頓球迷表現出了(le)顯著的(de)選擇性知覺。

選擇性知覺偏差對(duì)交易十分(fēn)危險。交易者都懼怕虧損造成的(de)痛苦,而面對(duì)虧損時(shí)經常自我辯解。選擇性知覺讓交易者傾向于忽略掉自己在決策中所犯的(de)錯誤,而尋找其他(tā)的(de)原因。在市場(chǎng)好的(de)時(shí)候,所有人(rén)都賺錢,有人(rén)錯把市場(chǎng)的(de) β 當作自己的(de) α;而當市場(chǎng)差、β 消失的(de)時(shí)候,這(zhè)些人(rén)卻回避自己的(de)問題。優秀的(de)交易者不應該責備市場(chǎng)、抱怨環境以及任何外部因素。交易者必須爲自己的(de)交易結果負責。

13 結語

行爲金融學中總有聊不完的(de)話(huà)題。本文介紹了(le) 12 個(gè)認知偏差,每一個(gè)都值得(de)進一步深入研究。一直以來(lái),量化(huà)投資的(de)一個(gè)優勢是能夠摒棄或者減少投資中常見的(de)認知偏差。然而,我越來(lái)越覺得(de)有些偏差的(de)殺傷力太過巨大(dà),就連量化(huà)投資也(yě)很容易中招,比如 overconfidence、peak-end rule、以及 insensitivity to sample size。一旦策略出現連續的(de)盈利或者虧損、這(zhè)些偏差就很容易讓我們産生幹預策略的(de)沖動。歸根到底,無論是主觀投資還(hái)是量化(huà)投資,它的(de)使用(yòng)者都是人(rén),而人(rén)不可(kě)避免要犯錯。

如何減少這(zhè)些偏差的(de)危害呢(ne)?一方面,我們應通(tōng)過不斷的(de)實盤積累來(lái)曆練自己的(de)心性,在交易中追求一緻性(見《追求卓越,但接受交易中的(de)不完美(měi)》)。另一方面,可(kě)以考慮将整個(gè)投資流程中的(de)步驟有效的(de)分(fēn)解、隔離,比如策略研發、交易執行、複盤回顧由不同的(de)團隊獨立執行,從而防止認知偏差在投資流程中擴散,确保量化(huà)策略的(de)嚴格執行。克服、規避投資中的(de)認知偏差是一個(gè)不斷求索的(de)過程,我們還(hái)有很長(cháng)的(de)路要走。

參考文獻

Barber, B. M. and T. Odean (2008). All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors. Review of Financial Studies 21(2), 785 – 818.

Baron, J. and J. C. Hershey (1988). Outcome bias in decision evaluation. Journal of Personality and Social Psychology 54(4), 569 – 579.

Hastorf, A. H. and H. Cantril (1954). They saw a game: a case study. Journal of Abnormal and Social Psychology 49, 129 – 134.

Kahneman, D., B. L. Fredrickson, C. A. Schreiber, and D. A. Redelmeier (1993). When more pain is preferred to less: Adding a better end. Psychological Science 4(6), 401 – 405.

Kahneman, D. and A. Tversky (1979). Prospect theory: An analysis of decision under risk. Econometrica 47(2), 263 – 291.

Lee, B., J. O’Brien, and K. Sivaramakrishnan (2008). An analysis of financial analysts' optimism in long-term growth forecasts. Journal of Behavioral Finance 9(3), 171 – 184.

Redelmeier, D. A. and D. Kahneman (1996). Patients' memories of painful medical treatments: Real-time and retrospective evaluations of two minimally invasive procedures. Pain 66(1), 3 – 8.

Tversky, A. and D. Kahneman (1973). Availability: A heuristic for judging frequency and probability. Cognitive Psychology 5(2), 207 – 232.

Tversky, A. and D. Kahneman (1974). Judgment under uncertainty: Heuristics and biases. Science 185(4157), 1124 – 1131.

Tversky, A. and D. Kahneman (1981). The faming of decisions and the psychology of choice. Science 211(4481), 453 – 458.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。