波動率的(de)日曆效應

發布時(shí)間:2017-07-05 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文解析中國 A 股的(de)兩個(gè)波動率日曆效應,即周一的(de)波動率最高(gāo),以及按照(zhào)日曆周計算(suàn)的(de)周收益率的(de)波動率最低。

1 引言

嚴格的(de)說,這(zhè)篇文章(zhāng)的(de)題目應該叫“二階矩的(de)日曆效應”,因爲它包括日收益率自身的(de)波動率以及不同交易日之間收益率的(de)協方差。但顯然,“波動率”是個(gè)更接地氣的(de)稱呼。

言歸正傳,投資者對(duì)股市中的(de)很多(duō)收益率的(de)日曆效應并不陌生,比如華爾街(jiē)流行的(de)“Sell in May”和(hé)“January Barometer”(感興趣的(de)讀者請參看《Sell in May and Go Away》和(hé)《過度數據挖掘之“一月(yuè)晴雨(yǔ)表”》),以及 A 股中流傳的(de)“星期四法定砸盤日”等。

今天我想從波動率的(de)角度解讀兩個(gè)日曆效應:

1. 在一周的(de)五天中,哪天股市的(de)波動率最大(dà)?這(zhè)裏波動率定義爲日收益率的(de)方差或者标準差。

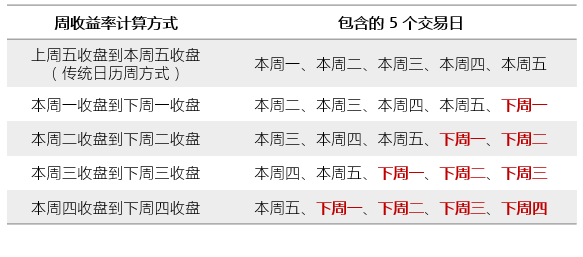

2. 如果以連續五天爲基礎計算(suàn)一周的(de)周收益率,那麽周收益率的(de)波動率是否和(hé)這(zhè)五日的(de)定義方法有關?(比如從上周五收盤到本周五收盤是一種定義方式,而從本周一收盤到下(xià)周一收盤則又是一種定義方式。)

在具體分(fēn)析前不妨先給出結論:

1. 一周的(de)五天中,周一的(de)波動率最大(dà)。這(zhè)個(gè)現象一般被稱爲周末效應,它背後有多(duō)重原因。

2. 在計算(suàn)周收益率時(shí),如果這(zhè)連續五天來(lái)自同一周(最常見的(de)日曆周方式)、而非跨越兩個(gè)相鄰的(de)周(比如本周二收盤到下(xià)周二收盤),則它的(de)波動率最低。這(zhè)得(de)益于同一周内日收益率之間的(de)負相關。

下(xià)面就以上證指數爲例來(lái)解釋這(zhè)兩個(gè)現象。

2 星期一波動率最高(gāo)

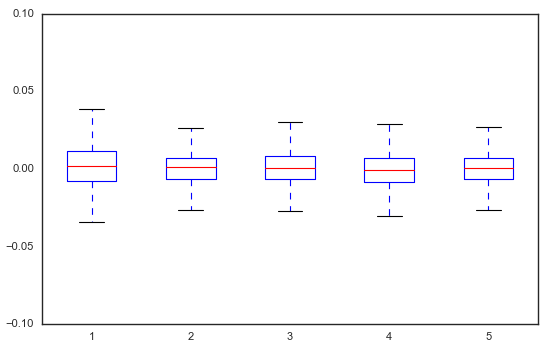

人(rén)們都有這(zhè)樣的(de)感受,即股價在周一的(de)波動往往較星期内的(de)其他(tā)幾天更大(dà)。以過去 15 年的(de)上證指數爲例,下(xià)圖爲它在星期一到星期五這(zhè)五天的(de)對(duì)數收益率的(de)箱體圖。使用(yòng)對(duì)數收益率的(de)原因是我們之後會使用(yòng) F 檢驗來(lái)判斷這(zhè)些收益率的(de)波動率是否相同,而 F 檢驗對(duì)待檢驗的(de)随機變量是否滿足正态分(fēn)布非常敏感。由于對(duì)數收益率比收益率更符合正态分(fēn)布,因此我們使用(yòng)對(duì)數收益率進行下(xià)面的(de)計算(suàn)。

從圖中直觀來(lái)看,星期一的(de)對(duì)數收益率有更廣闊的(de)分(fēn)布,即更高(gāo)的(de)波動率。這(zhè)五個(gè)工作日的(de)對(duì)數收益率的(de)标準差分(fēn)别爲:

星期一:0.019548

星期二:0.015297

星期三:0.015646

星期四:0.015835

星期五:0.014784

除星期一外,其他(tā)幾日的(de)标準差都在 0.015 左右,而星期一的(de)标準差則接近 0.02。我們自然無法忽視這(zhè)樣的(de)區(qū)别,它顯然代表著(zhe)星期一的(de)波動率和(hé)其他(tā)幾日在統計意義上顯著的(de)不同。爲證明(míng)這(zhè)一點,對(duì)标準差的(de)平方即方差,兩兩進行 F 檢驗。原假設爲被檢測兩日對(duì)數收益率的(de)方差相同。在原假設下(xià),上述标準差結果發生的(de)概率爲:

比如,上表中橫向星期一和(hé)縱向星期二對(duì)應的(de)數值 2.645292e-11 意味著(zhe)在原假設下(xià),星期一和(hé)星期二的(de)對(duì)數收益率的(de)标準差出現如此之大(dà)差異的(de)概率爲 2.645292 的(de) -11 次方。如果以 1% 爲置信水(shuǐ)平(99% 的(de)顯著性水(shuǐ)平)爲标準,那我們無疑可(kě)以輕松的(de)拒絕星期一和(hé)其他(tā)任何一天方差相同的(de)原假設。因此可(kě)以下(xià)結論說,在一周之内,周一的(de)波動率最高(gāo),且該結果在統計上非常顯著。

接下(xià)來(lái)就要回答(dá):爲什(shén)麽呢(ne)?由于周六和(hé)周日兩天休市,周一較前一個(gè)交易日(通(tōng)常爲上周五)之間隔了(le)兩個(gè)休息日。與此相對(duì)應的(de)是,周内的(de)其他(tā)日子中較前一個(gè)交易日僅有一個(gè)隔夜。顯然,兩個(gè)休息日比一個(gè)隔夜有更大(dà)的(de)可(kě)能性産生新的(de)消息(不管是正面消息還(hái)是負面消息、不管是公司的(de)消息還(hái)是監管的(de)消息),這(zhè)就造成了(le)周一較其他(tā)交易日有更大(dà)的(de)不确定性。這(zhè)個(gè)高(gāo)不确定性正是星期一高(gāo)波動率的(de)來(lái)源。高(gāo)不确定導緻投資者以下(xià)四種行爲:

1. 周五清倉:很多(duō)短線交易者不願意持倉過雙休日而選擇在周五清倉或者減倉。

2. 周一重新建倉:周五清倉的(de)短線交易者通(tōng)常會在周一重新買入加倉。這(zhè)種情況在趨勢市場(chǎng)中更加明(míng)顯。

3. 周一調節倉位:長(cháng)期投資者通(tōng)常利用(yòng)雙休日分(fēn)析、消化(huà)前一周的(de)各種信息,從而決定在新的(de)一周買賣哪些股票(piào)。這(zhè)類投資者會在周一對(duì)自己的(de)頭寸進行調整。

4. 對(duì)消息的(de)過度反應:當雙休日出現利好或者利空消息後,由于行爲金融學的(de)認知偏差,投資者會在周一産生過度反應并引發羊群效應,導緻對(duì)消息的(de)過度解讀,從而造成周一收益率的(de)大(dà)幅波動。

這(zhè)些投資者行爲的(de)綜合作用(yòng)貢獻了(le)周一的(de)高(gāo)波動率。

3 周内日收益率的(de)負相關

接下(xià)來(lái)看看“周收益率”的(de)情況。這(zhè)裏,我們不局限于傳統日曆周的(de)概念;把周收益率定義爲連續五個(gè)交易日的(de)收益率。在這(zhè)種定義下(xià)産生了(le)以下(xià)五種周收益率的(de)計算(suàn)方式:

顯然,除了(le)第一種傳統的(de)日曆周定義,在其他(tā)的(de)四種定義下(xià),它們包含的(de)五個(gè)交易日都是跨周的(de)。那麽,不同的(de)定義對(duì)周收益率的(de)波動率有什(shén)麽影(yǐng)響呢(ne)?回答(dá)這(zhè)個(gè)問題對(duì)于周頻(pín)交易的(de)量化(huà)策略非常有用(yòng)。我們仍然考慮對(duì)數收益率,因此周對(duì)數收益率等于這(zhè)五個(gè)交易日對(duì)數收益率之和(hé),即:

周對(duì)數收益率的(de)波動率,即方差,可(kě)以寫成日對(duì)數收益率方差和(hé)協方差的(de)和(hé):

不論是否跨周,在這(zhè)五種定義中,周一到周五均出現(且僅出現)了(le)一次。因此,上式中的(de)前五項對(duì)于這(zhè)五種計算(suàn)方式來(lái)說是相同的(de)。所以,如果周對(duì)數收益率的(de)波動率在這(zhè)五種定義下(xià)不同,那一定是日對(duì)數收益率的(de)協方差在這(zhè)五種定義下(xià)不同。結果是不是如此呢(ne)?先看數字。在這(zhè)五種定一下(xià),周對(duì)數收益率的(de)标準差分(fēn)别爲:

上周五收盤到本周五收盤(傳統的(de)日曆周):0.034370

本周一收盤到下(xià)周一收盤:0.038064

本周二收盤到下(xià)周二收盤:0.036826

本周三收盤到下(xià)周三收盤:0.035677

本周四收盤到下(xià)周四收盤:0.035597

從數值上來(lái)看,在傳統日曆周的(de)定義下(xià),周對(duì)數收益率的(de)标準差最低。爲此,我們有兩個(gè)猜想:

猜想一:同一周内的(de)不同交易日的(de)收益率存在負相關;

猜想二:不同周内交易日的(de)收益率相關性爲零。

從這(zhè)兩個(gè)猜想出發,不難寫出這(zhè)五種定義下(xià),五個(gè)交易日的(de)協方差矩陣(把協方差矩陣中的(de)所有項相加就等于上面那個(gè)波動率的(de)式子,即得(de)到周對(duì)數收益率的(de)波動率)。

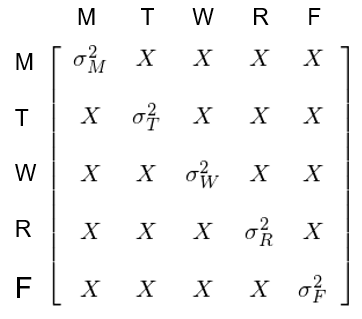

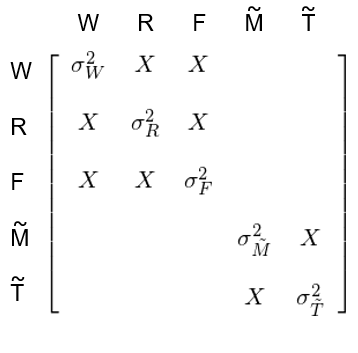

定義 1 ——上周五收盤到本周五收盤(傳統的(de)日曆周)——的(de)協方差矩陣如下(xià)。爲方便說明(míng),M、T、W、R、F 分(fēn)别代表周一、周二、周三、周四和(hé)周五。矩陣中的(de)對(duì)角線上的(de)元素爲方差項,非對(duì)角線上的(de)元素——以 X 表示——代表非零的(de)協方差項。根據猜想一,某些 X 的(de)數值爲負數。

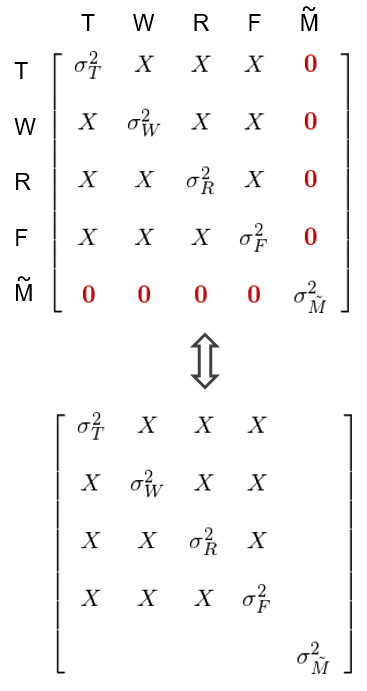

定義 2 ——本周一收盤到下(xià)周一收盤——的(de)協方差矩陣如下(xià)。由于這(zhè)裏出現了(le)跨周,因此我們在下(xià)周一的(de)符号M上加上一個(gè) ~ 标記,說明(míng)它和(hé)之前的(de) T、W、R、F 來(lái)自不同的(de)周。同一周内的(de)交易日之間仍然存在非零的(de)協方差;但根據猜想二,屬于不同周的(de)交易日之間協方差爲零,協方差矩陣中的(de)紅色的(de)數字零正來(lái)自這(zhè)個(gè)猜想。爲了(le)更清晰的(de)表達,我們索性把 0 隐去,因此最終的(de)協方差矩陣如下(xià)圖中最下(xià)方那個(gè)簡化(huà)版所示。

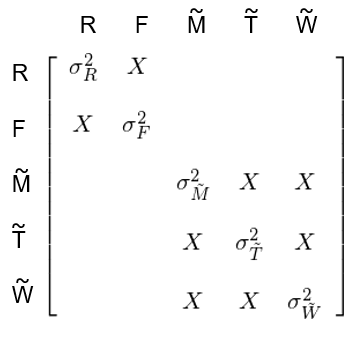

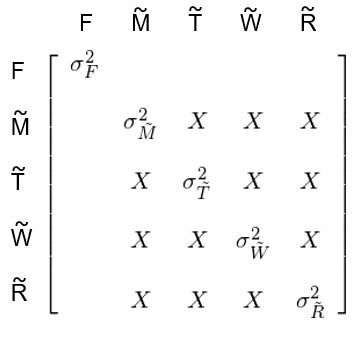

以此類推,可(kě)以寫出後面三個(gè)定義下(xià)的(de)協方差矩陣:

根據猜想二,在所有跨周的(de)定義中,協方差矩陣中都有一些元素爲零。與之相反的(de)是,在定義 1 中,由于五天來(lái)自同一周而根據猜想一它們之間存在負相關。因此,比較這(zhè)五個(gè)協方差矩陣可(kě)以得(de)到如下(xià)推論:

在定義 1 中,協方差矩陣中有更多(duō)的(de)協方差元素爲負。它們源于同一周内日對(duì)數收益率之間的(de)負相關。因此,定義 1 下(xià)的(de)周對(duì)數收益率的(de)波動率(方差)較其它定義下(xià)的(de)波動率更低。

我們可(kě)以通(tōng)過數據來(lái)驗證猜想一。下(xià)表爲同一周内不同日對(duì)數收益率之間的(de)相關系數,可(kě)見确實存在負相關,且周一和(hé)周三、周二和(hé)周三、以及周三和(hé)周四之間的(de)負相關都不低。另外周一和(hé)周二之間也(yě)存在負相關。

這(zhè)其實不難理(lǐ)解。正如前面所說,周一的(de)高(gāo)波動率一定程度上源自市場(chǎng)對(duì)周末消息的(de)過度解讀。當市場(chǎng)冷(lěng)靜下(xià)來(lái)後,則會出現和(hé)周一相反的(de)收益率,造成周二和(hé)周三在一定程度上和(hé)周一的(de)收益率負相關。

對(duì)于一個(gè)周頻(pín)策略,它的(de)核心就是想過濾掉更高(gāo)頻(pín)率的(de)噪聲。從這(zhè)個(gè)意義上說,同一周内日收益率之間的(de)負相關是非常有利的(de)。因此,對(duì)于周頻(pín)策略,使用(yòng)傳統的(de)日曆周定義來(lái)計算(suàn)周收益率是恰當的(de)。

4 其他(tā)指數上的(de)實證

以上分(fēn)析都是以上證指數爲标的(de)進行的(de)。最後我們再來(lái)看看以上證 50、深圳成指、以及創業闆指數爲标的(de)的(de)結果。

上證 50:

深圳成指:

創業闆:

結果表明(míng),這(zhè)幾個(gè)指數也(yě)都基本滿足上面的(de)兩個(gè)現象,即周一的(de)波動率最高(gāo),以及按照(zhào)日曆周計算(suàn)的(de)周收益率的(de)波動率最低。唯一的(de)例外是上證 50。它按日曆周計算(suàn)的(de)波動率并不是五種定義下(xià)最低的(de)。但是考慮到樣本誤差,以及它和(hé)最低值之間的(de)細微差别,這(zhè)個(gè)結果并不會改變本文的(de)結論。

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。