參考點依賴與市場(chǎng)異象(文獻篇)

發布時(shí)間:2020-03-30 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:前景理(lǐ)論中的(de)一個(gè)重要組成部分(fēn)是投資者的(de)參考點依賴。本文介紹如何利用(yòng)它改進異象、獲得(de)更高(gāo)的(de)超額收益。

01

參考點依賴

今天我們還(hái)是來(lái)聊聊和(hé)行爲金融學有關的(de)問題,隻不過不是我之前承諾過的(de)《前景理(lǐ)論與股票(piào)收益 (II)》(别著(zhe)急,會有的(de)……)。但本文仍然和(hé)前景理(lǐ)論有關。

前景理(lǐ)論的(de)價值函數有一個(gè)重要的(de)性質是收益(gains)和(hé)虧損(losses)是依照(zhào)一個(gè)參考點來(lái)衡量的(de),這(zhè)也(yě)被稱作參考點依賴。比如,今天某投資者花了(le) 50 塊一股買了(le)某股票(piào),幾天後該股票(piào)上漲到 55 塊。那麽對(duì)于他(tā)來(lái)說,評價這(zhè)項投資的(de)結果是每股賺了(le) 5 塊,即 55 超出基準 50 的(de)部分(fēn),而這(zhè)個(gè) 50 就是參考點。

除此之外,價值函數的(de)形狀表明(míng),收益和(hé)虧損部分(fēn)給人(rén)的(de)主觀感受是不同的(de)。具體來(lái)說,收益部分(fēn)的(de)價值曲線爲凹函數,而虧損部分(fēn)的(de)價值曲線爲凸函數,且人(rén)們厭惡損失,即虧損的(de)痛苦大(dà)于同等幅度收益帶來(lái)的(de)快(kuài)樂(yuè)。這(zhè)在投資中會有什(shén)麽體驗呢(ne)?

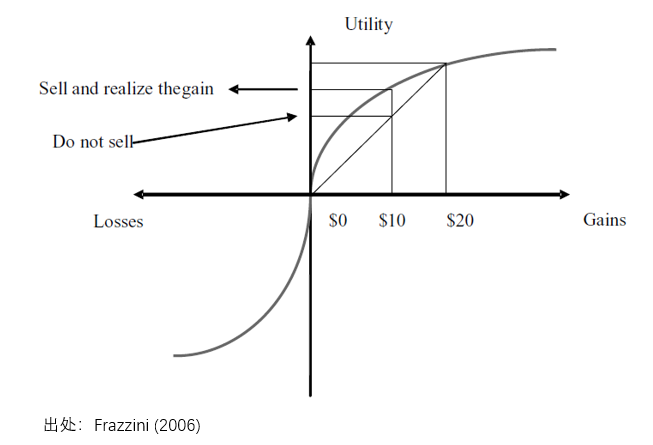

首先以下(xià)圖爲例考察獲利的(de)情況。假如相對(duì)于參考點來(lái)說,當前股價上漲了(le) 10 塊。這(zhè)時(shí)投資者面臨一個(gè)問題:to be or not to be?Sorry,走錯片場(chǎng)了(le)!應該是 to 賣 or not to 賣?如果他(tā)不賣、繼續持有,那麽他(tā)的(de)感受就是浮盈 10 塊,相當于下(xià)圖中第一象限上的(de) 45% 斜線對(duì)應的(de)位置;而如果他(tā)選擇賣出獲利,則其主觀感受是價值函數上對(duì)應的(de)點。由價值函數的(de)性質可(kě)知,賣出獲利帶來(lái)的(de)主觀感受高(gāo)于繼續持有的(de)感受。因此,非理(lǐ)性的(de)投資者會選擇賣出。這(zhè)也(yě)是爲什(shén)麽,當人(rén)們獲利時(shí),往往厭惡風險。

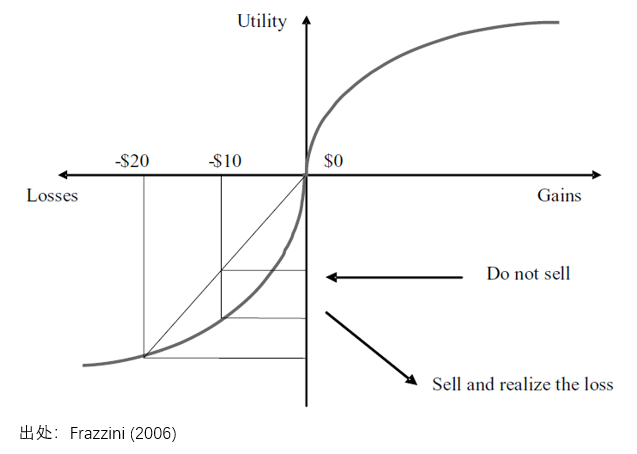

再來(lái)看看虧損的(de)情況(下(xià)圖)。假如相對(duì)于參考點來(lái)說,當前股價下(xià)跌了(le) 10 塊。Again,to 賣 or not to 賣?如果他(tā)不賣、繼續持有,那麽他(tā)的(de)感受就是浮虧 10 塊,相當于下(xià)圖中第三象限上的(de)斜線對(duì)應的(de)位置;而如果他(tā)選擇賣出把虧損坐(zuò)實,則其主觀感受是價值函數上對(duì)應的(de)點。由價值函數的(de)性質可(kě)知,賣出坐(zuò)實虧損的(de)主觀感受要低(更痛苦)于繼續持有的(de)感受。因此,非理(lǐ)性的(de)投資者會選擇繼續持有。這(zhè)就是爲什(shén)麽,當人(rén)們面臨虧損時(shí),往往追求風險。

上述投資者的(de)行爲也(yě)被稱爲投資者的(de)處置效應(disposition effect)。那麽,處置效應對(duì)資産定價有哪些暗示呢(ne)?從上面的(de)分(fēn)析不難看出,當人(rén)們紮堆賣出浮盈的(de)股票(piào)時(shí),就會對(duì)其價格形成打壓,而造成該股票(piào)被低估,因此它的(de)未來(lái)收益率更高(gāo);而當人(rén)們紮堆過度持有浮虧的(de)股票(piào)時(shí),就會對(duì)其價格形成支撐,而造成該股票(piào)被高(gāo)估,因而其未來(lái)收益率則更低。此外,由于心理(lǐ)賬戶(mental accouting)的(de)影(yǐng)響,人(rén)們傾向于孤立的(de)看待在不同股票(piào)上的(de)投資盈虧情況,這(zhè)也(yě)會加深處置效應。

如果我們能夠準确判斷每支股票(piào)當前所有投資者的(de)平均盈虧狀态,就可(kě)以利用(yòng)上述現象發現 mispricing 的(de)機會、并通(tōng)過構建策略來(lái)獲利。但顯然,想要知道每個(gè)投資者在每個(gè)股票(piào)上的(de)盈虧狀态是不切實際的(de),但研究中仍然可(kě)以通(tōng)過股票(piào)在過去一段時(shí)間的(de)價格和(hé)成交量來(lái)估算(suàn)平均成本。爲此,學術界常常采用(yòng)未實現盈利值(capital gain overhang,簡稱 CGO)這(zhè)個(gè)變量。

插播一句,國内的(de)研報通(tōng)常把它譯作資本利得(de)突出量,但我個(gè)人(rén)還(hái)是傾向使用(yòng)未實現盈利值(這(zhè)也(yě)是有“官方”出處的(de))。

再插播一句,從上述以前景理(lǐ)論的(de)價值函數的(de)解讀可(kě)知,CGO 和(hé)未來(lái)的(de)收益率應該是呈正相關的(de),即浮盈的(de)股票(piào)未來(lái)收益率高(gāo)、浮虧的(de)股票(piào)未來(lái)收益率低 —— 這(zhè)是從理(lǐ)論得(de)出的(de)先驗。而我看到的(de)一些研究給出的(de)判斷則是“在多(duō)數投資者虧損時(shí),由于惜售、補倉現象存在,股價很大(dà)可(kě)能反轉,此時(shí)是買入的(de)好時(shí)機;反之,多(duō)數投資者盈利則是賣出的(de)時(shí)機。”—— 即 CGO 和(hé)未來(lái)收益率負相關。感覺突然就聊不下(xià)去了(le)。

無論實證結果是什(shén)麽,我傾向于從理(lǐ)論引出先驗觀點,然後再去用(yòng)實證數據驗證,而非本末倒置。

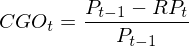

爲了(le)計算(suàn) CGO,就需要有個(gè)參考價格。對(duì)于參考價格(reference price),學術界提出了(le)一些不同的(de)計算(suàn)方法,其中使用(yòng)最廣泛的(de)是來(lái)自 Grinblatt and Han (2005) 的(de)方法:

上式中 RP_t 是 t 期的(de)參考價格,它是 t – T 到 t – 1 期價格的(de)加權平均,而權重和(hé)過去的(de)換手率 V 有關。上式右側括号中的(de)項是價格 P_{t-n} 的(de)權重,它代表了(le)在 t – n 時(shí)以價格 P_{t-n} 購(gòu)買的(de)股票(piào)直到當前還(hái)沒有被交易的(de)概率。式中的(de) k 是一個(gè) normalization constant。

利用(yòng)參考價格,就可(kě)以定義 t 時(shí)刻的(de)未實現盈利值(CGO):

這(zhè)個(gè)公式中,最特别的(de)是使用(yòng)了(le) t – 1 時(shí)刻而非 t 時(shí)刻的(de)價格計算(suàn)浮盈和(hé)浮虧(即價格和(hé)參考價格之差)。對(duì)此,Grinblatt and Han (2005) 給出的(de)解釋是爲了(le)避免 market microstructure effects。

在實際應用(yòng) CGO 進行實證研究時(shí),學術界通(tōng)常采用(yòng)周頻(pín)價格和(hé)換手率數據進行計算(suàn)。而衆所周知,基于美(měi)股的(de) empirical asset pricing 研究通(tōng)常是按月(yuè)度進行 portfolio sort test 或 Fama-MacBeth regression 的(de)。因此,在使用(yòng)時(shí)可(kě)以選擇每月(yuè)最後一周的(de) CGO 當作該月(yuè)的(de) CGO 值。

接下(xià)來(lái),我們就來(lái)看看如何利用(yòng)參考點依賴來(lái)細化(huà)、改進市場(chǎng)中存在的(de)著名異象。它們包括 PEAD、lottery-effect 和(hé)低風險異象。接下(xià)來(lái)的(de)三節中就分(fēn)别對(duì)這(zhè)三方面的(de)代表性論文進行解讀。

02

CGO 與 PEAD

盈餘慣性(Post-Earnings-Announcement-Drift,簡稱 PEAD)最初由 Ball and Brown (1968) 發現。它指的(de)是由于認知限制中的(de)有限注意力(limited attention),人(rén)們對(duì)新的(de)基本面信息反映不足,造成價格無法迅速對(duì)其反映到位,而是會在業績公告之後繼續漂移 —— 對(duì)于 good news,價格會向上繼續漂移一段;對(duì)于 bad news,價格會向下(xià)繼續漂移一段。

換句話(huà)說,當出現 good news 時(shí),因爲投資者反應不足而使得(de)價格沒有漲到位,這(zhè)造成資産的(de)價格被低估;而當出現 bad news 時(shí),因爲投資者反應不足而使得(de)價格沒有跌到位,這(zhè)造成資産的(de)價格被高(gāo)估。基于這(zhè)個(gè)現象,利用(yòng) PEAD 作爲變量就可(kě)以構造出一個(gè)異象。事實上,在 Daniel, Hirshleifer, and Sun (2020) 這(zhè)個(gè)複合三因子模型中,PEAD 正是其中一個(gè)行爲因子。

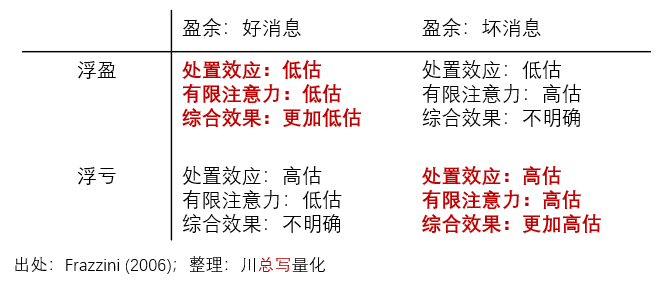

回到 CGO,Frazzini (2016) 利用(yòng) CGO 進一步研究了(le) PEAD 異象。該文發現,投資者的(de)浮盈或者浮虧,以及盈餘公告的(de)好消息或者壞消息可(kě)以疊加出不同的(de)效果。如本文第一節所說的(de)那樣,對(duì)于浮盈的(de)股票(piào),投資者傾向賣出将收益收入囊中,這(zhè)造成這(zhè)些股票(piào)被低估;而對(duì)于浮虧的(de)股票(piào),投資者傾向于繼續持有,這(zhè)造成這(zhè)些股票(piào)被高(gāo)估。綜合考慮 PEAD 和(hé) CGO 的(de)影(yǐng)響,就可(kě)以得(de)到如下(xià)的(de)四宮格:

怎麽樣?有沒有似曾相識的(de)感覺?公衆号之前多(duō)篇文章(zhāng) —— 如預期差、基本面錨定反轉 —— 都考察過不同現象疊加之後對(duì)異象的(de)增強。利用(yòng) CGO 和(hé) PEAD 也(yě)可(kě)以得(de)到這(zhè)樣的(de)結果。

當投資者處于浮盈時(shí),如果同時(shí)出現了(le)正面的(de)盈餘公告,則處置效應和(hé)有限注意力會同向作用(yòng),造成資産的(de)價格進一步被低估,未來(lái)的(de)預期收益率更高(gāo);當投資者處于浮虧時(shí),如果同時(shí)出現了(le)負面的(de)盈餘公告,則處置效應和(hé)有限注意力也(yě)會同向作用(yòng),造成資産價格被進一步高(gāo)估,未來(lái)預期收益率則更低。

基于此,我們可(kě)以通(tōng)過做(zuò)過浮盈 + 盈餘公告好消息的(de)股票(piào)、同時(shí)做(zuò)空浮虧 + 盈餘公告壞消息的(de)股票(piào),從而捕獲處置效應和(hé)有限注意力造成的(de)雙重 mispricing、獲取更高(gāo)的(de)超額收益。Frazzini (2016) 在美(měi)股上驗證了(le)上述猜想。

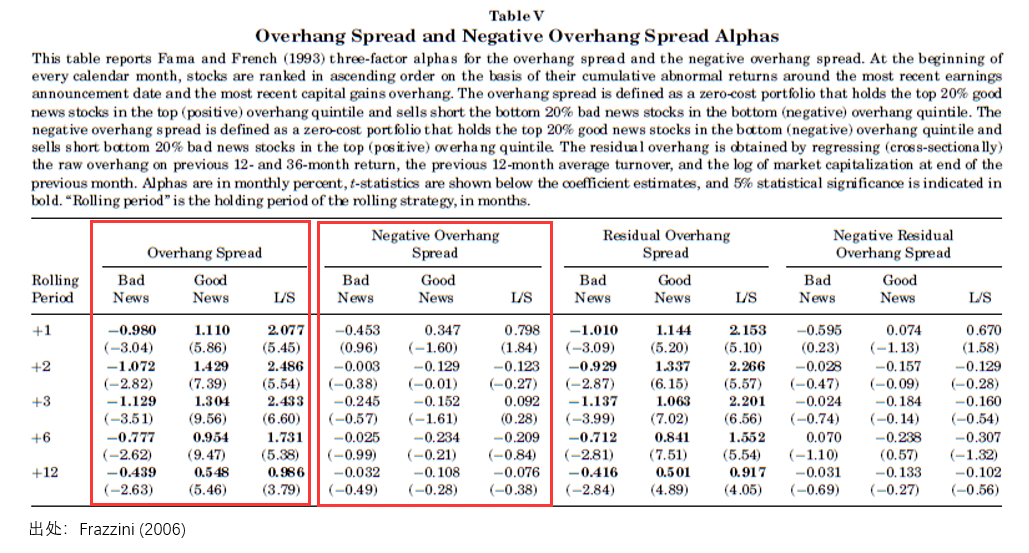

在上表中,在 Overhang Spread 下(xià),bad news 組代表了(le)浮虧 + 壞消息組,good news 組代表了(le)浮盈 + 好消息組,L/S 是 long-short 對(duì)沖組合。不難看出,無論 holding periods 多(duō)長(cháng)(表中 rolling period),浮虧 + 壞消息組的(de)超額收益都顯著爲負,而浮盈 + 好消息組的(de)超額收益都顯著爲正,而 L/S 代表的(de)異象也(yě)是顯著爲證。舉例來(lái)說,當持倉爲 1 個(gè)月(yuè)時(shí),浮虧 + 壞消息組的(de)預期收益爲 -.98%(t-statistic -3.04);浮盈 + 好消息組的(de)預期收益爲 1.11%(t-statistic 5.86);而 L/S 異象的(de)超額收益(月(yuè)頻(pín) FF3 α!)爲 2.077%(t-statistic 高(gāo)達 5.45)。

而另一方面,如果我們看 Negative Overhang Spread 組 —— 它們對(duì)應之前四宮格中 off 對(duì)角線的(de)組,即處置效應和(hé)有限注意力的(de)作用(yòng)互相抵消,無法觀察到顯著的(de)超額收益。具體來(lái)說,在 Negative Overhang Spread 下(xià),bad news 組代表浮盈 + 壞消息,而 good news 組則代表浮虧 + 好消息。根據猜想,二者抵消後和(hé)未來(lái)收益率的(de)關系是不明(míng)确的(de)。實證結果支持這(zhè)一假設。

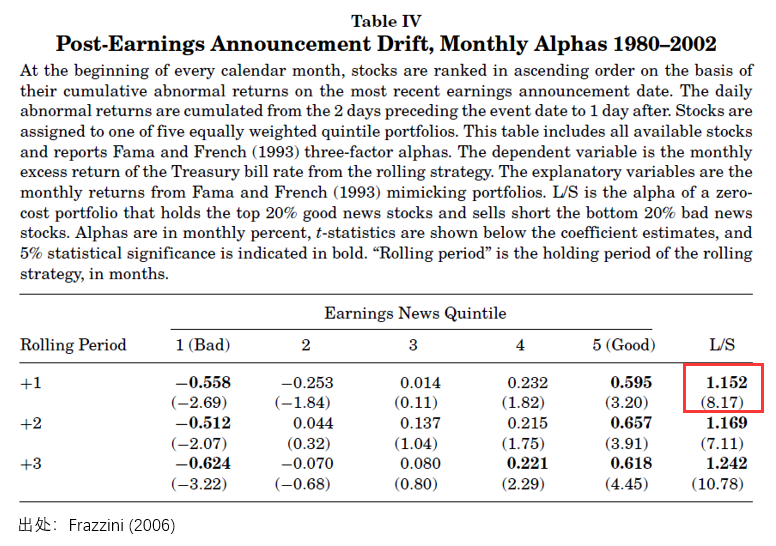

如果隻考慮 PEAD 怎樣呢(ne)?當然它也(yě)能獲得(de)超額收益(下(xià)圖)。但是以 rolling period 爲 1 個(gè)月(yuè)爲例,L/S 構建的(de) PEAD 異象的(de)月(yuè)超額收益爲 1.152%,小于疊加了(le) CGO 之後的(de) 2.077%。這(zhè)意味著(zhe)通(tōng)過利用(yòng)投資者的(de)參考點依賴,Frazzini (2016) 一文有效的(de)提升了(le) PEAD 異象。

03

CGO 與 Lottery-Effect

Lottery-effect 想必對(duì)各位小夥伴也(yě)并不陌生。Barberis and Huang (2008) 研究發現資産收益率的(de)偏度和(hé)未來(lái)預期收益率之間的(de)負相關性,即收益率分(fēn)布呈右偏(或正偏态)的(de)股票(piào)的(de)預期收益率往往更低。從收益率分(fēn)布的(de)形狀來(lái)說,右偏的(de)股票(piào)在右尾的(de)高(gāo)收益端令人(rén)充滿無窮的(de)遐想。這(zhè)種特征和(hé)彩票(piào)收益的(de)特征很類似,因此學術界也(yě)形象的(de)把收益率分(fēn)布呈右偏的(de)股票(piào)稱爲“彩票(piào)股”。

人(rén)們對(duì)彩票(piào)股的(de)“癡迷”可(kě)以從前景理(lǐ)論的(de)權重函數來(lái)解釋,即投資者會放大(dà)尾部事件發生的(de)概率,造成他(tā)們過度追逐收益率分(fēn)布呈現右偏的(de)資産、推高(gāo)其價格,造成其未來(lái)收益率降低。而這(zhè)正是股票(piào)截面收益率上大(dà)名鼎鼎的(de)偏度異象 —— 彩票(piào)股(收益率右偏)未來(lái)的(de)預期收益率更低。

以此爲出發點,An et al. (2020) 将 CGO 和(hé) lottery-effect 相結合,研究了(le)當人(rén)們處于浮盈、浮虧不同狀态下(xià)對(duì)彩票(piào)股的(de)偏好差異。他(tā)們的(de)猜想是:當人(rén)們處于浮盈的(de)時(shí)候,由于風險厭惡而不會太關注彩票(piào)股,因此這(zhè)些股票(piào)和(hé)其他(tā)收益分(fēn)布沒有明(míng)顯右偏的(de)股票(piào)(“非彩票(piào)股”)的(de)預期收益沒有太大(dà)差異;而當人(rén)們處于浮虧的(de)時(shí)候,由于追求風險故更希望通(tōng)過彩票(piào)股回本,從而造成它們進一步被高(gāo)估、未來(lái)的(de)預期收益較非彩票(piào)股則更低。An et al. (2020) 通(tōng)過對(duì)美(měi)股的(de)研究證實了(le)上述猜想。

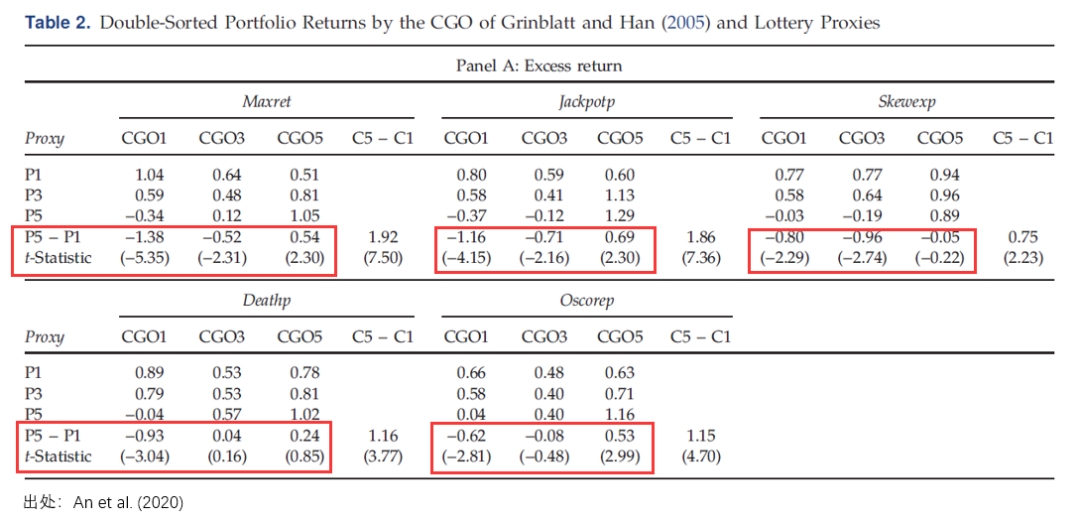

爲了(le)保證結果的(de)穩健性,該文使用(yòng)五個(gè)代理(lǐ)變量作爲 lottery measures 來(lái)鑒别彩票(piào)股,它們是 Maxret、Jackpotp、Skewexp、Deathp 以及 Oscorep。下(xià)表給出了(le)使用(yòng) CGO 和(hé)每一個(gè) lottery measure 進行獨立 double sort 的(de)結果。在 double sort 中,CGO 将股票(piào)劃分(fēn)爲 CGO1 到 CGO5 五組,其中 CGO1 爲浮虧最多(duō)的(de)組、CGO5 爲浮盈最高(gāo)的(de)組;lottery measure 将股票(piào)劃分(fēn)爲 P1 到 P5 組,其中 P1 組爲 lottery measure 最低的(de)組(即非彩票(piào)股)、P5 組爲 lottery measure 最高(gāo)的(de)組(即彩票(piào)股)。根據 An et al. (2020) 的(de)猜想,我們應該在 CGO1 組内觀察到最顯著的(de) lottery-effect 異象,即 P5 組(彩票(piào)股)的(de)收益應顯著低于 P1 組(非彩票(piào)股)。

從上述結果中可(kě)見,無論采用(yòng)哪個(gè) lottery measure,CGO1 中 P5 – P1 都有顯著的(de)負超額收益。以 Maxret 爲例,其 P5 – P1 組合的(de)月(yuè)頻(pín)超額收益爲 -1.38%(t-statistic 爲 -5.35)。而當我們關注 CGO5(浮盈)條件下(xià)的(de)結果時(shí),lottery-effect 非但消失了(le),甚至是逆轉了(le)。當使用(yòng) Maxret、Jackpotp 以及 Oscorep 爲 lottery measure 時(shí),P5 組的(de)收益率均超過了(le) P1 組,說明(míng)當投資者處于浮盈時(shí),對(duì)彩票(piào)股不那麽感興趣,而反倒是非彩票(piào)股更有吸引力。這(zhè)造成彩票(piào)股被低估、非彩票(piào)股被高(gāo)估,并最終産生了(le)浮盈下(xià)彩票(piào)股的(de)收益率更高(gāo)的(de)現象。

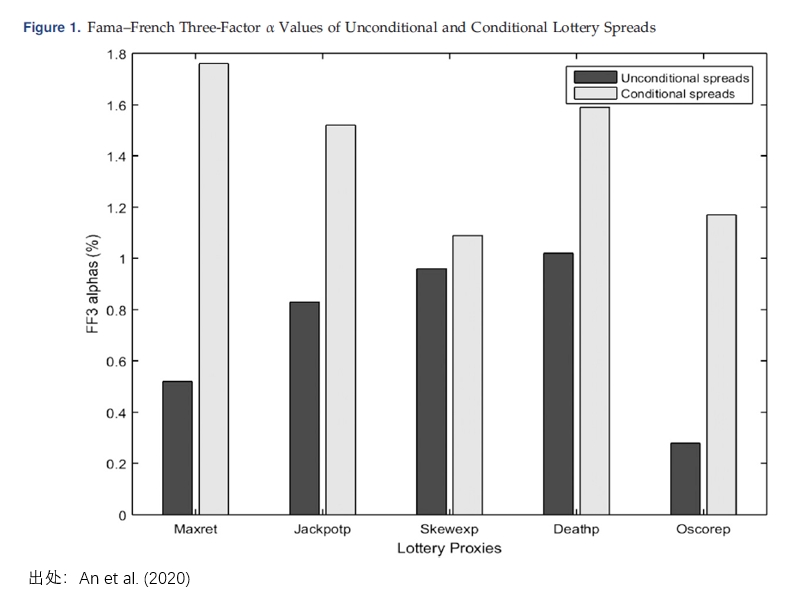

上表給出的(de)是 double sort 的(de)絕對(duì)收益結果。當考察 FF3 α 時(shí),上述結果依然成立,沒有發生實質變化(huà)。當然,我們關心的(de)是通(tōng)過利用(yòng)參考點依賴,能否改進非條件的(de) lottery-effect。An et al. (2020) 中的(de)下(xià)圖給出了(le)清晰的(de)答(dá)案。

該圖給出了(le)不同 lottery measure 下(xià),在控制了(le) CGO 之後的(de)條件 lottery-effect 異象和(hé)非條件 lottery-effect 異象的(de) FF3 α。毫無疑問,條件 lottery-effect 比非條件 lottery-effect 更加顯著,能夠獲得(de)更高(gāo)的(de)超額收益。

04

CGO 與 Low-Risk Anomaly

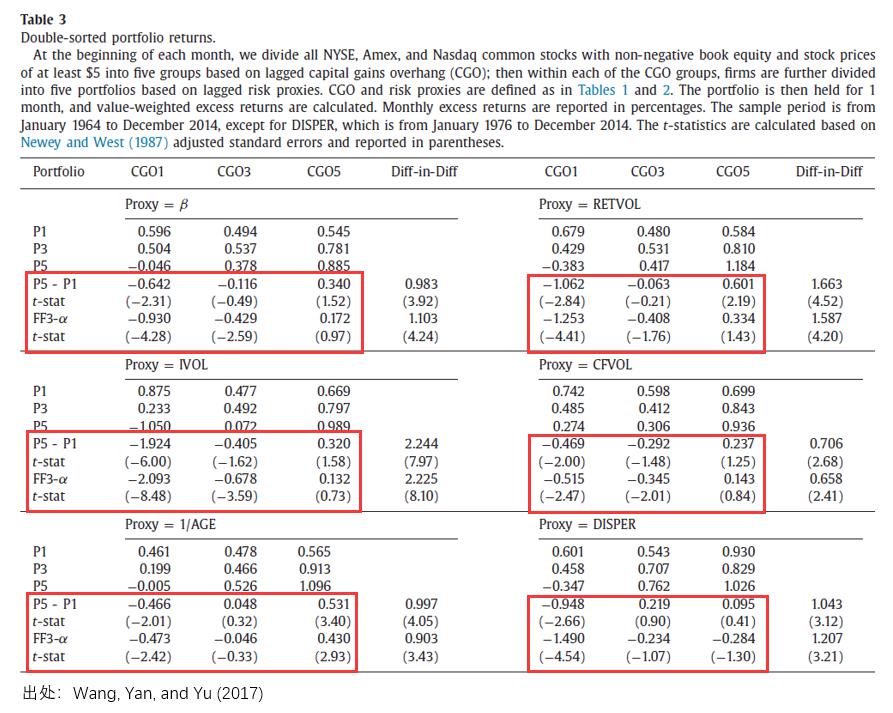

本文通(tōng)過 CGO 進一步研究的(de)最後一個(gè)異象則是著名的(de)低風險異象。該發現來(lái)自 Wang, Yan, and Yu (2017),它研究了(le)浮盈和(hé)浮虧時(shí),投資者對(duì)風險和(hé)收益的(de)不同态度。

低風險異象(比如低波動、低特質性低波動異象、以及 betting against beta)想必小夥伴都很熟悉了(le)。傳統金融學理(lǐ)論指出高(gāo)風險對(duì)應著(zhe)高(gāo)的(de)預期收益,然而實證數據卻顯示風險和(hé)收益之間的(de)關系卻呈負相關,即風險高(gāo)的(de)股票(piào)收益率卻更低,這(zhè)便形成了(le)著名的(de)異象。

Wang, Yan, and Yu (2017) 指出,當人(rén)們處于浮虧時(shí),由于追求風險,往往指望通(tōng)過高(gāo)風險的(de)股票(piào)來(lái)回本,造成它們被進一步高(gāo)估,因此風險和(hé)預期收益率呈負相關;而當人(rén)們處于浮盈時(shí),由于風險厭惡,往往會更加賣出高(gāo)風險的(de)股票(piào),造成它們被進一步低估,因此風險和(hé)預期收益率呈正相關。而本文和(hé) An et al. (2020) 也(yě)有異曲同工之妙。

爲了(le)驗證上述猜測,該文使用(yòng)了(le)六個(gè)常見的(de)風險指标,包括 CAPM β、收益率波動率(RETVOL)、特質性波動率(IVOL)、現金流波動率(CFVOL)、公司年齡(AGE)以及分(fēn)析師預期分(fēn)歧(DISP),研究了(le)浮盈和(hé)浮虧不同狀态下(xià),風險和(hé)收益率之間的(de)關系。

下(xià)表給出了(le)使用(yòng) CGO 和(hé)每一個(gè) risk measure 進行條件 double sort 的(de)結果。由于是條件 double sort,首先是用(yòng) CGO 将股票(piào)劃分(fēn)爲 CGO1 到 CGO5 五組,其中CGO1 爲浮虧最多(duō)的(de)組、CGO5 爲浮盈最高(gāo)的(de)組;然後在每個(gè) CGO 組中使用(yòng)上述 risk measure 之一将股票(piào)劃分(fēn)爲 P1 到 P5 組,其中 P1 組爲 low risk 組、P5 組爲 high risk 組。根據 Wang, Yan, and Yu (2017) 的(de)猜想,我們應該在 CGO1 組内觀察到最顯著的(de)低風險異象,而在 CGO5 組内觀測到傳統金融學理(lǐ)論支持的(de)“高(gāo)風險對(duì)應高(gāo)收益”現象。

從結果中可(kě)見,無論采用(yòng)哪個(gè) risk measure,CGO1 中 P5 – P1 都有顯著的(de)負超額收益。以 IVOL 爲例,其 P5 – P1 組合的(de)月(yuè)頻(pín)超額收益爲 -1.924%(t-statistic 爲 -6.00)。而當我們關注 CGO5(浮盈)條件下(xià)的(de)結果時(shí),低風險異象發生了(le)逆轉 —— P5 組(high risk)比 P1 組(low risk)有更高(gāo)的(de)收益。仍以 IVOL 爲例,在 CGO5 組内,P5 – P1 的(de)月(yuè)超額收益爲 .32%(t-statistic 爲 1.58,雖不顯著但也(yě)支持傳統金融學理(lǐ)論)。除了(le)絕對(duì)收益外,在 FF3 α 中也(yě)能看到類似的(de)現象,證實了(le) Wang, Yan, and Yu (2017) 的(de)猜想。

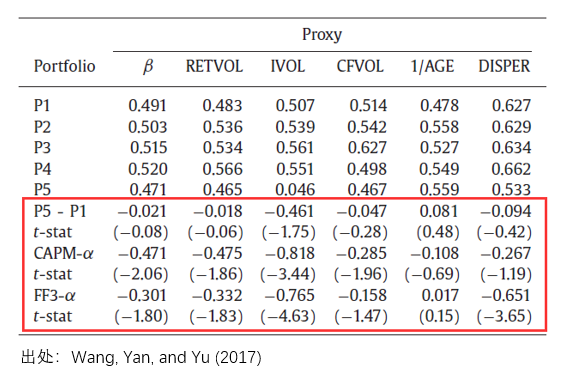

最後來(lái)看看隻考慮 risk measure 的(de)情況。下(xià)表總結了(le)不同 risk measure 下(xià)的(de)低風險異象。考察它們的(de) CAPM α 或 FF3 α 可(kě)以看到,在大(dà)多(duō)數情況下(xià)低風險異象雖然顯著,但它們都不如考慮 CGO 前提下(xià)條件的(de)低風險異象。

綜合以上結果,我們可(kě)以說參考點依賴能夠從一定程度上解釋股市中風險和(hé)收益率負相關的(de)現象,爲人(rén)們理(lǐ)解這(zhè)個(gè)長(cháng)期存在與市場(chǎng)中的(de)現象提供了(le)新的(de)思路。

05

結語

以上三小節分(fēn)别簡要介紹了(le) Frazzini (2016)、An et al. (2020) 以及 Wang, Yan, and Yu (2017) 三篇經典論文的(de)核心觀點。它們都研究了(le)如何利用(yòng)參考點依賴改進異象,讀完不禁令人(rén)發出啧啧聲。

這(zhè)三篇論文之所以進入我的(de)視野是源于我在《理(lǐ)性的(de)非理(lǐ)性金融》一書(shū)中看到了(le)關于它們的(de)介紹。“三箭齊發”給我留下(xià)了(le)非常深刻的(de)印象,并引發了(le)長(cháng)時(shí)間的(de)思考。本文第一節提到的(de)關于 CGO 的(de)譯法(未實現盈利值)也(yě)來(lái)自該書(shū)。它的(de)作者之一是清華大(dà)學五道口金融學院的(de)餘劍峰教授 —— 沒錯,我們都非常熟悉的(de) Stambaugh, Yu, and Yuan (20XX) 一系列金融學頂刊論文中的(de) Yu。BTW,這(zhè)本書(shū)真的(de)不錯。

當然,學習(xí)這(zhè)些針對(duì)美(měi)股的(de)優秀論文是爲了(le)更好的(de)指導在 A 股上進行研究。因此,僅僅有“文獻篇”是不夠的(de),還(hái)需要有“實證篇”來(lái)看看這(zhè)些發現在 A 股上是否依然成立。那麽,上述基于參考點依賴對(duì)異象的(de)研究在 A 股上表現如何呢(ne)?未來(lái)的(de)《實證篇》見分(fēn)曉。

參考文獻

An, L., H. Wang, J. Wang, and J. Yu (2020). Lottery-related anomalies: The role of reference-dependent preferences. Management Science 66(1), 473 – 501.

Ball, R. and P. Brown (1968). An empirical evaluation of accounting income numbers. Journal of Accounting Research 6(2), 159 – 178.

Barberis, N. and M. Huang (2008). Stocks as lotteries: The implications of probability weighting for security prices. American Economic Review 98(5), 2066 – 2100.

Daniel, K. D., D. A. Hirshleifer, and L. Sun (2020). Short- and long-horizon behavioral factors. Review of Financial Studies 33(4), 1673 – 1736.

Frazzini, A. (2006). The disposition effect and underreaction to news. Journal of Finance 61(4), 2017 – 2046.

Grinblatt, M. and B. Han (2005). Prospect theory, mental accounting, and momentum. Journal of Financial Economics 78(2), 311 – 339.

Wang, H., J. Yan, and J. Yu (2017). Reference-dependent preferences and the risk-return trade-off. Journal of Financial Economics 123(2), 395 – 414.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。