σ 的(de)三要素

發布時(shí)間:2017-01-10 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:風險三要素公式爲解釋投資組合的(de)風險提供了(le)清晰的(de)框架。

1 引言

之前的(de)文章(zhāng)《α 的(de)三要素》講了(le)主動投資管理(lǐ)中組成超額收益的(de)三個(gè)成分(fēn)。誠然,獲得(de)超額收益是主動管理(lǐ)的(de)目标,但在這(zhè)個(gè)過程中,對(duì)風險的(de)控制不亞于對(duì)收益的(de)追求。在被動投資中,由于僅僅買入市場(chǎng)組合,風險就是市場(chǎng)的(de)系統性風險。在主動管理(lǐ)中,基金經理(lǐ)通(tōng)過配置得(de)到了(le)不同于市場(chǎng)的(de)投資組合,因此該組合的(de)風險也(yě)不同于市場(chǎng)風險。一個(gè)優秀的(de)基金經理(lǐ)必須十分(fēn)清楚其投資組合風險的(de)組成部分(fēn)。

《α 的(de)三要素》給出了(le)一個(gè)優雅的(de)式子:α = Volatility × IC × Score。無獨有偶,關于主動管理(lǐ)中投資組合的(de)風險(用(yòng)投資組合收益率的(de)标準差 σ 來(lái)衡量),同樣存在一個(gè)類似的(de)表達式,即

爲了(le)有助于下(xià)文的(de)討(tǎo)論,假設一個(gè)基金經理(lǐ)構建了(le)一個(gè)主動管理(lǐ)的(de)投資組合 P(該組合由不同的(de)股票(piào)以某種權重構成),令 R 代表這(zhè)個(gè)投資組合的(de)收益率。在構建 P 時(shí),基金經理(lǐ)通(tōng)過将投資組合以特定的(de)風險暴露(exposure)置于不同的(de)收益源(sources of return)之中得(de)到,因此投資組合的(de)收益率R可(kě)以分(fēn)解爲:

其中 x_m 是投資組合 P 在收益源 m 上的(de)暴露,r_m 是收益源 m 的(de)收益率。舉個(gè)例子,假設一個(gè)基金經理(lǐ)以 0.3 的(de)暴露買入行業一并以 0.6 的(de)暴露買入行業二,以此構建了(le)投資組合。在本例中,銀行和(hé)國防軍工兩個(gè)行業的(de)收益率就是兩個(gè)收益源的(de)收益,而 0.3 和(hé) 0.6 就是該投資組合在這(zhè)兩個(gè)收益源上的(de)暴露,即

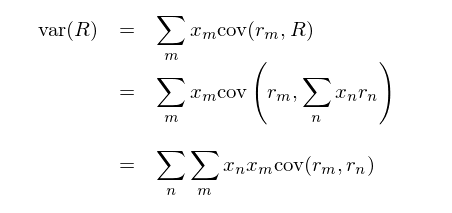

基于投資組合收益率的(de)分(fēn)解模型(1),我們下(xià)面探討(tǎo)投資組合的(de)風險 σ(R)。首先來(lái)看兩個(gè)傳統的(de)研究方法。

2 計算(suàn) σ(R) 的(de)兩個(gè)傳統方法

第一種方法是獨立考慮每個(gè)收益源對(duì)投資組合的(de)風險貢獻。對(duì)于收益源 m,它對(duì)投資組合收益率R的(de)風險貢獻爲 σ(x_m r_m),即我們計算(suàn)收益源收益率 r_m 自身的(de)風險,再把它按比例折算(suàn)到投資組合收益率的(de)風險中。這(zhè)種做(zuò)法雖然直觀,但是它沒有考慮收益源與投資組合之間的(de)相關性(顯然,收益源與投資組合的(de)相關性越高(gāo),它對(duì)投資組合的(de)風險貢獻度越大(dà))。此外收益源各自獨立的(de)風險加在一起不等于投資組合的(de)風險,即

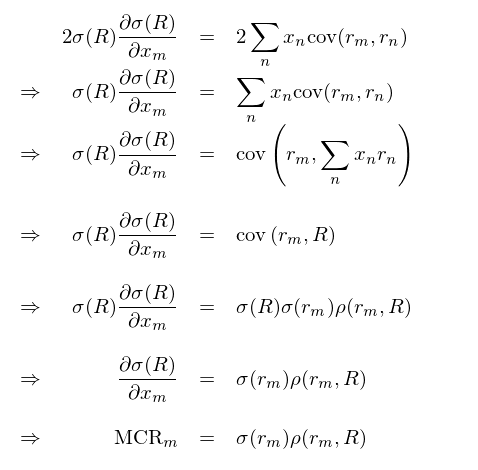

這(zhè)導緻投資組合的(de)風險中無法被收益源的(de)獨立風險之和(hé)解釋。第二種方法是考慮每種收益源對(duì)投資組合風險的(de)邊際貢獻(marginal contribution),它由如下(xià)的(de)偏導數定義:

在這(zhè)種解釋下(xià),投資組合對(duì)收益源m的(de)風險暴露每增加一個(gè) Δx_m 單位,投資組合的(de)風險 σ(R) 便增加 MCR_mΔx_m 個(gè)單位。不難證明(míng),投資組合的(de)風險等于所有收益源的(de)邊際風險貢獻之和(hé)(我們會在下(xià)文介紹 σ 的(de)三要素時(shí)給出這(zhè)個(gè)式子的(de)推導):

基于邊際風險貢獻這(zhè)個(gè)方法的(de)最大(dà)好處正如上式所示:投資組合的(de)風險可(kě)以完全的(de)被邊際風險解釋。然而,它的(de)缺點是人(rén)們很難從業務層面理(lǐ)解偏導數:每個(gè)收益源到底對(duì)投資組合的(de)風險有多(duō)少貢獻?這(zhè)和(hé)偏導數又有什(shén)麽關系?諸如此類的(de)問題很難直觀的(de)回答(dá)。

3 σ 的(de)三要素

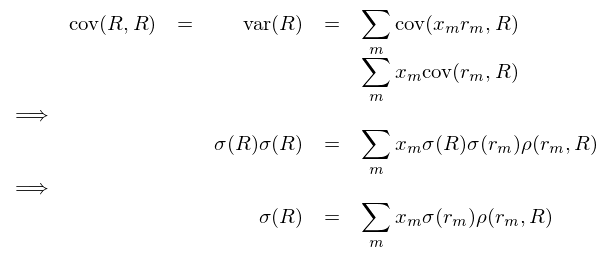

由于上述兩種傳統方法在解釋投資組合的(de)風險 σ(R) 都不盡如人(rén)意,Davis and Menchero (2010) 提出了(le)投資組合風險的(de)三要素,即 σ = Exposure × Volatility × Correlation。該公式的(de)數學表達爲:

三要素的(de)解釋如下(xià):

Exposure(暴露):即 x_m,它衡量投資組合對(duì)每個(gè)收益源的(de)暴露大(dà)小。這(zhè)完全由基金經理(lǐ)來(lái)決定,充分(fēn)的(de)反映了(le)基金經理(lǐ)的(de)投資偏好。值得(de)說明(míng)的(de)是,投資組合對(duì)于收益源的(de)暴露值沒有任何符号上的(de)限制,即它既可(kě)以爲正也(yě)可(kě)以爲負。優秀的(de)基金經理(lǐ)會通(tōng)過對(duì)特定收益源采取負的(de)暴露來(lái)對(duì)沖投資組合在其他(tā)收益源上的(de)風險,從而降低投資組合整體的(de)風險。

Volatility(波動性):即 σ(r_m),它代表的(de)是收益源收益率 r_m 的(de)波動。由于投資組合是暴露在不同的(de)收益源之中,那麽收益源收益率的(de)波動越大(dà),顯然投資組合的(de)風險的(de)貢獻程度(可(kě)以是正向也(yě)可(kě)以是負向,取決于 Exposure 的(de)符号)也(yě)越大(dà)。

Correlation(相關性):即 ρ(r_m, R),它是收益源和(hé)投資組合收益率之間的(de)相關系數,衡量收益源和(hé)投資組合收益率的(de)相關性大(dà)小。這(zhè)種相關性越高(gāo),投資組合收益率受收益源收益率波動影(yǐng)響的(de)确定性越顯著。

由上述說明(míng)可(kě)知,風險三要素公式(2)的(de)含義是:如果收益源收益率和(hé)投資組合收益率的(de)相關性越高(gāo)、收益源收益率自身的(de)波動越大(dà)、投資組合在該收益源上的(de)暴露越大(dà),那麽該收益源對(duì)投資組合的(de)風險的(de)貢獻就越高(gāo)。此外,投資組合的(de)風險 σ(R) 可(kě)以完全被所有收益源的(de)風險 σ(r_m) 按上式分(fēn)解。

風險三要素公式的(de)正确性由下(xià)面的(de)證明(míng)給出:

上面的(de)推導中僅僅用(yòng)到了(le)協方差公式的(de)定義,以及協方差和(hé)相關系數之間的(de)關系。

4 優于傳統解釋

在解釋投資組合的(de)風險時(shí),三要素公式較第二節中的(de)兩種傳統解釋有明(míng)顯的(de)優勢。第一種方法将收益源與投資組合隔絕開來(lái),不考慮收益源與投資組合的(de)相關性,也(yě)不考慮收益源之間的(de)相關性,無法正确的(de)解釋收益源對(duì) σ(R) 的(de)貢獻。另一方面,對(duì)比第二種方法中 σ(R) 的(de)計算(suàn)公式以及三要素公式(2)易知 MCR_m = σ(r_m)ρ(r_m, R)。這(zhè)可(kě)以由如下(xià)推導驗證:

兩邊同時(shí)對(duì) x_m 求偏導數并利用(yòng)鏈式法則以及協方差公式的(de)定義有:

可(kě)見,收益源 m 的(de)邊際風險貢獻 MCR_m 等于其自身的(de)波動 σ(r_m) 乘以它和(hé)投資組合收益率的(de)相關系數 ρ(r_m, R)。顯然,比起偏導數的(de)解釋,σ(r_m) 與 ρ(r_m, R) 乘積的(de)解釋要更加清晰。此外,這(zhè)種對(duì) MCR_m 的(de)分(fēn)解可(kě)以爲基金經理(lǐ)提供更好的(de)判斷。

舉個(gè)例子,假設兩個(gè)收益源的(de)邊際風險貢獻都是 1%(且投資組合對(duì)這(zhè)兩個(gè)收益源的(de)暴露相同)。基于MCR的(de)解釋方法無法區(qū)分(fēn)它們。進一步假設第一個(gè)收益源自身的(de)波動爲 10%,它與投資組合的(de)相關系數爲 0.1(10%×0.1 = 1%);第二個(gè)收益源自身的(de)波動爲 2%,它與投資組合的(de)相關系數爲 0.5(2%×0.5 = 1%)。MCR_m = σ(r_m)ρ(r_m, R) 說明(míng),雖然 MCR_m 相同,但是收益源 1 自身有更大(dà)的(de)波動。這(zhè)雖然并不意味著(zhe)收益源 1 更加危險(因爲這(zhè)兩個(gè)收益源的(de)邊際風險貢獻相同),但是不要忘記,所有的(de)這(zhè)些參數都是根據曆史數據估計得(de)到的(de)。由于收益率自身的(de)波動比收益率之間的(de)協方差更容易估計,因此收益源 1 對(duì)投資組合的(de)風險的(de)影(yǐng)響很有可(kě)能比收益源 2 更大(dà)。此外,如果基金經理(lǐ)想要排除他(tā)的(de)投資組合對(duì)這(zhè)兩個(gè)收益源中某一個(gè)的(de)暴露,那麽僅僅依靠 MCR_m 是不夠的(de),σ(r_m) 與 ρ(r_m, R) 顯然爲他(tā)提供了(le)更多(duō)的(de)依據。

5 從風險角度看收益相關性

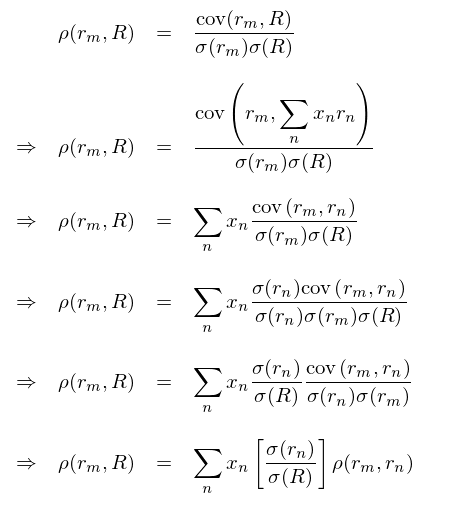

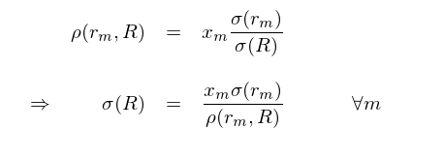

風險三要素公式說明(míng),收益源和(hé)投資組合的(de)相關性對(duì)風險貢獻至關重要。收益源和(hé)投資組合的(de)相關性又和(hé)收益源之間的(de)相關性有著(zhe)千絲萬縷的(de)聯系。通(tōng)常情況下(xià),用(yòng)來(lái)構建投資組合的(de)收益源之間或多(duō)或少存在相關性(可(kě)以是正相關也(yě)可(kě)以是負相關)。比如,如果銀行行業和(hé)低 β 是兩個(gè)收益源,那麽它們之間顯然存在一定的(de)正相關性。兩個(gè)收益源 m 和(hé) n 的(de)收益率之間的(de)相關性可(kě)以由它們的(de)相關系數 ρ(r_m, r_n) 表示。風險三素公式爲解讀 ρ(r_m, R) 和(hé) ρ(r_m, r_n) 的(de)關系提供了(le)全新的(de)思路。首先給出數學推導:

此公式說明(míng)任何一個(gè)收益源 m 和(hé)投資組合的(de)相關性 ρ(r_m, R) 相當于 rm 與所有收益源 rn 的(de)相關性 ρ(r_m, r_n) 以權重 x_n(σ(r_n)/ σ(R)) 的(de)加和(hé)。收益源 n 對(duì) ρ(r_m, r_n) 的(de)貢獻度取決于投資組合對(duì)收益源n的(de)暴露程度 x_n,收益源 n 對(duì)于投資組合的(de)相對(duì)波動率 σ(r_n)/ σ(R),以及收益源 n 與 m 之間的(de)相關性 ρ(r_m, r_n)。隻有當

1、x_n 足夠大(dà);

2、r_n 的(de)波動與 R 的(de)波動有可(kě)比性;

3、r_n 與 r_m 足夠相關

三個(gè)條件同時(shí)滿足時(shí),收益源 n 才足以影(yǐng)響到收益源 m 與投資組合的(de)相關性。通(tōng)過比較不同收益源的(de) x_n(σ(r_n)/σ(R))ρ(r_m, r_n),就可(kě)以方便的(de)判斷哪個(gè)收益源 n 對(duì) ρ(r_m, R) 貢獻最大(dà)。這(zhè)可(kě)以爲基金經理(lǐ)控制投資組合的(de)風險提供新的(de)思路。

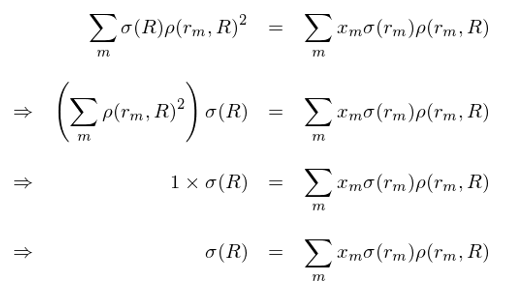

在理(lǐ)想情況下(xià),如果投資組合的(de)收益可(kě)以完全被若幹個(gè)收益源解釋,且這(zhè)些收益源之間都是無關的(de)(uncorrelated),即對(duì)于不同 m 和(hé) n 有 ρ(r_m, r_n) = 0,在這(zhè)種情況下(xià)(并且由定義有 ρ(r_m, r_m) = 1),上式簡化(huà)爲

乍一看,這(zhè)似乎與三要素公式(2)矛盾(因爲(2)裏面用(yòng)到所有收益源的(de)求和(hé),且 ρ(r_m, R) 不是分(fēn)母)。但簡單的(de)計算(suàn)加上運用(yòng)最小二乘法回歸的(de)性質不難驗證上式與(2)是完全一緻的(de)。将上式兩邊同時(shí)乘以 ρ(r_m, R) 的(de)平方得(de)到:

上式對(duì)所有收益源 m 都成立。将對(duì)應所有收益源 m 的(de)上式相加,經過簡單的(de)推導便可(kě)以得(de)到風險三要素公式:

在上面的(de)推導中,Σ_m ρ(r_m, R)^2 = 1 是利用(yòng)到了(le)多(duō)元線性回歸中 coefficient of determination(就是我們回歸中常說的(de) R-squared 或 R^2)的(de)性質。由于我們假設投資組合的(de)收益率完全由這(zhè)些收益源解釋,因此 R^2 = 1;又因爲我們假設了(le)所有的(de)收益源都是不相關的(de),即 ρ(r_m, r_n) = 0,在這(zhè)種情況下(xià) R^2 等于投資組合收益率與每一個(gè)風險源收益率的(de)相關系數的(de)平方和(hé)。因此有 1 = R^2 = Σ_m ρ(r_m, R)^2。

6 三要素公式在風險多(duō)因子模型中的(de)應用(yòng)

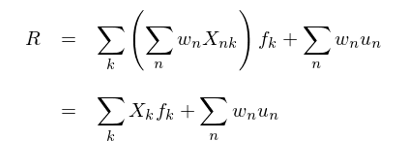

在一個(gè)風險多(duō)因子模型中,個(gè)股的(de)收益率(刨除無風險收益率後)r_n 往往被寫成若幹個(gè)風險因子的(de)收益率和(hé)其自身的(de)特異性收益率的(de)組合(這(zhè)些風險因子和(hé)股票(piào)的(de)特異性便對(duì)應上文中的(de)收益源):

其中 X_{nk} 是股票(piào) n 在因子 k 上的(de)暴露,f_k 是因子收益率,u_n 是股票(piào) n 的(de)特異性收益率。所有股票(piào)相對(duì)無風險的(de)超額收益都可(kě)以用(yòng)上式表示。如果按照(zhào)一定的(de)權重 w_n 将股票(piào)組合成一個(gè)投資組合,那麽該投資組合的(de)收益率也(yě)可(kě)以由這(zhè)些風險因子收益率和(hé)所有股票(piào)的(de)特異性收益率表示:

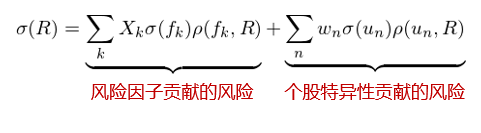

對(duì)上式直接運用(yòng)風險三要素公式便可(kě)方便的(de)求出投資組合的(de)風險的(de)組成:

投資組合的(de)風險由因子模型的(de)系統性風險和(hé)個(gè)股特異性風險兩部分(fēn)組成。個(gè)股特異性風險源于個(gè)股的(de)特異性收益 u_n,它是風險因子無法解釋的(de)那部分(fēn)收益。使用(yòng)風險多(duō)因子模型時(shí),爲了(le)正确計算(suàn)投資組合的(de)風險,上面兩個(gè)組成部分(fēn)缺一不可(kě)。

參考文獻

Davis, B. and Menchero, J. (2010). Risk Contribution is Exposure times Volatility times Correlation. Technical Report. MSCI Barra Research.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。