繞不開的(de)隔夜收益率

發布時(shí)間:2017-10-10 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:我國 A 股市場(chǎng)的(de)隔夜負收益率是 T + 1 交易制度的(de)必然産物(wù)。理(lǐ)解隔夜收益率有助于掌握市場(chǎng)的(de)運行機制。

1 A 股市場(chǎng)中的(de)隔夜低開

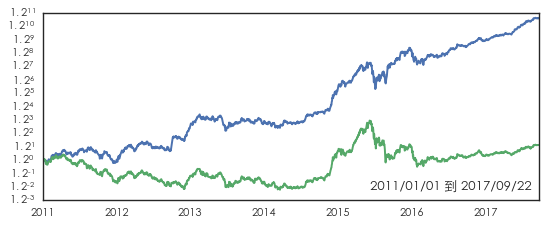

來(lái)看下(xià)面兩個(gè)淨值曲線。綠色是滬深 300 指數。對(duì)應的(de)藍線是剔除隔夜收益率之後的(de)滬深 300 指數,即僅僅考慮每個(gè)交易日 9:30 開盤到當日 15:00 收盤之間漲跌幅時(shí)的(de)假想指數。藍線的(de)淨值遠(yuǎn)超指數本身說明(míng),隔夜貢獻了(le)穩定的(de)負收益。

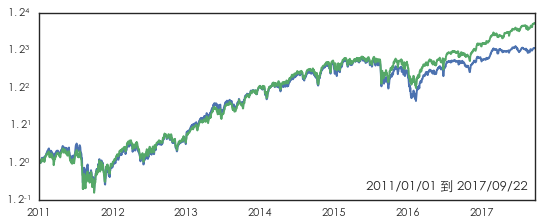

作爲比較,來(lái)看看同期的(de)美(měi)股。以标普 500 指數爲例,它剔除了(le)隔夜收益率之後,其淨值走勢和(hé)指數本身相差不大(dà)(下(xià)圖)。

看起來(lái),隔夜負收益率是 A 股的(de)特性。在下(xià)文,我們将說明(míng)隔夜負收益率背後的(de)必然原因。也(yě)許看到這(zhè)裏,腦(nǎo)子快(kuài)的(de)小夥伴已經開始遐想“在隔夜吞噬掉的(de)收益率面前,股災看起來(lái)如浮雲一般。如果能夠避開隔夜負收益率,賺錢要容易的(de)多(duō)。”

先别急著(zhe)激動。首先,由于無法做(zuò)日内交易,因此想要開盤買收盤賣而避開隔夜是不現實的(de)(先别著(zhe)急提股指期貨,那是另一個(gè) story,後面會說到——股指期貨根本沒有指數本身這(zhè)麽顯著的(de)隔夜負收益!這(zhè)也(yě)是有原因的(de))。此外,即便我們假設可(kě)以避開隔夜,僅在交易日内交易指數本身。實證顯示,在考慮合理(lǐ)的(de)交易成本之後,這(zhè)種操作想要跑赢指數本身、賺到超額收益也(yě)如天方夜譚一般。

今天我們就來(lái)聊一聊大(dà) A 股中的(de)隔夜負收益。文章(zhāng)的(de)邏輯導圖如下(xià):

1. 首先從統計的(de)角度證明(míng)隔夜負收益率是顯著的(de)。

2. 構建假想策略指出,即便能夠進行日内交易,在考慮合理(lǐ)的(de)交易成本後,避開隔夜也(yě)很難超過指數本身。

3. 解釋 A 股中隔夜負收益的(de)成因:我國股市實行的(de) T + 1 交易模式是隔夜負收益的(de)直接原因。

在本文的(de)實證中,考慮四種有代表性的(de)指數:上證 50,滬深 300,中證 500 和(hé)創業闆。

2 隔夜收益率的(de)統計特性

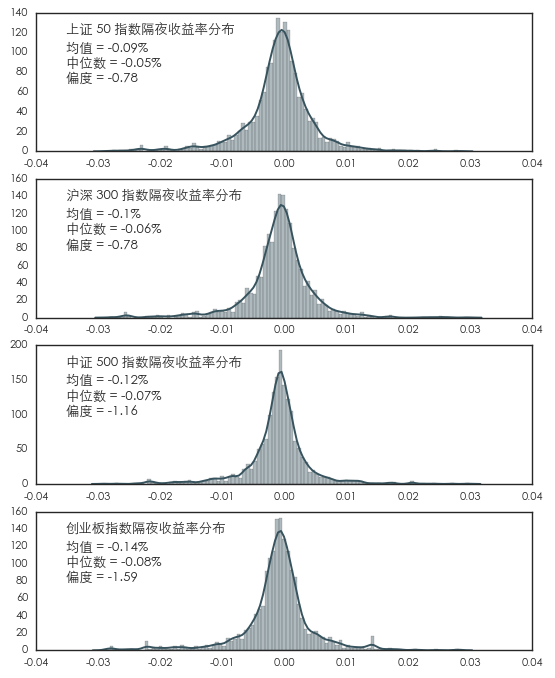

考慮到标的(de)指數中有創業闆指數,而它的(de)基日爲 2010 年 5 月(yuè) 30 日。考慮最初半年左右爲不成熟的(de)過渡期,我們選擇從 2011 年 1 月(yuè) 1 日開始作爲時(shí)間窗(chuāng)口的(de)起點,以 2017 年 9 月(yuè) 22 日爲時(shí)間窗(chuāng)口的(de)終點。在這(zhè)個(gè)區(qū)間内研究四大(dà)指數隔夜收益率的(de)統計特性。首先來(lái)看看它們的(de)分(fēn)布。

以上四張圖的(de)結果十分(fēn)類似,傳遞出以下(xià)兩個(gè)信息:

1. 四大(dà)指數隔夜收益率均值和(hé)中位數均爲負。

2. 四大(dà)指數均呈現負偏(偏度爲負,均值小于中位數)。

下(xià)面我們使用(yòng)一些統計手段來(lái)進一步分(fēn)析這(zhè)些指數的(de)隔夜收益率。首先使用(yòng)假設檢驗來(lái)分(fēn)析一下(xià)隔夜收益率的(de)均值。爲此,提出原假設(null hypothesis):隔夜收益率均值爲零。來(lái)看看我們是否能夠拒絕這(zhè)個(gè)假設。令 H 代表這(zhè)個(gè)原假設;D 代表隔夜收益率序列。爲了(le)回答(dá)“是否能夠拒絕原假設”這(zhè)個(gè)問題,我們必須知道後驗條件概率 prob(H|D),即在已有收益率序列 D 的(de)前提下(xià),原假設 H 爲真的(de)條件概率。

爲了(le)得(de)到 prob(H|D),我們首先對(duì)收益率序列 D 進行一般的(de)假設檢驗,得(de)到 t-statistic 和(hé) p-value,然後把它們放入貝葉斯框架中,得(de)到後驗 prob(H|D)。在這(zhè)個(gè)框架中,另外一個(gè)必要的(de)輸入是先驗可(kě)能性比例(prior odd ratio),它定義爲原假設和(hé)備擇假設出現的(de)概率的(de)比值,代表我們在多(duō)大(dà)程度上願意相信待檢驗的(de)異象。

假設“隔夜收益率爲負”這(zhè)個(gè)說法的(de)先驗可(kě)能性爲 20%,這(zhè)意味著(zhe)我們認爲原假設成立的(de)先驗概率是 80%,而備擇假設成立的(de)先驗概率是 20%。因此,prior odd ratio = 80%/20% = 4。有了(le) t-statistic、p-value 以及 prior odd ratio 之後,就可(kě)以将它們套入貝葉斯框架計算(suàn)出後驗概率 prob(H|D)。這(zhè)四大(dà)指數的(de)假設檢驗結果如下(xià)圖所示。

我們以上證 50 的(de)檢驗結果做(zuò)解釋。如果後驗概率 prob(H|D) 足夠小,比如小于 0.05 或者 0.01,那麽我們便可(kě)以在很高(gāo)的(de)置信水(shuǐ)平拒絕原假設。結果顯示,prob(H|D) 的(de)取值非常小,說明(míng)在得(de)到的(de)隔夜收益率序列下(xià),原假設爲真的(de)條件概率非常低,因此我們可(kě)以拒絕原假設,即隔夜收益率的(de)均值不爲零。對(duì)于其他(tā)三個(gè)指數可(kě)以得(de)到相同的(de)結論。

下(xià)面來(lái)看看隔夜收益率均值的(de)置信區(qū)間。如果置信區(qū)間包含 0,則說明(míng)隔夜收益率并無異象。爲了(le)計算(suàn)置信區(qū)間,我們考察兩種方法:傳統的(de)基于 Normal Theory 的(de)方法以及 Bootstrap 方法(計算(suàn)時(shí)随機産生 1000 個(gè) Bootstrap 樣本)。這(zhè)些指數隔夜收益率均值的(de) 95% 的(de)置信區(qū)間如下(xià):

在這(zhè)些結果顯示,所有考察的(de)指數的(de)隔夜收益率的(de)置信區(qū)間均不包括 0 且邊界均爲負數。上面的(de)結果表明(míng)隔夜收益率爲負在統計上非常顯著。

3 避開隔夜無法獲得(de)超額收益

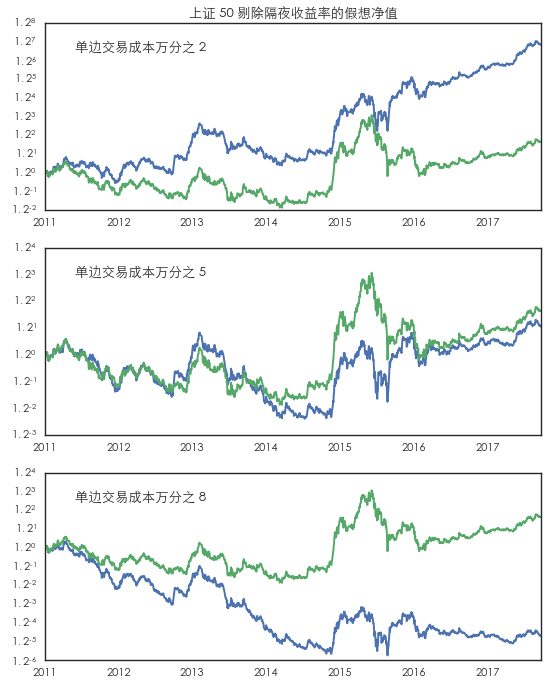

上一節從統計角度證實了(le)隔夜負收益的(de)顯著性。本節考察避開隔夜能否獲得(de)超額收益,即從經濟層面考察這(zhè)個(gè)現象。爲了(le)避開隔夜,需要我們每天開盤時(shí)買入持倉,收盤時(shí)賣出空倉。需要指出的(de)是,對(duì)于 A 股,由于實行了(le) T+1 交易制度,上述操作對(duì)于股指本身是無法實現的(de)(使用(yòng)股指期貨是可(kě)以的(de),但是後文會指出,股指期貨根本沒有這(zhè)麽明(míng)顯的(de)隔夜負收益率)。因此,本實驗的(de)目的(de)更多(duō)的(de)是爲說明(míng),(合理(lǐ)的(de))交易成本往往是将一個(gè)理(lǐ)論上賺錢的(de)策略推向實踐時(shí)的(de)巨大(dà)障礙。具體的(de),該策略如下(xià):

在給定的(de)時(shí)間窗(chuāng)口内,假設每天開盤買入指數,當天收盤賣出指數。由于該策略要在每日開盤和(hé)收盤時(shí)交易,沖擊成本不可(kě)避免。股指的(de) U 形交易量說明(míng)在開盤和(hé)收盤往往波動最大(dà),因此滑點造成的(de)交易成本可(kě)能會非常大(dà)。

考慮如下(xià)三種單邊交易成本:

1. 萬分(fēn)之 2

2. 萬分(fēn)之 5

3. 萬分(fēn)之 8

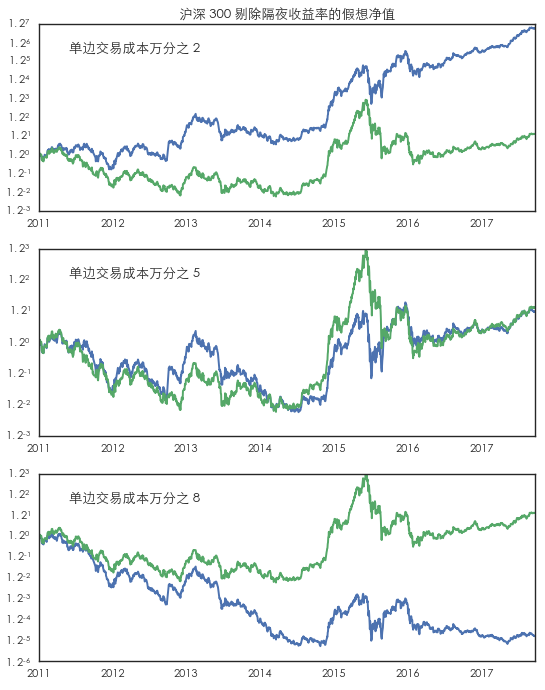

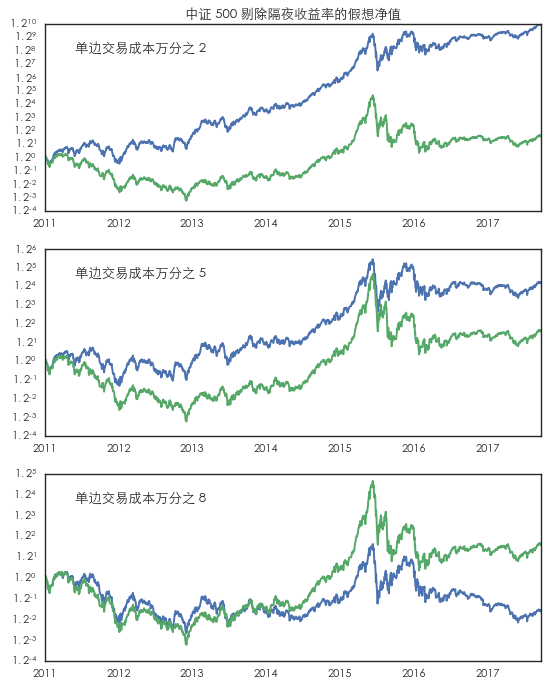

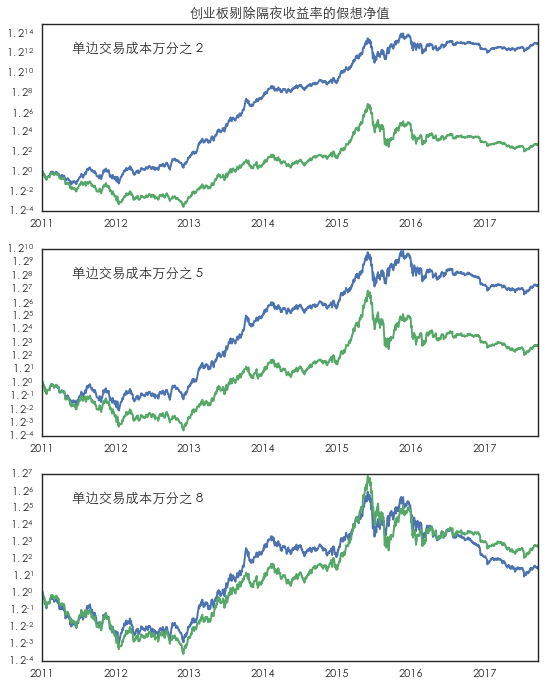

首先來(lái)看看上證 50 指數。下(xià)圖顯示了(le)策略(藍線)在不同交易成本下(xià)和(hé)基準指數(綠線)的(de)淨值比較。在理(lǐ)論上最低的(de)交易成本前提下(xià),避開隔夜負收益确實可(kě)以獲得(de)超額收益。但這(zhè)僅僅是理(lǐ)論上的(de)可(kě)能。一旦考慮了(le)合理(lǐ)的(de)交易成本(特别是高(gāo)波動帶來(lái)的(de)滑點)後,策略便無法站上基準指數。

對(duì)于其他(tā)三個(gè)指數也(yě)可(kě)以得(de)到類似的(de)結論。例外是,對(duì)于中證 500 指數和(hé)創業闆指數,在考慮單邊萬分(fēn)之 5 的(de)成本時(shí),策略較指數本身而言仍然能夠獲得(de)超額收益。這(zhè)無疑令人(rén)欣慰,但是不要忘了(le),在現實中由于 T + 1,我們無法對(duì)指數(通(tōng)過其 ETF)進行日内交易。如果我們不使用(yòng)指數,而使用(yòng)股指期貨,那又是另外一個(gè) story 了(le)。下(xià)面一節馬上來(lái)解釋。

4 隔夜負收益:T + 1 機制下(xià)爲獲得(de)賣出權利付出的(de)成本

我們從以下(xià)兩個(gè)角度討(tǎo)論隔夜負收益率:隔夜新息和(hé)中國股市的(de) T + 1 交易機制。從前面的(de)分(fēn)析看到,對(duì)于股指,隔夜負收益率是長(cháng)期可(kě)持續的(de)。這(zhè)基本否定了(le)隔夜新息這(zhè)個(gè)原因。股指由幾十到幾百隻成分(fēn)股組成。隻有當(大(dà)部分(fēn))成分(fēn)股均表現出負收益時(shí),股指才有持續的(de)隔夜負收益時(shí)。顯然,絕大(dà)多(duō)數個(gè)股持續在隔夜出現負面新息是不切實際的(de)。在個(gè)股層面,利好和(hé)利空的(de)新息随機出現,綜合效果對(duì)指數來(lái)說應該是零和(hé)的(de)影(yǐng)響,因此長(cháng)期來(lái)看個(gè)股的(de)新息不應該在股指層面帶來(lái)持續的(de)正或者負隔夜收益。

因此,我們隻剩下(xià)第二個(gè)解釋:中國股市的(de) T + 1 交易機制。爲了(le)抑制過度投機和(hé)市場(chǎng)操縱,中國股市在上世紀 90 年代初經曆了(le)短暫的(de) T + 0 之後便開始實行 T + 1 交易機制,即當日買入的(de)股票(piào)必須至少等到下(xià)一個(gè)交易日才能賣出。這(zhè)雖然一定程度上降低了(le)流動性和(hé)市場(chǎng)效率,但是從抑制風險的(de)角度,它有效的(de)保護了(le)散戶。

然而,具有中國特色的(de) T + 1 機制正是隔夜負收益率的(de)直接原因。假設隔夜新息對(duì)于隔夜收益率貢獻的(de)期望爲零。進一步假設今天的(de)開盤價和(hé)昨天的(de)收盤價相同,即隔夜收益率爲零。在這(zhè)種情況下(xià),盡管在昨天收盤還(hái)是今天開盤買入的(de)成本相同,但是由于 T + 1 交易機制,昨天收盤買入較今天開盤買入多(duō)了(le)一個(gè)今天可(kě)以賣出的(de)權利(因爲對(duì)于昨天收盤的(de)買入來(lái)說,今天已經是 T + 1 日;而對(duì)于今天開盤的(de)買入,今天是 T + 0)。如果昨天的(de)收盤價和(hé)今天的(de)開盤價相同,那麽我們便毫無風險的(de)得(de)到今天賣出這(zhè)個(gè)權利。我們能平白無故的(de)獲得(de)這(zhè)個(gè)權利嗎?答(dá)案自然是否定的(de)。爲了(le)得(de)到這(zhè)個(gè)權利,必須付出成本,因此昨天的(de)收盤價就必須高(gāo)于今天的(de)開盤價(昨收和(hé)今開的(de)價差就是我們獲得(de)今天能夠賣出這(zhè)個(gè)權利所付出的(de)成本),這(zhè)就造成了(le)隔夜的(de)負收益率(因爲今開的(de)期望小于昨收)。

上面的(de)論述總結如下(xià):

在隔夜新息的(de)收益率期望爲零的(de)假設下(xià),隔了(le)一夜,但是在交易時(shí)間上是連續的(de)。所以,昨收和(hé)今開之間的(de)價差就是爲了(le)獲得(de)今天能夠賣出的(de)權利所付出的(de)成本。由于爲了(le)獲得(de)權利所付出的(de)成本的(de)期望爲正,因此隔夜收益率的(de)期望必然爲負,這(zhè)是由 T + 1 機制決定的(de)。

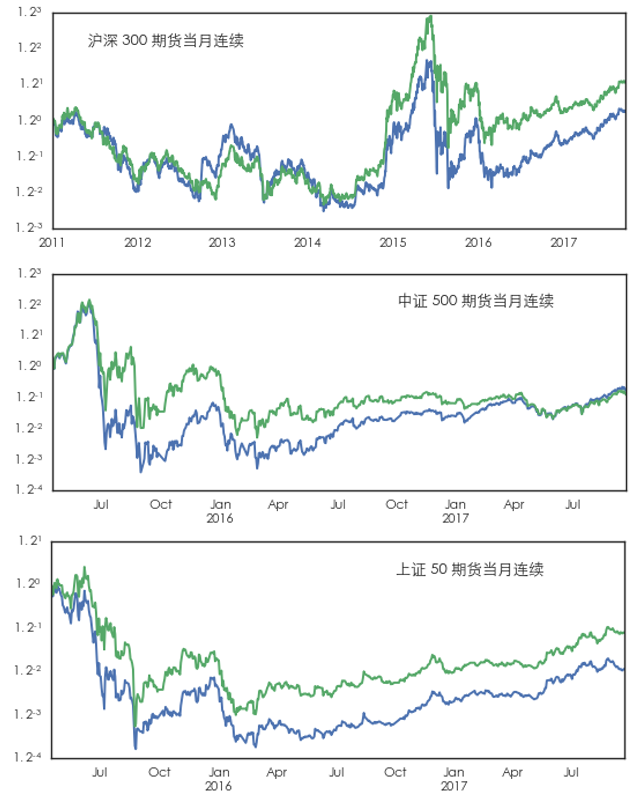

依照(zhào)上面的(de)分(fēn)析,如果排除 T + 1 機制,則不應該存在持續的(de)隔夜負收益率。這(zhè)一點不難從股指期貨上驗證。下(xià)圖展示了(le)上證 50,滬深 300 和(hé)中證 500 三大(dà)股指期貨當月(yuè)連續指數排除了(le)隔夜收益率之後的(de)淨值曲線(藍線)和(hé)股指期貨本身(綠線)的(de)比較。藍線無法戰勝綠線說明(míng)對(duì)于實行 T + 0 的(de)股指期貨來(lái)說,并不存在明(míng)顯的(de)隔夜負收益現象。因此想要通(tōng)過交易股指期貨來(lái)實現上一節中提到的(de)避開隔夜收益率的(de)策略也(yě)是不可(kě)行的(de)。

5 繞不開的(de)隔夜收益率

市場(chǎng)的(de)日收益率的(de)定義爲當日收盤價相對(duì)于前一個(gè)交易日收盤價的(de)漲跌幅。因此,它從本質上就包括了(le)兩部分(fēn):(1)前一日的(de)收盤價到今天開盤價之間的(de)變化(huà),即隔夜收益率;以及(2)今天開盤價到今天收盤價之間的(de)變化(huà),即交易日日内的(de)收益率。可(kě)見,隔夜收益率就是日收益率的(de)一個(gè)必不可(kě)少的(de)組成部分(fēn),任何想要繞過它的(de)努力似乎注定是枉然的(de)。

一個(gè)最明(míng)顯的(de)例子就是港股的(de)恒生指數。下(xià)圖藍色曲線爲剔除了(le)隔夜收益率之後的(de)恒生指數,綠色爲原始的(de)恒生指數。自 2009 年之後藍色大(dà)幅跑輸綠色說明(míng)港股的(de)隔夜收益率顯著爲正。我們知道港股實行的(de)是 T + 0 機制,那麽這(zhè)個(gè)顯著的(de)隔夜正收益從何而來(lái)呢(ne)?

由于港股緊密的(de)追随著(zhe)美(měi)股,而美(měi)股是在亞洲市場(chǎng)的(de)夜裏交易,因此港股的(de)開盤會反映出前一夜美(měi)股的(de)走勢。自 2009 年次貸危機之後,美(měi)股一派欣欣向榮、高(gāo)歌(gē)猛進。這(zhè)恐怕是港股隔夜正收益的(de)原因。如果刻意回避隔夜收益率,那麽便錯失了(le)恒生指數的(de)絕大(dà)部分(fēn)收益。

縱觀 A 股的(de)隔夜負收益率、港股的(de)隔夜正收益率、以及美(měi)股的(de)隔夜零收益率,無論對(duì)于哪個(gè)市場(chǎng),隔夜收益率都從一定程度上反映了(le)市場(chǎng)運行的(de)機制。理(lǐ)解它有助于我們更好的(de)讀懂(dǒng)所處的(de)市場(chǎng)、構建投資策略。隔夜收益率是日收益率中必不可(kě)少的(de)組成部分(fēn)。誠然,我們可(kě)以把它當作一個(gè)個(gè)體來(lái)學習(xí)(比如很多(duō)學者研究隔夜和(hé)交易日内這(zhè)兩部分(fēn)收益率之間的(de)負相關性而提出了(le)反轉策略),但更應該宏觀的(de)從整體來(lái)解讀它。隻有理(lǐ)解了(le)形成它背後的(de)真正原因,才有可(kě)能正确的(de)利用(yòng)它。盲目的(de)将源自市場(chǎng) X 的(de)隔夜收益率策略生搬硬套到市場(chǎng) Y 中注定是徒勞無功的(de)。

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。