一名 Quant 的(de)自白

發布時(shí)間:2020-01-06 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:量化(huà)投資是什(shén)麽?如何做(zuò)一名合格的(de) Quant?成爲 Quant 的(de)意義又是什(shén)麽?

0 引言

時(shí)間悄然走進 2020 年。作爲今年的(de)第一篇文章(zhāng),我想借此機會整理(lǐ)下(xià)過去幾年做(zuò)量化(huà)投資的(de)體會。收拾心情,重新上路。具體而言,本文會就以下(xià)三個(gè)問題來(lái)唠一唠心裏話(huà)。首先在第一節會談一談什(shén)麽是量化(huà)投資。需特别說明(míng)的(de)是,這(zhè)個(gè)問題的(de)回答(dá)來(lái)自我的(de)合夥人(rén)高(gāo)老闆。他(tā)的(de)短短三段話(huà)寫出了(le)我的(de)心聲,所以就直接拿來(lái)引用(yòng)了(le)。第二節聊一聊做(zuò)一名合格的(de) quant 需要具備哪些必要條件。聰明(míng)、懷疑一切的(de)态度、知行合一的(de)執行力,以及近乎冷(lěng)漠的(de)理(lǐ)智是我給出的(de)答(dá)案。本文的(de)第三節討(tǎo)論了(le)作爲一名 quant 的(de)意義何在,它是我内心的(de)自白。上面這(zhè)些都是見仁見智的(de)問題,也(yě)沒有什(shén)麽标準答(dá)案,每名 quant 心中都有自己的(de)解讀。以下(xià)的(de)内容僅代表我認可(kě)的(de)觀點,于我而言是一些反思。如果各位小夥伴也(yě)因它獲得(de)一些啓發,那便是一種緣分(fēn)。

1 什(shén)麽是量化(huà)投資

量化(huà)投資絕不應當與主觀投資對(duì)立起來(lái)。任何一門科學研究深入到一定程度時(shí),其中不可(kě)避免的(de)會出現一些定量的(de)、數學化(huà)的(de)描述。無論量化(huà)還(hái)是主觀,都是從投資實踐出發,試圖發現客觀世界事物(wù)的(de)規律,而量化(huà)投資隻是更注重體系的(de)完備性與邏輯的(de)嚴謹性。如果将量化(huà)投資狹隘的(de)理(lǐ)解爲一些神秘的(de)魔法,醉心于模型的(de)調教,見到數學公式就到處比劃試試,那完全是舍本逐末。量化(huà)永遠(yuǎn)是手段,而非目的(de)。

量化(huà)也(yě)不等同于程序化(huà)。計算(suàn)機隻是工具,一個(gè)投資體系水(shuǐ)平高(gāo)低與計算(suàn)機在其中應用(yòng)多(duō)寡并無直接關系。當然相較于人(rén)力,計算(suàn)機在存儲與運算(suàn)上的(de)優勢毋庸置疑,其作爲現代工業化(huà)大(dà)生産最重要的(de)生産工具之一,必須得(de)到充分(fēn)重視。一個(gè)理(lǐ)念更量化(huà)、設計更工程化(huà)的(de)投資體系,相對(duì)來(lái)說更容易充分(fēn)發揮利用(yòng)計算(suàn)機的(de)優勢,減少日漸昂貴的(de)人(rén)力成本,從而在起跑線上占據一定先發優勢。歸根到底,量化(huà)是投資業發展的(de)必然方向。量化(huà)不是信仰,而是求真務實的(de)态度、觀點和(hé)方法論。“從實踐中來(lái),到實踐中去”,這(zhè)才是亘古不易的(de)智慧結晶。

2 做(zuò)一名合格的(de) Quant

前不久,WorldQuant 出版了(le) Finding Alphas 的(de)第二版(Tulchinsky Eds. 2019)。這(zhè)本書(shū)繼承了(le)第一版的(de)優良傳統,對(duì)于每個(gè) topic,都是寫到引人(rén)入勝之處便戛然而止,讓你欲罷不能。不過,有一個(gè)話(huà)題是個(gè)例外,它被掰開了(le)揉碎了(le)說的(de)特别清楚,這(zhè)就是該書(shū)的(de)第 32 章(zhāng):The Seven Habits of Highly Successful Quants。在過去十多(duō)年,WorldQuant 培養了(le)成百上千名 quants,從其中優秀的(de)員(yuán)工身上總結出了(le) 7 大(dà)特質,并在這(zhè)一章(zhāng)聲情并茂以雞湯的(de)形式全盤托出(可(kě)見資本家老闆“大(dà)大(dà)滴壞”,開個(gè)玩笑(xiào))。這(zhè) 7 大(dà)特質是:

1. Work hard without even realizing it.

2. Set ambitious long-term targets but attainable weekly goals.

3. Prioritize based on risk and reward.

4. Stay curious.

5. Perform value-added work, and automate, automate, automate.

6. Make sensible changes, and beware of overfitting.

7. Form synergistic teams.

書(shū)中對(duì)上面每一條都進行了(le)更細緻的(de)說明(míng),讀來(lái)很有啓發。而我自己對(duì)這(zhè)個(gè)問題也(yě)時(shí)有思考。在我看來(lái),一個(gè)合格的(de) quant 應該具備四個(gè)特征:聰明(míng)、懷疑一切的(de)态度、知行合一的(de)執行力,以及近乎冷(lěng)漠的(de)理(lǐ)智。

2.1 聰明(míng)

在我過去近二十年讀書(shū)和(hé)工作的(de)過程中,遇到了(le)不少非常聰明(míng)的(de)人(rén)。我也(yě)從來(lái)不掩飾對(duì)聰明(míng)人(rén)的(de)羨慕之情。在量化(huà)投資領域,知識的(de)發展可(kě)謂日新月(yuè)異,促使人(rén)不斷的(de)學習(xí)才能不被淘汰。而聰明(míng)的(de)人(rén)最大(dà)的(de)長(cháng)處在于他(tā)們非常善于舉一反三、活學活用(yòng),真正做(zuò)到融會貫通(tōng)。最近我在讀 Gary Smith 的(de) AI Delusion(順便說一句,這(zhè)本書(shū)也(yě)出了(le)中文版)。它裏面提到人(rén)腦(nǎo)和(hé)機器最大(dà)的(de)區(qū)别在于人(rén)可(kě)以從特定情況推導出一般原則,并能在其他(tā)情況下(xià)應用(yòng)這(zhè)些原則。聰明(míng)的(de)人(rén)無疑更擅長(cháng)這(zhè)點,而這(zhè)點對(duì)在量化(huà)投資中非常重要。

2.2 懷疑一切的(de)态度

有些時(shí)候,quant 的(de)工作很接近做(zuò)科研。以發掘 alpha signal 爲例,quant 需要提出假設、清洗數據、統計檢驗、得(de)出結論。而在做(zuò)研究中,最重要的(de)正是懷疑一切的(de)态度。在如今這(zhè)個(gè)信息爆炸的(de)時(shí)代,各種資料、各種 ideas 滿天飛(fēi),但是很多(duō)内容往往禁不起推敲。[量化(huà)投資與機器學習(xí)] 公衆号就曾經發文總結了(le)一些錯誤的(de)論文(鏈接),這(zhè)應當引起人(rén)們的(de)重視。因此,遇到新方法、新模型、新因子時(shí),不妨多(duō)問幾個(gè)“爲什(shén)麽”:

這(zhè)篇文章(zhāng)在講什(shén)麽?

這(zhè)個(gè)因子背後的(de)邏輯是什(shén)麽?

這(zhè)個(gè)模型是否适合它要解決的(de)問題?

這(zhè)個(gè)研究的(de)數據處理(lǐ)是否有明(míng)顯的(de) data snooping?

……

量化(huà)投資的(de)研究中沒有捷徑。很多(duō)時(shí)候需要我們追根溯源、搞懂(dǒng)技術演進的(de)來(lái)龍去脈,得(de)到一個(gè)大(dà)局觀,弄清楚不同方法論之間的(de)關聯。唯有此,才能更好的(de)運用(yòng)它們。而在這(zhè)個(gè)過程中,懷疑精神是必不可(kě)少的(de)。熟悉我的(de)朋友都知道我十分(fēn)喜歡 quantstart.com。下(xià)面就借用(yòng) quantstart.com 上的(de)一句話(huà)和(hé)各位共勉:

True quantitative trading research is careful, measured and takes significant time to get right. There is no quick fix or "get rich scheme" in quant trading.

2.3 知行合一的(de)執行力

主動管理(lǐ)的(de)基準法則告訴我們,一個(gè)策略的(de) IR 由以下(xià)兩個(gè)因素決定:

其中 IC 代表了(le)基金經理(lǐ)的(de)能力;根号 N 則代表了(le)基金經理(lǐ)運用(yòng)其能力的(de)頻(pín)率。這(zhè)個(gè)法則說明(míng),能力越高(gāo)、且使用(yòng)的(de)越頻(pín)繁,策略的(de)風險收益水(shuǐ)平就越高(gāo)。如今,上面這(zhè)個(gè)式子又被進行了(le)擴展,加入了(le)一項 TC:

其中 TC 代表轉化(huà)效率。它的(de)原始解讀是被用(yòng)在投資組合優化(huà)中。由于優化(huà)中需要滿足各種約束條件(換手率、交易費、倉位、風險暴露等),導緻約束下(xià)的(de)最優 IR 和(hé)無約束時(shí)的(de)最優 IR 之間存在一個(gè)折扣。TC 就代表這(zhè)個(gè)折扣。TC 越高(gāo),說明(míng)因約束條件造成的(de) IR 的(de)損失越少。借助上述公式,我們也(yě)不妨從另外一個(gè)角度來(lái)理(lǐ)解 TC,這(zhè)就是“知行合一的(de)執行力”。一個(gè)模型、一個(gè)因子、一個(gè)策略,無論它 on paper 或者在回測中多(duō)麽誘人(rén),如果不能被落地都是竹籃打水(shuǐ)一場(chǎng)空。這(zhè)個(gè)由理(lǐ)論指導實踐、并在實踐中完美(měi)實現理(lǐ)論的(de)能力正是 TC。對(duì)于一名 quant 來(lái)說,樣本内的(de)分(fēn)析、避免過拟合固然重要,但如何真正落地,做(zuò)到産學研一體化(huà)才是更關鍵的(de)。

2.4 近乎冷(lěng)漠的(de)理(lǐ)智

公允的(de)說,在二級市場(chǎng)搬磚時(shí)刻都要面臨不小的(de)壓力。市場(chǎng)的(de)風險、策略的(de)回調、投資人(rén)的(de)質問,這(zhè)些東西都是 quant 必須面對(duì)的(de)家常便飯。正視并處理(lǐ)好這(zhè)些壓力,不讓它們影(yǐng)響正常的(de)研究工作要求 quant 時(shí)刻保持冷(lěng)靜。我有時(shí)會和(hé)朋友打趣說“其實 quant 特别需要定期進行心靈 massage”。我寫過不少行爲金融學方面的(de)文章(zhāng),介紹了(le)很多(duō)認知偏差(鏈接在此)。任何人(rén)都會或多(duō)或少的(de)受這(zhè)些偏差影(yǐng)響。比如 Cliff Asness 就說他(tā)自己也(yě)會犯這(zhè)些錯誤,但不會讓個(gè)人(rén)的(de)感受影(yǐng)響策略的(de)實施。一個(gè)異常理(lǐ)智的(de)大(dà)腦(nǎo)可(kě)以讓我們在策略回調的(de)時(shí)候更理(lǐ)性的(de)分(fēn)析和(hé)堅持,也(yě)可(kě)以讓我們屏蔽這(zhè)些偏差,避免這(zhè)些壞情緒去幹預策略,做(zuò)到一緻性。

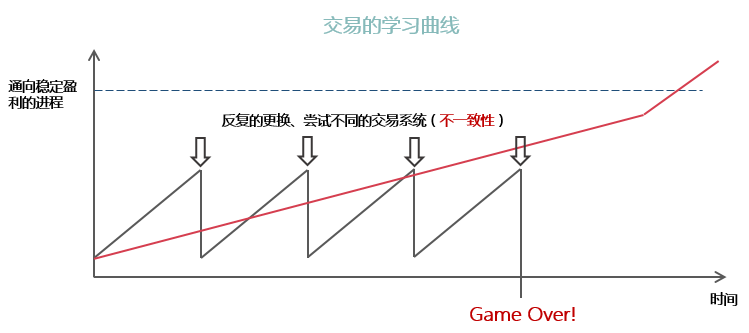

什(shén)麽是一緻性?也(yě)許你會說“穩定的(de)盈利,日複一日、年複一年;淨值沒有太大(dà)和(hé)太長(cháng)的(de)回撤”。誠然,這(zhè)是 quant 的(de)(終極)目标。但是,一緻性産生的(de)好結果止于此,而一緻性非始于此。下(xià)圖展示了(le)一般交易者(黑(hēi)色)和(hé)一個(gè)優秀 quant(紅色)的(de)學習(xí)曲線。一般交易者往往無法做(zuò)到一緻性、容易受到個(gè)人(rén)情感影(yǐng)響,将個(gè)人(rén)行爲的(de)不确定性錯誤地強加于量化(huà)系統的(de)表現之上,從而誤認爲系統本身出了(le)問題。這(zhè)導緻交易者無法持之以恒、三天兩頭更換系統、最終無奈退出市場(chǎng)。而一個(gè)優秀的(de) quant 則會專注于一緻性,這(zhè)會讓他(tā)在通(tōng)往盈利的(de)進程中越走越遠(yuǎn),最終到達勝利的(de)彼岸。

3 我的(de)自白

在剛剛過去的(de) 2019 年,量化(huà)投資界令我感觸最深的(de)一點 —— 不是某類策略的(de)風起雲湧、笑(xiào)傲江湖 —— 是對(duì)人(rén)才的(de)追逐。如今,一般量化(huà)類私募的(de)起步價就是 985 和(hé) 211 的(de)畢業生;頭部私募則是非清、北(běi)以及海外名校(真 · 名校)碩士以上學曆不考慮;而頂級私募已經在滿世界搜刮最頂尖人(rén)才了(le)。我絲毫不懷疑這(zhè)些最強大(dà)腦(nǎo)會在量化(huà)投資領域幹出一番作爲,但我更願意思考:如果他(tā)們從事了(le)别的(de)職業,是否會爲社會創造更大(dà)的(de)價值?我的(de)親朋好友也(yě)經常對(duì)我靈魂拷問。“你整天幹這(zhè)事兒(ér)創造價值嗎?”“你幹點别的(de)不行嗎?”“國家辛辛苦苦培養你,你就幹點這(zhè)個(gè)?”

紮心啊!

這(zhè)無時(shí)無刻不讓我扪心自問:作爲一個(gè) quant 的(de)意義何在?放眼世界,凡那些知名的(de)對(duì)沖基金,它們讓我們銘記、令我們欽佩的(de)似乎并不(僅僅)是超凡的(de)業績,而是它們對(duì)金融業和(hé)科學的(de)推動。就拿量化(huà)投資界第一人(rén)、文藝複興的(de)西蒙斯爲例,他(tā)首先是個(gè)數學家,他(tā)在數學上的(de)造詣和(hé)成就有目共睹。而如今,他(tā)投入了(le)大(dà)量的(de)資金來(lái)推動基礎科學的(de)發展。再說 AQR,這(zhè)個(gè)金融圈的(de)學術天團持續高(gāo)水(shuǐ)平輸出和(hé)分(fēn)享研究成果,它們發表在金融學頂刊上的(de)學術論文甚至超過一般高(gāo)校的(de)金融系。又或者橋水(shuǐ),因橋水(shuǐ)的(de)全天候策略而發揚光(guāng)大(dà)的(de)風險平價時(shí)至今日仍然是非常重要的(de)資産配置方法之一。這(zhè)樣的(de)例子還(hái)包括 Aspect、Robeco、Two Sigma、Winton,WorldQuant,數不勝數……

這(zhè)些前輩大(dà)佬給我的(de)啓發是,一個(gè) quant 的(de)意義可(kě)以體現在幫助人(rén)們更好的(de)理(lǐ)解金融市場(chǎng)、讓金融市場(chǎng)變得(de)更加有效從而造福更多(duō)的(de)人(rén)。這(zhè)個(gè)目标雖然聽(tīng)起來(lái)還(hái)是很缥缈,但這(zhè)不妨礙我們日拱一卒、爲之而努力。這(zhè)也(yě)是我堅持寫作的(de)動力之一。根據 2018 年底的(de)數據,A 股市場(chǎng)的(de)總市值已經超過 6.3 萬億美(měi)元,僅次于美(měi)國、高(gāo)居世界第二,成爲全世界都無法忽視的(de)資本市場(chǎng)。然而,無論是 A 股市場(chǎng)的(de)有效性,還(hái)是我們從量化(huà)角度對(duì)它的(de)理(lǐ)解,似乎還(hái)停留在挑個(gè)指标、分(fēn)組排序、算(suàn) IC 的(de)層面上。當學術界已經把美(měi)股研究的(de)底兒(ér)朝天的(de)時(shí)候,對(duì) A 股市場(chǎng)的(de)研究卻仍然處于起步階段。可(kě)喜的(de)是,已經有越來(lái)越多(duō)的(de)頂級華人(rén)學者著(zhe)眼于此。而作爲一名紮根于 A 股市場(chǎng)的(de) quant,我認爲在這(zhè)方面也(yě)有義不容辭的(de)責任。最近,我和(hé)小夥伴寫了(le)一篇關于 A 股資産定價的(de)文章(zhāng)、并在一個(gè)國際會議(yì)上作了(le)報告。幾個(gè)人(rén)的(de)力量雖然渺小,但我們相信這(zhè)是在做(zuò)正确的(de)事情,并願意爲之堅持。

本文的(de)第一節提出了(le)這(zhè)樣的(de)觀點:量化(huà)投資不等同于算(suàn)法交易、也(yě)并非站在主觀投資的(de)對(duì)立面;量化(huà)投資已經發展成爲基于現代科學方法的(de)理(lǐ)論體系、研究方式以及工程系統的(de)總和(hé)。人(rén)們在投資活動中積累了(le)大(dà)量的(de)經驗,這(zhè)些經驗被抽象歸納,形成可(kě)以稱之爲科學的(de)投資學。擅長(cháng)各種精确計量的(de)量化(huà)投資的(de)興起隻不過是一個(gè)學科變得(de)更爲成熟的(de)必由之路。量化(huà)投資的(de)核心是對(duì)投資實踐經驗的(de)抽象與歸納。它的(de)本質是思維的(de)過程,是将經驗抽象提煉轉化(huà)爲知識的(de)過程。投資經驗一旦升華成了(le)知識,就意味著(zhe)其可(kě)檢驗、可(kě)重複,如日升月(yuè)恒,運轉不息。在這(zhè)個(gè)“經驗升級到知識”的(de)進程中,離不開你、我每一名 quant 的(de)努力。

今年是 2020 年。很多(duō)人(rén)都喜歡 2020 這(zhè)個(gè)數字,它無論是寫起來(lái)還(hái)是讀起來(lái)都令人(rén)愉悅。而且對(duì)于絕大(dà)多(duō)數人(rén)來(lái)說,它大(dà)概是我們能夠經曆的(de)唯一的(de)前後兩個(gè)數字重複的(de)年份。談到 2020,我腦(nǎo)海中浮現的(de)是 AQR 在 2018 年底推出的(de)論文集 20 for Twenty,它記錄了(le) AQR 在過去兩個(gè) decades 發表的(de) 20 篇高(gāo)水(shuǐ)平論文。從 Buffett’s Alpha 到 Betting Against Beta;從 Time Series Momentum 到 Value and Momentum Everywhere;從 Common Factors in Corporate Bond Returns 到 Craftsmanship Alpha …… 全都革新性的(de)推動金融學的(de)發展,被後人(rén)廣泛學習(xí)和(hé)使用(yòng)。希望不久的(de)将來(lái),中國也(yě)有自己的(de) AQR。

參考文獻

Tulchinsky, I. (Eds) (2019). Finding alphas: A quantitative approach to building trading strategies, 2nd edition. Wiley.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。