Wikipedia of Trend Following (II)

發布時(shí)間:2019-11-07 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文討(tǎo)論趨勢策略的(de)方方面面。

1 引言

近日,《貧窮的(de)本質》這(zhè)本書(shū)突然火了(le)。它的(de)英文原作是 Poor Economics,出版于 2011 年,并于當年就斬獲了(le) Financial Times and Goldman Sachs Business Book of the Year Award。中文版《貧窮的(de)本質》早在 2013 年 4 月(yuè)就由中信出版集團帶到了(le)國内。然而它卻突然在 2019 年 10 月(yuè)的(de)某一天火了(le)。究其原因,是因爲其作者 —— 來(lái)自 MIT 的(de) Abhijit Banerjee 以及 Esther Duflo 教授 —— 連同 Harvard 的(de) Michael Kremer 教授分(fēn)享了(le) 2019 年諾貝爾經濟學獎。從該書(shū)的(de)作者獲獎到該書(shū)在國内迅速走紅毫無疑問是一個(gè) trend following(趨勢追蹤)的(de)鮮活實例,而這(zhè)樣的(de)例子每時(shí)每刻都發生在我們身邊。

在金融市場(chǎng),trend following 更是最具生命力的(de)一種交易策略。之前,公衆号轉載了(le)我的(de)好友刀(dāo)疤連的(de)關于趨勢追蹤的(de)兩萬字雄文(我将其命名爲《Wikipedia of Trend Following》),該文系統闡述了(le)趨勢追蹤策略的(de)是與非。考慮到我自己之前也(yě)寫過多(duō)篇關于趨勢追蹤的(de)文章(zhāng)(很多(duō)文章(zhāng)寫的(de)很早,恐怕隻有最早關注公衆号的(de)朋友才有印象),因此今天也(yě)來(lái)就這(zhè)個(gè)話(huà)題系統梳理(lǐ)一下(xià);我将本文命名爲 Wikipedia of Trend Following (II)。本文的(de)正文部分(fēn)共包含七小節:

第一節:時(shí)序與截面

第二節:确定計算(suàn)趨勢的(de)時(shí)間尺度

第三節:哪個(gè)趨勢指标更好使?

第四節:移動平均的(de)本質

第五節:對(duì)趨勢追蹤的(de)正确預期

第六節:從風險角度看趨勢策略

第七節:結語

下(xià)面就讓我們開啓趨勢之旅。

1 時(shí)序與截面

Trend Following 策略指的(de)是投資者根據資産的(de)上漲或者下(xià)跌趨勢做(zuò)出相應的(de)多(duō)、空交易。具體來(lái)說,趨勢追蹤又可(kě)以分(fēn)爲時(shí)序動量(time-series momentum)和(hé)截面動量(cross-sectional momentum)兩類。在時(shí)序動量中,投資者做(zuò)多(duō)之前上漲趨勢顯著的(de)資産、做(zuò)空之前下(xià)跌趨勢顯著的(de)資産;而在截面動量中,投資者做(zuò)多(duō)在截面上收益率相對(duì)較高(gāo)的(de)資産、做(zuò)空在截面上收益率相對(duì)較低的(de)資産。在時(shí)序動量中,我們希望資産可(kě)以各自延續其在之前的(de)趨勢。而在截面動量中,相比于每個(gè)資産絕對(duì)走勢,我們更關注的(de)是它們相對(duì)的(de)強弱走勢,希望強者恒強、弱者恒弱,因此截面動量又稱爲 winners-minus-losers 策略。以下(xià)從資産相關性的(de)角度比較一下(xià)時(shí)序和(hé)截面動量的(de)差異。

多(duō)樣化(huà)(diversification)是規避投資風險的(de)重要思想,其體現是将資金分(fēn)配到不同的(de)資産中。對(duì)于時(shí)序動量策略來(lái)說,要想獲得(de)多(duō)樣化(huà)收益(diversification gain),就必須考慮相關性低的(de)資産。Roncalli (2017) 指出,當資産之間的(de)相關性很高(gāo)時(shí),時(shí)序動量策略的(de)表現不會因爲資産個(gè)數的(de)增加而顯著提升。下(xià)圖爲假設資産相關系數爲 80% 的(de)情況下(xià),資産個(gè)數和(hé)時(shí)序動量策略年化(huà)收益率的(de)累積分(fēn)布函數的(de)關系。由于資産之間的(de)相關性很高(gāo),當資産個(gè)數超過 3 時(shí),多(duō)樣化(huà)帶來(lái)的(de)額外收益就幾乎不發生改變了(le)。時(shí)序動量喜歡相關性低的(de)資産。

與時(shí)序動量不同,截面動量策略喜歡相關性高(gāo)的(de)資産。同樣是來(lái)自 Roncalli (2017) 的(de)研究表明(míng),截面動量策略的(de)夏普率随著(zhe)資産相關性的(de)增加而提高(gāo)(下(xià)圖)。關于時(shí)序動量和(hé)截面動量的(de)更多(duō)討(tǎo)論,感興趣的(de)朋友可(kě)參考《動量策略的(de)是與非》。

一般當人(rén)們提到 trend following 的(de)時(shí)候,指的(de)往往是時(shí)序動量策略,即多(duō)、空交易信号根據資産自己上漲或下(xià)跌的(de)趨勢而構建。本文接下(xià)來(lái)的(de)討(tǎo)論也(yě)将圍繞時(shí)序動量展開。

2 确定計算(suàn)趨勢的(de)時(shí)間尺度

想要通(tōng)過 trend following 策略賺錢,最重要的(de)一點是什(shén)麽?很多(duō)文獻告訴我們,趨勢追蹤中的(de)重中之重包括 trend measure(即選擇最優的(de)指标來(lái)計算(suàn)趨勢)以及 position sizing(倉位管理(lǐ))。毫無疑問,這(zhè)兩點對(duì)于趨勢策略至關重要,但在我看來(lái),更重要的(de)要數選擇計算(suàn)趨勢的(de)時(shí)間尺度。舉個(gè)例子,Winton Capital(元盛)在 2013 年的(de)一篇 research note(Winton 2013)中以下(xià)列來(lái)自四大(dà)類的(de) 20 個(gè)資産進行了(le)趨勢策略時(shí)間尺度的(de)研究。

Winton (2013) 依據趨勢追蹤策略換手率的(de)高(gāo)低定義了(le) fast、medium 以及 slow 三個(gè)級别的(de)策略(換手率越高(gāo)意味著(zhe)時(shí)間尺度越短),并交易上述 20 種資産。風險調整後,這(zhè)三個(gè)級别策略的(de)表現如下(xià)圖所示。從中不難看出,fast 級别(換手率高(gāo))自 2004 年開始就基本失效了(le),而 medium 和(hé) slow 級别策略在 2004 年之後依然有效;自 2012 年之後,medium 級别策略較其之前的(de)表現也(yě)有所減弱,而 slow 級别的(de)表現相對(duì)穩健,雖然其絕對(duì)收益不如 fast 和(hé) medium 級别。

再來(lái)看兩個(gè)離我們更近的(de)例子。下(xià)圖中,我用(yòng)同樣的(de)參數分(fēn)别以上證指數和(hé)标普 500 指數爲資産,構建了(le)僅做(zuò)多(duō)的(de)趨勢追蹤策略。結果顯示,适合上證指數的(de)趨勢參數在标普 500 指數上完全不好使。

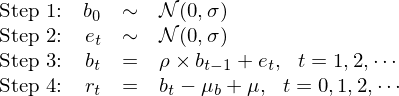

上面的(de)強烈對(duì)比說明(míng):趨勢策略好使的(de)前提是計算(suàn)趨勢的(de)時(shí)間尺度和(hé)資産的(de)收益率特征匹配。前文《什(shén)麽樣的(de)收益率特性适合趨勢追蹤策略》使用(yòng)如下(xià)的(de)數學模型對(duì)上述觀點進行了(le)詳細的(de)論述,這(zhè)裏簡單回顧下(xià)。考慮到資産收益率序列通(tōng)常包含低頻(pín)均值、非常微弱的(de)自相關性以及白噪聲三個(gè)部分(fēn)構成,利用(yòng)如下(xià)步驟人(rén)工合成對(duì)數收益率:

上述過程中,e_t 是白噪聲序列,它滿足均值爲 0,标準差爲 σ 的(de)正态分(fēn)布。r_t 是人(rén)工對(duì)數收益率序列。爲了(le)使它滿足給定的(de)長(cháng)期均值 μ 和(hé)自相關性 ρ,構造過程中使用(yòng)了(le)輔助序列 b_t。首先利用(yòng)叠代構造出滿足自相關性 ρ 的(de)序列 b_t。由于在構造 b_t 時(shí)可(kě)能會引入非零樣本均值 μ_b,因此在利用(yòng) b_t 構造 r_t 時(shí),将 μ_b 去除并把給定的(de)均值 μ 加回來(lái)。這(zhè)樣最終生成的(de)對(duì)數收益率序列 r_t 同時(shí)滿足的(de)低頻(pín)均值 μ 和(hé)自相關性 ρ。利用(yòng)這(zhè)個(gè)數學模型,以 μ、ρ、σ 作爲輸入,《什(shén)麽樣的(de)收益率特性适合趨勢追蹤策略》一文進行了(le)大(dà)量的(de)仿真分(fēn)析,研究了(le)趨勢策略的(de)效果與參數組 μ、ρ、σ 的(de)關系并得(de)到如下(xià)結論:

1. 長(cháng)期均值 μ 主宰自相關性 ρ —— 比起缥缈的(de)自相關性,低頻(pín)分(fēn)量 μ 才是真正的(de)趨勢(想想股市的(de)大(dà)牛市);

2. 收益率均值 μ 和(hé)收益率标準差 σ 的(de)數量級之差影(yǐng)響趨勢效果 —— 這(zhè)意味著(zhe)合理(lǐ)選擇計算(suàn)趨勢的(de)時(shí)間尺度至關重要。

通(tōng)常來(lái)說,對(duì)于日頻(pín)數據,收益率标準差比均值高(gāo)兩個(gè)數量級,在這(zhè)個(gè)級别上趨勢策略難有作爲。如果把時(shí)間拉長(cháng),在更低的(de)頻(pín)率(即更長(cháng)的(de)時(shí)間尺度)上計算(suàn)收益率,可(kě)以有效提高(gāo)均值并降低其标準差,當均值和(hé)标準差相差一個(gè)數量級時(shí),趨勢策略或大(dà)有可(kě)爲。這(zhè)就是爲什(shén)麽同一組趨勢參數在 A 股好使(A 股大(dà)牛市的(de)時(shí)候日收益率均值太高(gāo))卻在美(měi)股上不好使(例如,在過去 3000 個(gè)交易日中,SPX 的(de)日頻(pín)收益率标準差是其均值的(de)近 40 倍,而其月(yuè)頻(pín)收益率的(de)标準差僅是其均值的(de) 7 倍)。

以上就是關于時(shí)間尺度的(de)討(tǎo)論。一旦确定了(le)計算(suàn)趨勢的(de)時(shí)間尺度,下(xià)一步就是選擇合适的(de)指标了(le),比如是使用(yòng)價格均線還(hái)是收益率均值來(lái)衡量趨勢強弱?是使用(yòng)簡單的(de)移動平均還(hái)是對(duì)近期數據權重更高(gāo)的(de)指數平均?這(zhè)都屬于 trend measure 要回答(dá)的(de)問題。而關于構建趨勢策略的(de)另一方面 position sizing,刀(dāo)疤連在之前的(de)文章(zhāng)中有過詳細說明(míng),本文不再贅述。

3 哪個(gè)趨勢指标更好使 ?

關于不同 trend measures 的(de)比較,Levine and Pedersen (2016) 有過精彩的(de)討(tǎo)論,《有沒有哪個(gè)趨勢指标更好使?》一文也(yě)做(zuò)過解讀。結論是 —— 先潑盆冷(lěng)水(shuǐ)吧 —— 并沒有哪種 measure 吊打其他(tā)的(de)。在技術層面,各種捕捉趨勢的(de)方法也(yě)是層出不窮:基于收益率的(de)時(shí)序動量、來(lái)自技術分(fēn)析的(de)均線交叉或通(tōng)道突破、各種 state space 模型比如 Kalman 濾波、基于價格的(de)線性回歸、甚至是頻(pín)域分(fēn)析。當某種方法的(de)回測結果不是那麽給力的(de)時(shí)候,人(rén)們的(de)第一反應總是尋找下(xià)一個(gè)更複雜(zá)的(de)方法。然而究其核心,上述方法都是基于價格或者收益率的(de)時(shí)間序列計算(suàn)出來(lái)的(de)。Levine and Pedersen (2016) 通(tōng)過使用(yòng) trend signature plots(趨勢簽名圖)這(zhè)個(gè)概念比較了(le)不同的(de) trend measures 方法,認爲不同的(de)方法并沒有本質區(qū)别。

以時(shí)序收益率均值,技術分(fēn)析中的(de)長(cháng)、短均線交叉,Kalman 濾波,以及價格對(duì)時(shí)間的(de)時(shí)序回歸這(zhè)些常見的(de) trend measures 爲例,它們的(de) trend signature plots 如下(xià)圖所示。在給定的(de)計算(suàn)趨勢的(de)時(shí)間尺度下(xià),這(zhè)些方法的(de) trend signature plots 顯然沒有它們的(de)名字聽(tīng)上去差異那麽大(dà)。它們雖然形态有些差異,但其本質仍然都是收益率的(de)某種加權平均。

除了(le)從數學上證明(míng)不同 trend measures 并無實質差異外,Levine and Pedersen (2016) 也(yě)通(tōng)過一個(gè)實例進行了(le)說明(míng)。它們采用(yòng) Moskowitz, Ooi, and Pedersen (2012) 一文中的(de) 58 種資産爲交易對(duì)象,在不同時(shí)間尺度上分(fēn)别使用(yòng)兩種不同的(de) trend measures 來(lái)構建策略、考察趨勢策略的(de)效果。得(de)到的(de)結論和(hé)本小節以及上一節完全一緻:

1. 計算(suàn)趨勢的(de)時(shí)間尺度至關重要;

2. 在給定的(de)時(shí)間尺度下(xià),具體使用(yòng)哪種 trend measure 差異并不大(dà)。

既然不同 trend measures 的(de)差異很小,接下(xià)來(lái)我們就以最簡單的(de)移動平均爲例來(lái)探究一下(xià)趨勢信号背後的(de)本質。

4 移動平均的(de)本質

在人(rén)們的(de)認知中,趨勢追蹤是一個(gè)右側交易策略,它使用(yòng)某個(gè) trend measure 來(lái)描述過去一段時(shí)間上漲或下(xià)跌趨勢的(de)強弱,并假設該趨勢會持續。而無論采取何種 trend measure,我們都無法提前預判趨勢何時(shí)會結束,因此趨勢策略往往在趨勢發生逆轉時(shí)錄得(de)較大(dà)的(de)虧損,這(zhè)也(yě)正是趨勢策略的(de)風險收益特征。在良好的(de)風控下(xià),這(zhè)并不是太大(dà)的(de)缺點,本文的(de)第六節将從風險的(de)角度進一步討(tǎo)論這(zhè)一點。在本小節,我們試圖回答(dá)的(de)問題是,趨勢策略爲什(shén)麽注定是一個(gè)右側交易策略,爲什(shén)麽無法預知趨勢什(shén)麽時(shí)候會結束,意味著(zhe)趨勢信号有明(míng)顯的(de)滞後性。這(zhè)就要從趨勢信号(以移動平均爲例)的(de)本質說起。

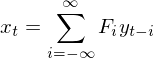

從數學上說,移動平均的(de)本質是一種低通(tōng)濾波。它的(de)目的(de)是過濾掉時(shí)間序列中的(de)高(gāo)頻(pín)擾動,保留有用(yòng)的(de)低頻(pín)趨勢。如何從時(shí)間序列中抽取出真正的(de)低頻(pín)趨勢呢(ne)?下(xià)面将從數學上解釋移動平均的(de)本質,并揭示趨勢信号滞後性的(de)成因。假設我們有一個(gè)時(shí)間序列 y = {…, y_(t-2), y_(t-1), y_t, y_(t+1), y_(t+2), …},如下(xià)圖所示。另外,假設我們有一個(gè)作用(yòng)在時(shí)域 t 上的(de)過濾函數 F(F 的(de)具體形式由選擇的(de)移動平均算(suàn)法決定)。

在理(lǐ)論上,在任意 t 時(shí)刻的(de)低頻(pín)濾波(用(yòng) x_t 表示)在數學上可(kě)以表示爲該時(shí)間序列 y 和(hé)過濾函數 F 在整個(gè)時(shí)域上的(de)卷積,即

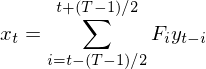

其中,F_i 爲過濾函數 F 在時(shí)刻 i 的(de)取值(可(kě)以理(lǐ)解爲 y_{t-1} 的(de)權重;比如簡單平均就是等權)。在實際中通(tōng)常使用(yòng)長(cháng)度爲 T 的(de)窗(chuāng)口來(lái)代替上面這(zhè)個(gè)無窮級數,這(zhè)意味著(zhe)過濾函數 F 隻在窗(chuāng)口長(cháng)度 T 内有效、在窗(chuāng)口之外爲 0,如下(xià)圖所示:

加入長(cháng)度爲 T 的(de)窗(chuāng)函數後,在時(shí)刻t的(de)低頻(pín)濾波變爲該時(shí)間序列 y 和(hé)過濾函數 F 在這(zhè)個(gè)窗(chuāng)口内的(de)卷積:

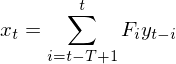

上述公式最大(dà)的(de)問題是:在計算(suàn) t 時(shí)刻的(de)低頻(pín)分(fēn)量時(shí),利用(yòng)到了(le)未來(lái)的(de)數據。換句話(huà)說,理(lǐ)論上的(de)低通(tōng)濾波(或者移動平滑)必須要用(yòng)事後數據,其假設所有數據都發生後再在全局上計算(suàn)所有時(shí)點的(de)低頻(pín)分(fēn)量。但這(zhè)在實時(shí)數據中是不可(kě)能的(de),因爲在任何當前時(shí)刻 t,我們都沒有未來(lái)數據可(kě)以利用(yòng)。由于現實中無法使用(yòng) t-(T-1)/2 到 t+(T-1)/2 之間的(de)數據,隻能退而求其次将整個(gè)窗(chuāng)口在時(shí)間軸上向左平移 (T-1)/2 個(gè)單位、使用(yòng) t-(T-1) 到 t 之間的(de)數據來(lái)計算(suàn) x_t,如下(xià)圖所示:

如此處理(lǐ)後,對(duì)于實時(shí)數據,在當前時(shí)刻 t 的(de)低頻(pín)濾波變爲該時(shí)間序列 y 和(hé)過濾函數 F 在 t-T+1 到 t 之間的(de)卷積:

以 simple moving average 爲例,在窗(chuāng)口 T 内,過濾函數在每個(gè)時(shí)點的(de)取值都是 1/T(等權)。利用(yòng)上述公式計算(suàn)得(de)到的(de)實際上是 t-(T-1)/2 時(shí)刻、而非 t 時(shí)刻的(de)低頻(pín)趨勢,而我們卻隻能把它當作 t 時(shí)刻的(de)低頻(pín)趨勢使用(yòng),如此就産生了(le) (T-1)/2 的(de)滞後。沒有未來(lái)數據便是趨勢信号滞後的(de)根本原因。從上述公式可(kě)知,計算(suàn)均線的(de)時(shí)間窗(chuāng)口 T 越大(dà),滞後 (T-1)/2 也(yě)就越多(duō)(比如我們看股票(piào)數據裏面 MA20、MA30、MA50 等日均線,随著(zhe)均線窗(chuāng)口 T 增大(dà),得(de)到的(de)移動平滑曲線也(yě)越滞後)。正是由于滞後性和(hé)計算(suàn)均線計算(suàn)均線窗(chuāng)口的(de)關系,人(rén)們本能上更加抵觸使用(yòng)長(cháng)時(shí)間窗(chuāng)口來(lái)計算(suàn)趨勢。同時(shí),人(rén)們也(yě)更加偏好使用(yòng)指數加權或其他(tā)複雜(zá)的(de)加權方法,以期更快(kuài)捕捉趨勢變化(huà)的(de)原因(業界爲此開發出了(le)很多(duō)不同的(de)移動平均算(suàn)法,見《移動平均:你知道的(de)與你不知道的(de)》),但沒有未來(lái)數據造成的(de)滞後性使得(de)趨勢追蹤注定成爲右側交易策略。

5 對(duì)趨勢追蹤表現的(de)正确預期

要想成功的(de)使用(yòng)趨勢追蹤策略,除了(le)對(duì)其各個(gè)方面有深入的(de)理(lǐ)解外,還(hái)要對(duì)它的(de)表現有合理(lǐ)的(de)預期,這(zhè)就是本小節的(de)話(huà)題。在關于趨勢策略(時(shí)序動量)的(de)研究中,最重要的(de)一篇文章(zhāng)當屬 Moskowitz, Ooi, and Pedersen (2012) 這(zhè)篇發表于頂刊 Journal of Financial Economics 的(de)題爲 Time series momentum 的(de)文章(zhāng)。下(xià)圖正來(lái)自這(zhè)篇文章(zhāng)。它展示了(le)對(duì)不同大(dà)類的(de)資産使用(yòng) 12-month trend measure 進行趨勢追蹤策略的(de)年化(huà)夏普率。雖然趨勢追蹤策略在所有資産均獲得(de)正的(de)夏普率,但大(dà)部分(fēn)年化(huà)夏普率都在 0.4 以下(xià)。以當前市場(chǎng)上資金的(de)主流(yet 非理(lǐ)性)看法來(lái)看,這(zhè)樣的(de)表現毫無吸引力,但這(zhè)個(gè)範疇内的(de)夏普率恰恰就是趨勢策略在單一資産上的(de)代表性表現。

雖然趨勢追蹤在單一策略上提高(gāo)空間有限,但好處是不同類資産的(de)相關性較低,因此我們可(kě)以把它們的(de)趨勢策略放在一起,既實現了(le)分(fēn)散化(huà),又能提升風險收益特征。這(zhè)便給了(le)人(rén)們無限的(de)想象空間。下(xià)面我們就來(lái)模拟一下(xià)。在模拟中,我使用(yòng)了(le)元盛開發的(de) The Future 工具(https://tools.winton.com/thefuture/),它以單一策略的(de)夏普率、相關性等參數作爲輸入,非常方便的(de)可(kě)視化(huà)出這(zhè)些單一策略組合在一起之後的(de)效果。假設我們有 20 個(gè)單一趨勢追蹤策略,每個(gè)策略的(de)夏普率爲 0.4,策略之間的(de)相關性爲 0.1,則可(kě)以得(de)到以下(xià)的(de)模拟結果:portfolio 的(de)夏普率提升到了(le) 1.16,顯著高(gāo)于單一策略的(de) 0.4。當然,這(zhè)僅僅是一次模拟;複合策略夏普率的(de)分(fēn)布可(kě)以通(tōng)過數學推導、在合理(lǐ)的(de)假設下(xià)得(de)到,或通(tōng)過更多(duō)的(de)模拟得(de)到。

上面這(zhè)個(gè)小實驗表明(míng)衆多(duō)品種的(de)趨勢策略放在一起後的(de)綜合效果确實能夠顯著提升風險收益特征。然而我們也(yě)必須認識到,多(duō)品種的(de)趨勢追蹤策略仍然可(kě)能在短到中期(1 - 3年)的(de)範圍内持續虧損。下(xià)圖是大(dà)名鼎鼎的(de) Barclay CTA Index(考慮到趨勢追蹤占 CTA 中很高(gāo)的(de)比重,因此以該 Index 的(de)表現代表趨勢策略在曆史上的(de)表現),它在 2011 年 7 月(yuè)之後的(de)表現就有些慘不忍睹,從 2015 年開始幾乎在持續的(de)回撤。

趨勢追蹤策略并不是聖杯;根據市場(chǎng)所處的(de)狀态,它有好使的(de)時(shí)候,更有持續虧損的(de)時(shí)候。長(cháng)期來(lái)看,趨勢追蹤策略可(kě)以獲得(de)很好的(de)收益、值得(de)配置;但真正能配置以及駕馭它的(de)人(rén),一定是對(duì)短到中期内它的(de)表現能有多(duō)差有非常清醒的(de)認知。

6 從風險的(de)角度看趨勢策略

最後來(lái)從風險的(de)角度看趨勢追蹤。對(duì)于大(dà)部分(fēn)常見的(de)資産或者投資策略,它們的(de)收益分(fēn)布都有如下(xià)的(de)形狀 —— 均值爲正,但是左側存在著(zhe)極端事件造成的(de)巨大(dà)虧損,從而造成分(fēn)布的(de)負偏。這(zhè)個(gè)分(fēn)布通(tōng)常被稱爲 Taleb Distribution,以 Nassim Nicholas Taleb 命名;他(tā)以《黑(hēi)天鵝》一書(shū)聞名于世(黑(hēi)天鵝代表了(le)左側的(de)極端事件)。

而趨勢追蹤策略的(de)收益分(fēn)布(假設合理(lǐ)使用(yòng)杠杆和(hé)進行風控)卻和(hé)上面不同,趨勢策略的(de)收益率分(fēn)布往往是 positive skewed 的(de)。從趨勢策略的(de) PnL 曲線來(lái)看,它在更多(duō)的(de)時(shí)候是連續經曆小幅回撤,然後換來(lái)一大(dà)波(大(dà)趨勢)的(de)上漲,從而将之前的(de)衆多(duō)小幅回撤抹平,使得(de)該策略的(de)長(cháng)期收益爲正。這(zhè)個(gè)“虧損有限、收益無限”的(de)特征造就了(le)趨勢策略收益分(fēn)布的(de)正偏。這(zhè)個(gè)分(fēn)布又被稱作聖杯分(fēn)布(Holy Grail distribution)。趨勢追蹤策略雖然不是聖杯,但它的(de)收益分(fēn)布滿足聖杯分(fēn)布。

正是因爲這(zhè)種獨特的(de)特性,使得(de)趨勢策略能在其他(tā)資産發生左側尾部風險的(de)時(shí)候脫穎而出,這(zhè)也(yě)就是它爲什(shén)麽享有 crisis alpha 的(de)美(měi)名。關于 crisis alpha 的(de)特性,連長(cháng)的(de)文章(zhāng)中有過詳細的(de)描述并針對(duì)國内市場(chǎng)進行了(le)實證研究。爲什(shén)麽不同策略的(de)收益率會表現出不同的(de)分(fēn)布特征?這(zhè)可(kě)以從兩類不同的(de)風險來(lái)解釋。任何投資策略想要賺錢,都需要承擔一定的(de)風險。而策略承擔什(shén)麽類型的(de)風險就決定了(le)它的(de)收益分(fēn)布具備何種的(de)特征。風險可(kě)以被分(fēn)爲 convergent risks 和(hé) divergent risks 兩大(dà)類,因此策略也(yě)可(kě)以被視爲 convergent risk taking 和(hé) divergent risk taking 兩大(dà)類。

1. Convergent risks 是那些被人(rén)們理(lǐ)解、可(kě)通(tōng)過建模來(lái)測量(盡管不一定準确)的(de)風險;

2. Divergent risks 是哪些未知的(de)風險、無法預測的(de)風險、不能很好的(de)被度量的(de)風險。

當構建 convergent risk taking 策略的(de)時(shí)候,人(rén)們根據金融學或者經濟學原理(lǐ)對(duì)資産的(de)走勢有一個(gè)先驗信仰,并以此爲判斷做(zuò)出投資決策。另一方面,在構建 divergent risk taking 策略時(shí),人(rén)們假設資産未來(lái)的(de)走勢是未知的(de)、不使用(yòng)任何先驗信仰來(lái)輔助判斷資産會漲還(hái)是會跌,而是根據資産價格自身的(de)發展做(zuò)出相應的(de)判斷。舉例來(lái)說,股票(piào)市場(chǎng)中的(de)價值投資正是 convergent risk taking 的(de)代表。這(zhè)類策略通(tōng)過深度行業研究挖掘上市公司的(de)内在價值,當價格低于價值時(shí)則買入,耐心的(de)等待其價格向價值回歸、無視短期的(de)波動甚至是持續下(xià)跌,這(zhè)是這(zhè)類策略願意且主動承擔的(de)風險。而常見于 CTA 中的(de)趨勢追蹤策略則是 divergent risk taking 的(de)代表。這(zhè)類策略對(duì)資産的(de)内在價值不做(zuò)任何判斷,而是嚴格依據價格的(de)走勢進行交易:價格上漲了(le)做(zuò)多(duō)、價格下(xià)跌時(shí)做(zuò)空;當盈利時(shí)會逐漸加倉,當虧損時(shí)會及時(shí)清倉。正因如此,趨勢追蹤策略屬于 divergent risk taking 策略,因而其收益滿足聖杯分(fēn)布的(de)特性,這(zhè)也(yě)正是趨勢追蹤策略能夠長(cháng)盛不衰的(de)原因。

有必要指出的(de)是,聖杯分(fēn)布是非常美(měi)好的(de),而獲得(de)美(měi)好的(de)東西注定是十分(fēn)困難的(de)。趨勢追蹤策略最困難的(de)地方在于在趨勢中拿的(de)住單子,讓利潤奔跑(隻有這(zhè)樣才能實現收益率分(fēn)布的(de)右尾)。然而,由于認知偏差,人(rén)們往往對(duì)确定性高(gāo)的(de)低收益過度偏愛(ài),因而總是傾向早早平掉盈利的(de)單子。唯有克服人(rén)性的(de)錯誤,才有可(kě)能真正享受到趨勢策略帶來(lái)的(de)聖杯分(fēn)布。

7 結語

來(lái)回顧一下(xià)本文對(duì)趨勢追蹤策略做(zuò)了(le)哪些思考。從技術層面來(lái)看,一個(gè)成功的(de)趨勢策略,最重要的(de)是計算(suàn)趨勢的(de)時(shí)間尺度,策略的(de)參數應适應資産的(de)收益率特征。當确定了(le)時(shí)間尺度後,具體使用(yòng)哪個(gè) trend measure 并無本質區(qū)别,把更多(duō)的(de)精力放在 position sizing 來(lái)控制風險可(kě)能是更好的(de)選擇。作爲右側交易策略,使用(yòng)曆史數據計算(suàn)得(de)到的(de)趨勢信号注定有一定的(de)滞後性,這(zhè)是難以避免的(de),使用(yòng)諸如指數平滑來(lái)給最新的(de)數據更高(gāo)的(de)權重是業界對(duì)于減少滞後性的(de)一種嘗試。

從心理(lǐ)層面來(lái)看,想要成功使用(yòng)趨勢追蹤策略就必須要對(duì)它的(de)風險收益特征有清醒的(de)認識。單資産上的(de)趨勢策略的(de)夏普率通(tōng)常不高(gāo),但是把不同低相關資産的(de)趨勢策略組合在一起能顯著提升 portfolio 的(de)夏普率。即便如此,趨勢策略在短到中期内(例如 1 年)也(yě)非常有可(kě)能出現持續的(de)回撤。駕馭趨勢策略不在于理(lǐ)解它長(cháng)期來(lái)看的(de)正期望,而在于欣然接受它短期内潛在的(de)很差的(de)表現。

從風險角度來(lái)看,趨勢策略屬于 divergent risk taking 策略。它雖然不是聖杯,但它的(de)收益率分(fēn)布滿足聖杯分(fēn)布,這(zhè)使得(de)它具備 crisis alpha 等優點,極具配置價值。不過值得(de)一提的(de)是,有研究表明(míng),過度使用(yòng)杠杆對(duì)這(zhè)類策略的(de)收益和(hé)風險的(de)放大(dà)是非線性的(de)。因此,科學、有效的(de)風控是使用(yòng)趨勢策略的(de)重要一環。

參考文獻

Levine, A. and L. H. Pedersen (2016). Which trend is your friend? Financial Analysts Journal 72(3), 51 – 66.

Moskowitz, T., Y. H. Ooi, and L. H. Pedersen (2012). Time series momentum. Journal of Financial Economics 104(2), 228 – 250.

Roncalli, T. (2017). Keep up the momentum. Working paper.

Winton (2013). Historical performance of trend following. Winton Capital Research Note.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。