寫在當越來(lái)越多(duō)的(de)人(rén)談論價值投資時(shí)……

發布時(shí)間:2018-03-21 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:作爲逆向交易者,價值投資者都是孤單的(de)。當他(tā)們被推到聚光(guāng)燈下(xià)的(de)時(shí)候,非理(lǐ)性的(de)泡沫也(yě)許已悄然形成。

1 引言

最近兩年,随著(zhe)以上證 50、滬深 300 爲代表的(de)藍籌股的(de)大(dà)漲、以及中小創的(de)集體低迷,“價值投資”這(zhè)個(gè)概念又再次進入人(rén)們的(de)視線。然而,就當越來(lái)越多(duō)的(de)人(rén)開始談論價值投資時(shí),我認爲對(duì)它有一些理(lǐ)性的(de)認識是十分(fēn)必要的(de)。自 2016 年 3 月(yuè) 1 日到 2018 年 1 月(yuè) 31 日,上證 50 指數漲幅超過 60%;同期滬深 300 指數漲幅超過 48%。大(dà)漲之後,我們有必要反思:這(zhè)是價值投資中價格回歸價值的(de)勝利宣言?還(hái)是一場(chǎng)作用(yòng)于大(dà)藍籌股上的(de)泡沫正在初現?

我們不應該因爲看到了(le)貴州茅台或金融股的(de)股價暴漲、或者因爲看到巴菲特們用(yòng)價值投資獲得(de)了(le)非凡的(de)回報而認同價值投資。相反的(de),我們應該對(duì)價值投資背後的(de)深刻邏輯和(hé)反應的(de)市場(chǎng)内在規律有一個(gè)健全的(de)認知體系。這(zhè)個(gè)體系包括搞清楚以下(xià)幾個(gè)問題:

1. 價值投資爲什(shén)麽有效(價格爲何會偏離價值)?

2. 價值投資“正确的(de)打開方式”是什(shén)麽(如何找到價值被低估的(de)股票(piào))?

3. 對(duì)價值投資的(de)正确的(de)預期應是什(shén)麽?

帶著(zhe)這(zhè)些問題,我們就來(lái)聊聊價值投資。首先從有效市場(chǎng)假說開始。

2 有效市場(chǎng)假說

長(cháng)久以來(lái),“有效市場(chǎng)假說”都是學術界和(hé)業界對(duì)于市場(chǎng)理(lǐ)解的(de)第一範式。Eugene Fama 對(duì)效率市場(chǎng)理(lǐ)論提出了(le)三個(gè)基本假設:

1. 市場(chǎng)将立即反應新的(de)資訊,調整至新的(de)價位。因此價格變化(huà)是取決于新資訊的(de)發生,股價呈随機走勢。

2. 新資訊的(de)出現是呈随機性,即好、壞資訊是相伴而來(lái)的(de)。

3. 市場(chǎng)上許多(duō)投資者是理(lǐ)性且追求最大(dà)利潤,而且每人(rén)對(duì)于股票(piào)分(fēn)析是獨立的(de),不受相互影(yǐng)響。

有效市場(chǎng)假說中核心的(de)兩個(gè)假設是“價格反映全部信息、并迅速反映到位”以及“所有的(de)投資者都是理(lǐ)性的(de)”。在這(zhè)兩個(gè)假設下(xià),股價的(de)走勢應該是階梯型的(de):當一個(gè)利好消息出現時(shí),它瞬時(shí)跳升、當一個(gè)利空消息出現時(shí),它瞬時(shí)下(xià)降、當沒有新息時(shí),它保持不變。顯然,這(zhè)和(hé)現實中的(de)股價走勢完全不符。此外,無數的(de)實證結果也(yě)挑戰著(zhe)有效市場(chǎng)假說。

順著(zhe)有效市場(chǎng)假說的(de)思路推斷,股票(piào)的(de)價格應該很好的(de)反應了(le)其内在價值。因此 Fama 指出股票(piào)未來(lái)的(de)走勢及收益率是無法預測的(de)。在現實中,我們也(yě)确實感受到股價和(hé)收益率很難預測,但是不能僅因爲收益率難以預測就草(cǎo)率的(de)得(de)出價格等于内在價值的(de)結論。這(zhè)就好比有兩個(gè)條件 A(價格 = 價值)和(hé) B(收益率難以預測),而我們知道由 A 可(kě)以推出 B。但這(zhè)絕不意味著(zhe) B 能反過來(lái)推出 A。如果僅僅因爲觀察到了(le) B 就說 A 也(yě)是成立的(de),這(zhè)裏面是有邏輯缺陷的(de)。

3 無處不在的(de)噪聲交易者

現在我們都已經知道,即便是有不同版本的(de)有效市場(chǎng)假說,它仍然很難解釋在市場(chǎng)中出現的(de)各種與之相悖的(de)收益率或價格異象。這(zhè)是因爲它的(de)兩個(gè)假設 —— “價格迅速對(duì)新息做(zuò)出反應”和(hé)“投資者都是理(lǐ)性的(de)” —— 均很難在現實世界中被滿足。

在實際市場(chǎng)中,信息在不同投資者之間的(de)傳遞速度是不同的(de),且由于投資的(de)時(shí)間尺度不同,不同投資者關注的(de)信息也(yě)有所差異,這(zhè)使得(de)人(rén)們根本無法對(duì)同樣的(de)信息做(zuò)出一緻的(de)反應。此外,大(dà)部分(fēn)投資者的(de)投資行爲都是受到非理(lǐ)性支配的(de),這(zhè)種非理(lǐ)性源自存在于人(rén)類大(dà)腦(nǎo)中的(de)根深蒂固的(de)認知偏差。這(zhè)樣的(de)例子不勝枚舉,以下(xià)這(zhè)個(gè)例子來(lái)自 Robert Shiller 著名的(de)《非理(lǐ)性繁榮》一書(shū)(Shiller 2009),很好的(de)說明(míng)了(le)這(zhè)兩點。

1995 年 1 月(yuè) 17 日(星期二)淩晨 5 點 46 分(fēn),日本神戶發生了(le)裏氏 7.2 級地震(阪神大(dà)地震)。這(zhè)是自 1923 年以來(lái)在日本的(de)城(chéng)市中發生的(de)最嚴重的(de)一次地震。地震造成 6425 人(rén)喪生以及對(duì)日本造成的(de)直接經濟損失大(dà)概 1000 億美(měi)元。這(zhè)個(gè)純外來(lái)的(de)因素對(duì)日本乃至世界的(de)股市有著(zhe)怎樣的(de)影(yǐng)響呢(ne)?在地震發生的(de)當日,東京股市僅僅是輕微下(xià)跌;直到一個(gè)星期後,市場(chǎng)對(duì)于大(dà)地震的(de)反應才出現。1 月(yuè) 23 日,日經指數下(xià)跌了(le) 5.6%;在震後的(de) 10 天内,日經損失了(le) 8%。在這(zhè)十天内,投資者在想什(shén)麽無從而知,但這(zhè)無疑說明(míng)了(le)即便如阪神大(dà)地震這(zhè)樣的(de)消息,它對(duì)于市場(chǎng)價格的(de)影(yǐng)響也(yě)是需要時(shí)間的(de)。更令人(rén)感到困惑的(de)是,阪神大(dà)地震對(duì)國外股市的(de)影(yǐng)響。在日經指數下(xià)滑 2.2% 的(de)當天,倫敦 FTSE100 指數下(xià)跌 1.4%,巴黎 CAC40 指數下(xià)跌 2.2%,德國 DAX 指數跌 1.4%,而巴西和(hé)阿根廷的(de)股市都下(xià)跌了(le) 3%。所有這(zhè)些國家都沒有遭受地震!這(zhè)說明(míng)市場(chǎng)中的(de)各種價格行爲不可(kě)能均來(lái)自投資者的(de)理(lǐ)性行爲。

觀察到市場(chǎng)中充斥著(zhe)非理(lǐ)性行爲, Shiller 提出了(le)噪聲交易者模型(Shiller 1984)。他(tā)指出市場(chǎng)由 smart-money 投資者和(hé) noise 交易者構成。(噪聲交易者模型是一個(gè)具備清晰假設的(de)嚴謹的(de)數學模型,感興趣的(de)讀者可(kě)以參考相關文獻。本文中我們不涉及任何數學大(dà)公式。)在一次影(yǐng)響深遠(yuǎn)的(de)美(měi)國金融學會主席演講中,大(dà)名鼎鼎的(de) Fischer Black(就是 BS 期權定價公式中間 B 代表的(de)那位 Black,同樣也(yě)是 Black-Litterman 資産配置模型中的(de)那位 Black)對(duì)噪聲交易者做(zuò)出了(le)如下(xià)進行了(le)定義:

噪聲交易是針對(duì)信息噪聲的(de)交易,這(zhè)時(shí)投資者以爲其擁有了(le)新的(de)信息,但事實上這(zhè)一信息隻是假象。從客觀的(de)角度來(lái)看,噪聲交易者不進行交易是更好的(de)選擇。但即使如此,他(tā)們仍會針對(duì)信息噪聲進行交易,這(zhè)可(kě)能因爲他(tā)們誤将噪聲當成了(le)真正有用(yòng)的(de)信息,也(yě)可(kě)能因爲他(tā)們隻是喜歡交易。

學術界有大(dà)量關于人(rén)在不确定性下(xià)做(zuò)(非最優)決策的(de)原因的(de)研究,這(zhè)些都可(kě)以用(yòng)來(lái)解釋噪聲交易者的(de)行爲。行爲金融學在解釋投資者的(de)各種認知偏差導緻的(de)非理(lǐ)性交易方面已經發展的(de)相當成熟,并得(de)到了(le)廣泛的(de)認可(kě)。2002 年的(de)諾貝爾經濟學獎授予了(le) Daniel Kahneman,而剛剛過去的(de) 2017 年,諾貝爾經濟學獎授予了(le) Kahneman 的(de)後繼者 Richard Thaler,均是爲了(le)表彰他(tā)們在行爲金融學領域的(de)貢獻。

在 Shiller 的(de)噪聲交易者模型中,聰明(míng)投資者依股票(piào)基本面價值進行投資;而噪聲交易者的(de)存在造成了(le)股票(piào)價格和(hé)公司的(de)内在價值出現了(le)偏離。價值投資背後的(de)核心邏輯是股票(piào)的(de)價格圍繞著(zhe)其内在價值波動。在一個(gè)理(lǐ)性程度高(gāo)的(de)市場(chǎng),前者主導,價格圍繞價值的(de)波動不大(dà);而在一個(gè)理(lǐ)性程度低的(de)市場(chǎng),後者主導,價格往往大(dà)幅偏離股票(piào)基本面顯示的(de)内在價值。由于這(zhè)兩類投資者的(de)存在,價格偏離價值是非常正常的(de),這(zhè)樣的(de)事實并不與市場(chǎng)的(de)均衡狀态相悖。換句話(huà)說,價格偏離價值與“市場(chǎng)有效”并不矛盾。那麽,這(zhè)種偏離程度大(dà)概有多(duō)少呢(ne)?Fischer Black 在其發表的(de)關于噪聲的(de)演講中指出,由于所有的(de)價值估值都充滿噪聲,所以我們永遠(yuǎn)都不知道價格與價值之間的(de)偏離有多(duō)遠(yuǎn)。但接著(zhe)他(tā)調侃道:

我們可(kě)以将有效市場(chǎng)定義爲價格在價值的(de) 2 倍之内,即價格是價值的(de)一半以上且小于價值的(de)兩倍。當然,因子 2 是随意定的(de)。但直覺上,鑒于價值不确定性的(de)來(lái)源和(hé)促使價格回歸到價值的(de)力量強度,這(zhè)種設定似乎是合理(lǐ)的(de)。按照(zhào)這(zhè)個(gè)定義,我認爲幾乎所有市場(chǎng)(90% 以上)在幾乎所有時(shí)候都是有效的(de)。

在一篇題爲《Black was right: price is within a factor 2 of value》(Black 說對(duì)了(le)!)的(de)文章(zhāng)中,Bouchaud et al. (2017) 從實證角度證實了(le)上述觀點,并指出從長(cháng)期來(lái)看市場(chǎng)确實是有效的(de)。價格相對(duì)價值的(de)偏離造成了(le)市場(chǎng)中确實存在無數錯誤定價,它們都可(kě)以成爲潛在的(de)交易機會(當然在實際中,考慮了(le)昂貴的(de)交易和(hé)信息套利成本後,很多(duō)機會就消失了(le))。爲了(le)發現錯誤定價,我們就需要知道“如何正确的(de)衡量一個(gè)公司的(de)内在價值”。

4 價值投資 = “少花錢、多(duō)辦事”

用(yòng)巴菲特的(de)話(huà)說,價值投資的(de)真谛是以合理(lǐ)的(de)錢買到好公司,就是我們常說的(de)“少花錢,多(duō)辦事”。因此,價值投資 = 優質 + 便宜。這(zhè)兩個(gè)條件缺一不可(kě)。何爲優質?盈利好、成長(cháng)快(kuài)、安全度高(gāo)(如财務杠杆低)、對(duì)股東的(de)回報高(gāo)的(de)公司自然是好公司。世界上著名的(de)量化(huà)對(duì)沖公司 AQR 曾寫過一篇題爲 Quality minus Junk 的(de)文章(zhāng)(Asness et al. 2013),說明(míng)按上述四個(gè)維度選擇優質的(de)公司構建的(de)投資組合比它的(de)對(duì)立面能夠獲得(de)顯著的(de)超額收益。

但是,這(zhè)并不意味著(zhe)我們購(gòu)買好東西是不計成本的(de)。舉例來(lái)說,貴州茅台絕對(duì)是好公司,但是它在當下(xià)已經相當昂貴了(le)。下(xià)圖是截止 2018 年 3 月(yuè) 20 日貴州茅台的(de) PE 和(hé) PB,可(kě)見它們和(hé)自身的(de)曆史相比已經很高(gāo)了(le)。盡管它是好公司,但是在這(zhè)麽高(gāo)的(de)估值下(xià)買入,并不符合價值投資的(de)第二個(gè)标準,即“便宜”。優質和(hé)便宜二者缺一不可(kě)。

一個(gè)公司的(de)内在價值高(gāo),它就是優質的(de);一個(gè)公司的(de)估值乘數(如 PE、PB 這(zhè)些)低,它就是便宜的(de)。如果一個(gè)公司兩者兼顧,恭喜你找到好東西了(le)!度量一個(gè)公司的(de)便宜程度相對(duì)直接,但如何來(lái)量化(huà)一個(gè)公司的(de)内在價值呢(ne)?在這(zhè)方面,Ohlson (1995) 提出了(le)著名的(de)剩餘收益模型。簡單來(lái)說,一個(gè)公司的(de)價值與兩個(gè)因素相關:内在價值 = 公司當前值多(duō)少錢 + 公司未來(lái)剩餘收益在今天的(de)現值。通(tōng)過解讀公司的(de)财務報表,Ohlson (1995) 說明(míng)了(le)如何通(tōng)過 earnings、book values、dividends 等會計數據計算(suàn)公司的(de)内在價值。這(zhè)爲作爲後來(lái)者的(de)我們在踐行價值投資時(shí)鋪平了(le)道路。

5 孤獨的(de)逆向交易者

價格确實會偏離價值,當低于内在價值的(de)股價回歸到價值時(shí),能夠帶給投資者超額收益。但是,這(zhè)絕不意味著(zhe)價值投資這(zhè)件事兒(ér)很容易。首先,價值投資者通(tōng)常是逆向交易者。他(tā)們不會追高(gāo),而是在價格低于價值時(shí)擇機購(gòu)入。這(zhè)往往意味著(zhe)他(tā)們需要在股價下(xià)跌時(shí)做(zuò)出正确的(de)判斷。而股價下(xià)跌時(shí)常伴随著(zhe)市場(chǎng)的(de)恐慌,在這(zhè)種時(shí)候敢于買入這(zhè)首先就是和(hé)人(rén)性相違背的(de)。其次,雖然知道價格會最終向價值回複,但是沒有人(rén)知道這(zhè)件事兒(ér)什(shén)麽時(shí)候發生。一價定理(lǐ)說明(míng),當存在替代性投資品時(shí),任何價格的(de)偏離都會迅速被消除(比如 ETF 和(hé)構成它的(de)一攬子股票(piào)的(de)淨值)。而對(duì)于價值投資中的(de)價值股,并沒有合适的(de)替代品,所以在短期内不存在市場(chǎng)力量讓價格向價值回複。大(dà)量實證分(fēn)析表明(míng),回複會在長(cháng)期内發生,因此價值投資者們必須非常耐心的(de)等待價格回歸價值。在 A 股中大(dà)量的(de)選股實證(或者因子投資實證)中,投資組合的(de)再平衡頻(pín)率非常高(gāo),通(tōng)常幾周甚至幾天就根據因子的(de)變化(huà)調倉,這(zhè)是對(duì)回複二字的(de)“曲解”、對(duì)價值投資的(de)“亵渎”。

由于噪聲交易者的(de)存在,市場(chǎng)在短期内往往表現出很強的(de)自我加強。比如當市場(chǎng)上漲(下(xià)跌)時(shí),更多(duō)的(de)人(rén)參與到股市中買入(賣出)股票(piào),這(zhè)就帶動了(le)價格的(de)進一步上漲(下(xià)跌)。這(zhè)樣的(de)行爲不僅不會使價格向價值回複,反而會加大(dà)二者的(de)偏離程度。正如 Graham(巴菲特的(de)老師)說的(de)那樣,短期來(lái)看,市場(chǎng)是一個(gè)投票(piào)機(吸引眼球的(de)魅力股會脫穎而出);而長(cháng)期來(lái)看,市場(chǎng)是一個(gè)稱重機(有價值的(de)才能脫穎而出)。市場(chǎng)的(de)自我加強對(duì)價值投資造成了(le)很大(dà)的(de)挑戰。偏離程度的(de)加大(dà)往往造成價值投資的(de)策略在短期内淨值(加速)下(xià)滑,面對(duì)(雖然是賬面上的(de))虧損,投資者往往會贖回資金,這(zhè)會給價值投資策略造成非常大(dà)的(de)資金壓力。很多(duō)這(zhè)樣的(de)策略在還(hái)沒有等到價格開始回歸前就隻能關門了(le)。

巴菲特之所以能堅守價值投資 30 年并取得(de)了(le)巨大(dà)的(de)成功,無疑和(hé)他(tā)對(duì)價值投資的(de)深刻理(lǐ)解密不可(kě)分(fēn),但更重要的(de)是他(tā)有大(dà)量源源不斷的(de)低利息資金流。這(zhè)保證了(le)他(tā)能夠有足夠的(de)信心和(hé)耐心去等待價格最終向價值回歸,而不是在迎來(lái)曙光(guāng)之前就黯然離場(chǎng)。價值投資者都是孤獨的(de)、他(tā)們擁有逆向思維、反人(rén)性交易,需要有足夠的(de)耐心和(hé)對(duì)資金的(de)精準把控。所有堅持價值投資的(de)人(rén) —— 無論成敗 —— 都值得(de)尊重。

6 努力尋找市場(chǎng)的(de)真谛

巴菲特們的(de)成功不僅僅是價值投資在财富上勝利的(de)标志,更代表著(zhe)無數的(de)學者和(hé)從業者以徹底搞懂(dǒng)價值投資爲目标而不斷的(de)探尋市場(chǎng)的(de)真谛的(de)勝利。市場(chǎng)有效性假說和(hé)資本資産定價模型的(de)提出都是偉大(dà)的(de),但如果我們隻是簡單的(de)“拿來(lái)主義”而不是“持續質疑”,人(rén)類可(kě)能就無法發現衆多(duō)市場(chǎng)中的(de)異象。這(zhè)些異象豐富了(le)原有的(de)認知體系,更推動了(le)對(duì)市場(chǎng)的(de)理(lǐ)解。2013 年的(de)諾貝爾經濟學獎就同時(shí)頒發給了(le)關于資産定價有著(zhe)完全對(duì)立立場(chǎng)的(de)三位學者(下(xià)圖)。前兩位(Eugene Fama 和(hé) Lars Peter Hansen)是有效市場(chǎng)假說的(de)擁護者,而第三位(Robert Shiller)則堅定地站在他(tā)們的(de)對(duì)立面上。

Fama 和(hé) Shiller 對(duì)有效市場(chǎng)理(lǐ)論的(de)觀點是完全不同的(de),共同授予他(tā)們諾貝爾獎頗具諷刺意味。Fama 被授予這(zhè)一榮譽是因爲他(tā)在上世紀 60 年代發現股價是可(kě)得(de)信息的(de)準确反映。Shiller 被授予這(zhè)一榮譽是因爲他(tā)在上世紀 80 年代發現該理(lǐ)論的(de)局限性,即股價會偏離理(lǐ)性。在頒發諾貝爾獎時(shí),瑞典皇家科學院指出,三位教授的(de)研究成果“奠定了(le)我們如今對(duì)資産價格理(lǐ)解的(de)基礎”。爲了(le)說明(míng)他(tā)們的(de)貢獻,委員(yuán)會指出,這(zhè)三位學者的(de)發現表明(míng)“市場(chǎng)價格的(de)波動受到理(lǐ)性和(hé)人(rén)性行爲共同影(yǐng)響”。這(zhè)是科學的(de)勝利,是人(rén)類在探究市場(chǎng)終極真相道路上堅實的(de)一步。

7 《阿爾法經濟學》

通(tōng)過前幾節的(de)說明(míng),我們對(duì)價值投資有了(le)一個(gè)全面的(de)認識。價值投資之所以有效是因爲市場(chǎng)中存在噪聲交易者,它們造成了(le)價格和(hé)價值的(de)偏離,而精明(míng)投資者通(tōng)過價值投資驅動價格向基本面價值回歸。這(zhè)樣一個(gè)市場(chǎng)運作機制保證了(le)價值投資在過去百年長(cháng)盛不衰。但是,想要踐行價值投資并不容易,價值投資者都是孤獨的(de)逆向交易者。

本文的(de)介紹畢竟是“淺嘗辄止”。如果我告訴你有這(zhè)樣一本書(shū),把上述價值投資這(zhè)個(gè)認知體系說的(de)非常透徹,讓你從頭到腳武裝自己,那是不是個(gè)好消息呢(ne)?沒錯,斯坦福大(dà)學的(de) Charles Lee 和(hé)麻省理(lǐ)工學院的(de) Eric So 寫了(le)一本《Alphanomics》(阿爾法經濟學,Lee and So 2015),就把價值投資這(zhè)件事兒(ér)說清楚了(le)。讀到這(zhè)裏,你恍然大(dà)悟,原來(lái)今天這(zhè)篇是個(gè)讀後感!這(zhè)二位(尤其是一作)是基本面研究的(de)大(dà)咖,在根據财務報表分(fēn)析企業的(de)内在價值方面的(de)實證研究上頗有建樹。Lee 教授無論在學術界和(hé)業界都有非常豐富的(de)經驗(他(tā)曾任 Barclays Global Investors Equity Research 的(de) Global Head)。該書(shū)從市場(chǎng)有效性假說、噪聲交易者模型、基本面分(fēn)析、信息套利成本、以及資産收益的(de)可(kě)預測異象這(zhè)幾個(gè)角度介紹了(le)價值投資的(de)來(lái)龍去脈。雖然有些偏學術,但可(kě)以說對(duì)于希望掌握價值投資的(de)朋友來(lái)說它是一個(gè) must read。不過唯一的(de)障礙是它是英文版,沒關系,我再抛個(gè)彩蛋。

北(běi)京大(dà)學光(guāng)華管理(lǐ)學院的(de)張然老師最近在緊鑼密鼓的(de)翻譯該書(shū),它的(de)中文版将不日面世。Lee 教授曾自 2002 到 2013 年任光(guāng)華管理(lǐ)學院會計系的(de) co-chair。因此張老師和(hé)他(tā)有很多(duō)學術合作,深谙他(tā)的(de)學術理(lǐ)念。相信本書(shū)的(de)中文版可(kě)以原汁原味的(de)還(hái)原《Alphanomics》所要傳達的(de)思想,促進價值投資在中國的(de)發展。

8 八十年前的(de)智慧璀璨依舊(jiù)

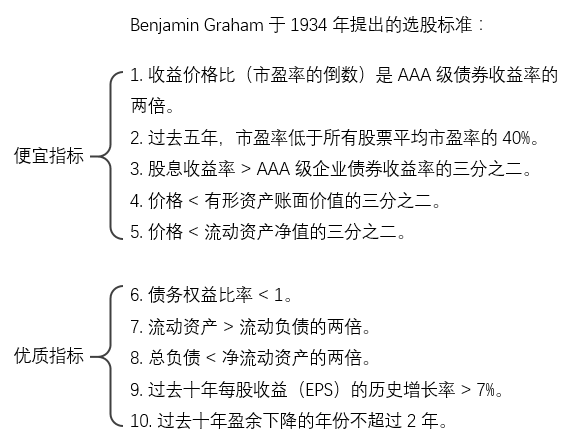

早在 1934 年,在 Benjamin Graham 和(hé) David Dodd 合著的(de)第一版《證券分(fēn)析》(Security Analysis)中,Graham 就給出了(le)下(xià)面這(zhè) 10 條選股标準。他(tā)認爲符合以下(xià)特征的(de)股票(piào)是值得(de)投資的(de)。不難發現,在這(zhè) 10 條标準中,前 5 條都是關于一支股票(piào)是否便宜的(de)度量,而後 5 條是關于一個(gè)公司是否優質的(de)指标。“優質 + 便宜”這(zhè)個(gè)被一次次證明(míng)能夠戰勝市場(chǎng)的(de)不二法則早就存在于來(lái)自 80 年前的(de)智慧中。

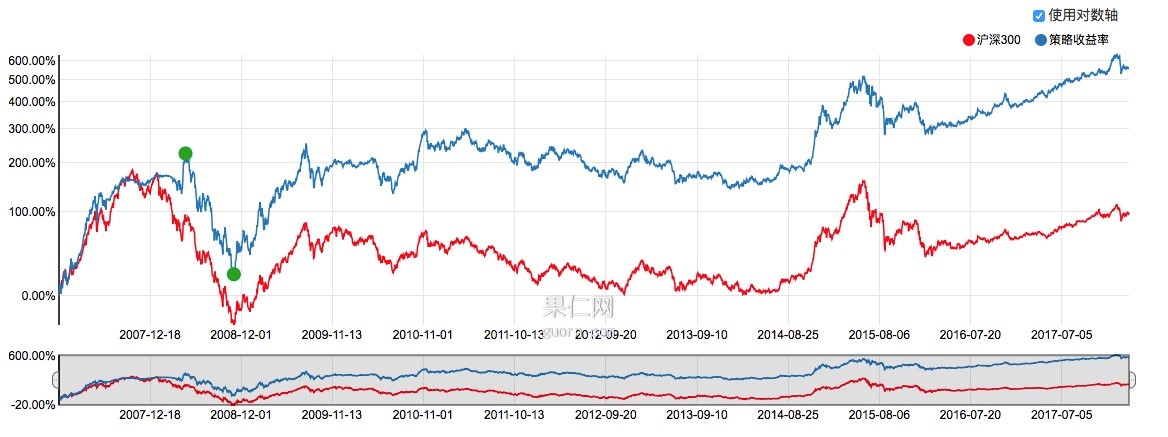

我們針對(duì) A 股的(de)特點将上面的(de) 10 條準則做(zuò)一些簡單的(de)變化(huà),然後用(yòng)它們選股可(kě)以得(de)到如下(xià)的(de)效果。價值投資組合大(dà)幅跑赢了(le)作爲基準的(de)滬深 300 指數,而這(zhè)在過去兩年藍籌股盛行的(de)時(shí)期更加明(míng)顯。古老的(de)智慧在如今依舊(jiù)璀璨。

如果讓你和(hé)一個(gè)嚴格執行價值投資的(de)朋友比賽,看看你們倆誰在五年後的(de)财富更多(duō),即便你知道你大(dà)概會輸給他(tā),恐怕也(yě)很難放棄人(rén)性中根深蒂固的(de)思維和(hé)行爲偏差而繼續做(zuò)一個(gè)噪聲交易者,日複一日的(de)追高(gāo)、跟風聽(tīng)消息、把謠言視爲有效信息、爲了(le)交易而交易。價值投資和(hé)很多(duō)我們日常想要達到的(de)目标 —— 如減肥、做(zuò)一個(gè)好學生、成爲一個(gè)好父親 —— 一樣,知道該做(zuò)什(shén)麽是一回事兒(ér),真正做(zuò)到它又是另外一回事兒(ér)。

唯有耐得(de)住寂寞,才能守得(de)住财富。作爲逆向交易者,價值投資者都是孤單的(de)。當他(tā)們被推到聚光(guāng)燈下(xià)的(de)時(shí)候,非理(lǐ)性的(de)“泡沫”似乎也(yě)悄然形成。随著(zhe)“黑(hēi)色一星期”的(de)到來(lái),A 股上火了(le)兩年的(de)大(dà)藍籌價值投資似乎站到了(le)十字路口,2018 年又将何去何從?來(lái)自 Graham 和(hé) Dodd 的(de)八十年前的(de)智慧早就給出了(le)答(dá)案。

參考文獻

Asness, C. S., A. Frazzini, and L. H. Pedersen (2013). Quality minus junk. Working paper.

Bouchaud, C., M. Lamperiere, and R. Seager (2017). Black was right: price is within a factor 2 of value. Working paper.

Lee, C. M. C. and E. So (2015). Alphanomics: The Informational Underpinnings of Market Efficiency. Now Publishers Inc.

Ohlson, J. A. (1995). Earnings, book values, and dividends in equity valuation. Contemporary Accounting Research 11(2), 661 – 687.

Shiller, R. J. (1984). Stock prices and social dynamics. Brookings Papers on Economic Activity 1984(2), 457 – 510.

Shiller, R. J. (2009). Irrational Exuberance (2nd ed.). Princeton University Press.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。