夏普比率随想

發布時(shí)間:2018-04-24 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:人(rén)人(rén)都熟知夏普比率,但隻有當它被使用(yòng)得(de)當時(shí),才能提高(gāo)投資管理(lǐ)水(shuǐ)平。

1 夏普比率

在投資領域,夏普比率(Sharpe Ratio)是人(rén)們耳熟能詳的(de)一個(gè)概念。它因爲同時(shí)考慮了(le)回報和(hé)風險而成爲衡量一個(gè)策略,或者基金業績的(de)核心指标之一。最初在 William Sharpe 提出這(zhè)個(gè)概念的(de)時(shí)候(Sharpe 1966),它的(de)名字叫 Reward-to-Variability Ratio (R/V),這(zhè)個(gè)名字很好的(de)反映了(le)它的(de)實質;不過後來(lái),這(zhè)個(gè)名字被人(rén)們談及的(de)越來(lái)越少,人(rén)們更願意使用(yòng)“夏普比率”這(zhè)個(gè)叫法。

在 William Sharpe 自己解讀夏普比率的(de)一篇文章(zhāng)(Sharpe 1994)中,它指出夏普比率分(fēn)爲事前夏普比率(the Ex Ante Sharpe Ratio)以及事後夏普比率(the Ex Post Sharpe Ratio)。前者使用(yòng)對(duì)未來(lái)單期收益率均值和(hé)标準差的(de)預測進行計算(suàn),而後者使用(yòng)曆史數據計算(suàn)。通(tōng)常,當我們談及夏普比率的(de)時(shí)候,默認的(de)都是後者。

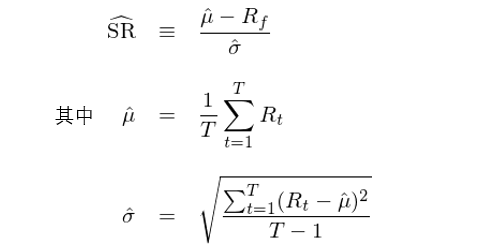

按照(zhào) Sharpe (1994) 的(de)定義,假設 R_t 爲 t 期的(de)收益率,R_f 爲無風險收益率,則使用(yòng) t = 1 到 T 這(zhè)段長(cháng)度的(de)曆史數據計算(suàn)的(de)(事後)夏普比率爲:

用(yòng)白話(huà)說,如果标準差可(kě)以理(lǐ)解爲風險的(de)代理(lǐ)指标後,那麽夏普比率度量的(de)就是風險調整後的(de)超額收益。在上面的(de)公式中,無論是夏普比率、收益率均值還(hái)是标準差,它們的(de)符号上面都有一個(gè)上标,說明(míng)它們是從樣本數據中估計出來(lái)的(de)數據。它是否能準确的(de)衡量過去一段時(shí)間一個(gè)策略或一支基金的(de)真實夏普比率呢(ne)?本文的(de)第三節會回答(dá)這(zhè)個(gè)問題。

今天我們就來(lái)聊聊夏普比率。文章(zhāng)每節都會圍繞著(zhe)夏普比率這(zhè)個(gè)概念,但每節獨立自成一個(gè)方面。因此我稱它爲“夏普比率随想”。希望讀完能帶給你一點點啓發,重新審視這(zhè)個(gè)“我們自認爲理(lǐ)解的(de)不能不能的(de)了(le)”的(de)夏普比率。

2 直觀上認識

談到夏普比率,首先要說明(míng)計算(suàn)它的(de)頻(pín)率。人(rén)們通(tōng)常所說的(de)夏普比率是年化(huà)夏普比率。那麽,對(duì)于一個(gè)量化(huà)投資策略,年化(huà)夏普比率多(duō)大(dà)才比較好的(de)?一般來(lái)說,如果一個(gè)策略在回測中的(de)年化(huà)夏普比率(扣除各種交易成本後)小于 1,它就沒有什(shén)麽繼續被研究的(de)價值了(le)(确實殘酷)。很多(duō)量化(huà)對(duì)沖基金往往要求回測中的(de)年化(huà)夏普比率超過 2;更有甚者(某家全球上著名的(de)量化(huà)對(duì)沖基金)僅僅考慮年化(huà)夏普比率大(dà)于 3 的(de)策略。

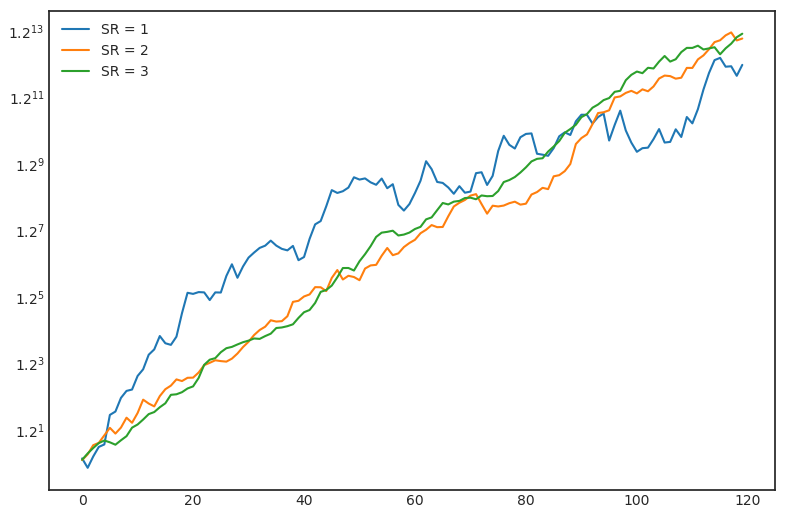

年化(huà)夏普比率爲 1、2 甚至是 3 是什(shén)麽概念呢(ne)?下(xià)圖是假象的(de)三條淨值曲線。它們都是假設投資長(cháng)度爲十年,并使用(yòng)正态分(fēn)布随機生成的(de)月(yuè)頻(pín)收益率(均值爲 2%),然後按照(zhào)給定的(de)年化(huà)夏普比率反推出收益率的(de)标準差。

當年化(huà)夏普比率爲 3 時(shí),淨值曲線(在縱軸爲對(duì)數坐(zuò)标時(shí))基本上是一條直線了(le);當年化(huà)夏普比率爲 2 時(shí),它的(de)淨值曲線也(yě)僅在局部有一些小的(de)波動;當年化(huà)夏普比率爲 1 時(shí),它的(de)淨值曲線在全局範圍内呈現出更大(dà)的(de)波動;即便如此它也(yě)是個(gè)靠譜的(de)賺錢策略(想想 A 股各大(dà)指數長(cháng)期以來(lái)可(kě)憐的(de)夏普比率)。

上面的(de)例子告訴我們,當(年化(huà))夏普比率爲 3 的(de)時(shí)候,淨值曲線基本上就是一直漲,可(kě)想而知其難度。但是我們往往在市場(chǎng)上能看到一些策略,它們計算(suàn)出來(lái)的(de)(年化(huà))夏普比率往往比 3 還(hái)高(gāo),有些還(hái)高(gāo)的(de)離譜。這(zhè)個(gè)現象背後的(de)一種解釋是,頻(pín)率越高(gāo)的(de)策略,夏普比率可(kě)能越高(gāo);特别是對(duì)于那些高(gāo)頻(pín)策略,幾乎每天賺錢的(de)那種,兩位數的(de)夏普比率都絕非罕見。

我絕不否認市場(chǎng)中有這(zhè)種“神一般的(de)存在”,但是超高(gāo)夏普比率的(de)背後恐怕還(hái)有一個(gè)更合理(lǐ)的(de)解釋 —— 年化(huà)的(de)時(shí)候計算(suàn)錯了(le),過度的(de)高(gāo)估了(le)年化(huà)夏普比率。爲了(le)說明(míng)這(zhè)一點,下(xià)面就來(lái)看看夏普比率的(de)統計特性。

3 統計特性

在本文第 1 節介紹(事後)夏普比率的(de)公式中,夏普比率(包括計算(suàn)它的(de)收益率均值和(hé)标準差)是從樣本數據中估計出來(lái)的(de)數據;它僅僅是某個(gè)策略或者基金業績在過去一段時(shí)間内真實(但未知)的(de)夏普比率的(de)一個(gè)估計。它最緻命的(de)問題是沒有考慮單期收益率之間的(de)相關性(下(xià)面英文是 Sharpe 1994 中談及夏普比率計算(suàn)公式中沒有考慮相關性的(de)部分(fēn)),這(zhè)将造成樣本夏普比率和(hé)真實夏普比率之間的(de)誤差。更重要的(de)是,在使用(yòng)高(gāo)頻(pín)夏普比率來(lái)推導年化(huà)夏普比率的(de)時(shí)候,不考慮單期收益率的(de)相關性将造成年化(huà)夏普比率估計的(de)巨大(dà)誤差。

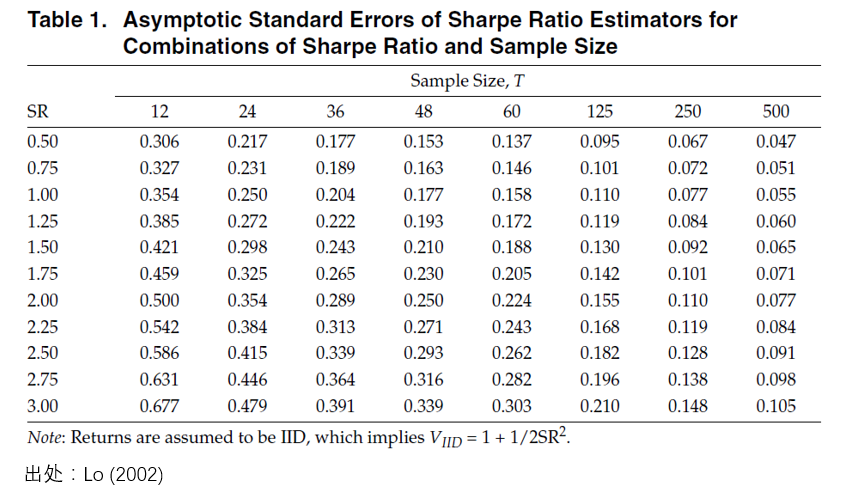

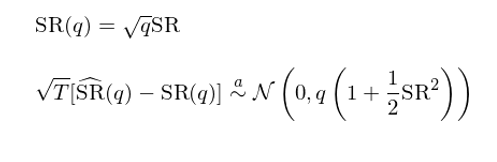

爲了(le)定量分(fēn)析樣本夏普比率和(hé)真實夏普比率之間的(de)誤差,以及從高(gāo)頻(pín)(比如日頻(pín)、周頻(pín)、月(yuè)頻(pín))夏普比率推算(suàn)低頻(pín)(比如年化(huà))夏普比率時(shí)的(de)誤差,Lo (2002) 研究了(le)夏普比率的(de)統計性質。對(duì)于最簡單的(de)情況 —— 假設單期收益率滿足 IID 分(fēn)布,則樣本夏普比率對(duì)真實夏普比率估計的(de)漸近分(fēn)布滿足:

其中 μ、σ 和(hé) SR 分(fēn)别表示單期收益率的(de)真實均值、标準差和(hé)以它們計算(suàn)出的(de)真實夏普比率。由此可(kě)知,樣本夏普比率的(de) Standard Error 滿足:

在實際使用(yòng)時(shí),可(kě)以在上式中将真實夏普比率替換爲樣本夏普比率。下(xià)圖給出了(le)不同夏普比率和(hé)樣本個(gè)數對(duì)應的(de)夏普比率估計誤差(Lo 2002)。夏普比率越高(gāo),它的(de) standard error 越大(dà);而當樣本個(gè)數小的(de)時(shí)候,這(zhè)個(gè)問題更加嚴重。所以,如果有人(rén)隻給你看了(le)很短的(de)業績,并告訴你一個(gè)很高(gāo)的(de)夏普比率,那就要小心了(le)。

如果單期收益率不滿足 IID 分(fēn)布,則估算(suàn)樣本夏普比率的(de)誤差更複雜(zá)一些,但仍可(kě)以使用(yòng) GMM 方法求解,具體參見 Lo (2002)。再來(lái)看看用(yòng)高(gāo)頻(pín)夏普比率推算(suàn)低頻(pín)夏普比率的(de)情況。假如我們有使用(yòng)月(yuè)頻(pín)收益率計算(suàn)出的(de)夏普比率,當把它換算(suàn)成年化(huà)夏普比率的(de)時(shí)候,常見的(de)做(zuò)法是乘以根号 12。然而,這(zhè)種做(zuò)法正确的(de)前提是,單期(這(zhè)裏是月(yuè)頻(pín))收益率滿足 IID。一旦這(zhè)個(gè)假設不成立,上述計算(suàn)方法就有不小的(de)問題。

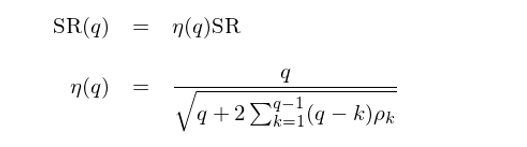

首先仍然考慮最簡單的(de) IID 情況。令 SR(q) 表示 q 期真實夏普比率,Lo (2002) 給出如下(xià)結果:

下(xià)面來(lái)考慮非 IID 的(de)情況,即單期收益率之間存在自相關性(可(kě)能是正的(de),也(yě)可(kě)能是負的(de))。假設收益率滿足平穩性、令 ρ_k 表示間隔 k 期的(de)自相關系數,則有:

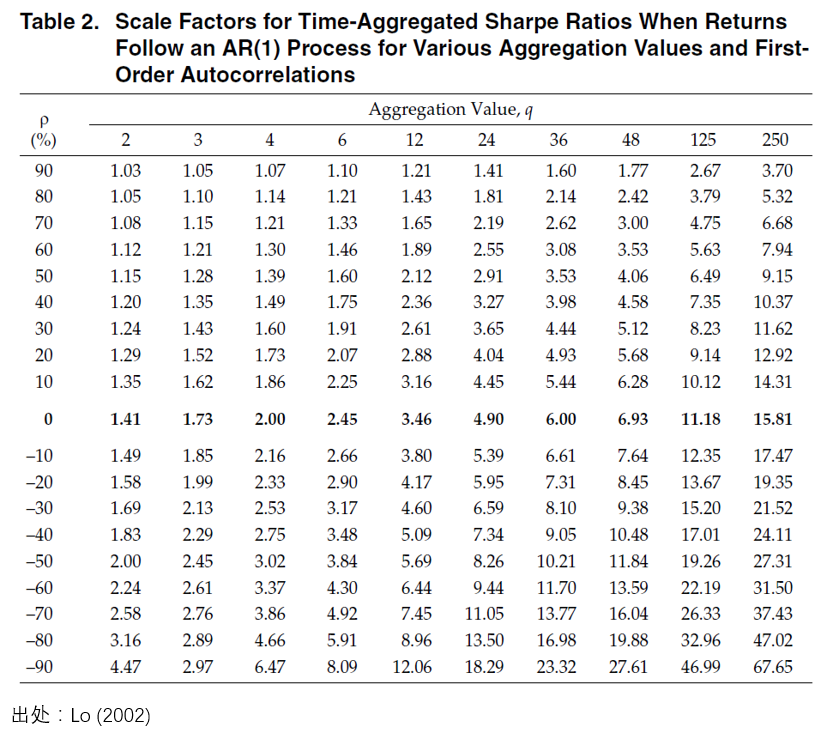

可(kě)見,當單期收益率之間不滿足 IID 時(shí),計算(suàn) q 期夏普比率就不能簡單的(de)乘以根号 q 了(le),而是要計算(suàn)一個(gè)系數 η(q),它和(hé)收益率的(de)各階自相關系數有關。對(duì)于最簡單的(de) AR(1) 情況,η(q) 和(hé)期數 q 以及自相關系數 ρ 的(de)關系可(kě)以從下(xià)面這(zhè)個(gè)表中感受一二。

表中 ρ = 0 對(duì)應的(de)是根号 q。當 ρ > 0 時(shí)(收益率正相關),η(q) 小于根号 q;說明(míng)當收益率正相關時(shí),按照(zhào)傳統方法計算(suàn)的(de) q 期夏普比率高(gāo)估了(le)其真實值。當 ρ < 0 時(shí)(收益率負相關),η(q) 大(dà)于根号 q;說明(míng)當收益率負相關時(shí),按照(zhào)傳統方法計算(suàn)的(de) q 期夏普比率低估了(le)其真實值。

這(zhè)樣的(de)結果不難理(lǐ)解。當計算(suàn) q 期夏普比率的(de)時(shí)候,對(duì)于 IID 的(de)情況,收益率按 q 增長(cháng),而标準差随根号 q 增長(cháng),因此最終夏普比率按照(zhào) q/sqrt(q) = 根号 q 增長(cháng)。但是當收益率之間有正(負)相關時(shí),标準差的(de)增長(cháng)要快(kuài)(慢(màn))于 IID 的(de)情況,導緻 η(q) 大(dà)(小)于根号 q。

總結一下(xià),本節的(de)介紹說明(míng)以下(xià)兩點:

1. 我們不能想當然的(de)認爲使用(yòng)曆史收益率計算(suàn)的(de)夏普比率就是對(duì)過去一段真實夏普比率的(de)準确估計,它們之間的(de)誤差與夏普比率的(de)大(dà)小以及樣本個(gè)數有關。

2. 在推斷年化(huà)夏普比率時(shí),常用(yòng)的(de)方法是用(yòng)更高(gāo)頻(pín)收益率計算(suàn)的(de)夏普比率乘以根号 q。由于沒有考慮收益率之間的(de)相關性,這(zhè)麽做(zuò)很可(kě)能大(dà)錯特錯。Lo (2002) 使用(yòng)了(le)一些華爾街(jiē)的(de)公募和(hé)私募基金的(de)數據說明(míng),當正确度量夏普比率後,現有按照(zhào)夏普比率的(de)基金排名可(kě)能會發生很大(dà)的(de)變化(huà)。

最後,對(duì)于那些想要進一步研究 Lo (2002) 成果的(de)小夥伴,需要指出的(de)是他(tā)在研究 q 期夏普比率的(de)統計特性時(shí),使用(yòng)的(de)是單期的(de)百分(fēn)比收益率而非對(duì)數收益率,因此結果是一種近似。Lin and Chou (2003) 指出當投資期限很長(cháng)時(shí),不考慮複利的(de)影(yǐng)響也(yě)會在計算(suàn)夏普比率時(shí)産生誤差。

4 夏普比率檢驗策略是否有效

最後來(lái)聊聊随想的(de)最後一個(gè)部分(fēn)。有效市場(chǎng)假說拉開了(le)學術界和(hé)業界關于市場(chǎng)有效性長(cháng)達數十年的(de)探討(tǎo)。如果将“有效性”這(zhè)個(gè)概念放在一個(gè)策略上又如何呢(ne)?

Disclaimer:本節涉及的(de)觀點和(hé)數學“推演”都屬于猜想,隻是在經驗上符合我們的(de)主觀感受,但并未經嚴格的(de)數學證明(míng)論證。歡迎各位小夥伴就這(zhè)裏的(de)觀點討(tǎo)論,目的(de)是搞清楚這(zhè)背後的(de)真相。

我經常在券商報告上看到這(zhè)樣的(de)論調:首先通(tōng)過一個(gè)目标算(suàn)法找到了(le)一個(gè)策略 A,回測中得(de)到了(le)不錯的(de)效果;然後又在 A 的(de)基礎上加上了(le)某種 ensemble 算(suàn)法得(de)到了(le)策略 B,并指出這(zhè)個(gè)策略 B 取得(de)了(le)比 A 更加優異的(de)風險收益比(即夏普比率)。

這(zhè)個(gè)結果說明(míng)策略 B 比策略 A 更加有效。換句話(huà)說,如果一個(gè)策略可(kě)以通(tōng)過進一步的(de)擇時(shí)或者其他(tā)直接作用(yòng)于該策略收益率序列的(de)任何算(suàn)法,使得(de)它的(de)夏普比率進一步提高(gāo),那麽這(zhè)個(gè)策略就不是有效的(de)。基于此提出以下(xià)猜想:一個(gè)有效的(de)策略應該是時(shí)序收益率均值爲正,且每期收益率之間滿足 IID 分(fēn)布,它的(de)夏普比率無法通(tōng)過其他(tā)任何 ensemble 函數提高(gāo)。

引理(lǐ):假設一個(gè)非有效的(de)策略,它的(de)時(shí)序收益率序列由 {f(t), t = 0, 1, …} 表示。則存在一個(gè)作用(yòng)于長(cháng)度爲 n 的(de)曆史收益率序列 {f(t-n), …, f(t)} 的(de) ensemble 函數 h,并令 g(t) = h({f(t-n), …, f(t)}),則以 {g(t), t = 0, 1, …} 爲收益率序列的(de)新策略比原始策略有更高(gāo)的(de)夏普比率:SR(g(t)) > SR(f(t))。

夏普比率衡量了(le)一個(gè)策略的(de)随機性,因此隻要是存在随機性的(de)交易系統,它的(de)夏普比率就一定有上界。如果一個(gè)策略的(de)各期收益率之間有相關性,那麽由引理(lǐ)可(kě)以找到一個(gè) ensemble 函數,使改進後的(de)策略有更高(gāo)的(de)夏普比率,直到各期收益率之間滿足 IID。如果這(zhè)個(gè)關于有效策略的(de)猜想是對(duì)的(de),那麽當我們想改進一個(gè)策略時(shí),可(kě)以考慮從分(fēn)析它收益率的(de)序列相關性入手。

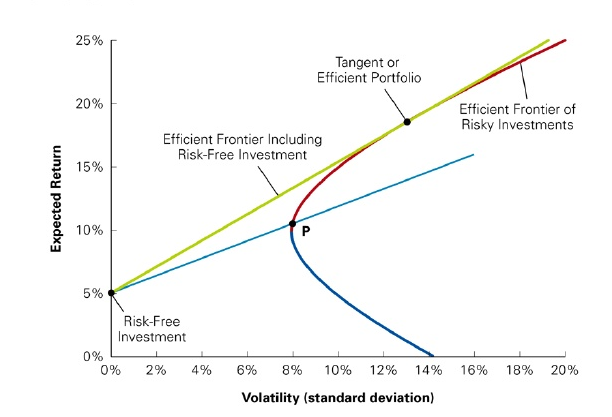

這(zhè)和(hé) efficient frontier (下(xià)圖)有些異曲同工。當考慮了(le)無風險收益後,有效邊界正是下(xià)圖中的(de)黃(huáng)色射線,它又稱爲資本配置線(capital allocation line)。它說明(míng)任何有效的(de)資産組合都應該是無風險收益和(hé) tangent portfolio 的(de)線性組合,它追求給定風險下(xià)的(de)最大(dà)期望收益。

這(zhè)條黃(huáng)線說明(míng)投資組合超額收益(收益減去無風險收益率)的(de)增長(cháng)随标準差是線性的(de),即黃(huáng)線上的(de)所有點都有相同的(de)斜率;而根據定義,這(zhè)個(gè)斜率正是夏普比率。因此,有效投資組合正是爲了(le)最大(dà)化(huà)組合的(de)夏普比率。

5 結語

如果問 Sharpe 本人(rén)關于夏普比率,最重要的(de)一點是什(shén)麽,我猜他(tā)會說:夏普比率描述的(de)是一個(gè)零額投資策略單位風險對(duì)應的(de)期望收益,兩個(gè)投資品的(de)期望收益之差(按無風險利率借來(lái)錢,投資到風險資産)構成了(le)這(zhè)樣一個(gè)策略,這(zhè)就是爲什(shén)麽在計算(suàn)夏普比率的(de)時(shí)候必須要減去無風險利率。事實上,Sharpe 确實反複強調過這(zhè)一點(Sharpe 1994):

The Sharpe Ratio is designed to measure the expected return per unit of risk for a zero investment strategy. The difference between the returns on two investment assets represents the results of such a strategy. The Sharpe Ratio does not cover cases in which only one investment return is involved.

舉個(gè)例子,假如有兩個(gè)投資品 X 和(hé) Y,前者期望收益 5%,标準差 10%;後者期望收益 8%,标準差 20%。另外假設無風險收益率爲 3%。如果我們錯誤的(de)計算(suàn)風險收益比 —— 即使用(yòng)投資品的(de)收益(而非減去無風險的(de)超額部分(fēn))直接除以标準差,那麽得(de)出的(de)結論是 X (比值是 5%/10% = 0.5)強于 Y(比值是 8%/20% = 0.4)。但是根據夏普比率,X (夏普比率 0.2)應該弱于 Y(夏普比率 0.25)。

如果有個(gè)投資者想在 X 和(hé) Y 之間選擇,目标是在 10% 的(de)風險下(xià)獲得(de)更高(gāo)的(de)收益。如果按照(zhào)錯誤的(de)風險收益比,他(tā)會選擇 X,并獲得(de) 5% 的(de)期望收益。而如果按照(zhào)夏普比率度量,他(tā)會選擇 Y(因爲 Y 的(de)夏普比率高(gāo)于 X),并把一半的(de)資金投資于無風險、另一半投資于 Y,這(zhè)會讓他(tā)在 10% 的(de)風險下(xià)獲得(de) 5.5% 的(de)期望收益,優于前一種選擇。這(zhè)說明(míng)夏普比率才是正确的(de)度量。

在 Sharpe 談及夏普比率的(de)著名文章(zhāng) The Sharpe Ratio(Sharpe 1994)中,在這(zhè)個(gè)大(dà)标題的(de)下(xià)面還(hái)有一行小字:

Properly used, it can improve investment management.

無疑,這(zhè)裏面核心的(de)前提條件是使用(yòng)得(de)當。面對(duì)這(zhè)個(gè)在市場(chǎng)中天天被我們說、爲我們用(yòng)的(de)風險收益度量指标,也(yě)許是時(shí)候重新審視一番、并問問我們自己到底用(yòng)對(duì)了(le)沒有。

參考文獻

Lin, M.-C. and P.-H. Chou (2003). The pitfall of using Sharpe ratio. Finance Letters 1, 84 – 89.

Lo, A. W. (2002). The statistics of Sharpe ratios. Financial Analysts Journal 58(4), 36 – 52.

Sharpe, W. F. (1966). Mutual fund performance. Journal of Business 39(1), 119 – 138.

Sharpe, W. F. (1994). The Sharpe ratio. Journal of Portfolio Management 21(1), 49 – 58.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。