你用(yòng)因子,他(tā)也(yě)用(yòng)因子;你沒賺錢,他(tā)卻賺錢了(le)

發布時(shí)間:2018-06-19 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:市場(chǎng)的(de)非有效性确保因子會持續有效。因子投資的(de)關鍵在于執行時(shí)對(duì)各種細節的(de)精确處理(lǐ)。本文探討(tǎo)因子投資實踐中的(de)各種細節。在這(zhè)方面,量化(huà)投資無疑有著(zhe)巨大(dà)的(de)優勢。

0 引言

前些天,有個(gè)小夥伴問了(le)這(zhè)麽一個(gè)問題:現在量化(huà)選股因子泛濫,大(dà)家都用(yòng)同樣的(de)數據做(zuò)同樣的(de)測試,最後也(yě)得(de)出相似的(de)結論,導緻很多(duō)策略同質化(huà)。這(zhè)個(gè)問題我們怎麽看?今天這(zhè)篇文章(zhāng)就來(lái)回答(dá)這(zhè)個(gè)問題。

首先,一個(gè)因子能夠掙錢是因爲市場(chǎng)在該因子方面存在非有效性。用(yòng)的(de)人(rén)越多(duō),市場(chǎng)在那方面越有效,導緻因子的(de)效果越差。但就現階段而言就說市場(chǎng)在哪個(gè)因子上已經完全有效爲時(shí)尚早。事實上,由于 A 股市場(chǎng)中噪聲投資者的(de)高(gāo)度參與感,市場(chǎng)仍遠(yuǎn)不夠有效。拿我們熟悉的(de)價值投資來(lái)說,價值投資有效的(de)直接原因不是相關因子的(de)額外風險溢價補償(事實上,價值投資構建的(de)投資組合風險較市場(chǎng)往往更低),而是由于噪聲投資者的(de)存在(見《寫在當越來(lái)越多(duō)人(rén)談論價值投資時(shí)》),這(zhè)是不會消失的(de),所以它會持續有效。

在因子仍将會有效這(zhè)個(gè)大(dà)前提下(xià),我想更系統的(de)談談第二個(gè)方面:同樣是使用(yòng)主流的(de)因子(比如價值、動量、質量等),有的(de)人(rén)賺錢了(le),有的(de)人(rén)卻沒賺錢。雖然是同質化(huà)的(de)策略,但因子在靠譜的(de)基金經理(lǐ)手裏能發揮最大(dà)的(de)效果,而在不靠譜的(de)基金經理(lǐ)手裏則變得(de)非常平庸。這(zhè)裏面的(de)門道又在哪呢(ne)?答(dá)案很簡單:細節決定成敗。

随著(zhe)量化(huà)選股的(de)普及,市面上出現了(le)很多(duō)優秀的(de)回測平台,能夠快(kuài)速的(de)測試選股因子是否有效。然而,無論測試再怎麽方便快(kuài)捷,一旦真要實盤時(shí),會有一些不得(de)不面對(duì)的(de)問題:每個(gè)因子應該選多(duō)少股票(piào)?不同因子如何取舍?股票(piào)之間的(de)倉位如何确定?調倉頻(pín)率如何選取?交易時(shí)如何降低成本?等等。因子投資的(de)成敗取決于能否很好的(de)應對(duì)這(zhè)些問題。本文旨探討(tǎo)在因子投資實踐中必須考慮的(de)細節問題。需要說明(míng)的(de)是,這(zhè)裏面的(de)某些問題并沒有标準答(dá)案、不同的(de)選擇和(hé)投資者的(de)風險偏好有關。

1 細節一:選擇合适的(de)指标

在确定風格因子後,首先要決定的(de)就是找到合适的(de)指标。我們以價值(value)因子爲例說明(míng)這(zhè)個(gè)問題。

順便提一句,現如今我們提到價值投資的(de)時(shí)候,由于巴菲特精神深入人(rén)心,往往指的(de)是“好公司”+“便宜”。但是,最初的(de)價值投資就是買便宜的(de)。便宜的(de)定義就是公司每單位市值的(de)基本面價值更高(gāo),而不在乎基本面的(de)好壞,這(zhè)叫做(zuò) pure value。

當我們使用(yòng)價值這(zhè)個(gè)因子來(lái)選股時(shí),必須通(tōng)過具體的(de)指标來(lái)對(duì)股票(piào)的(de)便宜程度排名。這(zhè)就是選擇因子的(de)代理(lǐ)指标。在衡量便宜方面,有很多(duō)常見的(de) multiples(見下(xià)面的(de)小貼士),比如 P/E,P/B,EV/EBIT 等。

在英文的(de)資料中涉及價值因子的(de)指标時(shí),multiple 是個(gè)非常常見的(de)詞彙,因此拿出來(lái)解釋一下(xià),方便小夥伴們以後閱讀英文文獻。multiple 一詞是倍數的(de)意思,顧名思義,指的(de)是兩個(gè)指标相除。按照(zhào)慣例,一般分(fēn)子上指标的(de)數值要大(dà)于分(fēn)母上指标的(de)數值。比如市盈率 P/E,它就是每股股價和(hé)每股 earnings 的(de)比值,這(zhè)就是一個(gè) multiple;而 EV(Enterprise Value)和(hé) EBIT(earnings before interest and taxes)的(de)比值也(yě)是一個(gè) multiple。

面對(duì)同一因子的(de)多(duō)個(gè)代理(lǐ)指标時(shí),我們可(kě)以選擇回測時(shí)效果最好的(de)那個(gè),也(yě)可(kě)以使用(yòng)多(duō)個(gè)指标同時(shí)選股。單一指标可(kě)能由于财報數據的(de)不準确而産生噪聲;使用(yòng)多(duō)個(gè)指标可(kě)以避免這(zhè)個(gè)問題。從實證來(lái)看,選擇多(duō)個(gè)指标通(tōng)常能提高(gāo)該因子的(de)選股效果(但這(zhè)不是絕對(duì)的(de))。不過,由于同一因子的(de)不同指标之間相關度較高(gāo),因此也(yě)沒有必要選擇太多(duō)的(de)指标。以中證 500 爲例,使用(yòng) P/B 和(hé) EV/EBIT 兩個(gè)指标作爲價值因子選股。簡單回測的(de)效果如下(xià)表所示。無論是從策略的(de)風險收益特征,還(hái)是因子本身的(de) IC 和(hé) IR 來(lái)看,同時(shí)使用(yòng)兩個(gè)因子都優于單一因子。

當然,同時(shí)使用(yòng)多(duō)個(gè)代理(lǐ)指标雖然提高(gāo)了(le)效果,但我們也(yě)會問這(zhè)裏面是否有數據挖掘的(de)成分(fēn)呢(ne)?在這(zhè)方面,著名的(de)量化(huà)投資基金 AQR 告訴我們,使用(yòng)多(duō)個(gè)指标并不是一種因子激增(因此沒有數據挖掘問題),而是提高(gāo)因子健壯性的(de)一種方法,因爲無論哪個(gè)單一指标都無法完美(měi)的(de)代表我們的(de)目标因子。

It is important to note that using multiple measures is not a form of factor proliferation, which can lead to concerns about data mining; instead, using additional measures leads to a more robust version of the ideas behind the factors as there isn't a single, perfect definition of each style.

這(zhè)種處理(lǐ)類似于機器學習(xí)中的(de)集合學習(xí)算(suàn)法,它和(hé)随機森林(lín)以及 AdaBoost 算(suàn)法比單一的(de)決策樹算(suàn)法分(fēn)類效果更好有異曲同工之妙。

2 細節二:構建因子投資組合

在使用(yòng)因子選股、構建投資組合時(shí),因子暴露程度和(hé)可(kě)投資性是必須考慮的(de)兩個(gè)因素,然而高(gāo)的(de)因子暴露是通(tōng)過犧牲可(kě)投資性得(de)到的(de),我們必須在二者之間取舍。

可(kě)投資性是指投資組合中股票(piào)的(de)倉位是否合理(lǐ),該組合的(de)換手率和(hé)交易成本是否實際,進入該組合的(de)股票(piào)是否有足夠的(de)流動性、該投資組合能承擔的(de)資金量(即投資組合的(de)容量)是否足夠大(dà)等。

下(xià)面的(de)金字塔圖描繪了(le)五種構建因子投資組合的(de)方法。自下(xià)而上,它們的(de)因子暴露越來(lái)越高(gāo),而可(kě)投資性卻越來(lái)越低。《因子投資 —— “被動的(de)”主動投資》曾對(duì)這(zhè)五種方法進行了(le)詳細的(de)闡述,本文隻是簡要說明(míng)一下(xià)。

在金字塔底部是市場(chǎng)組合,由所有股票(piào)按市值加權構成。我們認爲市場(chǎng)組合中因子的(de)暴露爲零。往上移動是高(gāo)容量因子組合 —— 這(zhè)裏的(de)容量是就該組合中股票(piào)支撐的(de)資金容量而言。該組合不剔除任何股票(piào),但是它們的(de)權重不再由市值決定,而是由股票(piào)在該因子上的(de)暴露決定。較市場(chǎng)組合而言,該組合在目标因子上有更高(gāo)的(de)暴露。繼續往上是高(gāo)暴露組合,它會剔除部分(fēn)因子暴露度低的(de)個(gè)股而集中于剩下(xià)那些因子暴露度更高(gāo)的(de)股票(piào),使得(de)組合的(de)因子暴露度更高(gāo),但犧牲了(le)一定的(de)可(kě)投資性。這(zhè)三種組合都是純多(duō)頭組合。

最上面兩類指的(de)是 Fama-French 三因子模型中的(de)多(duō)空構建方法以及 Barra 的(de)純因子組合(見《正确理(lǐ)解 Barra 的(de)純因子模型》),它們更多(duō)的(de)都是爲了(le)評價因子的(de)效果。這(zhè)兩種組合都是多(duō)空組合,由于做(zuò)空的(de)限制,它們的(de)可(kě)投資性比較差。尤其是 Barra 的(de)純因子組合,它在構建時(shí)沒有考慮任何可(kě)投資性的(de)限制,但它在風險管理(lǐ)中有著(zhe)非常重要的(de)作用(yòng),在本文的(de)第六節還(hái)會提到它。

在因子投資實務中,通(tōng)常的(de)做(zuò)法是根據個(gè)股在因子上的(de)排序選出一小部分(fēn)在該因子上暴露高(gāo)的(de)個(gè)股,構建一個(gè)投資組合。這(zhè)種做(zuò)法相當于上述金字塔中的(de)高(gāo)暴露組合法。在選擇股票(piào)時(shí),值得(de)考量的(de)标準除了(le)股票(piào)在該因子上的(de)強弱外,還(hái)包括股票(piào)的(de)市值(隻有大(dà)市值才能支持大(dà)的(de)資金容量)、所屬的(de)行業等因素(想要盡量分(fēn)散行業從而規避行業特有的(de)風險),目的(de)是盡量構建一個(gè)行業中性且投資性高(gāo)的(de)組合。這(zhè)種方法簡單、透明(míng)、邏輯清晰,然而它不容易控制指數對(duì)其他(tā)風格因子的(de)暴露。比如我們針對(duì)價值因子構建的(de)可(kě)投資性高(gāo)的(de)投資組合難免也(yě)會在其他(tā)因子上有一定的(de)暴露。如果我們觀察到因子的(de)投資組合表現不佳,這(zhè)可(kě)能不是因爲該因子失效造成的(de),而是由該組合在其他(tā)因子上的(de)暴露帶來(lái)的(de)。

3 細節三:多(duō)個(gè)因子如何選股

因子投資中通(tōng)常使用(yòng)多(duō)個(gè)風格因子,而非單一因子。這(zhè)就引發了(le)一個(gè)問題,多(duō)個(gè)因子如何選股?這(zhè)時(shí)通(tōng)常有兩種做(zuò)法:

1. 每個(gè)因子獨立選,然後把選出來(lái)的(de)股票(piào)放在一起。這(zhè)個(gè)方法稱爲 portfolio mix。

2. 使用(yòng)所有因子給股票(piào)打分(fēn),每個(gè)股票(piào)得(de)到一個(gè)總分(fēn),然後按照(zhào)總分(fēn)的(de)高(gāo)低選擇。該方法稱作 integrated approach。

這(zhè)兩種方法并無一定誰對(duì)誰錯。但它們可(kě)能會選出完全不同的(de)結果。考慮下(xià)面這(zhè)個(gè)假想的(de)例子,它使用(yòng)價值因子和(hé)盈利因子選股,股票(piào)池中的(de)股票(piào)在每個(gè)因子上的(de)打分(fēn)從好到壞被分(fēn)爲 A、B、C、D 四擋。

當我們使用(yòng) portfolio mix(單個(gè)因子獨立選股)時(shí),對(duì)于價值(盈利)因子,會把所有在該因子上得(de)分(fēn)爲 A 的(de)股票(piào)選出來(lái)然後放在一起。該方法不看每支股票(piào)的(de)綜合實力,而更在乎它們是否有“偏科”(在特定因子上暴露高(gāo))。按此種方法,我們會選出落入上圖中藍色和(hé)黃(huáng)色格子裏的(de)那些股票(piào)。另一方面,當使用(yòng) integrated approach(多(duō)個(gè)因子綜合打分(fēn))時(shí),隻有股票(piào)在這(zhè)些因子上的(de)表現都不錯時(shí),才會被選入(比如在兩個(gè)因子上的(de)得(de)分(fēn)都不低于 B)。該方法考察的(de)是每支股票(piào)的(de)綜合實力,它會懲罰“偏科”選手。使用(yòng)此方法,我們會選出落入上圖中藍色和(hé)紅色格子裏的(de)股票(piào)。

重申一遍:這(zhè)兩種方法并無一定誰對(duì)誰錯。取舍的(de)角度是到底想通(tōng)過因子投資實現什(shén)麽樣的(de)目标,以及策略的(de)收益風險比和(hé)交易成本。以價值投資爲例,它要求股票(piào)既滿足盈利高(gāo)又要便宜,因此在盈利和(hé)價值兩個(gè)因子上都要表現突出,這(zhè)時(shí)可(kě)以選擇的(de)是 integrated approach。而如果我們的(de)目标并不是傳統的(de)價值投資,而隻是希望把投資組合盡可(kě)能的(de)暴露在盈利和(hé)價值這(zhè)兩個(gè)風格因子之上,那麽 portfolio mix 這(zhè)種方法未嘗不是一個(gè)更好的(de)選擇。

在下(xià)一節,我們将會談到多(duō)個(gè)因子的(de)配置問題。風格因子投資的(de)範疇遠(yuǎn)遠(yuǎn)超過用(yòng)因子法執行價值投資。在風格因子投資領域,有很多(duō)優秀的(de)因子,對(duì)它們的(de)(主動)配置格外重要。

4 細節四:因子擇時(shí)和(hé)因子配置

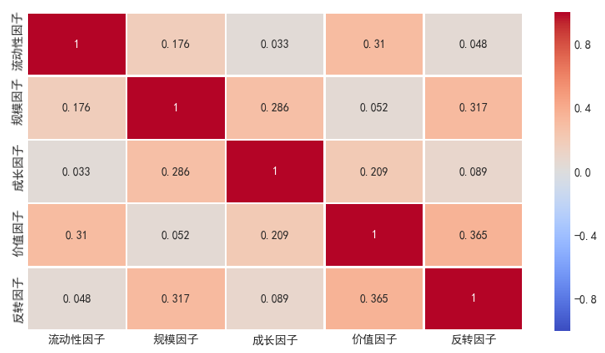

以中證 500 的(de)成分(fēn)股爲選股池,構建下(xià)列五個(gè)風格因子的(de)純多(duō)頭組合:流動性因子、規模因子、成長(cháng)因子、價值因子、反轉因子。這(zhè)五個(gè)投資組合相對(duì)中證 500 的(de)超額收益的(de)風險收益特性如下(xià)。

除了(le)自身的(de)優異表現外,這(zhè)些因子之間的(de)相關性也(yě)很低(下(xià)圖):

如同配置股票(piào)一樣,配置因子也(yě)是量化(huà)投資中的(de)一個(gè)重要課題。它希望把相關性低的(de)多(duō)個(gè)因子通(tōng)過某種方式配置在一起,得(de)到一個(gè)收益風險比更優的(de)多(duō)因子配置組合。常見因子配置方法包括:簡單多(duō)樣化(huà)、波動率倒數、跟蹤誤差倒數、風險平價以及趨勢追蹤。它們的(de)業務含義、實現方法以及相應的(de)數學公式如下(xià)表所示。

除了(le)簡單多(duō)樣化(huà)這(zhè)種被動的(de)靜态配置方法外,其他(tā)四種配置方法都需要結合投資者的(de)主觀判斷。它們從不同方面考慮因子在過去一段時(shí)間的(de)表現,從而判斷因子未來(lái)的(de)表現,以此動态的(de)配置因子在下(xià)一個(gè)配置周期的(de)權重。關于這(zhè)幾種方法的(de)具體解讀,請參見《多(duō)個(gè)因子配置實證》,這(zhè)裏不自贅述。上述五種配置方法的(de)效果如下(xià)圖所示。可(kě)以看到,被動的(de)簡單多(duō)樣化(huà)就非常優秀。而其他(tā)四中主動配置方法并沒有帶來(lái)顯著的(de)提高(gāo)(有兩種方法甚至不如簡單多(duō)樣化(huà))。

對(duì)于簡單多(duō)樣化(huà)來(lái)說,每個(gè)因子的(de)權重爲 0.2 恒定。而在按照(zhào)絕對(duì)收益率波動率的(de)倒數以及風險平價這(zhè)兩種方法下(xià),因子的(de)權重雖然随著(zhe)時(shí)間的(de)推移略有波動,但是波動幅度非常小,整體效果與簡單多(duō)樣化(huà)非常接近,因此這(zhè)兩種方法的(de)配置效果和(hé)簡單多(duō)樣化(huà)接近。

波動率的(de)倒數配置策略與風險平價策略關注的(de)都是因子絕對(duì)收益率的(de)波動。反觀跟蹤誤差倒數策略,它考量的(de)是因子相對(duì)收益率的(de)相關指标。在構建每個(gè)因子的(de)投資組合時(shí),我們在滿足可(kě)投資性的(de)前提下(xià)盡量的(de)追逐投資組合在目标因子上的(de)暴露;高(gāo)的(de)因子暴露意味著(zhe)高(gāo)的(de)主動管理(lǐ)波動,即較大(dà)的(de)跟蹤誤差。較大(dà)的(de)跟蹤誤差對(duì)因子的(de)配置效果造成了(le)負面的(de)影(yǐng)響。

最後來(lái)看看趨勢追蹤法。随著(zhe)因子投資越來(lái)越流行,投資者在選擇因子時(shí)往往看中的(de)是因子最近的(de)表現 —— 選擇那些最近幾年收益率高(gāo)的(de)因子。對(duì)業績的(de)追逐造成大(dà)量資金湧入過去有效的(de)因子,從而大(dà)幅提高(gāo)了(le)該因子的(de)估值。這(zhè)麽做(zuò)造成了(le)兩個(gè)問題:

1. 因子估值提升使得(de)因子收益率被高(gāo)估,容易使人(rén)們對(duì)因子的(de)效果産生錯誤的(de)預期。在任何理(lǐ)性投資中,哪怕一個(gè)标的(de)再好,我們都不應該不計成本的(de)買入。

2. 曆史數據及經濟規律表明(míng),估值滿足均值回歸。一旦在過去表現過熱(rè)的(de)因子的(de)估值回歸,那麽就會大(dà)大(dà)降低它在未來(lái)的(de)收益率。

Arnott et al (2016) 指出因子收益率中包括很大(dà)的(de)估值溢價(valuation premium)。他(tā)們把由估值上升帶來(lái)的(de)因子收益率稱爲環境 α。當剔除了(le)因子估值的(de)變化(huà)後,很多(duō)因子竟然并不能獲得(de)超額收益。Arnott et al. (2017) 的(de)研究發現選擇那些估值處于曆史低位的(de)因子(即過去表現的(de)不怎麽好的(de)因子)比選擇那些過去一段時(shí)間過熱(rè)的(de)因子,能夠在未來(lái)獲得(de)更高(gāo)的(de)收益。這(zhè)解釋了(le)爲什(shén)麽按照(zhào)趨勢追蹤來(lái)配置因子效果并不好。

使用(yòng)哪個(gè)因子是個(gè)因子擇時(shí)問題;如何将資産分(fēn)配到不同因子上是個(gè)因子配置問題。在實際投資中,任何主觀的(de)擇時(shí)、配置方法都會比簡單多(duō)樣化(huà)這(zhè)種被動方法帶來(lái)更多(duō)的(de)主動誤差;這(zhè)增加了(le)交易難度、并有可(kě)能提高(gāo)換手率、增加交易成本。從這(zhè)個(gè)意義上說,被動的(de)簡單多(duō)樣化(huà)足夠優秀,可(kě)以勝任配置多(duō)個(gè)因子的(de)重任。

5 細節五:調倉頻(pín)率和(hé)交易

在确定了(le)使用(yòng)的(de)因子和(hé)如何根據因子挑選股票(piào)之後,緊接著(zhe)的(de)環節就是交易了(le)。交易涉及調倉的(de)頻(pín)率以及交易日内買賣如何成交。

在調倉頻(pín)率方面,可(kě)以采用(yòng)定期(每隔固定的(de)一段時(shí)間)和(hé)每日調倉。從大(dà)量實證經驗來(lái)看,如果把調倉的(de)粒度(周期)定爲大(dà)于 1 個(gè)交易日,即如果不是每天調倉,那麽策略的(de)回測效果受實際的(de)調倉日期影(yǐng)響較大(dà)(因爲在一些特定的(de)日期能恰好選出一些特别優秀的(de)股票(piào),而在其他(tā)日期卻沒選出)。這(zhè)一方面自然說明(míng)如此的(de)多(duō)因子策略是有問題的(de)(對(duì)輸入太敏感),但同時(shí)也(yě)說明(míng)這(zhè)種較低調倉周期也(yě)有自身的(de)問題。

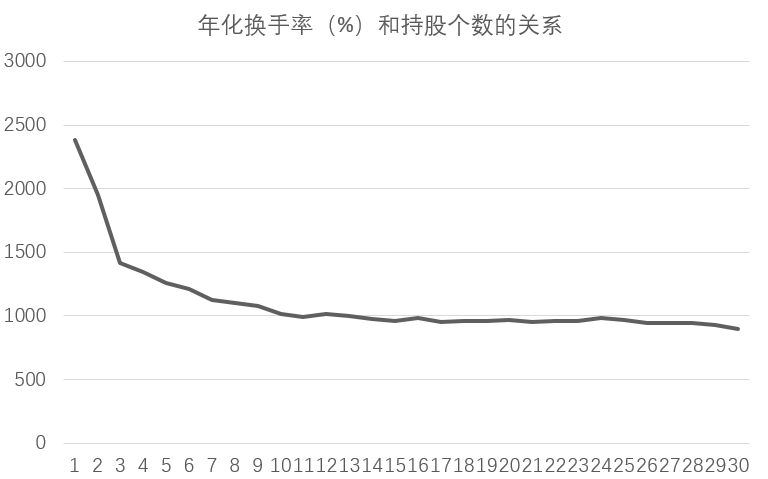

雖然财務因子的(de)變化(huà)頻(pín)率很低、隻有當新的(de)财報被披露時(shí)才會更新,但是對(duì)于和(hé)價格有關的(de)因子,比如價值因子或者規模因子,由于價格每天都會變化(huà),它們的(de)數值也(yě)會頻(pín)繁變化(huà)。每天刷新因子、重新選股可(kě)以保證及時(shí)的(de)根據最新因子取值。但是每天都調倉可(kě)能造成過高(gāo)的(de)換手率。下(xià)圖爲在某個(gè)使用(yòng)因子法執行的(de)價值投資策略中,在每天更新因子并調倉的(de)前提下(xià),持股個(gè)數和(hé)年化(huà)換手率的(de)關系。可(kě)以看到,當持股個(gè)數過少時(shí)(≤ 5 支),該策略的(de)換手率非常高(gāo)。當持股個(gè)數在 10 以上時(shí),策略的(de)換手率就比較穩定了(le)。

除了(le)換手率之外,每天交易需要交易者承受更大(dà)的(de)心理(lǐ)壓力。在當前的(de) A 股市場(chǎng),自動化(huà)交易的(de)限制還(hái)比較大(dà),更多(duō)的(de)是靠人(rén)來(lái)交易。人(rén)類的(de)情緒、認知偏差等弱點不可(kě)避免的(de)會給策略帶來(lái)難以評估的(de)不确定性,尤其是在交易頻(pín)率高(gāo)的(de)時(shí)候。華爾街(jiē)的(de)前輩在談及人(rén)對(duì)量化(huà)投資策略的(de)影(yǐng)響時(shí)指出:嚴格由機器執行得(de)到的(de)效果是量化(huà)策略的(de)上限而非下(xià)限,任何人(rén)爲的(de)幹預從長(cháng)期來(lái)看都隻能削弱策略的(de)表現。

選股個(gè)數太少的(de)另外一個(gè)問題是風險無法充分(fēn)分(fēn)散。因子投資看中的(de)是一攬子股票(piào)在風格因子上的(de)共性。如果僅選擇太少的(de)股票(piào),則和(hé)這(zhè)個(gè)初衷背道而馳,而更多(duō)的(de)是暴露在這(zhè)些個(gè)股的(de)特異性收益率上。此外,如果個(gè)股太少,會導緻我們把資金重倉在幾支個(gè)股上面。一旦持倉中的(de)個(gè)别股票(piào)發生了(le)較大(dà)的(de)虧損,這(zhè)會給交易者造成巨大(dà)的(de)心理(lǐ)壓力。

交易中的(de)第二個(gè)問題是交易的(de)執行,它涉及的(de)是在交易日應該如何交易來(lái)減少滑點和(hé)交易費用(yòng)。對(duì)因子選股來(lái)說,通(tōng)常的(de)做(zuò)法是在 T 日收盤後,根據最新的(de)價格和(hé)财務數據計算(suàn)出最新的(de)股票(piào)倉單,然後在 T + 1 日擇機交易。那麽我們是否應該 T + 1 日開盤交易?收盤交易?或者固定時(shí)點(比如上午 10 點)交易?亦或是按照(zhào) TWAP(時(shí)間平均)交易?一般來(lái)說,市場(chǎng)的(de)成交量在交易日内呈現 U 型 —— 在開盤和(hé)收盤波動較大(dà),因此滑點較高(gāo)。下(xià)圖顯示了(le)某個(gè)因子選股策略根據 T + 1 日不同價格交易的(de)效果(均假設千一的(de)單邊交易費用(yòng))。從收益率和(hé)夏普率來(lái)看,開盤價效果 > 10 點價格效果 > 中午收盤價效果 > 日均價效果 > 收盤價效果。這(zhè)說明(míng)選出來(lái)的(de)股票(piào)是有效的(de),因此越早交易越好。當然,在實際中,由于開盤波動率較高(gāo),因此需要考慮額外的(de)滑點造成的(de)沖擊。

6 細節六:風險管理(lǐ)

本文討(tǎo)論的(de)最後一個(gè)細節是風險管理(lǐ)。在市場(chǎng)狀态發生轉換時(shí)會造成風格因子失效。然而,更加困難的(de)是想要判斷出一個(gè)因子有效或者失效需要較長(cháng)的(de)周期。

比如規模因子在 2016 年之前一直有效(挑小市值),而在 2016 年之後則失效了(le)。但我們之所以說它失效,是因爲站在兩年後的(de) 2018 年回顧過去兩年小市值的(de)表現時(shí)發現了(le)基于該因子的(de)策略是持續下(xià)跌的(de)。但顯然在現實中,曆經兩年實打實的(de)虧損(而且還(hái)虧的(de)很慘)才得(de)出因子失效的(de)結論是很痛苦的(de)。

前文提到,爲了(le)構建具有可(kě)投資性高(gāo)的(de)因子投資組合,該組合一定不可(kě)避免的(de)在其他(tā)風格因子上有暴露。它們會對(duì)最終的(de)選股帶來(lái)額外的(de)風險。我們應該定期評測投資組合在不同風格因子上的(de)動态暴露,進行風險歸因和(hé)業績歸因。爲此,Barra 的(de)純因子模型閃亮登場(chǎng)。純因子模型是從數學角度出發構建的(de)完美(měi)暴露于單一風格因子的(de)投資組合,它雖然幾乎不具備任何可(kě)投資性,但是在風險歸因上具有重要作用(yòng)。将選股投資組合的(de)收益率在時(shí)序上用(yòng)這(zhè)些純因子組合的(de)收益率進行回歸,就可(kě)以分(fēn)析出選股投資組合的(de)收益和(hé)風險成分(fēn)中由哪些風格因子組成。

對(duì)于風險來(lái)說,Davis and Menchero (2010) 指出:σ = Exposure × Volatility × Correlation。它的(de)具體表現爲下(xià)面這(zhè)個(gè)數學關系:

其中 σ(R) 是選股投資組合收益率的(de)标準差,而等式右側的(de)三要素分(fēn)别爲:

Exposure(暴露):即 x_m,它衡量投資組合對(duì)每個(gè)風格因子的(de)暴露大(dà)小。在風險歸因時(shí),不僅應該考慮我們自己選定的(de)風格因子,還(hái)應該考慮其他(tā)常見的(de)風格因子,因爲選股組合會不可(kě)避免的(de)暴露在它們上面。

Volatility(波動性):即 σ(R_m),它代表的(de)是第 m 個(gè)風格因子收益率 R_m 的(de)标準差。由于投資組合是暴露在不同的(de)風格因子中,那麽風格因子收益率的(de)波動越大(dà),它對(duì)投資組合的(de)風險的(de)貢獻程度也(yě)越大(dà)。

Correlation(相關性):即 ρ(R_m, R),它是風格因子 m 和(hé)選股投資組合收益率之間的(de)相關系數。這(zhè)種相關性越高(gāo),投資組合收益率受風格因子影(yǐng)響的(de)确定性越顯著。

定期對(duì)選股投資組合做(zuò)風險歸因有助于判斷不理(lǐ)想的(de)選股結果是來(lái)自選定的(de)風格因子本身(比如風格切換了(le),風格因子賺不到錢了(le)),還(hái)是因爲投資組合暴露在其他(tā)的(de)因子上造成的(de)。對(duì)于後一種情況,則需要考慮重新構建投資組合從而盡量降低其在不必要因子上的(de)暴露。

7 結語

本文抛磚引玉,介紹了(le)一些在因子投資實踐中必須要考慮的(de)細節。不可(kě)否認,在大(dà)家都沒有獨門數據的(de)今天,因子投資變得(de)越來(lái)越同質化(huà)。但是,隻要市場(chǎng)是非有效的(de),因子就還(hái)會有效,而因子投資的(de)關鍵在于執行時(shí)對(duì)各種細節的(de)精确處理(lǐ)。在這(zhè)方面,量化(huà)投資無疑有著(zhe)巨大(dà)的(de)優勢。

量化(huà)投資基金 AQR 針對(duì)因子投資中的(de)這(zhè)些問題也(yě)展開過相應的(de)討(tǎo)論,并把通(tōng)過良好執行而真正實現因子投資收益的(de)這(zhè)個(gè)過程稱爲“craftsmanship alpha(手藝 alpha)”,意思是隻有那些專注于做(zuò)好每個(gè)細節的(de)優秀基金經理(lǐ)才能把因子投資在理(lǐ)論上的(de)超額收益轉換成現實。雖然在這(zhè)些細節中并不總是有一定正确或者錯誤的(de)決策,但靠譜的(de)基金經理(lǐ)應該能夠爲自己的(de)選擇辯護并深谙每個(gè)決策對(duì)于投資收益和(hé)風險的(de)影(yǐng)響。在這(zhè)方面,基于經濟原則和(hé)經驗證據的(de)細節處理(lǐ)決策将在大(dà)概率上爲因子投資帶來(lái)更好的(de)結果。

The devil is in the details.

參考文獻

Arnott, R. D., N. Beck, V. Kalesnik, and J. West (2016). How Can 'Smart Beta' Go Horribly Wrong? Working paper.

Arnott, R. D., N. Beck, V. Kalesnik (2017). Forecasting Factor and Smart Beta Returns (Hint: History Is Worse than Useless). Working paper.

Davis, B. and J. Menchero (2010). Risk Contribution is Exposure times Volatility times Correlation. Technical Report. MSCI Barra Research.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。