CAPM 的(de)一小段曆史

發布時(shí)間:2018-07-10 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文介紹一段 CAPM 的(de)曆史。這(zhè)些前輩、先驅、大(dà)咖們創造性的(de)開拓工作,帶領我們在理(lǐ)解市場(chǎng)的(de)道路上艱難前行。而他(tā)們的(de)努力和(hé)貢獻,将絕不會被遺忘。榮耀也(yě)許會遲到,但不會缺席。

1 遲來(lái)的(de)認可(kě)

對(duì)于金融領域的(de)從業者來(lái)說,Jack Treynor 這(zhè)個(gè)名字一定不陌生。比如,以他(tā)名字命名的(de) Treynor Ratio 是一個(gè)和(hé)夏普率類似的(de)衡量收益和(hé)波動關系的(de)指标(它和(hé)夏普率不同之處在于其分(fēn)母是 β 而非 σ)。考過 CFA 的(de)小夥伴也(yě)許對(duì) Treynor 更熟悉一些,因爲他(tā)曾經是 CFA 旗下(xià)期刊 Financial Analysts Journal 的(de)編輯。

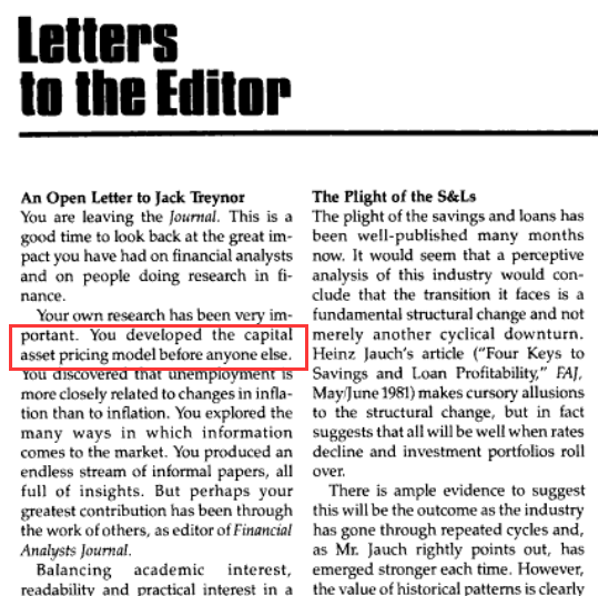

然而我們今天談到 Treynor,并不是因爲上述兩個(gè)原因,而是由于當代金融市場(chǎng)價格理(lǐ)論的(de)支柱 —— 資本資産定價模型(Capital Asset Pricing Model,CAPM)。1981 年,當 Treynor 即将卸任 Financial Analysts Journal 編輯一職的(de)時(shí)候(此前他(tā)已經爲這(zhè)個(gè)期刊奉獻了(le) 13 年),Fischer Black 在當期的(de) Letters to the Editor 專欄中撰寫了(le)一封寫給 Treynor 的(de)公開信,感激他(tā)的(de)巨大(dà)貢獻,并指出“你是第一個(gè)發明(míng) CAPM 的(de)人(rén)”。

我不知道 Treynor 看到這(zhè)個(gè)評價時(shí)作何感想,也(yě)許他(tā)心如止水(shuǐ),因爲在他(tā)眼中追求認知市場(chǎng)遠(yuǎn)比赢得(de)名聲重要。但在我們這(zhè)些作爲後人(rén)的(de)凡夫俗子看來(lái),這(zhè)是對(duì) Treynor 巨大(dà)貢獻的(de)一種肯定。

下(xià)面我們就來(lái)看看是什(shén)麽讓 Fischer Black 得(de)出了(le)上述結論。

2 四個(gè)發明(míng)者

關于 CAPM 的(de)發明(míng)者,Wikipedia 上的(de)說明(míng)如下(xià):

The CAPM was introduced by Jack Treynor, William F. Sharpe, John Lintner and Jan Mossin independently.

對(duì)于絕大(dà)多(duō)數像你、我一樣的(de)讀者,談到 CAPM,恐怕條件反射直接想到的(de)隻有 William Sharpe(畢竟他(tā)太出名,而且也(yě)因此獲得(de)了(le)諾貝爾獎)。真正深耕金融領域的(de)小夥伴可(kě)能除了(le) Sharpe 之外會知道 Lintner 和(hé) Mossin(尤其應該知道 Lintner,因爲他(tā)推導 CAPM 的(de)出發點和(hé) Sharpe 不同)。但是由于 Treynor 太低調,恐怕很少有人(rén)知道他(tā)也(yě)是 CAPM 的(de)發明(míng)者之一(事實上,他(tā)應該是最早的(de)發明(míng)者,但是他(tā)早期的(de)論述并沒有公開發表)。下(xià)面我們就來(lái)重溫這(zhè)段曆史。本節的(de)介紹參考了(le) French (2003) 以及 Sullivan (2006)。

2.1 Jack Treynor

在 CAPM 被提出之前,人(rén)們對(duì)于風險(risk)如何影(yǐng)響一個(gè)公司的(de)資本成本(cost of capital,或者 discount rate)、進而如何影(yǐng)響收益并沒有清晰的(de)認識。1958 年,Modigliani 和(hé) Miller 提出了(le)著名的(de) MM 定理(lǐ)(Modigliani and Miller 1958),它也(yě)稱爲資本結構無關原理(lǐ)。該定理(lǐ)認爲,在不考慮稅,破産成本,信息不對(duì)稱并且假設在有效市場(chǎng)裏面,企業價值不會因爲企業融資方式改變而改變。這(zhè)個(gè)定理(lǐ)讓如何量化(huà)風險對(duì)于貼現率的(de)影(yǐng)響更加撲朔迷離,這(zhè)也(yě)直接促成了(le) Treynor 的(de)研究。

Treynor 于 1953 年到 1955 年在哈佛大(dà)學攻讀 MBA 學位。畢業後他(tā)就職于 Arthur D. Little。1958 年夏天,在他(tā)休假時(shí)讀到了(le) Modigliani and Miller (1958) 這(zhè)篇論文,這(zhè)引發了(le)他(tā)的(de)思考,并在三周休假内完成了(le)一篇 44 頁的(de)文稿。這(zhè)篇文稿的(de)題目是 Market Value, Time, and Risk。在随後的(de)兩年裏,他(tā)對(duì)這(zhè)篇文稿進行了(le)改進,這(zhè)便是 Treynor 版的(de) CAPM 的(de)雛形(Treynor 1961)。

1960 年,Treynor 将他(tā)的(de)論文發給了(le)哈佛大(dà)學的(de) John Lintner —— 這(zhè)是他(tā)當時(shí)唯一認識的(de)經濟學家。然而 Lintner 并沒有給 Treynor 太多(duō)回應(而 Lintner 自己于幾年後也(yě)提出了(le) CAPM,玄妙吧)。機緣巧合,Treynor 的(de)一個(gè)朋友在沒有告知他(tā)的(de)前提下(xià)把他(tā)的(de)論文發給了(le) Merton Miller,而 Miller 又把它發給了(le) Franco Modigliani。Modigliani 讀了(le)之後建議(yì) Treynor 到麻省理(lǐ)工學院攻讀經濟學。Treynor 後續在 Modigliani 的(de)主張下(xià),把他(tā)最早的(de)論文分(fēn)成了(le)兩部分(fēn),第一部名爲 Toward a Theory of Market Value of Risky Asset(Treynor 1962),這(zhè)便是最終 Treynor 版本的(de) CAPM,可(kě)惜它到了(le) 1999 年才被公開出版、呈現在世人(rén)面前。

2.2 William Sharpe

Sharpe 在即将開始他(tā)博士學習(xí)時(shí)迎來(lái)了(le)人(rén)生的(de)重要節點。他(tā)在 RAND Corporation(蘭德公司)出任經濟學家并同時(shí)攻讀博士學位。在那裏,他(tā)遇到了(le)一個(gè)對(duì)其産生重大(dà)影(yǐng)響的(de)人(rén) —— Harry Markowitz。用(yòng) Sharpe 自己的(de)話(huà)說“My debt to him [Markowitz] is truly enormous”。

繼續介紹 Sharpe 的(de) CAPM 之前,讓我們“插播”兩句 Markowitz 的(de)工作。1952 年,Markowitz 在他(tā)著名的(de)文章(zhāng) Portfolio Selection 中提出了(le)投資組合理(lǐ)論(Markowitz 1952,1959)。Portfolio Selection 對(duì) CAPM 的(de)誕生影(yǐng)響深遠(yuǎn)。在提出投資組合理(lǐ)論後,Markowitz 嘗試提出一種簡化(huà)模型來(lái)實現 portfolio selection。這(zhè)是因爲在他(tā)的(de) mean-variance 框架中,協方差矩陣需要估計的(de)參數太多(duō),實操起來(lái)可(kě)行性有限。Markowitz 希望把它簡化(huà)成一個(gè)單因子模型來(lái)考察風險和(hé)收益之間的(de)關系,而 Sharpe 的(de)研究動機正源于此。下(xià)面讓我們回到 Sharpe。

在 RAND,Markowitz 提議(yì) Sharpe 研究的(de)課題正是 Portfolio Analysis based on a Simplified Model of the Relationships among Securities。雖然 Markowitz 并不在 Sharpe 的(de)論文委員(yuán)會,但是他(tā)對(duì) Sharpe 的(de)指導不亞于他(tā)的(de)導師。1961 年,Sharpe 答(dá)辯通(tōng)過獲得(de)博士學位,而在他(tā)論文的(de)最後一章(zhāng)正是 Sharpe 提出的(de) CAPM。Sharpe 和(hé) Treynor 在同時(shí)期(1960 前後)、互相獨立的(de)提出了(le)各自的(de) CAPM。考慮到 Treynor 最初的(de)工作于 1958 年完成,他(tā)應該比 Sharpe 還(hái)要早一些。

Sharpe 和(hé) Treynor 彼此是知道對(duì)方也(yě)在同時(shí)進行 CAPM 的(de)研究,而給他(tā)們牽線搭橋的(de)人(rén)正是 Modigliani。Modigliani 建議(yì)他(tā)們雙方交換論文,這(zhè)使他(tā)們有機會認識到對(duì)方的(de)研究。在 Sharpe (1964) 提出 CAPM 這(zhè)篇文章(zhāng)的(de)腳注 7 中,Sharpe 對(duì) Treynor 的(de)工作進行了(le)認可(kě),也(yě)對(duì)于 Treynor 沒有公開發表他(tā)的(de)成果感到惋惜(至于 Treynor 爲什(shén)麽不發表,留到本文結尾揭曉):

Sharpe 于 1961 年提出 CAPM,之後幾經抛光(guāng)打磨,把文章(zhāng)投給了(le) Journal of Finance。然而,他(tā)的(de)第一次提交被拒了(le),原因是一個(gè)審稿人(rén)認爲他(tā)的(de)第二個(gè)假設(所有投資人(rén)對(duì)于資産 —— 預期收益率,标準差,協方差這(zhè)些 —— 持有相同的(de)看法)的(de)限制太強,因此文章(zhāng)的(de)結論“uninteresting”。幸運的(de)是,後來(lái)該期刊換了(le)一個(gè)編輯,使得(de) Sharpe 的(de) CAPM 于 1964 年問世。

2.3 John Lintner

Lintner 的(de)早期研究興趣是 Corporate finance。他(tā)提出 CAPM 的(de)動機也(yě)是源于 Modigliani 和(hé) Miller 的(de)論文(Mehrling 2005)。他(tā)認爲 MM 的(de)分(fēn)析是有問題的(de),并試圖通(tōng)過找到風險資産的(de)定價理(lǐ)論來(lái)說明(míng)存在最優的(de)資本結構。Lintner 于 1965 年提出 CAPM(Linter 1965a, 1965b)。

前面提到,Treynor 曾在 1961 年将自己的(de)文稿送給 Lintner 評論,但是沒有得(de)到太多(duō)反饋。我們這(zhè)裏不能不負責任的(de)猜疑 Lintner 是否借鑒了(le) Treynor 的(de)想法。Mehrling (2005) 對(duì)于 Lintner 獨立提出 CAPM 這(zhè)個(gè)觀點從一定程度上做(zuò)了(le)背書(shū)。公允的(de)說,比較四個(gè)最早的(de) CAPM,Lintner 的(de)文章(zhāng)在數學上最爲嚴謹,他(tā)給出了(le)很多(duō)證明(míng),并且討(tǎo)論了(le)很多(duō)特殊的(de)情況。在這(zhè)些情況下(xià),他(tā)的(de)模型都是成立的(de)。

有意思的(de)是,在提出 CAPM 之後,Lintner 将他(tā)自己的(de)模型和(hé)當時(shí)已經發表的(de) Sharpe 的(de)模型進行了(le)比較,并指出他(tā)們的(de)模型并不相同,而且他(tā)的(de)模型适用(yòng)性更強。在一段時(shí)間内,Sharpe 似乎被說服了(le),并承認 Lintner 的(de)模型确實優于自己的(de)。然而 Fama (1968) 指出“仔細檢查發現,二者的(de) CAPM 模型是等價的(de)”。

2.4 Jan Mossin

Mossin 于 1966 年發表了(le)他(tā)的(de) CAPM 論文(Mossin 1966)。Mossin 從 1962 年開始于卡耐基梅隆大(dà)學攻讀博士學位。在他(tā)的(de)博士論文中有一章(zhāng)就是其 CAPM 模型的(de)雛形。Mossin 及時(shí)的(de)意識到了(le)這(zhè)個(gè)發現的(de)重要性,因此先于其博士論文完成兩年就發表了(le)他(tā)的(de) CAPM(他(tā)的(de)博士論文于 1968 年通(tōng)過)。

和(hé) Sharpe 一樣,Mossin 研究的(de)出發點也(yě)源自投資組合理(lǐ)論。但是,在他(tā)的(de)研究中是否借鑒了(le) Sharpe 的(de)工作我們不得(de)而知。在 Mossin (1966) 中,對(duì) Sharpe (1964) 進行了(le)“批評”,認爲其沒有精确的(de)闡述均衡條件的(de)定義。

在最初的(de)那段四個(gè) CAPM 模型相繼被提出的(de)歲月(yuè)裏,由于不同論文中使用(yòng)的(de)數學符号大(dà)相徑庭,人(rén)們很難意識到他(tā)們之間的(de)等價性(需要非常細緻的(de)檢查者四篇論文中繁雜(zá)的(de)數學符号,才能找到關鍵方程之間的(de)等價性)。直到 1970 年,Stone (1970) 才說明(míng)了(le) Mossin 的(de)模型和(hé)其他(tā)三個(gè)的(de)等價性。

雖然在數學上等價,但是這(zhè)四篇論文揭示了(le)不同的(de)視角(Sullivan 2006):Treynor 受到 MM 理(lǐ)論的(de)影(yǐng)響,因此他(tā)的(de)著(zhe)眼點是 MM 定理(lǐ)中的(de)命題一:企業的(de)資本結構和(hé)它的(de)價值無關。Linter 的(de)研究更關注通(tōng)過發行股票(piào)融資的(de)公司,并認爲公司的(de)财務政策非常重要。Sharpe 則毫無疑問受到了(le) Markowitz 工作的(de)影(yǐng)響,他(tā)研究的(de)出發點是最優化(huà)投資組合選擇。同樣,Mossin 的(de)工作也(yě)來(lái)自投資組合理(lǐ)論,但是他(tā)關注的(de)重點是刻畫(huà)資産市場(chǎng)的(de)均衡條件。

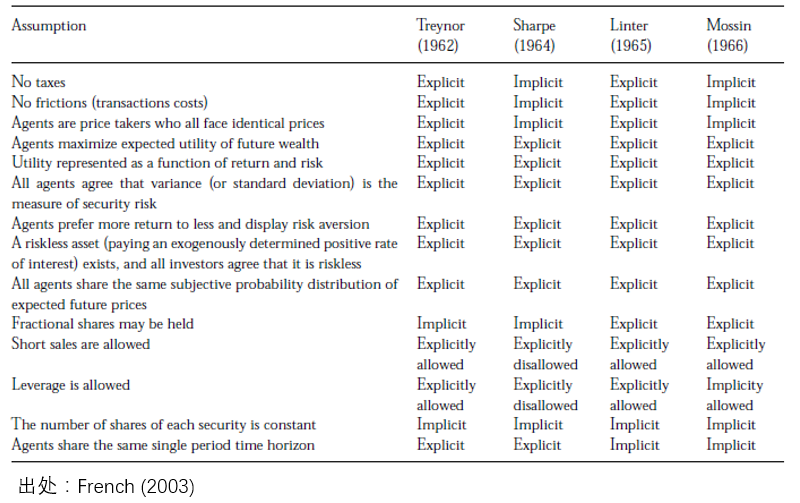

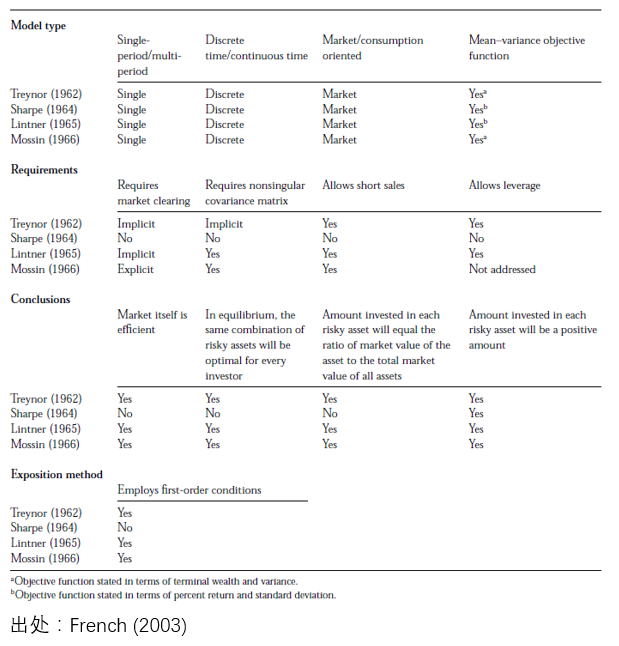

French (2003) 從假設和(hé)結論這(zhè)些角度對(duì)這(zhè)四個(gè)模型進行了(le)更加細緻的(de)對(duì)比(見下(xià)面兩圖)。感興趣的(de)小夥伴可(kě)以進一步閱讀。

從上面曆史的(de)複原中可(kě)以看到,Treynor 應該是第一個(gè)提出 CAPM 的(de)人(rén)。

3 Fischer Black 的(de)改進版 CAPM

Treynor、Sharpe、Lintner 和(hé) Mossin 這(zhè)四位先驅的(de)傑出工作奠定了(le)資本資産定價研究的(de)基礎。在 CAPM 被提出之後,在這(zhè)領域的(de)研究如雨(yǔ)後春筍般層出不窮,從單因子,到雙因子、三因子,乃至多(duō)因子。大(dà)量的(de)後續研究放松了(le) CAPM 中的(de)一些假設,使得(de)模型更加切合實際、更合理(lǐ)的(de)解釋風險和(hé)收益之間的(de)關系。在這(zhè)些非凡的(de)工作中,我想在本文中簡單提一下(xià) Black et al. (1972) 這(zhè)篇。

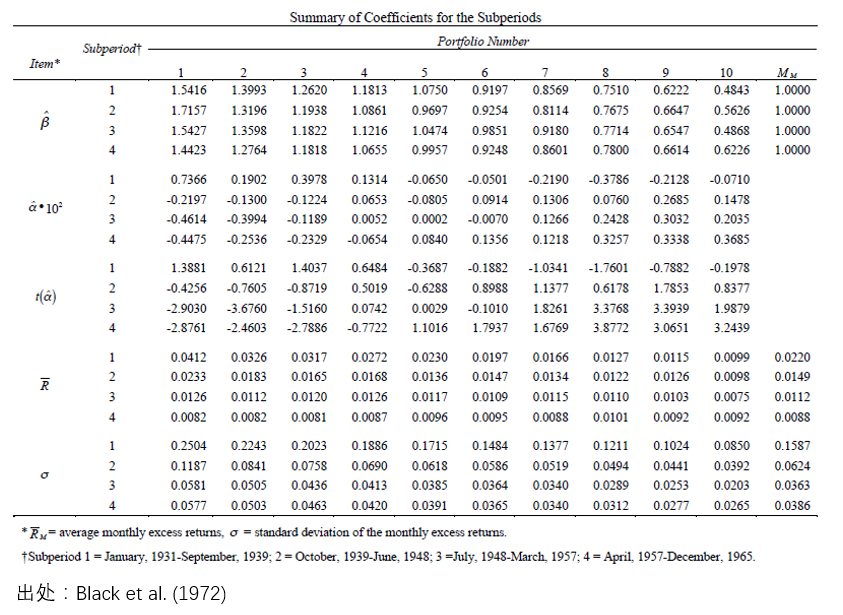

Black et al. (1972) 觀察到,實際的(de)市場(chǎng)數據證明(míng),真實的(de)股票(piào)收益率和(hé)它們的(de) β 畫(huà)出來(lái)的(de)資本市場(chǎng)線(SML)遠(yuǎn)比 CAPM 預測的(de)要更平緩,這(zhè)說明(míng)風險和(hé)收益的(de)關系不能非常很好的(de)滿足 CAPM。Black et al. (1972) 從時(shí)間序列回歸和(hé)截面回歸兩個(gè)維度實證了(le)上述猜想。

例如,Black et al. (1972) 按照(zhào)股票(piào)的(de) β 大(dà)小把股票(piào)分(fēn)成十組(第一組中 β 最大(dà)),然後在時(shí)序上回歸(檢驗時(shí)考慮了(le)各種偏差和(hé)誤差的(de)影(yǐng)響),得(de)到了(le)如下(xià)結果。按照(zhào) CAPM,線性回歸的(de)截距項(即 α)應該爲 0,然而 Black et al. (1972) 觀察到在很多(duō)曆史時(shí)期,α 顯著不爲 0,且和(hé) β 呈負相關 —— β 大(dà)于 1 的(de)股票(piào),α 傾向于是負的(de)。

觀察到實際數據和(hé) CAPM 之間的(de)背離,Black et al. (1972) 抛棄了(le) CAPM 中存在無風險利率這(zhè)個(gè)假設并提出了(le)一個(gè)雙因子模型:

上式中沒有所謂的(de)無風險收益率,因此小寫字母 r 表示股票(piào)或者組合的(de)絕對(duì)收益。由于第二個(gè)因子 r_z 和(hé) β 有關,因此它被稱爲 β 因子,而 r_z 代表著(zhe)一個(gè) β 中性的(de)組合的(de)收益率。這(zhè)是因爲 r_z 和(hé) r_m 的(de)協方差爲零。這(zhè)個(gè)改進的(de) CAPM 模型又稱爲 Black CAPM 模型(或 zero-beta CAPM 模型),它比最初的(de) CAPM 更加符合實際數據,因此應用(yòng)更加廣泛。

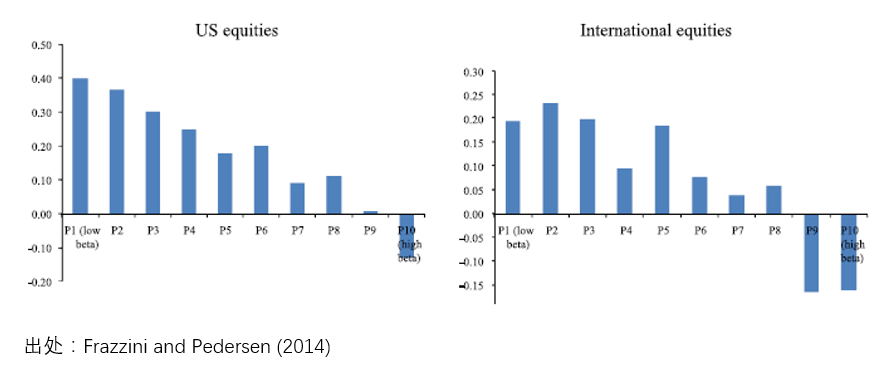

在 Black CAPM 被提出的(de) 40 年之後,Frazzini and Pedersen (2014) 從另外的(de)角度解釋了(le) α 和(hé) β 的(de)關系。他(tā)們指出在實際投資中,不同的(de)投資者受到不同資金使用(yòng)的(de)限制。在這(zhè)種背景下(xià),爲了(le)追求更高(gāo)的(de)收益,一些投資者(特别是機構)會把有限的(de)資金投資于高(gāo)風險的(de)投資品,比如高(gāo) β 的(de)股票(piào),這(zhè)便造成了(le)它們超額收益(α)的(de)下(xià)降。作者用(yòng) ψ 來(lái)表示資金限制強弱程度,并得(de)出 α 和(hé) β 的(de)關系如下(xià):

Frazzini and Pedersen (2014) 在不同的(de)市場(chǎng)中(包括股票(piào)、商品、債券、外彙)實證了(le)他(tā)們的(de)模型。下(xià)圖顯示了(le)在美(měi)國股票(piào)和(hé)全球股票(piào)市場(chǎng)中,按照(zhào) β 的(de)高(gāo)低将股票(piào)分(fēn)成十檔,每一檔的(de)超額收益(超額收益是總收益減去一些常見因子能夠解釋的(de)部分(fēn))。他(tā)們針對(duì)這(zhè)個(gè)現象提出了(le) Betting Against Beta 策略、構建投資組合、賺取其他(tā)因子無法解釋的(de)超額收益。

在 CAPM 出現之前,人(rén)們不了(le)解風險和(hé)預期收益之前的(de)關系。而 CAPM 說明(míng),不是所有的(de)風險都能帶來(lái)回報 —— 隻有那些無法通(tōng)過多(duō)樣化(huà)而消除的(de)系統性(市場(chǎng))風險才能帶來(lái)回報。從最早的(de) CAPM,再到 Black zero-beta CAPM,再到上面的(de)這(zhè)個(gè) betting against beta。舉這(zhè)個(gè)例子是想說明(míng)無數學者前赴後繼的(de)投身于理(lǐ)解市場(chǎng)真谛的(de)努力中,讓我們逐漸看清什(shén)麽是正确的(de)。

最後,我想以 Perold (2014) 的(de)總結作爲本小節的(de)收尾:

資本資産定價模型對(duì)我們理(lǐ)解資産價格決定因素至關重要。CAPM 告訴我們,多(duō)樣化(huà)投資者對(duì)資産的(de)所有權降低了(le)資産的(de)預期回報、提高(gāo)了(le)它們的(de)價格。此外,持有非多(duō)樣化(huà)投資組合的(de)投資者則很有可(kě)能持有了(le)無法獲得(de)回報的(de)風險。由于該模型的(de)結果 —— 盡管它的(de)經驗表現喜憂參半 —— 我們現在對(duì)預期回報與風險之間的(de)關系有了(le)不同的(de)看法;我們對(duì)投資者應如何分(fēn)配其投資組合有了(le)不同的(de)看法;我們對(duì)業績計量和(hé)資本預算(suàn)等問題有了(le)不同的(de)看法。

4 結語

我在本文第一節中曾寫到“在他(tā) [Treynor] 眼中追求認知市場(chǎng)遠(yuǎn)比赢得(de)名聲重要”。我之所以有如此想法是因爲 Treynor 在回憶爲什(shén)麽不發表他(tā)的(de) CAPM 模型時(shí)曾說(Sullivan 2006):

I thought that if Sharpe was going to publish, what’s the point of my publishing my paper?

低調!還(hái)有比這(zhè)更低調的(de)嗎?

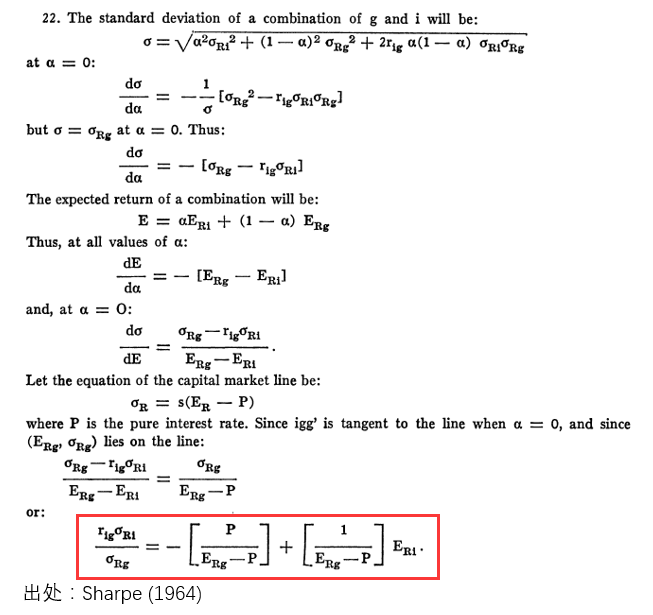

其實 Sharpe 也(yě)很低調(他(tā)和(hé) Tyernor 在當初都沒有充分(fēn)意識到 CAPM 的(de)重要性)。Fama (1968) 指出,在 Sharpe (1964) 中,Sharpe 将最重要的(de)結論放在了(le)腳注 22 中(下(xià)圖,圈出來(lái)的(de)式子就是 CAPM,左側是 β 的(de)定義)。

1990 年,Sharpe 和(hé) Markowitz 以及 Miller 一起獲得(de)諾貝爾經濟學獎。Sharpe 獲獎的(de)原因正是 CAPM。稍顯遺憾的(de)是 Lintner 和(hé) Mossin 分(fēn)别于 1983 年和(hé) 1987 年去世,因此無緣此殊榮。而 Treynor 無緣獲獎更令人(rén)唏噓 —— 由于他(tā)沒有公開發表研究成果,他(tā)對(duì)資産定價所做(zuò)的(de)貢獻一直沒有走進大(dà)衆的(de)視野。

在學術研究中,學術引用(yòng)通(tōng)常按照(zhào)“達爾文主義”來(lái)演進。新生代學者幾乎很少引用(yòng)他(tā)們的(de)學術前輩不曾引用(yòng)的(de)那些古老文獻。在資産定價領域,早期的(de)重要學者 Lintner、Mossin、Fama 以及 Merton 都或多(duō)或少的(de)忽視了(le) Treynor 的(de)研究。因此後來(lái)的(de)學者往往都不知道 Treynor 對(duì) CAPM 的(de)重大(dà)貢獻。

但我想 Treynor 的(de)努力和(hé)貢獻,絕不會被遺忘。榮耀也(yě)許會遲到,但不會缺席,正如本文開篇提到的(de)那篇 Fischer Black 寫給 Treynor 的(de)信一樣。但也(yě)許 Treynor 早已看淡了(le)這(zhè)些。在提出 CAPM 之後,他(tā)持續地爲探究金融市場(chǎng)的(de)真谛做(zuò)出巨大(dà)的(de)貢獻。其研究涉及金融、投資中的(de)廣泛領域,包括風險、業績衡量、微觀和(hé)宏觀經濟學、交易、會計、投資價值、積極管理(lǐ)、養老金等;他(tā)的(de)很多(duō)論文發表于 Journal of Finance, Journal of Business, Journal of Accounting Research, Harvard Business Review,Financial Analysts Journal 以及 Journal of Portfolio Management 等學界和(hé)業界的(de)重要期刊。

2007 年,國際金融工程師協會将 Treynor 選爲年度 IAFE/SungARD 金融工程師,以表彰他(tā)對(duì)金融理(lǐ)論和(hé)實踐的(de)卓越貢獻,尤其是資本資産定價模型。Treynor 于 2016 年 5 月(yuè) 11 日逝世,享年 86 歲。他(tā)留下(xià)的(de)無數智慧結晶将源源不竭的(de)造福後人(rén)。

參考文獻

Black, F. (1981). An open letter to Jack Treynor. Financial Analysts Journal, July/August. Letters to the Editor, 14.

Black, F., M. C. Jensen and M. Scholes (1972). The Capital Asset Pricing Model: Some Empirical Tests. In Studies in the Theory of Capital Markets. M. C. Jensen (editor), New York: Praeger, 79 – 121.

Fama, E. (1968). Risk, return, and equilibrium: Some clarifying comments. Journal of Finance 23, 29 – 40.

Frazzini, A. and L. H. Pedersen (2014). Betting against beta. Journal of Financial Economics 111, 1 – 25.

French, C. W. (2003). The Treynor capital asset pricing model. Journal of Investment Management 1(2), 60 – 72.

Lintner, J. (1965a). The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics 47, 13 – 37.

Lintner, J. (1965b). Securities prices, risk, and maximal gains from diversification. Journal of Finance 20(4), 587 – 615.

Markowitz, H. (1952). Portfolio selection. Journal of Finance 12, 71 – 91.

Markowitz, H. (1959). Portfolio Selection: Efficient Diversification of Investments. New York: John Wiley & Sons.

Mehrling, P. (2005). Fischer Black and the Revolutionary Idea of Finance. Hoboken: John Wiley & Sons.

Modigliani, F. and M. Miller (1958). The cost of capital, corporation finance, and the theory of investment. American Economic Review 48(3), 261 – 297.

Mossin, J. (1966). Equilibrium in a capital asset market. Econometrica 34(4), 768 – 783.

Perold, A. F. (2004). The capital asset pricing model. Journal of Economic Perspectives 18(3), 3 – 24.

Sharpe, W. F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk. Journal of Finance 19(3), 425 – 442.

Stone, B. K. (1970). Risk, Return, and Equilibrium: A General Single-Period Theory of Asset Selection and Capital Market Equilibrium. Cambridge: MIT Press.

Sullivan, E. J. (2006). A Brief History of the Capital Asset Pricing Model. APUBEF Proceedings.

Treynor, J. L. (1961). Market value, time, and risk. Unpublished manuscript. "Rough Draft" dated 8/8/61, #95-209.

Treynor, J. L. (1962). Toward a theory of market value of risky assets. Unpublished manuscript. "Rough Draft" dated by Treynor to the fall of 1962. A final version was published in 1999, in Asset Pricing and Portfolio Performance. R. A. Korajczyk (editor), London: Risk Books, 15 – 22.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。