Greenblatt 的(de)神奇公式及其改進

發布時(shí)間:2018-06-12 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:單次優勢 + 大(dà)數定律 = 長(cháng)期成功。價值投資二者皆有,久經市場(chǎng)考驗,是在股市中取得(de)成功的(de)不二法則。

1 Joel Greenblatt

Joel Greenblatt(喬爾·格林(lín)布拉特)在華爾街(jiē)家喻戶曉。他(tā)是特殊事件投資(special situation investing)的(de)旗幟性人(rén)物(wù)。特殊事件投資就是投資那些因爲企業拆分(fēn)、公司并購(gòu)、資産重組、破産清算(suàn)等而被低估的(de)證券。他(tā)的(de)基金 Gotham Capital 在 1985 年到 1995 年間取得(de)了(le)費前 40% 的(de)驚人(rén)年化(huà)收益率(在 1995 年之後他(tā)退回了(le)所有外部投資者的(de)錢,但繼續用(yòng)自己的(de)錢進行特殊事件投資)。1999 年,Greenblatt 寫了(le)一本《You can be a stock market genius》(Greenblatt 1999)介紹他(tā)的(de)投資方法。毫無意外的(de),該書(shū)在推出後迅速成爲暢銷書(shū),它一舉奠定了(le) Greenblatt “明(míng)星投資人(rén)”的(de)地位,并成爲特殊事件投資領域的(de)經典之作。

然而,讓 Greenblatt 的(de)聲望到達頂峰的(de)卻是他(tā)的(de)第二本書(shū)《The little book that beats the market》(Greenblatt 2005)。該書(shū)源自他(tā)的(de)一個(gè)設想 —— 能否使用(yòng)簡單的(de)量化(huà)手段來(lái)複制巴菲特的(de)價值投資。在巴菲特的(de)諸多(duō)名言中,對(duì) Greenblatt 影(yǐng)響最深的(de)要數下(xià)面這(zhè)句:

It's far better to buy a wonderful company at a fair price than a fair company at a wonderful price.

從這(zhè)句至理(lǐ)名言中,Greenblatt 總結出巴菲特的(de)成功之處在于兩點:好公司 + 價格便宜。按照(zhào)這(zhè)個(gè)思路,他(tā)開始了(le)自己的(de)嘗試,并最終找到了(le)兩個(gè)量化(huà)指标來(lái)代表這(zhè)兩個(gè)方面。根據這(zhè)兩個(gè)量化(huà)指标選出來(lái)的(de)股票(piào)在曆史長(cháng)河(hé)中遠(yuǎn)遠(yuǎn)跑赢了(le)基準指數。Greenblatt 将這(zhè)個(gè)由這(zhè)兩個(gè)量化(huà)指标構成的(de)選股系統稱作神奇公式(the Magic Formula),并把它公布在上面提到的(de)《The little book that beats the market》這(zhè)本書(shū)中。在随後的(de) 5 年中,Greenblatt 繼續進行著(zhe)他(tā)的(de)價值投資實踐,并推出了(le)該書(shū)的(de)升級版《The little book that still beats the market》(Greenblatt 2010,升級版中加入了(le)更多(duō)的(de)數據和(hé)最新 5 年的(de)回測),而這(zhè)本書(shū)最終也(yě)被翻譯成中文版引入了(le)中國,并有一個(gè)非常響亮的(de)名字:《股市穩賺》。

神奇公式在華爾街(jiē)名聲大(dà)噪。而随著(zhe)最近兩年價值投資逐漸成爲 A 股市場(chǎng)的(de)主旋律,它在國内的(de)知名度也(yě)越來(lái)越高(gāo)。Greenblatt 在神奇公式中使用(yòng)的(de)兩個(gè)量化(huà)指标究竟是什(shén)麽呢(ne)?它們有沒有改進的(de)空間呢(ne)?這(zhè)就是本文關注的(de)問題。

2 神奇公式

在好公司這(zhè)個(gè)維度,從巴菲特每年寫給股東的(de) Chairman’s letters 中,不難覓出蛛絲馬迹。在巴菲特看來(lái),一個(gè)優秀公司應該能夠“earns a high return on equity capital”,即好公司的(de)資本回報率要高(gāo)。爲此,Greenblatt 選擇了(le)他(tā)的(de)第一個(gè)量化(huà)指标 —— ROC(Return on Capital)。ROC 的(de)定義爲:

ROC = Earnings before Interest and Taxes (EBIT) / Capital

在上式中,資本的(de)定義爲 Net Working Capital + Net Fixed Assets,即淨營運資金和(hé)固定資産淨額之和(hé)。值得(de)注意的(de)是,計算(suàn) ROC 的(de)時(shí)候應該和(hé)常見的(de) ROE 以及 ROA 一緻,資本應該是期初的(de)值,而利潤應該是在期初到期末這(zhè)段時(shí)間内由期初資本産生的(de)利潤。假如做(zuò)同種生意的(de)兩個(gè)公司 A 和(hé) B 它們的(de)初期投資都是 400,000 美(měi)元,而公司 A 産生的(de)利潤是 200,000,是公司 B 的(de)兩倍。則從 ROC 的(de)角度來(lái)說,公司 A 的(de)回報更高(gāo)(50%),因此它比公司 B 更值得(de)擁有。ROC 度量了(le)上市公司在公司運營中利用(yòng)資本的(de)效率。ROC 越高(gāo)說明(míng)單位資本産生的(de)利潤更高(gāo),公司越優秀。

再來(lái)看看價格便宜這(zhè)個(gè)維度。Greenblatt 選擇的(de)是 Earnings Yield(回報率),和(hé)我們常說的(de) P/E 的(de)倒數類似。具體的(de),Earnings Yield 的(de)定義爲:

Earnings Yield = EBIT / Total Enterprise Value

企業總價值(TEV)是購(gòu)買整個(gè)公司需要的(de)價格,可(kě)以近似的(de)理(lǐ)解爲總市值 + 總負債 – 總現金。舉個(gè)例子,假如我們可(kě)以花 100 塊買公司 A 或者公司 B,而公司 A 每年能給我們産生 20 塊的(de)利潤,公司 B 僅能在每年産生 5 塊錢的(de)利潤。因此 A 的(de)回報率是 20%,遠(yuǎn)遠(yuǎn)超過 B 的(de) 5%。顯然,A 公司比 B 公司更好。從“便宜”的(de)角度,我們花同樣的(de)錢,買到了(le) 20% 回報率的(de)公司,而不是那個(gè)僅僅有 5% 回報率的(de)公司。物(wù)有所值!所以,Earnings Yield 越大(dà)說明(míng)公司越便宜。

有了(le) ROC 和(hé) Earnings Yield 這(zhè)兩個(gè)量化(huà)指标,Greenblatt 分(fēn)别使用(yòng)它們給股票(piào)排序(每個(gè)指标下(xià)表現最好的(de)公司排名爲 1,最差的(de)排名最後)。在每支股票(piào)得(de)到兩個(gè)維度的(de)排名後,把它們相加得(de)到最終的(de)排名,Greenblatt 選出名次靠前的(de) 30 支股票(piào),持有一年,每年調倉。在實證中,Greenblatt 排除了(le)公用(yòng)事業和(hé)金融行業的(de)公司,以及流動性特别差的(de)公司。他(tā)指出在這(zhè)個(gè)神奇公式在 1988 到 2004 年之間可(kě)以取得(de) 30.8% 的(de)年化(huà)收益率,遠(yuǎn)超同期市場(chǎng)的(de) 12.3%。最新的(de)滿足神奇公式的(de)股票(piào)實時(shí)公布在 magicformulainvesting.com 這(zhè)個(gè)網站上,感興趣的(de)小夥伴不妨關注下(xià)。不妨來(lái)看看這(zhè)個(gè)神奇公式在 A 股上是否也(yě)如此神奇。

3 神奇公式在 A 股

本節使用(yòng)果仁網簡單的(de)在 A 股上驗證神奇公式。具體的(de),我們把投資标的(de)限制在滬深 300 的(de)成分(fēn)股以及中證 500 的(de)成分(fēn)股(分(fēn)别測試,并排除金融和(hé)公用(yòng)事業)。回測時(shí)間是 2009 年 1 月(yuè) 2 日到 2018 年 6 月(yuè) 6 日。在 ROC 方面,我們可(kě)以采用(yòng)默認的(de) TTM(trailing twelve months)作爲期初和(hé)期末的(de)窗(chuāng)口,也(yě)可(kě)以用(yòng)最新一季度的(de)季報數據。從回測來(lái)看,基于季報數據的(de)結果更好,因此本文使用(yòng)基于季報的(de) ROC。具體的(de),ROC 的(de)定義爲最新一季息稅前利潤與上一季資本的(de)比值,這(zhè)裏上一季資本等于該季的(de)流動資産 – 流動負債 + 固定資産 – 固定資産折舊(jiù)。在 Earnings Yield 方面,使用(yòng)相關财務指标的(de) TTM 數據計算(suàn)。

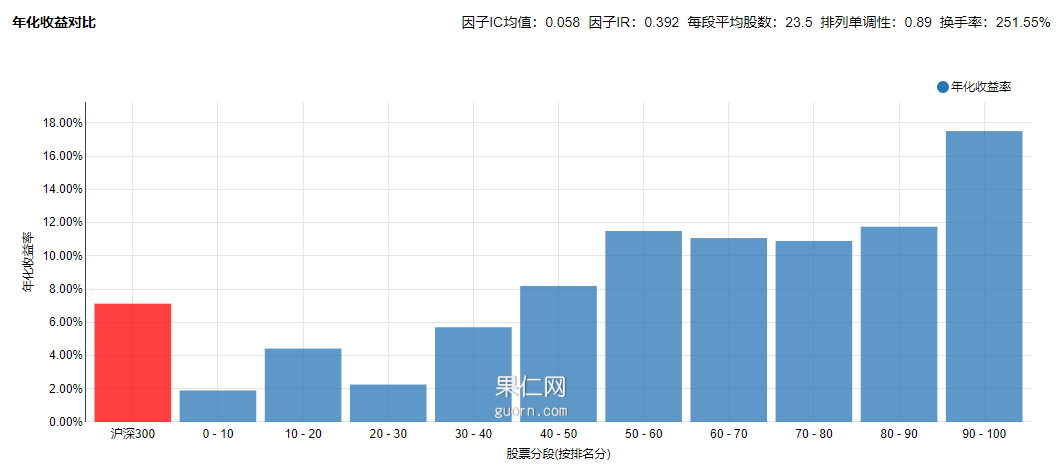

首先來(lái)看在滬深 300 上的(de)回測結果。按上述兩個(gè)指标排序,将股票(piào)分(fēn)成 10 檔,每 20 天調倉。這(zhè) 10 檔的(de)收益率如下(xià)圖所示,單調性爲 0.89 —— 說明(míng)這(zhè)兩個(gè)指标非常有效的(de)區(qū)分(fēn)了(le)這(zhè)些股票(piào),且正的(de)單調性說明(míng)按照(zhào)這(zhè)兩個(gè)因子選出的(de)排名高(gāo)的(de)股票(piào)确實能獲得(de)更高(gāo)的(de)收益。

接下(xià)來(lái)考慮一個(gè)簡單的(de)選股策略:

每日更新上述兩個(gè)指标并重新對(duì)股票(piào)排名,新股理(lǐ)想倉位爲 4%,上下(xià)各浮動 0.4%;賣出條件爲股票(piào)按神奇公式的(de)最新排名超過 20;爲降低換手率,要求每支股票(piào)買入後持有不少于 20 個(gè)交易日,且在賣出時(shí)不考慮漲停的(de)股票(piào);單邊交易費用(yòng)爲千分(fēn)之一、假設按照(zhào)收盤價交易。

在這(zhè)個(gè)選股策略的(de)淨值和(hé)滬深 300 的(de)對(duì)比如下(xià)。高(gāo)下(xià)立判。

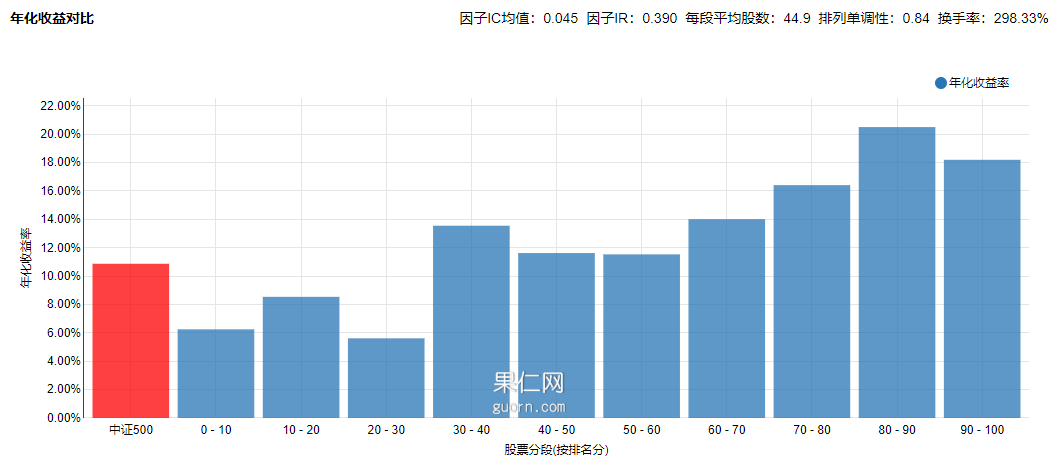

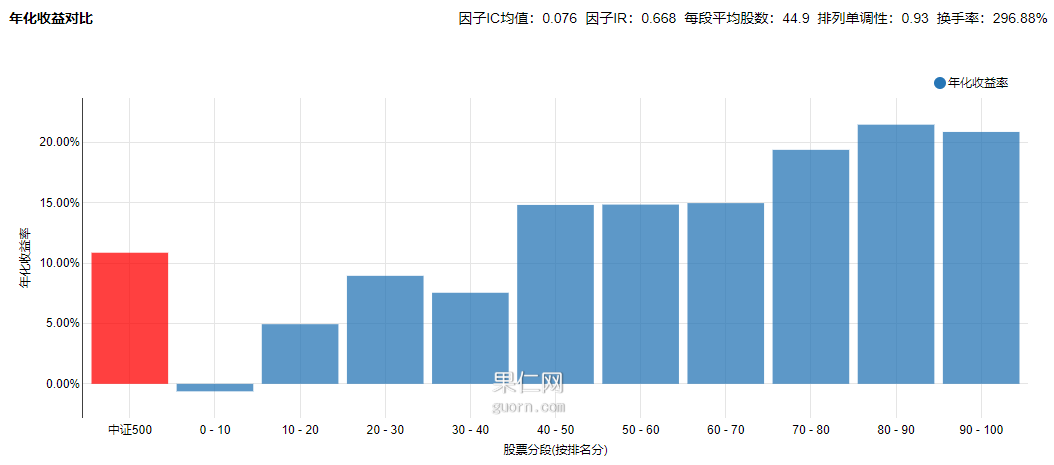

再來(lái)看看神奇公式在中證 500 上的(de)效果,它分(fēn)類的(de)單調性爲 0.84。

選股策略的(de)效果和(hé)中證 500 的(de)比較如下(xià)。

自 2016 年價值投資回歸後,該策略在中證 500 上的(de)絕對(duì)收益似乎不夠優秀。但這(zhè)是因爲中證 500 本身太差。如果我們來(lái)看相對(duì)收益率(下(xià)圖),還(hái)是能明(míng)顯的(de)看出這(zhè)二者的(de)差異 —— 矬子裏拔将軍,神奇公式依舊(jiù)神奇。

4 來(lái)自學術界的(de)改進

自因子投資發展以來(lái),學術界發現了(le)大(dà)量可(kě)用(yòng)于價值投資的(de)優秀因子。因此,我們想看看能否根據學術界的(de)這(zhè)些發現來(lái)讓神奇公式更上一層樓。在神奇公式中, EBIT 是一個(gè)核心财務指标,它被同時(shí)用(yòng)在 ROC 和(hé) Earnings Yield 中。然而在财報中,EBIT 存在被篡改的(de)可(kě)能,因此它有時(shí)是失真的(de)。正如 Novy-Marx (2010) 指出的(de)那樣:

The farther down the income statement one goes, the more polluted profitability measures become, and the less related they are to true economic profitability.

爲此,Novy-Marx (2010) 提出了(le)另一個(gè)指标:Gross Profit to Total Assets(GPA)。這(zhè)被認爲是學術界發現的(de)衡量公司盈利能力的(de)最有效指标之一。我們用(yòng)它來(lái)代替神奇公式中的(de) ROC。GPA 和(hé) ROC 的(de)結構差不多(duō),但是在分(fēn)子方面,它用(yòng) Gross Profit 代替了(le) EBIT,而在分(fēn)母上用(yòng) Total Assets 代替了(le) Capital。毛利(gross profit)是利潤最純粹的(de)度量,它處于 income statement 的(de)最上端,被操縱的(de)可(kě)能最小。毛利是公司經營的(de)基礎。該公司賣産品能獲得(de)多(duō)少銷售額?生産該産品的(de)費用(yòng)又是多(duō)少?毛利高(gāo)的(de)公司有機會就如何分(fēn)配資本(再投資、減少債務、回報股東)做(zuò)出更明(míng)智的(de)決定;而毛利較低的(de)公司成功的(de)可(kě)能性也(yě)較低。在分(fēn)母方面,使用(yòng) Total Assets(資産總計)的(de)好處是,該數值和(hé)公司的(de)資産結構無關。這(zhè)和(hé)毛利相對(duì)應,因爲毛利也(yě)是和(hé)公司的(de)資本結構無關。因此,使用(yòng) GPA 代替 ROC 可(kě)以讓我們在不同的(de)公司之間進行 apples to apples 的(de)比較。

在價格便宜方面,爲了(le)替換掉 EBIT,我們使用(yòng)學術界最著名的(de)一個(gè)估值因子,來(lái)自 Fama and French (1993) 三因子中的(de) Book-to-Market Value,即常說的(de) B/P。Fama 和(hé) French 喜歡這(zhè)個(gè)因子的(de)原因是賬面價值相比于其他(tā)基本面指标更加穩定,和(hé)有助于保證投資者組合的(de)低換手率:

We like [book-to-market capitalization] because the book value in the numerator is more stable over time than earnings or cashflow, which is important for keeping turnover down in a value portfolio.

總結一下(xià),在本節提出的(de)改進使用(yòng) GPA 替換神奇公式中的(de) ROC;隻用(yòng) B/P 代替神奇公式中的(de) Earnings Yield。馬上來(lái)看看是來(lái)自華爾街(jiē)的(de)智慧(神奇公式)厲害,還(hái)是來(lái)自學術界的(de)智慧(利用(yòng) GPA 和(hé) B/P)更勝一籌。

5 改進後的(de)神奇公式在 A 股

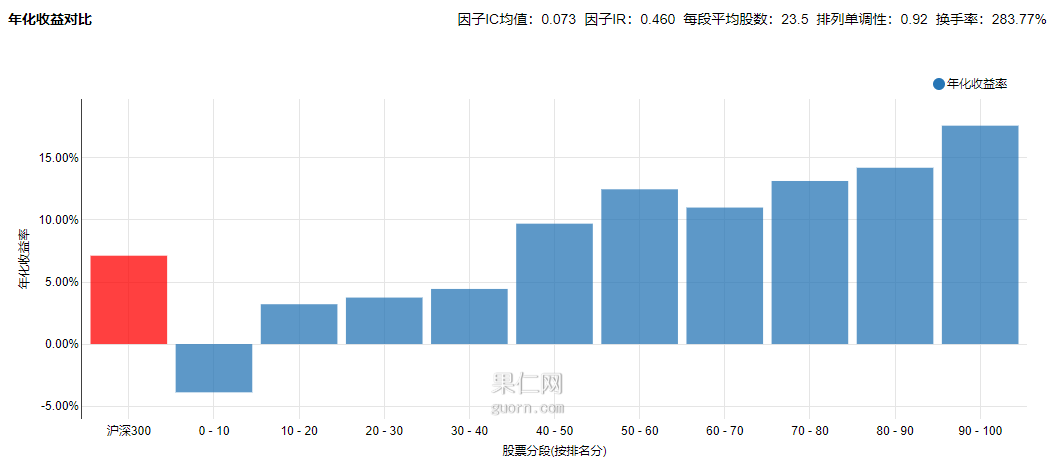

在 GPA 方面,我們同樣測試了(le)單季數據和(hé) TTM 數據計算(suàn)的(de)指标。結果顯示單季的(de)效果更好。具體的(de),GPA 定義爲單季的(de)毛利除以上一季度的(de)資産總計。對(duì)于滬深 300,使用(yòng)改進後的(de)指标把股票(piào)分(fēn)成 10 類,單調性爲 0.92,高(gāo)于神奇公式,且各檔之間的(de)區(qū)分(fēn)度更明(míng)顯。

選股策略的(de)效果如下(xià) —— 年化(huà)收益、夏普率以及最大(dà)回撤都要優于神奇公式:

最後來(lái)看看對(duì)中證 500 的(de)結果。使用(yòng)改進後的(de)指标把股票(piào)分(fēn)成 10 類,單調性爲 0.93,同樣高(gāo)于神奇公式。

選股策略的(de)效果如下(xià)。在中證 500 上,來(lái)自學術界的(de)改進版神奇公式效果遠(yuǎn)超于來(lái)自華爾街(jiē)的(de)神奇公式(相對(duì)收益率的(de)曲線也(yě)變得(de)更加平滑)。

6 結語

Greenblatt 對(duì)于價值投資的(de)信仰絕不僅僅表現爲他(tā)寫了(le)兩本暢銷書(shū)。2010 年,他(tā)的(de)基金 Gotham Capital 決定放棄之前賴以成名的(de)特殊事件投資,轉而專注于價值投資。行勝于言,Greenblatt 的(de)這(zhè)個(gè)決定比任何溢美(měi)之詞都更能說明(míng)價值投資的(de)意義。而這(zhè)個(gè)決策的(de)背後,無疑是 Greenblatt 對(duì)“價值投資這(zhè)一套體系一定能取得(de)成功”所秉持的(de)堅定不移的(de)态度。

在實踐層面,Greenblatt 的(de)神奇公式還(hái)有另外一個(gè)意義。早在 80 年前,在 Benjamin Graham 和(hé) David Dodd 合著的(de)第一版價值投資聖經《證券分(fēn)析》中,Graham 就給出了(le) 10 條選股标準,它們很好的(de)诠釋了(le)“優質 + 便宜”這(zhè)個(gè)核心思想。但 Graham 的(de)方法有個(gè)小問題,那就是它選的(de)是絕對(duì)指标而非相對(duì)指标。因此在某些曆史階段,很難選出足夠多(duō)的(de)滿足那 10 條标準的(de)股票(piào),這(zhè)會造成策略在那些時(shí)間内倉位很低或者重倉投資于少數幾支股票(piào)上。神奇公式的(de)優勢在于它考慮的(de)是股票(piào)之間的(de)相對(duì)強弱,因此我們總能選出足夠多(duō)的(de)股票(piào)。

無論是 Graham、Dodd、Buffett 還(hái)是 Greenblatt,他(tā)們的(de)傳奇似乎都在訴說著(zhe)市場(chǎng)中一個(gè)最平凡的(de)真谛:價值投資久經考驗,是想要在股市中取得(de)成功的(de)不二法則。那麽,價值投資爲什(shén)麽能成功?如同價值投資中有它的(de)神奇公式,在市場(chǎng)中想要成功也(yě)有它自己的(de)“神奇公式”:

單次優勢 + 大(dà)數定律 = 長(cháng)期成功。

在一個(gè)不确定性的(de)博弈中(可(kě)以是一個(gè)賭局,或者一項投資),單次優勢是說我們需要在概率上有獲勝的(de)優勢,或者期望收益爲正。一個(gè)概率爲 50/50 的(de)扔硬币賭局,如果赢了(le)給你 10 塊,輸了(le)讓你賠 11 塊,你是不會玩的(de)。爲什(shén)麽?因爲它的(de)期望收益爲負!“高(gāo)質量 + 低價格”的(de)公司是大(dà)概率優于“低質量 + 高(gāo)價格”的(de)公司的(de),因此價值投資給了(le)我們單次優勢。

不幸的(de)是,單次優勢僅僅是成功的(de)必要條件。在上面這(zhè)個(gè)成功的(de)食譜中,最重要的(de)是第二項:大(dà)數定律。哪怕單次優勢再明(míng)顯,僅僅進行一次、兩次也(yě)是無法保證最終獲勝的(de)。唯有一直堅持下(xià)去,參與的(de)回合足夠多(duō),大(dà)數定律才能保證我們的(de)長(cháng)期實際收益收斂于理(lǐ)論上的(de)期望收益。價值投資的(de)難點從來(lái)就不是用(yòng)哪個(gè)因子來(lái)選股,而是“大(dà)數定律” —— 持之以恒的(de)堅持。那些善于逆向交易、耐得(de)住寂寞的(de)交易者,才更有可(kě)能取得(de)成功。成功是對(duì)堅持價值投資的(de)巴菲特們的(de)巨大(dà)褒獎。

參考文獻

Fama, E. F. and K. R. French (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3 – 56.

Greenblatt, J. (1999). You Can Be a Stock Market Genius. Touchstone.

Greenblatt, J. (2005). The little book that beats the market. John Wiley & Sons.

Greenblatt, J. (2010). The little book that still beats the market. John Wiley & Sons.

Novy-Marx, R. (2010). The other side of value: good growth and the gross profitability premium. Working paper.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。