投資中的(de)逆向思維

發布時(shí)間:2018-05-02 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:成功的(de)交易必然是逆人(rén)性的(de)。想要克服阻礙成功交易的(de)行爲偏差就必須逆著(zhe)傳統的(de)思維方式來(lái)思考和(hé)行動。

1 逆向思維

逆向思維也(yě)叫求異思維,它是對(duì)司空見慣的(de)似乎已成定論的(de)事物(wù)或觀點反過來(lái)思考的(de)一種思維方式。敢于“反其道爾思之”,讓思維向對(duì)立面的(de)方向發展,從問題的(de)相反面深入地進行探索,樹立新思想,創立新形象。 當大(dà)家都朝著(zhe)一個(gè)固定的(de)思維方向思考問題時(shí),而你卻獨自朝相反的(de)方向思索,這(zhè)樣的(de)思維方式就叫逆向思維。在生活中做(zuò)各種決策時(shí),有時(shí)逆向思維會另辟蹊徑讓我們豁然開朗。你也(yě)一定經常聽(tīng)各路(真、假)牛人(rén)說過,要“Think outside the box”。在需要靈感和(hé)創意的(de)商業領域,逆向頭腦(nǎo)風暴(reverse brainstorming)更是早已成爲一個(gè)有效的(de)分(fēn)析工具。

在投資領域,逆向思維的(de)作用(yòng)也(yě)著(zhe)實不小。優秀的(de)逆向思維讓能讓人(rén)把有限的(de)精力放在解決最重要的(de)問題之上;能讓人(rén)跳出大(dà)部分(fēn)投資者廣泛接受的(de)傳統、但錯誤的(de)市場(chǎng)邏輯;更能讓投資者以更加理(lǐ)性和(hé)睿智的(de)心态對(duì)待市場(chǎng)中的(de)波動、克服各種認知偏差。今天我們就來(lái)聊聊投資中的(de)逆向思維。

讓我們從一次複盤說起。

2 關注盈利交易

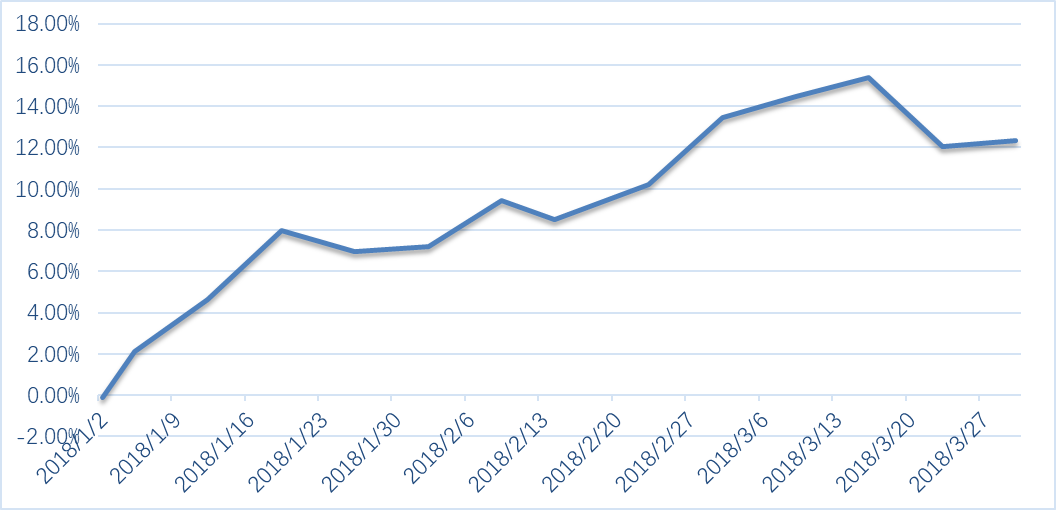

最近我們對(duì)實盤運行的(de)幾個(gè)策略在 2018 Q1 的(de)表現進行了(le)複盤。其中一個(gè)策略的(de)淨值曲線如下(xià):它在前面兩個(gè)半月(yuè)走的(de)比較好,僅發生過一些小幅回撤,但是在 3 月(yuè)中旬出現了(le)一波較之前的(de)波動來(lái)說比較大(dà)的(de)回撤。

在複盤的(de)時(shí)候,我很自然的(de)先把注意力放在了(le)那些虧損的(de)交易上。因爲目的(de)很明(míng)确,看看能否針對(duì)這(zhè)些虧損的(de)交易進一步改進策略。然而看來(lái)看去,我發現也(yě)看不出個(gè)所以然。這(zhè)引發了(le)我的(de)思考。對(duì)于任何一個(gè)策略,它都是對(duì)市場(chǎng)行爲的(de)某種假設爲出發點的(de)。如果在某些交易中虧損了(le),那一定意味著(zhe)策略的(de)假設沒有發生。然而造成這(zhè)種市場(chǎng)實際走勢和(hé)策略假設之間背離的(de)原因可(kě)能有很多(duō)種,可(kě)能每次都不同。與其僅關注虧錢的(de)交易,倒不如看看賺錢的(de)交易,那些才是真正表現出策略假設的(de)共性的(de)地方,才是更應該關注的(de)。想通(tōng)了(le)這(zhè)點之後,便把複盤的(de)重心轉移到了(le)分(fēn)析盈利的(de)交易上。這(zhè)麽做(zuò)當然不是對(duì)于虧損撒手不管,而是要提高(gāo)對(duì)盈利交易的(de)重視程度。帶著(zhe)這(zhè)個(gè)思路,我們順利的(de)對(duì)所有的(de)策略進行了(le)複盤,收獲良多(duō)。

3 人(rén)天生喜歡從衆

雖然“逆向思維”頗有好處,而人(rén)們也(yě)常常提醒自己應該“逆向思維”,但是這(zhè)說起來(lái)容易、做(zuò)起來(lái)難。人(rén)們本性是喜歡從衆的(de),這(zhè)和(hé)我們的(de)大(dà)腦(nǎo)構造有關。

在投資中,從衆行爲以及其他(tā)大(dà)腦(nǎo)認知偏差導緻的(de)行爲很容易造成虧損。對(duì)投資者這(zhè)些行爲的(de)研究屬于行爲金融學的(de)範疇;它是行爲經濟學的(de)分(fēn)支,認爲除了(le)内在價值外,投資品的(de)價格還(hái)受到投資者心理(lǐ)和(hé)行爲的(de)重大(dà)影(yǐng)響。該領域學術界的(de)代表人(rén)物(wù)是 Daniel Kahneman 和(hé) Amos Tversky(卡尼曼和(hé)特沃斯基,見《獲得(de)諾獎的(de)行爲經融學是怎麽一回事?》),以及他(tā)們的(de)繼任者 Richard Thaler(塞勒,見《塞勒和(hé)他(tā)的(de)心理(lǐ)賬戶理(lǐ)論》)。

插幾句題外話(huà),我最近在讀塞勒的(de)《“錯誤”的(de)行爲》這(zhè)本書(shū)。它是一本“即使被關在電梯裏也(yě)會忍不住繼續讀下(xià)去的(de)書(shū)”。作者以獨特的(de)塞勒式風格,诙諧幽默的(de)講述了(le)人(rén)們在經濟學領域的(de)各種活動中,爲什(shén)麽容易犯很多(duō)傳統經濟學理(lǐ)論無法解釋的(de)“錯誤”。書(shū)中引用(yòng)了(le)大(dà)量鮮活的(de)實例和(hé)故事,徹底改變了(le)人(rén)們對(duì)經濟學以及對(duì)自己的(de)大(dà)腦(nǎo)如何決策的(de)認知。在塞勒的(de)學術生涯中,卡尼曼和(hé)特沃斯基的(de)研究成果發揮了(le)巨大(dà)的(de)影(yǐng)響。書(shū)中也(yě)介紹了(le)作者與這(zhè)兩位前輩巨匠(jiàng)在交往方面的(de)逸聞趣事,頗有溫情。

上面這(zhè)三位中,卡尼曼和(hé)塞勒都先後獲得(de)了(le)諾貝爾經濟學獎(特沃斯基因爲疾病去世,無緣這(zhè)一殊榮)。如果說他(tā)們算(suàn)是學術界的(de)代表,那麽下(xià)面這(zhè)位 James Montier 可(kě)以算(suàn)是業界的(de)代表。他(tā)被認爲是将行爲金融學應用(yòng)到投資界的(de)權威之一,著有多(duō)本經典書(shū)籍。其中,《Behavioural Investing: A Practitioner's Guide to Applying Behavioural Finance.》(Montier 2007)被認爲是一本集大(dà)成之作。該書(shū)的(de)前半部分(fēn)系統的(de)總結了(le)投資者經常出現的(de)各種錯誤以及造成這(zhè)些錯誤的(de)認知偏差,後半部分(fēn)重點討(tǎo)論了(le)這(zhè)些行爲錯誤會在市場(chǎng)中造成什(shén)麽現象、以及人(rén)們應該怎麽做(zuò)。

Montier (2007) 全書(shū) 730 頁大(dà)英文(我沒發現有中文版),如果看著(zhe)費勁,我推薦它的(de)另一本更加普及的(de)讀本《The Little Book of Behavioral Investing: How not to be your own worst enemy.》(Montier 2010)。正如它的(de)名字 —— Little Book —— 說明(míng)的(de)那樣,這(zhè)本書(shū)僅 100 多(duō)頁,讀來(lái)非常輕松。如果你還(hái)仍然覺著(zhe)長(cháng),沒關系,我之前寫了(le)一篇《讓你投資虧損的(de) 15 個(gè)“偏差”》高(gāo)度概括了(le) Montier (2010)。

Montier 總結的(de)行爲錯誤大(dà)概可(kě)以被分(fēn)爲四大(dà)類:自我欺騙、簡單化(huà)、情緒化(huà)以及社會交往。其中社會交往中最具代表的(de)行爲錯誤就是“羊群效應”(herding)。羊群效應也(yě)稱爲從衆效應,表現爲在由于信息不對(duì)稱等原因時(shí),投資者通(tōng)過觀察大(dà)多(duō)數人(rén)的(de)行爲來(lái)推測其私有信息,或是過度依賴于輿論而模仿他(tā)人(rén)決策。影(yǐng)響從衆的(de)最重要因素不是意見本身的(de)正确與否而是認同此意見人(rén)數的(de)多(duō)寡。這(zhè)樣,個(gè)人(rén)非理(lǐ)性行爲導緻了(le)集體的(de)非理(lǐ)性表現。羊群行爲說明(míng)個(gè)體不顧私有信息,采取與别人(rén)相同的(de)行動。

People's actions can be totally independent of their own information and totally dependent on their observation of others' actions or words.

爲什(shén)麽會“人(rén)雲亦雲”呢(ne)?這(zhè)和(hé)我們的(de)大(dà)腦(nǎo)構造有關。神經學家發現,真正的(de)痛苦(real pain)和(hé)社會性的(de)痛苦(social pain)是由大(dà)腦(nǎo)的(de)同一部位感受到的(de);不随波逐流而是采取反向的(de)投資策略相當于尋找社會性的(de)痛苦、從而帶來(lái)“真正的(de)痛苦”這(zhè)種體驗。不幸的(de)是,我們的(de)周圍并不總是圍繞著(zhe)智者。很多(duō)時(shí)候市場(chǎng)的(de)真相和(hé)人(rén)們傳統的(de)觀念背道而馳。下(xià)面來(lái)看一個(gè)例子。

4 Betting Against Beta

在我們的(de)傳統觀念中,個(gè)股的(de) β 反映的(de)是它的(de)收益率(相對(duì)于無風險的(de)超額部分(fēn),下(xià)同)波動相對(duì)于市場(chǎng)收益率波動的(de)敏感程度;β 越大(dà),股票(piào)的(de)風險越高(gāo),因此風險溢價補償也(yě)應該越高(gāo)。然而,實際的(de)數據證明(míng),由市場(chǎng)中真實的(de)股票(piào)收益率和(hé)它們的(de) β 畫(huà)出來(lái)的(de)資本市場(chǎng)線(SML)遠(yuǎn)比 CAPM 預測的(de)要更平緩(Black et al. 1972)。這(zhè)說明(míng)個(gè)股的(de) β 越高(gāo),它的(de)超額收益 α 越低,即 α 和(hé) β 成反比,這(zhè)導緻個(gè)股的(de)總收益并沒有随 β 的(de)增加而顯著上升。

爲了(le)解釋這(zhè)個(gè)現象,Frazzini and Pedersen (2014) 指出在實際投資中,不同的(de)投資者受到不同資金使用(yòng)的(de)限制,造成他(tā)們能夠使用(yòng)的(de)杠杆率也(yě)不同。比如一個(gè)公募基金,必須要留出一部分(fēn)資金來(lái)應對(duì)每天潛在的(de)贖回需求,因此他(tā)就不能使用(yòng)所有的(de)資金來(lái)投資。在這(zhè)種背景下(xià),爲了(le)追求更高(gāo)的(de)收益,一些投資者(特别是機構)會把有限的(de)資金投資于高(gāo)風險的(de)投資品,比如高(gāo) β 的(de)股票(piào),這(zhè)便造成了(le)它們超額收益(α)的(de)下(xià)降。在數學上,作者用(yòng) ψ 來(lái)表示資金限制強弱程度,并得(de)出 α 和(hé) β 的(de)關系如下(xià):

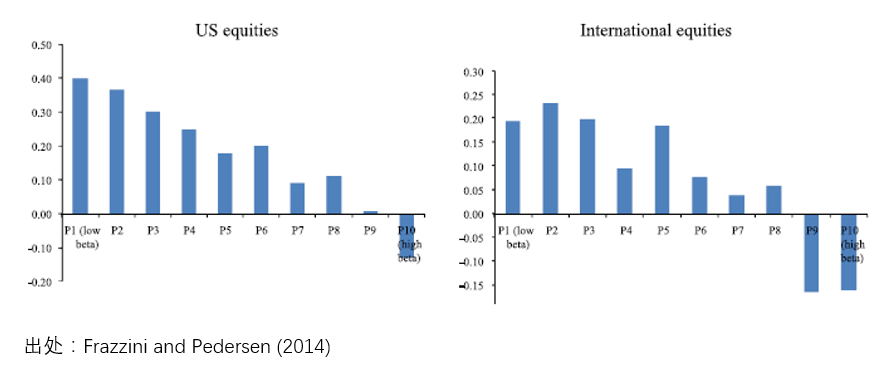

Frazzini and Pedersen (2014) 在不同的(de)市場(chǎng)中(包括股票(piào)、商品、債券、外彙)實證了(le)他(tā)們的(de)模型。例如,下(xià)圖顯示了(le)在美(měi)國股票(piào)和(hé)全球股票(piào)市場(chǎng)中,按照(zhào) β 的(de)高(gāo)低将股票(piào)分(fēn)成十檔,每一檔的(de)超額收益(超額收益是總收益減去一些常見因子能夠解釋的(de)部分(fēn)):

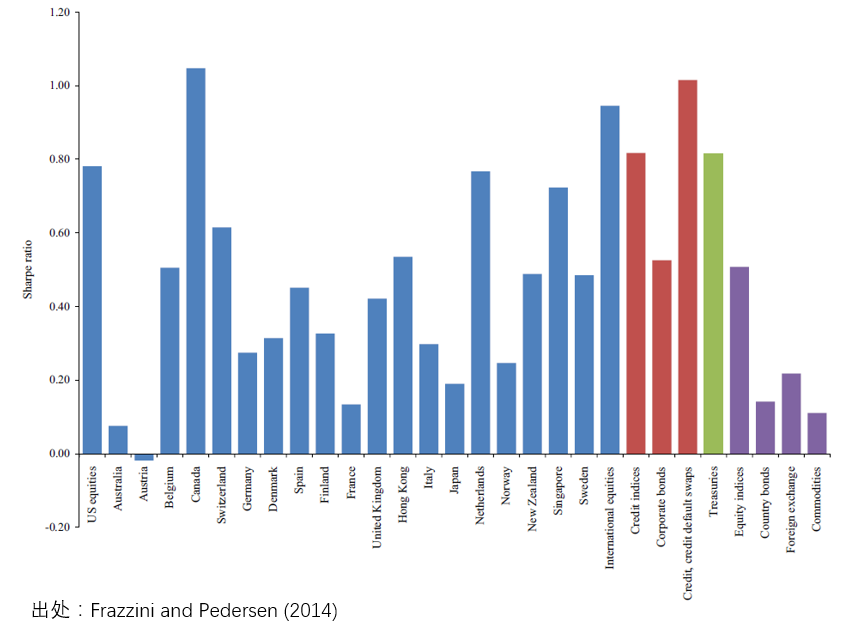

可(kě)以看到(特别是在美(měi)股),随著(zhe) β 的(de)增大(dà),這(zhè)十檔投資組合的(de)超額收益基本上呈現單調遞減,意味著(zhe) α 和(hé) β 的(de)反比關系。針對(duì)這(zhè)個(gè)現象,Frazzini 和(hé) Pedersen 提出了(le)一個(gè) Betting Against Beta 策略。該策略将個(gè)股按照(zhào) β 從小到大(dà)排列,做(zuò)多(duō) β 小的(de)一半(并使用(yòng)加杠杆将這(zhè)個(gè)多(duō)頭組合的(de) β 提高(gāo)到 1)、并做(zuò)空 β 大(dà)的(de)另一半(并使用(yòng)去杠杆将空頭的(de) β 降低到 1),然後這(zhè)個(gè)多(duō)空組合(稱爲 BAB 組合)能夠做(zuò)到 β 中性,且能夠賺取傳統因子(如 Fama-French 三因子)無法解釋的(de)超額收益。下(xià)圖顯示了(le)作者構建的(de)這(zhè)個(gè) BAB 多(duō)空組合在不同投資品上的(de)年化(huà)夏普率;在大(dà)多(duō)數市場(chǎng)中,BAB 組合都可(kě)以帶來(lái)超額收益。

當所有人(rén)(特别是散戶)都在高(gāo) β 股票(piào)上“前仆後繼”的(de)時(shí)候,我們是否應該逆向思維,去投資那些有價值的(de)低 β 股票(piào)呢(ne)?

5 價值投資

從 Betting against Beta 引申一步,我們再來(lái)說說價值投資。也(yě)許有的(de)小夥伴會問,BAB 和(hé)價值投資有關系嗎?在 Frazzini et al. (2013) 這(zhè)篇題爲 Buffett's Alpha 的(de)文章(zhāng)中,作者使用(yòng) 6 個(gè)因子解釋了(le)巴菲特的(de)選股收益,而 BAB 因子就是其中之一。而分(fēn)析結果顯示,巴菲特的(de)投資組合對(duì) BAB 因子有正向的(de)暴露,說明(míng)巴菲特傾向于買安全的(de)股票(piào)(低 β),而規避高(gāo)風險(高(gāo) β)的(de)股票(piào)。

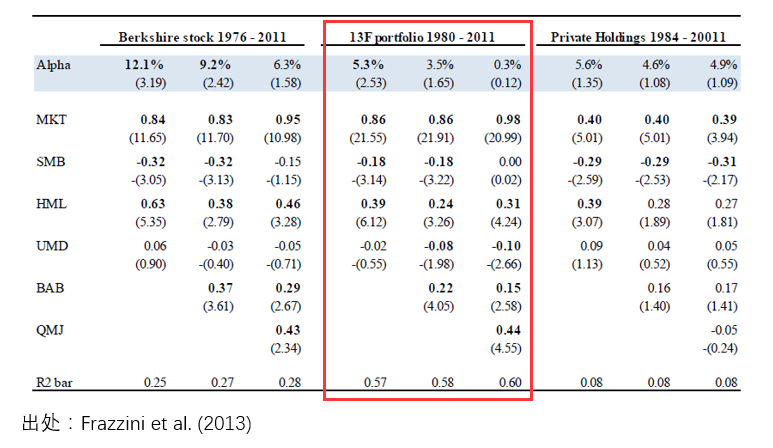

《寫在當越來(lái)越多(duō)的(de)人(rén)談論價值投資時(shí)》對(duì)價值投資進行了(le)簡要的(de)梳理(lǐ),并指價值投資者通(tōng)常是逆向交易者。他(tā)們不會追高(gāo),而是在價格低于價值時(shí)擇機購(gòu)入。這(zhè)往往意味著(zhe)他(tā)們需要在股價下(xià)跌時(shí)做(zuò)出正确的(de)判斷。而股價下(xià)跌時(shí)常伴随著(zhe)市場(chǎng)的(de)恐慌,在這(zhè)種時(shí)候敢于買入這(zhè)首先就是和(hé)人(rén)性相違背的(de)。本文的(de)第三節也(yě)談到,價值投資和(hé)回複策略(區(qū)别于趨勢追蹤策略而言)是能夠從一定程度上減弱随波逐流造成的(de)行爲錯誤。下(xià)圖(僅看中間圈出來(lái)的(de) 13F portfolio 就行了(le))顯示了(le)巴菲特的(de)投資組合的(de)收益率被這(zhè) 6 個(gè)因子解釋的(de)情況。除了(le)之前提到的(de) BAB 因子,其他(tā) 5 個(gè)因子是 MKT、SMB、HML、UMD 和(hé) QMJ。其中前三個(gè)是經典的(de) Fama-French 三因子,無需多(duō)言。UMD 代表動量因子,QMJ 代表質量因子(Quality minus Junk,Asness et al. 2013)。

從上述結果可(kě)見,巴菲特的(de)投資組合在 HML 上有正的(de)暴露,說明(míng)巴菲特喜歡買便宜的(de)而非貴的(de)股票(piào);在 UMD 上有負的(de)暴露,說明(míng)巴菲特不喜歡從衆追高(gāo)、追蹤趨勢,而是習(xí)慣于逆向交易;在 BAB 上有正的(de)暴露,說明(míng)巴菲特喜歡安全的(de)股票(piào);最後,在 QMJ 上有正的(de)暴露,說明(míng)巴菲特喜歡高(gāo)質量的(de)公司、而非“高(gāo)曝光(guāng)度”的(de)公司,高(gāo)質量的(de)公司有更高(gāo)的(de)盈利、成長(cháng)性、更安全以及對(duì)股東更高(gāo)的(de)回報率。作爲價值投資的(de)旗幟性人(rén)物(wù),巴菲特的(de)确非比尋常。他(tā)無疑擁有逆向思維、善于反人(rén)性交易、并擁有足夠的(de)耐心。

6 逆人(rén)性投資需要逆向思維

其實不光(guāng)是價值投資,投資這(zhè)件事兒(ér)本身就是逆人(rén)性的(de)。第三節中提到的(de) Montier (2007)、(2010) 對(duì)人(rén)們在投資中,由于各種認知偏差導緻的(de)錯誤行爲有著(zhe)精彩的(de)論述。典型的(de)認知偏差包括:

損失厭惡:對(duì)避免損失有一種強烈的(de)偏好,即不賠錢遠(yuǎn)比賺錢更重要。

沉沒成本效應:更重視已經花掉的(de)錢,而不是未來(lái)可(kě)能要花的(de)錢。

處置效應:早早兌現利潤,卻讓損失持續下(xià)去。

結果偏好:隻會根據一個(gè)決策的(de)結果來(lái)判斷它的(de)好壞,而不去考慮決策本身的(de)質量。

近期偏好:更重視近期的(de)數據或經驗。

錨定效應:過于依賴或錨定容易獲得(de)的(de)信息。

羊群效應:盲目相信一件事,隻因爲其他(tā)許多(duō)人(rén)都相信它。

小數定律:從太少的(de)信息中得(de)出沒有依據的(de)結論。

仔細想想,我們每個(gè)人(rén)都或多(duō)或少的(de)犯過這(zhè)些錯誤,并重複犯這(zhè)些錯誤。它們是根深蒂固的(de)存在于我們的(de)大(dà)腦(nǎo)中的(de),就像一座座無法逾越的(de)大(dà)山橫跨在交易者和(hé)成功的(de)交易之間。

注意,這(zhè)些偏差是在人(rén)腦(nǎo)中根深蒂固的(de),不是靠聽(tīng)個(gè)講座、喝點“雞湯”就能改變的(de)。你已經按照(zhào)這(zhè)種根深蒂固的(de)偏差爲人(rén)處世了(le)幾十年,你爲什(shén)麽會覺著(zhe)在一朝一夕之間就能改變你的(de)思維方式呢(ne)?好吧,我不嚴肅了(le)。

著名的(de)期貨投資大(dà)師 Richard Dennis 因海龜交易法則而被廣爲人(rén)知。海龜名字源于新加坡的(de)海龜農場(chǎng),意思是說如一張白紙的(de)普通(tōng)人(rén)隻要經過訓練并嚴格按照(zhào)交易規則執行,也(yě)會取得(de)非常出色的(de)投資收益。爲此,Dennis 招攬了(le)一批學徒,推出了(le)大(dà)名鼎鼎的(de)“海龜交易”訓練營。海龜交易法則的(de)本質是一個(gè)趨勢追蹤策略。注意,雖然趨勢追蹤本身并不逆人(rén)性,但是機械的(de)按照(zhào)策略的(de)信号交易、即便在虧損時(shí)也(yě)不放棄、不摻雜(zá)任何主觀感情色彩的(de)執行這(zhè)個(gè)策略則是不折不扣的(de)逆人(rén)性。海龜交易法則成功的(de)關鍵是交易者必須摒除所有人(rén)性弱點,在任何市場(chǎng)環境和(hé)時(shí)刻都必須嚴格按照(zhào)策略執行。這(zhè)後半部分(fēn)是非常難做(zuò)到的(de),有一些學徒就因爲在交易中無法克服人(rén)性的(de)弱點、不相信策略、錯誤的(de)人(rén)爲幹預釀成了(le)失敗的(de)苦果,早早出局。在所有學徒中,最成功的(de)要數 Curtis Faith,而他(tā)在 Faith (2007) 中深入的(de)介紹了(le) Dennis 的(de)這(zhè)個(gè)學徒計劃以及海龜交易法則。該書(shū)最精華的(de)地方并不是對(duì)海龜策略的(de)描述,而是從人(rén)性弱點的(de)角度對(duì)爲什(shén)麽有的(de)學員(yuán)無法取得(de)成功的(de)深刻剖析。它用(yòng)生動的(de)語言描繪了(le)當面對(duì)持續的(de)(但哪怕是風險可(kě)控的(de))虧損時(shí),意志不堅定的(de)交易者便會開始懷疑對(duì)一個(gè)科學的(de)交易策略,而這(zhè)樣的(de)懷疑可(kě)能就是放棄策略、自我否定、從而走向最終的(de)失敗。

從人(rén)們習(xí)慣、舒适的(de)思考方式來(lái)說,在交易中出現這(zhè)些人(rén)性的(de)弱點是很自然的(de)。成功的(de)交易必然是逆人(rén)性的(de);唯有戰勝一系列認知偏差、并持之以恒的(de)按照(zhào)策略執行才有希望成功(量化(huà)投資在這(zhè)方面有先天的(de)優勢)。而想要克服這(zhè)些偏差就必須逆著(zhe)傳統的(de)思維方式來(lái)思考和(hé)行動,這(zhè)就是(逆人(rén)性)投資中的(de)逆向思維。這(zhè)不會很容易,但我們必須爲之而努力。

參考文獻

Asness, C. S., A. Frazzini, and L. H. Pedersen (2013). Quality minus junk. Working paper.

Black, F., M. C. Jensen and M. Scholes (1972). The capital asset pricing model: some empirical tests. In: Jensen, M. C. (Ed.), Studies in the Theory of Capital Markets, Praeger, New York, NY, 79 – 121.

Faith, C. M. (2007). Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders. McGraw-Hill.

Frazzini, A. and L. H. Pedersen (2014). Betting against beta. Journal of Financial Economics 111, 1 – 25.

Frazzini, A., D. Kabiller, and L. H. Pedersen (2013). Buffett's Alpha. NBER working paper No. 19681.

Montier, J. (2007). Behavioural Investing: A Practitioner's Guide to Applying Behavioural Finance. Wiley & Sons, Ltd.

Montier, J. (2010). The Little Book of Behavioral Investing: How not to be your own worst enemy. Wiley & Sons, Ltd.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。