且看再平衡如何“無中生有”

發布時(shí)間:2018-01-03 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:再平衡是投資組合産生多(duō)樣化(huà)收益率的(de)原因,而分(fēn)散化(huà)帶來(lái)的(de)投資組合的(de)波動率降低則是再平衡的(de)結果。

1 算(suàn)術平均 vs 幾何平均

收益率無疑是評價一個(gè)投資品或投資策略好壞的(de)重要指标之一。當人(rén)們談及收益率時(shí),兩個(gè)概念往往相伴出現,它們是收益率的(de)算(suàn)術平均(arithmetic average)和(hé)幾何平均(geometric average)。假設某投資品在十年内每年的(de)收益率爲 r_i(i = 1, 2, …, 10),則它的(de)算(suàn)術平均收益率 s 和(hé)幾何平均收益率 g 分(fēn)别爲:

算(suàn)術平均值不能正确的(de)反應一個(gè)投資品的(de)收益率。比如一個(gè)投資品今年漲了(le) 50%,明(míng)年跌了(le) 50%,它的(de)算(suàn)數平均收益率爲 0;但事實上,兩年後該投資品虧損了(le)最初資金的(de) 25%。相反的(de),幾何平均收益率能準确的(de)反應該投資品的(de)真實收益率。

算(suàn)數平均值低估了(le)單期虧損對(duì)投資品跨期收益率的(de)影(yǐng)響、高(gāo)估了(le)投資品的(de)收益率。來(lái)看一個(gè)例子。假設某股票(piào)在過去五年的(de)年收益率分(fēn)别爲 15%,20%,30%,-20% 和(hé) 25%。該股票(piào)每年的(de)算(suàn)數平均收益率爲 14%。假設我們在五年前花 100 塊買入它并持有 5 年,那麽在 5 年後我們的(de)回報是 100 × 1.15 × 1.20 × 1.30 × 0.80 × 1.25 = 179.4。因此它的(de)幾何平均收益率爲 12.4%、低于算(suàn)數平均值。

通(tōng)常的(de),收益率的(de)算(suàn)數平均值 s 和(hé)幾何平均值 g 近似的(de)滿足如下(xià)這(zhè)個(gè)關系,其中,σ 爲單期收益率的(de)标準差。因此,幾何平均收益率可(kě)以理(lǐ)解爲算(suàn)數平均收益率考慮了(le)“波動懲罰”後的(de)結果。

2 “清水(shuǐ)變成酒”

Eye of rabbit, harp string hum, turn this water into rum.

這(zhè)是《哈利波特與魔法石》中,西莫(哈利的(de)同學)試圖将水(shuǐ)變成酒時(shí)使用(yòng)的(de)變形咒。在魔法世界中,清水(shuǐ)變成酒固然需要使用(yòng)魔法,但在現實世界中呢(ne),也(yě)讓我們來(lái)看一個(gè)“清水(shuǐ)變成酒”的(de)例子。假設有 40 個(gè)相互獨立的(de)投資品,每個(gè)投資品的(de)投資年限都是 45 年,這(zhè)些投資品在這(zhè) 45 年内的(de)幾何平均收益率均爲 0,單期收益率的(de)波動率爲 30%。假設我們有 100 萬,并在第 1 年初将這(zhè)些資金平均的(de)分(fēn)配到這(zhè) 40 個(gè)投資品中,此後不再調倉,任由每個(gè)投資品各自漲跌。如此的(de)話(huà),在 45 年後我們仍然有 100 萬,不多(duō)不少。這(zhè)是因爲每個(gè)投資品在這(zhè) 45 年間的(de)實際收益率都是 0。

下(xià)面,讓我們換一種方法:在每年末,我們對(duì)投資組合進行再平衡(rebalance),即把當期的(de)所有資金重新平均分(fēn)配到這(zhè) 40 個(gè)投資品中間(下(xià)圖爲一個(gè)由股票(piào)和(hé)債券構成的(de)投資組合再平衡的(de)示意圖)。

我們稱它爲“再平衡”策略。該策略在 45 年後的(de)收益是多(duō)少呢(ne)?經過 10000 次仿真實驗(每次産生具有上述收益特性的(de) 40 個(gè)投資品,并根據再平衡策略構建投資組合 45 年,并在末期計算(suàn)投資組合的(de)幾何平均收益率),該投資組合的(de)幾何收益率高(gāo)達 4.7%。僅僅是通(tōng)過再平衡,這(zhè) 40 個(gè)幾何收益率爲 0 的(de)投資品構建的(de)投資組合就取得(de)了(le)每年 4.7% 的(de)收益率。也(yě)許有人(rén)會說,投資 40 個(gè)獨立的(de)投資品,分(fēn)散了(le)風險、降低了(le)波動,所以組合有更高(gāo)的(de)收益率。但是不要忘了(le),不進行再平衡的(de)投資組合也(yě)分(fēn)散化(huà)了(le)卻沒有得(de)到任何收益。而再平衡策略的(de)投資組合取得(de)了(le)非零的(de)收益率。顯然,再平衡是讓“清水(shuǐ)變成酒”的(de)關鍵所在。

3 定期再平衡和(hé)多(duō)樣化(huà)收益

想要理(lǐ)解“清水(shuǐ)變成水(shuǐ)”的(de)原因,就必須搞清楚投資組合的(de)幾何平均收益率 g_p 和(hé)構成它的(de)成分(fēn)投資品的(de)幾何平均收益率 g_i 的(de)關系。不過,爲了(le)闡述 g_p 和(hé) g_i 們的(de)關系,讓我們從算(suàn)數平均說起。假設某年,投資組合的(de)收益率爲 r_p,構成它的(de)成分(fēn)投資品在當年的(de)收益率爲 r_i,投資品的(de)權重爲 w_i,則有:

上面這(zhè)個(gè)式子對(duì)每個(gè)單期(比如我們說的(de)每一年)都成立。然而,如果我們在時(shí)間上對(duì)兩邊取平均,即分(fēn)别計算(suàn)投資組合的(de)算(suàn)術平均收益率和(hé)成分(fēn)投資品的(de)算(suàn)術平均收益率加權,那麽上式往往不再成立。這(zhè)裏的(de)例外是,如果每期該投資組合都進行了(le)再平衡,即任意投資品 i 的(de)權重 w_i 在(離散的(de))時(shí)間上是恒定的(de),那麽上式在時(shí)間上取平均是成立的(de),有:

其中 s_p 和(hé) s_i 分(fēn)别爲投資組合和(hé)投資品 i 在整個(gè)投資期間的(de)算(suàn)術平均收益率。将第一節介紹的(de) g 和(hé) s 的(de)關系帶入上式并經過簡單的(de)推導就可(kě)以得(de)到如下(xià)的(de)關系:

上式中,左側是一個(gè)差值,構成它的(de)兩項分(fēn)别爲定期再平衡的(de)投資組合的(de)幾何平均收益率 g_p 和(hé)成分(fēn)投資品幾何平均收益率 g_i 的(de)加權平均。如果我們在投資初期按 w_i 的(de)權重配置投資品,且在整個(gè)投資期間不進行再平衡,則到了(le)投資期末,該組合的(de)(幾何)收益率約爲 Σw_ig_i。因此 g_p 和(hé) Σw_ig_i 之間的(de)差值就是由再平衡創造出來(lái)的(de),它被稱爲多(duō)樣化(huà)收益率(diversification return)。

從上式右側可(kě)知,多(duō)樣化(huà)收益率和(hé)投資品的(de)波動率以及它們之間的(de)相關系數 ρ_ij 有關。上式右側的(de)兩項分(fēn)别爲成分(fēn)投資品方差的(de)加權平均以及投資組合的(de)方差。由于前者高(gāo)于後者,因此多(duō)樣化(huà)收益率大(dà)于零。人(rén)們往往把産生多(duō)樣化(huà)收益率的(de)原因錯誤的(de)解讀爲分(fēn)散化(huà)降低了(le)投資組合的(de)方差。分(fēn)散化(huà)确實降低了(le)組合的(de)方差,但它是定期再平衡的(de)結果,定期再平衡才是産生多(duō)樣化(huà)收益率的(de)原因。

還(hái)有一個(gè)有意思的(de)現象是,即便成分(fēn)投資品之間完全正相關,通(tōng)過再平衡也(yě)能産生多(duō)樣化(huà)收益率。來(lái)看一個(gè)簡單的(de)例子,假設一個(gè)投資組合等權配置兩個(gè)投資品。這(zhè)兩個(gè)投資品在兩年内的(de)收益率分(fēn)别爲 25%、-10% 以及 50%、-20%(相關系數爲 1)。如果不進行再平衡,則該組合的(de)收益率爲 7.81%;而再平衡後,它的(de)收益率爲 8.11%,它們之間的(de)差值 0.3% 就來(lái)自再平衡。

再平衡把投資組合的(de)資金重新平均分(fēn)配在不同投資品之間。它實際上就幹了(le)一件事兒(ér) —— buy losers and sell winners。在上一期漲的(de)多(duō)的(de)投資品,在再平衡之前其權重較目标權重上升;反之,在上一期跌的(de)多(duō)的(de)投資品,在再平衡之前其權重較目标權重減少。因此,再平衡時(shí)賣出一部分(fēn)上一期漲的(de)多(duō)的(de)并補足買上一期入跌的(de)多(duō)的(de)。上漲的(de)投資品,其相對(duì)估值上升;下(xià)跌的(de)投資品,其相對(duì)估值下(xià)降。通(tōng)過再平衡,多(duō)樣化(huà)收益率植根于出售相對(duì)估值上升的(de)資産并買入相對(duì)估值下(xià)降的(de)資産。

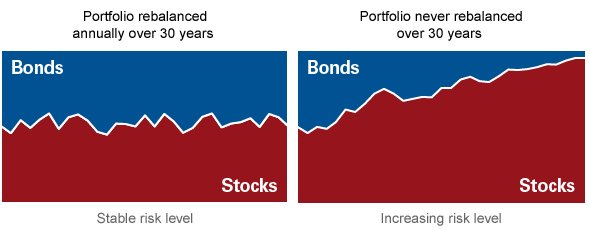

再平衡的(de)另外一個(gè)好處是它使得(de)投資組合的(de)風險在時(shí)間上較爲穩定。比如下(xià)圖(來(lái)源:Morningstar)是由股票(piào)和(hé)債券構成的(de)投資組合在 30 年的(de)投資期限中權重變化(huà)(左側爲每年再平衡、右側爲從不平衡)。可(kě)以看到,由于股票(piào)的(de)收益率高(gāo)于債券,随著(zhe)時(shí)間的(de)推移,股票(piào)在投資組合中的(de)權重會逐漸上升,因此投資組合的(de)風險會逐年增加。

4 一個(gè)例子

上面的(de)例子都是假想的(de),最後我們來(lái)看一個(gè)實際的(de)例子。考慮滬深 300、标普 500、黃(huáng)金和(hé)美(měi)國國債這(zhè)四個(gè)投資品。投資期限爲 2007 年初到 2016 年底的(de)十年。使用(yòng)它們構建一個(gè)等權投資組合,且在每年年底進行再平衡。該策略的(de)結果如下(xià)表所示。

通(tōng)過再平衡,該策略的(de)幾何平均收益率爲 7.47%。對(duì)應的(de)不進行再平衡的(de)策略的(de)收益率僅爲 4.49%(這(zhè)四個(gè)投資品幾何平均收益率的(de)加權平均爲 4.43%,非常接近 4.49%)。因此再平衡帶來(lái)了(le)每年 3.04% 的(de)多(duō)樣化(huà)收益率。每年再平衡和(hé)不進行再平衡這(zhè)兩個(gè)策略的(de)淨值走勢如下(xià)。除第一年相同外,自第二年開始再平衡的(de)策略開始有更好的(de)表現。

下(xià)圖爲這(zhè)兩個(gè)策略淨值之間的(de)差值,它基本是單調上升的(de),說明(míng)每年的(de)再平衡持續的(de)産生多(duō)樣化(huà)收益率。

5 結語

投資組合的(de)再平衡是被人(rén)們熟悉和(hé)接受的(de)一個(gè)概念。本文的(de)介紹指出,再平衡是投資組合産生多(duō)樣化(huà)收益率的(de)原因,而分(fēn)散化(huà)帶來(lái)的(de)投資組合的(de)波動率降低則是再平衡的(de)結果。從第三節的(de)數學推導來(lái)看,再平衡 —— 無論在什(shén)麽頻(pín)率上(年、月(yuè)、周、甚至是日) —— 都能較不進行再平衡帶來(lái)多(duō)樣化(huà)收益率。

不過,多(duō)樣性收益率的(de)大(dà)小和(hé)再平衡頻(pín)率之間的(de)關系尚無定論。以本文實證中的(de)四個(gè)投資品爲例,在不同的(de)回測期内看,不同頻(pín)率的(de)再平衡效果表現不一。當然,在投資實務中,我們需要考慮再平衡帶來(lái)的(de)交易成本等問題,結合自己的(de)投資策略,選擇适當的(de)再平衡周期。

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。