Richard Thaler 和(hé)他(tā)的(de)心理(lǐ)賬戶理(lǐ)論

發布時(shí)間:2017-11-07 | 來(lái)源: 川總寫量化(huà)

作者:石川

I will try and spend it as irrationally as possible.

1 引言

上面這(zhè)句話(huà)是 2017 年新科諾貝爾經濟學獎獲得(de)者理(lǐ)查德 • 塞勒(Richard H. Thaler)被記者問到将會如何花掉諾貝爾獎金時(shí)給出的(de)答(dá)複。這(zhè)句不起眼的(de)回答(dá)是塞勒式幽默的(de)充分(fēn)體現,更是對(duì)他(tā)的(de)心理(lǐ)賬戶理(lǐ)論的(de)完美(měi)诠釋。塞勒因其的(de)對(duì)行爲經濟學的(de)傑出貢獻獲得(de) 2017 年的(de)諾貝爾經濟學獎,而心理(lǐ)賬戶理(lǐ)論就是他(tā)幾大(dà)貢獻中最卓越的(de)一個(gè)。在人(rén)們的(de)消費決策中,有很多(duō)行爲無法被傳統的(de)經濟學理(lǐ)論解釋。這(zhè)些行爲激發了(le)塞勒的(de)研究并提出心理(lǐ)賬戶理(lǐ)論,它可(kě)以有效的(de)解釋人(rén)們在消費決策中那些“非理(lǐ)性”的(de)行爲。哪些是傳統經濟學無法解釋的(de)行爲呢(ne)?來(lái)看兩個(gè)例子(出自 Thaler 1985):

例子一:L 夫婦和(hé) H 夫婦在一次釣魚之旅中捕捉了(le)一些三文魚。他(tā)們把魚打包後空運回家。航空公司弄丢了(le)魚,因此賠償給他(tā)們 300 美(měi)元。這(zhè)兩對(duì)夫妻非常高(gāo)興,一起去一家豪華餐廳吃(chī)了(le)一頓價值 225 美(měi)元的(de)大(dà)餐——他(tā)們從來(lái)沒有花過這(zhè)麽多(duō)錢在外吃(chī)飯。

例子二:X 和(hé) Y 兩個(gè)玩家在德州撲克比賽中。X 在之前的(de)回合中已經獲得(de)了(le) 50 美(měi)元,他(tā)現在手裏有一把以 Q 爲最大(dà)的(de)同花牌,他(tā)叫了(le) 10 美(měi)元(calls a $10 bet)。Y 在之前的(de)回合中沒赢沒虧,但是他(tā)的(de)股票(piào)賬戶中所持有的(de) IBM 股票(piào)在今天賺了(le) 50 美(měi)元。他(tā)現在手裏有一把以 K 爲最大(dà)的(de)同花牌,但是他(tā)卻扣牌放棄(folds)。最終當看到 X 在本局獲勝時(shí),Y 對(duì)自己說“如果我在之前的(de)回合中賺了(le) 50 塊的(de)話(huà),我也(yě)會叫牌的(de)。”

在第一個(gè)例子中,航空公司賠付的(de) 300 美(měi)元對(duì)這(zhè)兩對(duì)夫妻來(lái)說是筆意外之财。在他(tā)們的(de)認知中,這(zhè)筆錢和(hé)靠上班辛苦掙來(lái)的(de)血汗錢顯然不一樣。如果這(zhè) 300 美(měi)元是他(tā)們辛辛苦苦掙來(lái)的(de),他(tā)們一定不會花 225 美(měi)元吃(chī)一頓大(dà)餐。在第二個(gè)例子中,玩家的(de)決策是由他(tā)們在當前牌局中的(de)盈虧決定的(de),而不受到他(tā)們其他(tā)财富賬戶中盈虧的(de)影(yǐng)響——比如股票(piào)賬戶中 50 元的(de)浮盈。否則玩家 Y 就不應該扣牌(因爲從總财富來(lái)說,他(tā)持有的(de) IBM 股票(piào)爲他(tā)掙了(le) 50 ——和(hé)玩家 X 一樣),但他(tā)并沒有那麽做(zuò)。

爲什(shén)麽“意外之财”和(hé)“辛苦工作的(de)血汗錢”在人(rén)的(de)認知中完全不同、因此使用(yòng)方式不同?爲什(shén)麽“撲克遊戲賬戶的(de)錢”和(hé)“股票(piào)賬戶的(de)錢”完全不同?從傳統經濟學的(de)可(kě)替代性原則(the principle of fungibility)來(lái)說,錢是不應該被貼上标簽的(de),而上面兩個(gè)例子中的(de)夫婦和(hé)玩家 Y 的(de)決策都是非理(lǐ)性的(de)。然而,這(zhè)些都可(kě)以被塞勒的(de)心理(lǐ)賬戶理(lǐ)論完美(měi)的(de)解釋。

掌握心理(lǐ)賬戶理(lǐ)論可(kě)以幫助我們了(le)解人(rén)如何在非确定性做(zuò)消費以及投資決策。本文将粗淺的(de)介紹塞勒的(de)心理(lǐ)賬戶理(lǐ)論。行文中涉及的(de)心理(lǐ)學實驗除特别說明(míng)外均出自塞勒關于心理(lǐ)賬戶理(lǐ)論的(de)兩篇經典文獻 Thaler (1985) 以及 Thaler (1999)。在文章(zhāng)的(de)最後,我會從心理(lǐ)賬戶理(lǐ)論的(de)模型出發,解釋雙十一背後的(de)營銷邏輯,以及當下(xià)流行的(de)面對(duì)中産階級的(de)各種有情懷、有工匠(jiàng)精神的(de)新興網絡電商背後的(de)營銷邏輯。

2 心理(lǐ)賬戶理(lǐ)論框架

塞勒于 1985 年在研究人(rén)們的(de)“非理(lǐ)性”消費行爲時(shí),提出了(le) Mental Accounting Theory(心理(lǐ)賬戶理(lǐ)論)。他(tā)給出的(de) mental accounting 的(de)定義如下(xià):Mental accounting is the set of cognitive operations used by individuals and households to organize, evaluate, and keep track of financial activates. 用(yòng)白話(huà)來(lái)說,mental accounting 是用(yòng)來(lái)分(fēn)析人(rén)和(hé)家庭如何在日常消費中做(zuò)各種決策的(de)一個(gè)模型。它的(de)核心包括三個(gè)部分(fēn):

第一部分(fēn)關注的(de)是人(rén)們如何評估消費決策的(de)結果。

第二部分(fēn)指出無論對(duì)于資金的(de)來(lái)源和(hé)使用(yòng),人(rén)們都會在心裏将不同的(de)資金劃分(fēn)到不同的(de)賬戶(mental accounts)中。

第三部分(fēn)講的(de)是在決策過程中,一系列決策應該是被獨立的(de)對(duì)待還(hái)是被放在一起看待。

說句題外話(huà),我在網上看到一些一知半解的(de)介紹,将 mental accounting 片面的(de)解釋爲第二部分(fēn),即 mental accounts,僅僅說人(rén)們将資金和(hé)消費活動放在不同的(de)賬戶中,因此消費行爲不同,實在是誤人(rén)子弟(dì)。下(xià)面就來(lái)分(fēn)别介紹這(zhè)三個(gè)方面。看完後我們就能理(lǐ)解原汁原味的(de) mental accounting theory。

3 第一部分(fēn):決策評估

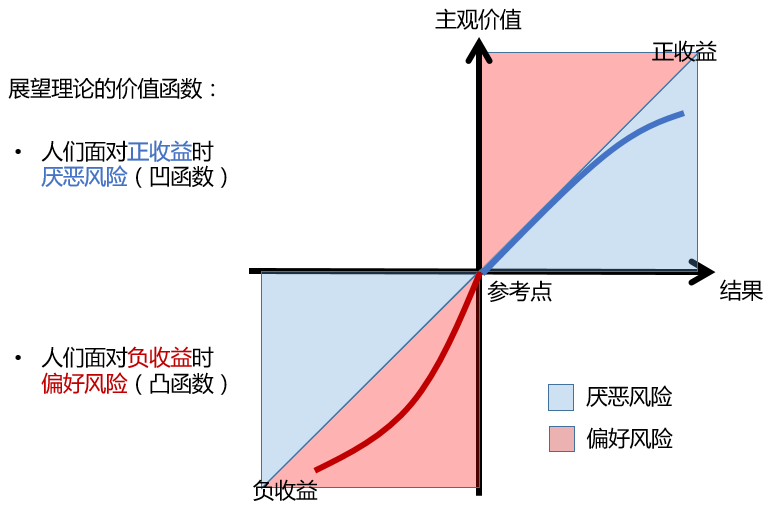

在研究消費決策時(shí),最重要的(de)就是搞清楚人(rén)是如何評估各種決策的(de)結果。在這(zhè)方面,塞勒繼承了(le)他(tā)的(de)學術前輩 Daniel Kahneman 和(hé) Amos Tversky 在他(tā)們經典的(de)前景理(lǐ)論(Prospect Theory, Kahneman and Tversky 1979)中提出的(de)價值函數(value function),它将決策可(kě)能出現的(de)結果轉化(huà)爲被人(rén)們所感知到的(de)主觀價值。比如在一個(gè)扔硬币的(de)遊戲中,正面得(de)到 100 元反面輸掉 100 元。從數學上說,這(zhè)個(gè)遊戲的(de)期望是 0,但是絕大(dà)多(duō)數人(rén)不願意嘗試。這(zhè)是因爲得(de)到 100 和(hé)輸掉 100 給人(rén)的(de)主觀價值是不等價的(de)。人(rén)們在做(zuò)決策中評估各種結果帶來(lái)的(de)主觀價值。

[小貼士] Daniel Kahneman 和(hé) Amos Tversky 是行爲經濟學的(de)先驅,因研究人(rén)如何在不确定性下(xià)做(zuò)決策而聞名,他(tā)們最傑出的(de)成就是提出展望理(lǐ)論。Kahneman 因展望理(lǐ)論獲得(de) 2002 年諾貝爾經濟學獎(那時(shí) Tversky 已故,因此無緣獲獎)。關于展望理(lǐ)論,請參加我們之前的(de)文章(zhāng)《獲得(de)諾獎的(de)行爲金融學是怎麽一回事?》。

3.1 價值函數

價值函數評價的(de)是一個(gè)決策的(de)結果 x 給人(rén)造成的(de)主觀價值 v(x) 的(de)大(dà)小,v(x) 的(de)形狀如下(xià)圖所示,有三個(gè)核心要素:

1. 結果 x ——即得(de)與失(gains and losses)——是相對(duì)一個(gè)給定的(de)參考點而言的(de),而主觀價值 v(x) 是 x 的(de)非線性函數。

2. 無論對(duì)于收益或者虧損,價值函數的(de)敏感性遞減。換句話(huà)說,當結果爲正收益時(shí),價值函數爲凹函數;當結果爲負收益時(shí),價值函數爲凸函數。

3. 人(rén)們厭惡風險,即虧損部分(fēn)的(de)負增長(cháng)快(kuài)于收益部分(fēn)的(de)正增長(cháng):v(x) < -v(-x)。比如,虧損 100 的(de)痛苦高(gāo)于得(de)到 100 的(de)快(kuài)樂(yuè)。風險厭惡在心理(lǐ)賬戶理(lǐ)論中起到非常重要的(de)作用(yòng)。

3.2 多(duō)個(gè)結果

當我們有多(duō)個(gè)結果時(shí)會怎麽樣呢(ne)?我們應當将它們當作獨立的(de)結果分(fēn)别評估(segregated),還(hái)是把它們合并在一起(integrated)作爲一個(gè)複合結果來(lái)一次評估呢(ne)?怎麽做(zuò)才能使多(duō)個(gè)結果産生的(de)主觀價值更高(gāo)呢(ne)?從價格函數的(de)性質出發,不難找到答(dá)案。但在那之前,讓我們先來(lái)看看四個(gè)心理(lǐ)學實驗。

這(zhè)些實驗的(de)參與者爲 87 名本科生。實驗中給出了(le) 4 組場(chǎng)景。在每個(gè)場(chǎng)景中都有兩個(gè)人(rén)物(wù) A 和(hé) B,并假設在 A 的(de)生活中發生了(le)兩件事兒(ér),而在 B 的(de)生活中發生了(le)一件事兒(ér),且這(zhè)兩件事兒(ér)和(hé)那一件事兒(ér)的(de)結果在經濟上是等效(financially equivalent)的(de)。參與實驗的(de)這(zhè) 87 名學生被要求分(fēn)别在這(zhè) 4 組場(chǎng)景中判斷 A 或 B 誰更加快(kuài)樂(yuè)或者更加痛苦,即在分(fēn)别面對(duì)兩個(gè)結果和(hé)一個(gè)結果時(shí),A 和(hé) B 之中誰感受到的(de)主觀價值更高(gāo)。如果實驗者認爲 A 和(hé) B 同樣快(kuài)樂(yuè),則選擇無區(qū)别。

場(chǎng)景一:

A 先生獲得(de)兩張彩票(piào),第一張赢得(de)了(le) 50 美(měi)元而第二張赢得(de)了(le) 25 美(měi)元。

B 先生獲得(de)了(le)一張彩票(piào),他(tā)赢得(de)了(le) 75 美(měi)元。

問:A 和(hé) B 誰更快(kuài)樂(yuè)?

結果:56 人(rén)選 A,16 人(rén)選 B,15 人(rén)選無區(qū)别。

場(chǎng)景二:

A 先生從國稅局收到一個(gè)通(tōng)知說他(tā)的(de)退稅少交了(le) 100 美(měi)元,需要補交;同日,他(tā)從州稅務局也(yě)收到一個(gè)通(tōng)知說他(tā)少交了(le) 50 美(měi)元,需要補交。

B 先生從國稅局收到一個(gè)通(tōng)知說他(tā)的(de)退稅少交了(le) 150 美(měi)元,需要補交。

問:A 和(hé) B 誰更痛苦?

結果:66 人(rén)選 A,14 人(rén)選 B,7 人(rén)選了(le)無區(qū)别。

場(chǎng)景三:

A 先生買彩票(piào)中了(le) 100 美(měi)元;同日他(tā)損壞了(le)房(fáng)東的(de)地毯,因此需要賠償房(fáng)東 80 美(měi)元。

B 先生買彩票(piào)中了(le) 20 美(měi)元。

問:A 和(hé) B 誰更快(kuài)樂(yuè)?

結果:22 人(rén)選 A,61 人(rén)選 B,4 人(rén)選無區(qū)别、

場(chǎng)景四:

A 先生的(de)車在停車場(chǎng)被劃了(le),他(tā)需要花費 200 美(měi)元修理(lǐ);同日,他(tā)在公司抽獎中得(de)到 25 美(měi)元。

B 先生的(de)車在停車場(chǎng)被劃了(le),他(tā)需要花費 175 美(měi)元修理(lǐ)。

問:A 和(hé) B 誰更痛苦?

結果:19 人(rén)選 A,63 人(rén)選 B,5 人(rén)選無區(qū)别。

在上述四個(gè)心理(lǐ)學實驗中,占大(dà)多(duō)數的(de)那個(gè)選項都完美(měi)符合價值函數的(de)性質(參考下(xià)圖):

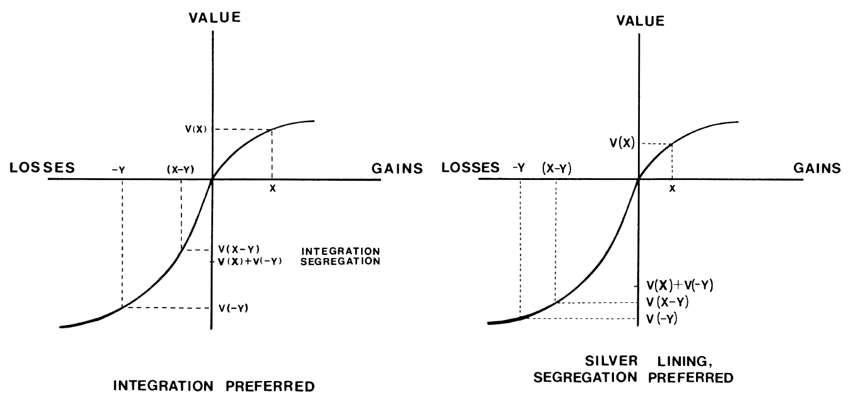

1. 多(duō)重收益(multiple gains):令 x > 0 和(hé) y > 0 爲兩個(gè)正收益的(de)結果。由 v(x) 在 x > 0 時(shí)的(de)凹函數特性可(kě)知,v(x) + v(y) > v(x+y),因此将多(duō)個(gè)正收益的(de)結果分(fēn)别考慮更好(如上面的(de)場(chǎng)景一)。不要把聖誕禮物(wù)都放在一個(gè)盒子裏!

2. 多(duō)重虧損(multiple losses):令 -x 和(hé) -y 表示兩個(gè)負收益結果。由 v(x) 在 x < 0 時(shí)的(de)凸函數特性可(kě)知,v(-x) + v(-y) < v(-(x+y)),因此将多(duō)個(gè)負收益結果一起考慮更好(如上面的(de)場(chǎng)景二)。信用(yòng)卡就是利用(yòng)了(le)這(zhè)點,每一筆小的(de)支出加在一起給人(rén)的(de)痛苦感小于一筆大(dà)支出給人(rén)的(de)痛苦感,所以平時(shí)人(rén)們習(xí)慣刷刷刷,到了(le)賬單日再說!

3. 混合收益(mixed gain):假設有一個(gè)正收益結果 x 和(hé)一個(gè)負收益 -y,其中 x > y,因此總的(de)結果是正收益。由于 v(x) + v(-y) < v(x-y),因此将這(zhè)兩個(gè)結果一起考慮更好(如上面的(de)場(chǎng)景三)。

4. 混合虧損(mixed loss):假設有一個(gè)正收益結果 x 和(hé)一個(gè)負收益 -y,其中 x < y,因此總的(de)結果是負收益。在這(zhè)種情況下(xià),v(x) + v(-y) 與 v(x-y) 的(de)大(dà)小關系不确定。當 x 相對(duì)于 y 很小的(de)時(shí)候有 v(x) + v(-y) > v(x-y),因此分(fēn)開考慮是更有利的(de)(如上面的(de)場(chǎng)景四)。這(zhè)種組合也(yě)有一個(gè)很詩意的(de)名字,叫“一線希望(silver lining)”。

3.3 參照(zhào)結果

下(xià)面來(lái)考慮一個(gè)與多(duō)個(gè)結果類似的(de)問題——參照(zhào)結果(reference outcomes)。假設一個(gè)人(rén)期待這(zhè)結果 x,但是卻得(de)到了(le) x + Δx。塞勒定義參照(zhào)結果爲(x + Δx : x)。在這(zhè)個(gè)符号中,冒号“:”表示相對(duì)于參照(zhào)點。它給人(rén)們的(de)主觀價值爲 v(x + Δx : x)。如何刻畫(huà)它呢(ne)?顯然,當 Δx = 0 時(shí),v(x : x) 必須爲 0。我們每個(gè)月(yuè)看到工資條上的(de)數字和(hé)預期一緻時(shí)是不會有任何額外感受的(de)。但是,當 Δx ≠ 0 時(shí)又會怎樣呢(ne)?我們在評估該結果的(de)時(shí)候,是應該将非預期的(de) Δx 部分(fēn)獨立對(duì)待(segregation)呢(ne)?還(hái)是把它和(hé) x 放在一起(integration)看待呢(ne)?塞勒指出,在處理(lǐ) Δx 時(shí),可(kě)以得(de)到和(hé) 3.2 節中處理(lǐ)多(duō)個(gè)結果時(shí)相似的(de)結論:

1. 收益的(de)增加(x > 0, Δx > 0)應該被獨立考慮。

2. 虧損的(de)增加(x < 0, Δx < 0)應該和(hé)原始虧損放在一起考慮。

3. 收益的(de)減少(x > 0, Δx < 0)應該和(hé)原始收益放在一起考慮。

4. 虧損的(de)減少(x < 0, Δx > 0)應該被獨立考慮。

下(xià)一節将會看到,在消費時(shí)如果一個(gè)東西的(de)市場(chǎng)價格和(hé)我們的(de)心理(lǐ)預期不同時(shí),如何感知市場(chǎng)價格與心理(lǐ)預期價格之間的(de)這(zhè)個(gè) Δx 将會影(yǐng)響我們做(zuò)決策。

3.4 交易效用(yòng)理(lǐ)論

如果說前面關于價值函數 v(x) 及其在多(duō)結果以及參照(zhào)結果上的(de)擴展僅僅是塞勒繼承了(le) Kahneman 和(hé) Tversky 的(de)理(lǐ)論,那麽本節的(de)交易效用(yòng)理(lǐ)論(Transaction Utility Theory)可(kě)謂塞勒的(de)獨創。讓我們仍然從一個(gè)例子講起(來(lái)自 1983 年 2 月(yuè) 21 日 Cornell Daily Sun 刊登的(de)一條評論):

我的(de)姐姐和(hé)一個(gè)二房(fáng)東合租一間公寓,租金 235 美(měi)元。但是她發現她需要支付 185 而二房(fáng)東僅支付 50!二房(fáng)東對(duì)此的(de)解釋是,考慮到紐約市的(de)租房(fáng)形式,她能把公寓的(de)一部分(fēn)轉租給我姐姐已經是大(dà)善之舉了(le)。另外,換成别人(rén),隻會比她收取更多(duō)的(de)租金。無可(kě)否認,她說都是事實,但這(zhè)隻能令人(rén)更加作嘔。

這(zhè)個(gè)例子說明(míng),這(zhè)位貼主的(de)姐姐花費了(le) 185 美(měi)元得(de)到了(le)一個(gè)物(wù)有所值房(fáng)間,但心裏仍然非常不高(gāo)興。爲了(le)解釋這(zhè)一點,塞勒提出,在決定一筆交易的(de)效用(yòng)時(shí),必須考慮兩個(gè)方面:獲取效用(yòng)(acquisition utility)和(hé)交易效用(yòng)(transaction utility)。前者取決于收到的(de)物(wù)品或服務相對(duì)于支出的(de)價值,而後者僅僅取決于人(rén)們對(duì)這(zhè)比交易的(de)感知價值。

這(zhè)個(gè)模型使用(yòng)到了(le)三個(gè)價格。首先,p 表示爲了(le)獲得(de)某商品或者服務 z 必須支付的(de)價格。其次,定義 \bar p 爲 z 的(de)價值當量,即對(duì)于我們來(lái)說得(de)到商品或服務 z 與得(de)到 \bar p 這(zhè)麽多(duō)的(de)錢是等效的(de)。最後,定義 p* 爲 z 的(de)參考價格,它是我們認爲的(de)合理(lǐ)價格。使用(yòng)這(zhè)三個(gè)價格,定義獲取效用(yòng)和(hé)交易效用(yòng)如下(xià):

獲取效用(yòng)是組合結果 (z, -p) 的(de)主觀價值,即 v(z, -p) = v(\bar p, -p),它衡量了(le)當我們花費了(le) p 并得(de)到 z 後,我們獲得(de)的(de)主觀價值(收到的(de)物(wù)品或服務相對(duì)于支出的(de)價值)。

交易效用(yòng) p 相對(duì)于參照(zhào)價格 p* 的(de)主觀價值,即v(-p : -p*),它衡量了(le)與我們的(de)心理(lǐ)預期 p* 相比,花費 p 來(lái)購(gòu)買 z 到底劃不劃算(suàn)(人(rén)們對(duì)這(zhè)比交易的(de)感知價值)。

最終,一筆支出 p 換取商品或者服務 z 的(de)交易的(de)主觀價值,記爲 w(z,p,p*),是上述兩個(gè)效用(yòng)之和(hé):

舉個(gè)例子。假設你在收藏星巴克的(de)城(chéng)市杯;你已經擁有了(le)絕大(dà)多(duō)數,就差一個(gè)東京的(de)。現在,某人(rén)要價 1000 轉賣(即 p = 1000)。那麽你買不買呢(ne)?在評估這(zhè)個(gè)決策時(shí),獲得(de)效用(yòng)和(hé)交易效用(yòng)各自起了(le)作用(yòng)。從收藏的(de)角度來(lái)說,這(zhè)支杯子對(duì)你的(de)價值是無限的(de),因此 \bar p 很大(dà),所以獲取效用(yòng) v(\bar p, -p) 很大(dà);但是從交易的(de)角度,你知道這(zhè)個(gè)杯子的(de)成本很低,而推出時(shí)星巴克的(de)零售價也(yě)就是 150(即參考價 p* 相對(duì)于 p 很低),因此交易效用(yòng) v(-p : -p*) 是負的(de)。最終,你必須綜合考慮這(zhè)兩部分(fēn)效用(yòng) v(\bar p, -p) + v(-p : -p*) 來(lái)決定是否買下(xià)它。

再回到“姐姐租房(fáng)”的(de)例子。貼主的(de)姐姐花了(le) 185 美(měi)元租到了(le)一個(gè)物(wù)有所值的(de)房(fáng)子,因此這(zhè)筆交易的(de)獲取效用(yòng)很好。但是,從她内心來(lái)說,兩個(gè)人(rén)合租租金 235 的(de)房(fáng)子,人(rén)均應該是不到 120(p*),這(zhè)遠(yuǎn)低于她支付的(de) 185,因此這(zhè)比交易的(de)交易效用(yòng)爲負。這(zhè)就是讓她不爽的(de)原因。很多(duō)時(shí)候,由于參考價格不同,交易效用(yòng)将會影(yǐng)響我們的(de)消費決策。來(lái)看一個(gè)測試(出自 Thaler 1985,參與者高(gāo)管培訓班成員(yuán)):

在一個(gè)大(dà)熱(rè)天你躺在沙灘上,十分(fēn)口渴。你很想來(lái)一瓶你最愛(ài)喝的(de)啤酒。這(zhè)時(shí),一個(gè)朋友提出要去附近的(de)一個(gè)賣啤酒的(de)地方看看,問你願意出多(duō)少錢買一瓶冰鎮啤酒。假如賣酒的(de)地方是一個(gè)豪華大(dà)酒店(diàn),你的(de)回答(dá)是?假如賣酒的(de)地方是一個(gè)落魄的(de)雜(zá)貨鋪,你的(de)回答(dá)又是?

在這(zhè)個(gè)問答(dá)中,當賣酒地點是豪華大(dà)酒店(diàn)時(shí),參與者回答(dá)的(de)中位數是 2.65 美(měi)元,而當地點爲落魄雜(zá)貨鋪時(shí),回答(dá)的(de)中位數僅爲 1.50 美(měi)元。顯然,對(duì)于酒店(diàn)賣的(de)啤酒,人(rén)們願意付出更高(gāo)的(de)價格,這(zhè)是因爲在這(zhè)種設定下(xià),人(rén)們心裏對(duì)啤酒的(de)參照(zhào)價格更高(gāo)。然而,這(zhè)種現象無法被傳統經濟學來(lái)解釋,因爲無論從哪裏購(gòu)買,喝酒的(de)體驗都是一樣的(de),因此按照(zhào)傳統理(lǐ)論,價格應該和(hé)購(gòu)買地點無關。可(kě)惜事實并非如此。這(zhè)個(gè)例子說明(míng),參考價格 p* 對(duì)于決定交易效用(yòng)的(de)大(dà)小至關重要。決定 p* 最重要的(de)因素是“公平性”,而“公平性”很大(dà)程度上取決于買家對(duì)于賣家的(de)成本的(de)看法(請參考 Thaler 1985 裏面的(de)例子)。

3.5 購(gòu)買決策——多(duō)個(gè)賬戶

當我們有了(le)評價每筆交易的(de)模型 w(z,p,p*) 後,消費決策問題便可(kě)以轉化(huà)爲一個(gè)數學優化(huà)問題:在預算(suàn)範圍内選擇能夠最大(dà)化(huà)交易效用(yòng)的(de)那些交易。最終,這(zhè)個(gè)問題等價于下(xià)面這(zhè)個(gè)條件:

其中,k 可(kě)以被認爲是一個(gè)阈值。當交易 i 的(de)價值與支出的(de)比值高(gāo)于這(zhè)個(gè)阈值時(shí)才應該進行。理(lǐ)論上,這(zhè)個(gè)阈值常數對(duì)所有可(kě)能的(de)交易應該是一緻的(de)。但在實際中,人(rén)們将不同的(de)資金流入和(hé)消費支出劃分(fēn)到不同的(de)賬戶中,且按不同周期對(duì)每個(gè)賬戶内的(de)預算(suàn)再平衡。這(zhè)意味著(zhe)我們需要把上述條件改進爲:

其中,k_{it} 是賬戶 i 在周期 t 内的(de)阈值。這(zhè)便引出了(le)心理(lǐ)賬戶理(lǐ)論的(de)第二部分(fēn),不同的(de) mental accounts。

4 第二部分(fēn):不同的(de)賬戶

心理(lǐ)賬戶理(lǐ)論的(de)第二個(gè)核心部分(fēn)是分(fēn)類(categorization)或者貼标簽(labeling)。資金從三個(gè)層面被分(fēn)類:

1. 消費被劃分(fēn)到不同的(de)類别中:比如食品賬戶、居住開銷賬戶等。

2. 财富被分(fēn)配到不同的(de)類别中:比如支票(piào)賬戶、儲蓄賬戶、養老賬戶等。

3. 收入被劃分(fēn)到不同的(de)類别中:比如日常的(de)工資賬戶、意外之财賬戶中。

根據傳統經濟學理(lǐ)論的(de)可(kě)替代性,這(zhè)些賬戶的(de)劃分(fēn)都是毫無意義的(de)。然而,事實卻是它們确實存在而且對(duì)人(rén)們的(de)消費行爲有著(zhe)重要的(de)影(yǐng)響。

4.1 消費類别

人(rén)們在消費時(shí),不同的(de)支出類别會有不同的(de)預算(suàn);且這(zhè)些預算(suàn)的(de)周期也(yě)不同。比如我們會有每周的(de)食品消費預算(suàn),以及每月(yuè)或者每季度的(de)服裝消費預算(suàn);我們會有日常消費的(de)預算(suàn),也(yě)會有雙十一消費的(de)預算(suàn)。每筆消費後,我們會在對(duì)應的(de)賬戶中記賬。不同類别的(de)消費隻會記錄在正确的(de)心理(lǐ)賬戶中、不會跨賬戶記錯。

有趣的(de)是,很多(duō)小額的(de)日常消費不會被記賬。比如,我們通(tōng)常不會對(duì)在公司食堂購(gòu)買的(de)午飯或者咖啡記賬。很多(duō)商家就很擅長(cháng)利用(yòng)這(zhè)一點。比如 100 塊錢的(de)電商年費或者視頻(pín)網站會費會被描述爲“每天僅僅幾毛錢”。這(zhè)麽做(zuò)的(de)好處是,它引導人(rén)們将這(zhè)筆開支歸類到每天小額開銷賬戶中,而該賬戶中的(de)開銷一般是不記賬的(de)。而反過來(lái),如果人(rén)們把這(zhè) 100 塊錢看作一個(gè)整體,那麽它就是一筆不小的(de)開支,會被記錄到相應的(de)賬戶中(比如休閑娛樂(yuè)賬戶);如果該賬戶的(de)預算(suàn)已經吃(chī)緊,那麽很有可(kě)能這(zhè)筆支出就不會發生。

當不同消費賬戶中的(de)預算(suàn)不可(kě)替代時(shí),我們的(de)消費行爲便受到不同賬戶的(de)影(yǐng)響。Heath and Soll (1996) 中給出這(zhè)麽一個(gè)例子:實驗中有兩組人(rén),他(tā)們被問及是否願意花費 50 美(měi)元購(gòu)買戲票(piào)。這(zhè)兩組人(rén)的(de)不同之處是,第一組人(rén)在這(zhè)星期早些時(shí)候已經花了(le) 50 美(měi)元觀看了(le)籃球賽;而另一組人(rén)在這(zhè)星期早些時(shí)候因爲違章(zhāng)停車被罰了(le) 50 美(měi)元。實驗的(de)結果是,第一組人(rén)中願意購(gòu)買戲票(piào)的(de)人(rén)要比第二組中願意購(gòu)買戲票(piào)的(de)人(rén)少得(de)多(duō)。這(zhè)是因爲看戲和(hé)看籃球賽的(de)消費被分(fēn)到同一個(gè)娛樂(yuè)消費賬戶中,而看戲和(hé)停車罰單則在不同的(de)賬戶中。對(duì)于第一組人(rén)來(lái)說,因爲這(zhè)個(gè)星期已經觀看了(le)籃球賽,這(zhè)個(gè)賬戶的(de)預算(suàn)已經用(yòng)盡,因此他(tā)們就選擇不再看戲了(le)。

預算(suàn)系統引發的(de)另一個(gè)問題是“自我克制與禮物(wù)饋贈”。一對(duì)喜歡飲酒的(de)夫婦決定他(tā)們每頓晚餐在飲酒上的(de)平均開銷爲 10 美(měi)元,因此隻買平均 10 美(měi)元一瓶的(de)紅酒,且任何單瓶不能超過 20 美(měi)元。這(zhè)個(gè)決定對(duì)他(tā)們來(lái)說也(yě)許不是最優的(de),因爲偶爾一瓶 30 美(měi)元(稍稍超出他(tā)們的(de)預算(suàn))的(de)佳釀帶給他(tā)們的(de)主觀價值将會大(dà)大(dà)超過 30 美(měi)元。然而,自我約束将他(tā)們的(de)消費限制在每瓶酒不超過 20 美(měi)元;他(tā)們認爲一旦哪次超過了(le)這(zhè)個(gè)上限,就很可(kě)能禁不住誘惑而提高(gāo)預算(suàn)。因此,如果有人(rén)把一瓶超出預算(suàn)的(de)紅酒送給這(zhè)對(duì)兒(ér)夫妻,他(tā)們一定會非常高(gāo)興的(de)。依照(zhào)傳統經濟學的(de)理(lǐ)論,送禮時(shí)應該選擇人(rén)們經常購(gòu)買的(de)物(wù)品。然而,心理(lǐ)賬戶理(lǐ)論則指出,最佳禮品應該是比被贈與人(rén)平日消費的(de)商品稍微奢侈一些的(de)東西。這(zhè)也(yě)恰恰符合傳統習(xí)俗的(de)建議(yì):送一個(gè)人(rén)他(tā)自己平時(shí)不會購(gòu)買的(de)東西。事實上,自我克制帶來(lái)了(le)更多(duō)非理(lǐ)性消費的(de)可(kě)能。爲了(le)克制消費,該賬戶中的(de)預算(suàn)通(tōng)常很低。人(rén)們往往采取的(de)方式是購(gòu)買每次購(gòu)買很小的(de)量。然而對(duì)于任何商品,購(gòu)買的(de)量越小就意味著(zhe)它的(de)單價越高(gāo),因此人(rén)們由于自我克制的(de)預算(suàn)控制而支出了(le)更多(duō)的(de)溢價。Wertenbroch (1996) 的(de)研究就精辟的(de)指出“爲了(le)限制消費,對(duì)于他(tā)們最中意的(de)商品,消費者花了(le)更多(duō)的(de)錢買卻隻買到更少的(de)東西。”

4.2 财富賬戶

對(duì)于一般家庭來(lái)說,财富也(yě)根據支出意願從高(gāo)到低劃分(fēn)在不同的(de)賬戶之中。處于最底層的(de)(即支出意願最高(gāo)的(de))是被稱作流動資産的(de)類别,這(zhè)包括手裏的(de)現金以及支票(piào)賬戶中的(de)錢。這(zhè)個(gè)賬戶的(de)錢用(yòng)于家庭的(de)日常開銷。再往上一級是被稱作當前财富的(de)類别,它包含一系列流動性資産比如儲蓄賬戶、股票(piào)以及債券、理(lǐ)财基金等。這(zhè)個(gè)賬戶中的(de)錢主要是用(yòng)來(lái)儲蓄升值的(de)。再下(xià)一個(gè)層級是房(fáng)屋資産,指的(de)是家庭爲了(le)購(gòu)房(fáng)或者償付購(gòu)房(fáng)貸款而準備的(de)資金。最後一級賬戶是未來(lái)收入類别,這(zhè)些資金包括将來(lái)在生活中賺取的(de)錢和(hé)指定的(de)退休儲蓄賬戶中的(de)錢。塞勒的(de)研究(Shefrin and Thaler 1988)表明(míng)人(rén)們的(de)支出邊際傾向随著(zhe)财富賬戶層級的(de)增加而驟減:對(duì)于流動資産類别中的(de)資金,人(rén)們的(de)支出邊際傾向爲 1;而對(duì)于未來(lái)收入賬戶中的(de)資金,人(rén)們的(de)支出邊際傾向則非常接近 0。

4.3 收入賬戶

通(tōng)俗的(de)說,這(zhè)可(kě)以理(lǐ)解爲“專款專用(yòng)”。人(rén)們的(de)消費行爲受到收入源的(de)影(yǐng)響。舉個(gè)例子,Kooreman (1997) 研究了(le)政府發放的(de)兒(ér)童撫養費對(duì)荷蘭家庭消費的(de)影(yǐng)響。他(tā)發現家庭在兒(ér)童衣服上的(de)消費對(duì)于撫養費的(de)變化(huà)非常敏感,而對(duì)其他(tā)收入源的(de)變化(huà)不怎麽敏感。這(zhè)裏面隐含的(de)意思就是家庭把撫養費和(hé)其他(tā)家庭收入放在了(le)不同的(de)賬戶中,而給子女(nǚ)添置衣服的(de)錢應該從撫養費賬戶裏面扣除。類似的(de)情況也(yě)會發生在公共财政中(Hines and Thaler 1995)。

再回到文章(zhāng)開頭的(de)例子。那兩對(duì)夫妻将航空公司賠付得(de)到的(de) 300 美(měi)元放到了(le)意外之财賬戶中,因此去高(gāo)級餐廳吃(chī)了(le)一頓大(dà)餐。那位玩家将撲克遊戲的(de)收入和(hé)股票(piào)投資的(de)收入放在不同的(de)賬戶中,沒有因爲股票(piào)的(de)浮盈而改變打牌的(de)決策,從而錯失了(le)一把赢牌的(de)局面。“老頑童”塞勒在面對(duì)記者的(de)提問時(shí),同樣指出将會非理(lǐ)性的(de)花掉諾貝爾獎金。當然,對(duì)于他(tā)來(lái)說這(zhè)是一句玩笑(xiào)話(huà),但它卻反映了(le)心理(lǐ)賬戶理(lǐ)論中不同 mental accounts 給人(rén)們的(de)決策帶來(lái)的(de)影(yǐng)響。

5 第三部分(fēn):決策歸類

心理(lǐ)賬戶理(lǐ)論的(de)第三部分(fēn)叫做(zuò) Choice Bracketing(出自 Read et. al. 1998),講的(de)是在決策過程中,一系列決策應該是被獨立的(de)對(duì)待還(hái)是被放在一起看待,這(zhè)将在很大(dà)程度上影(yǐng)響消費和(hé)投資決策。我姑且蹩腳的(de)将它翻譯成“決策歸類”。決策的(de)歸類在心理(lǐ)賬戶理(lǐ)論中有很重要的(de)作用(yòng)。比如,當把一個(gè)小虧損和(hé)一個(gè)大(dà)收益放在一起考慮的(de)時(shí)候,小虧損的(de)痛苦就會降低(因爲價值函數 v 的(de)特性);一個(gè)消費決策如果是出自一個(gè)仍有預算(suàn)的(de)心理(lǐ)賬戶則要比出自一個(gè)沒有預算(suàn)的(de)心理(lǐ)賬戶容易的(de)多(duō)。諸如此類的(de)現象就是這(zhè)部分(fēn)的(de)研究對(duì)象。

決策歸類主要研究三類現象,它們是:

1. 之前的(de)結果如何影(yǐng)響當前的(de)風險偏好(這(zhè)對(duì)股票(piào)投資很有幫助)

2. 狹隘框架與短視損失厭惡

3. 多(duō)樣化(huà)選擇

5.1 之前的(de)結果如何影(yǐng)響當前的(de)風險偏好

當一系列風險決策(比如打賭,或者股票(piào)投資)被放在一起考慮時(shí),之前的(de)結果會在很大(dà)程度上影(yǐng)響當前的(de)風險偏好。Thaler and Johnson (1990) 對(duì) MBA 研究生做(zuò)了(le)一組實驗,包括如下(xià)三個(gè)問題:

問題一:你剛剛赢了(le) 30 美(měi)元。現在,從如下(xià)兩個(gè)選擇中選擇:

(a)50% 的(de)概率得(de)到 9 美(měi)元,50% 的(de)概率損失 9 美(měi)元

(b)沒有進一步的(de)收益或者損失

結果:70% 的(de)學生選了(le)(a)。

問題二:你剛剛輸了(le) 30 美(měi)元。現在,從如下(xià)兩個(gè)選擇中選擇:

(a)50% 的(de)概率得(de)到 9 美(měi)元,50% 的(de)概率損失 9 美(měi)元

(b)沒有進一步的(de)收益或者損失

結果:60% 的(de)學生選了(le)(b)。

問題三:你剛剛輸了(le) 30 美(měi)元。現在,從如下(xià)兩個(gè)選擇中選擇:

(a)33% 的(de)概率得(de)到 30 美(měi)元,67% 的(de)概率什(shén)麽都沒有

(b)100% 的(de)概率獲得(de) 10 美(měi)元

結果:60%的(de)學生選了(le)(a)。

問題一的(de)結果表明(míng),之前的(de)收益可(kě)以刺激同一個(gè)賬戶内的(de)風險偏好。這(zhè)個(gè)現象被稱作“house money”:對(duì)于賭徒來(lái)說,他(tā)們将從賭局中赢的(de)錢和(hé)自己的(de)本錢放在不同的(de)賬戶中,他(tā)們對(duì)待這(zhè)個(gè)賬戶中的(de)錢與對(duì)待自己的(de)本金完全不同。這(zhè)就好比一個(gè)人(rén)炒股,如果購(gòu)買的(de)股票(piào)賺錢了(le),那麽他(tā)會将賺的(de)錢和(hé)自己的(de)本金區(qū)别對(duì)待,即便是賺來(lái)的(de)錢出現了(le)虧損,那種痛苦也(yě)遠(yuǎn)沒有本金虧損痛苦大(dà)。這(zhè)當然是一種認知偏差,它造成了(le)非理(lǐ)性的(de)風險偏好,讓人(rén)容易做(zuò)出錯誤的(de)投資決策。

問題二和(hé)問題三說明(míng),隻有當眼前的(de)賭局有回本的(de)可(kě)能時(shí),之前的(de)虧損才能激發風險偏好。當人(rén)們知道注定無法回本時(shí),是可(kě)以正确、理(lǐ)性的(de)對(duì)待虧損。但是在很多(duō)“賭局”中,比如股票(piào)投資,人(rén)們總有能回本的(de)錯覺。因此當面對(duì)虧損的(de)股票(piào)時(shí),便堅持持有,期待回本。

5.2 狹隘框架與短視損失厭惡

短視損失厭惡(myopic loss aversion)說的(de)是人(rén)們在做(zuò)決策(特别是投資決策)時(shí)過度重視近期的(de)得(de)失而無法從全局考慮,從而導緻非最優的(de)決策。

在這(zhè)方面,諾貝爾經濟學獎獲得(de)者 Paul Samuelson 曾經提出一個(gè)著名的(de)問題:他(tā)向他(tā)的(de)經濟學同事提出了(le)一個(gè)非常有吸引力的(de)賭局——扔硬币,如果同事猜對(duì)了(le)他(tā)給這(zhè)位同事 200 美(měi)元,猜輸了(le)同事隻需要給他(tā) 100 美(měi)元。令人(rén)詫異的(de)是,他(tā)的(de)同事回絕了(le)這(zhè)個(gè)遊戲,不過同時(shí)指出,如果同樣的(de)賭局進行 100 次的(de)話(huà),他(tā)會毫不猶豫的(de)接受它。

這(zhè)個(gè)結果中蘊含著(zhe)很多(duō)非常有意思的(de)“非理(lǐ)性”決策,它們都能被心理(lǐ)賬戶理(lǐ)論解釋。從數學上說,這(zhè)個(gè)遊戲期望收益爲正。然而,Samuelson 的(de)同事拒絕了(le),因爲對(duì)這(zhè)位同事來(lái)說“100 塊錢虧損的(de)痛苦大(dà)于 200 塊錢收益帶來(lái)的(de)快(kuài)樂(yuè)”。這(zhè)個(gè)風險厭惡顯然符合價值函數的(de)特性。那麽,爲什(shén)麽又會有後面那一句“同樣的(de)賭局進行 100 次,我會接受它”呢(ne)?這(zhè)是因爲對(duì)于風險厭惡的(de)人(rén)來(lái)說,當多(duō)次賭局決策被放在一起考慮時(shí),這(zhè)個(gè)遊戲的(de)收益風險特征變得(de)更加吸引人(rén),因此他(tā)們便更傾向于接受這(zhè)個(gè)遊戲。可(kě)見,這(zhè)裏面涉及了(le)“決策歸類”。

話(huà)雖如此,但是短視損失厭惡并不容易被克服。Thaler et al. (1997) 做(zuò)了(le)一個(gè)實驗。不同的(de)投資者被要求按照(zhào)不同的(de)頻(pín)率(每年 8 次、每年 1 次,每 5 年 1 次)在股票(piào)和(hé)債券之間進行資産配置。對(duì)于調倉頻(pín)率低的(de)投資者(即每年 1 次和(hé)每 5 年 1 次的(de)),他(tā)們将 67% 的(de)資金配置在股票(piào)上,将 33% 的(de)資金配置于債券;而對(duì)于調倉頻(pín)率高(gāo)的(de)投資者(每年 8 次),他(tā)們僅僅将 41% 的(de)資金配置在股票(piào)上,而将 59% 的(de)資金配置于債券。這(zhè)說明(míng),調倉頻(pín)率的(de)投資者容易受到股票(piào)高(gāo)波動、高(gāo)風險、以及近期虧損的(de)影(yǐng)響,出現短視損失厭惡。即便他(tā)們知道,長(cháng)期來(lái)看股票(piào)的(de)收益會戰勝債券,但是仍然陷入短視損失厭惡的(de)誤區(qū)。在他(tā)們的(de)心理(lǐ)賬戶中,每一期的(de)調倉決策更傾向是獨立對(duì)待的(de),而非放在一起考慮,這(zhè)就導緻了(le)他(tā)們更加保守,将更多(duō)的(de)資金配置在債券上。

短視損失厭惡的(de)另一個(gè)表現是狹隘框架(narrow framing),即人(rén)們更傾向于把多(duō)個(gè)決策獨立看待,而非放在一個(gè)籃子裏綜合考慮。這(zhè)麽做(zuò)容易造成嚴重的(de)風險厭惡。塞勒在一個(gè)高(gāo)管培訓班上觀察到這(zhè)個(gè)現象。這(zhè)些高(gāo)管來(lái)自同一個(gè)公司,每人(rén)分(fēn)屬一個(gè)部門。塞勒問他(tā)們每個(gè)人(rén)是否願意開展一個(gè)項目,該項目如果成功将獲得(de)兩百萬收益,如果失敗将虧損一百萬美(měi)元。在這(zhè) 25 位高(gāo)管中,僅有 3 人(rén)願意接受這(zhè)個(gè)項目。當塞勒把等價的(de)問題抛給公司 CEO 時(shí)——即 CEO 是否願意展開 25 個(gè)項目,每個(gè)項目如果成功會賺兩百萬,失敗則虧一百萬,CEO 的(de)回答(dá)是照(zhào)單全收。

5.3 多(duō)樣化(huà)選擇

決策歸類的(de)第三個(gè)表現是 the diversification heuristic(姑且翻譯成多(duō)樣化(huà)選擇)。它的(de)意思是,決策是否被獨立看待會影(yǐng)響這(zhè)消費選擇的(de)多(duō)樣性。Simonson (1990) 做(zuò)了(le)這(zhè)麽一個(gè)實驗。他(tā)讓學生在兩種不同的(de)情況下(xià)從 6 類零食(糖果、薯片等)中選擇三個(gè)。這(zhè)兩種情況是:(1)每周選一次,每次選一種。(2)一次性把未來(lái)三周的(de)零食都選好。Simonson 發現,在第(2)種情況下(xià),每個(gè)學生的(de)選擇顯示出了(le)遠(yuǎn)超過第(1)種情況下(xià)他(tā)們各自選擇的(de)多(duō)樣性。當被要求同時(shí)選出三種時(shí),這(zhè)些決策被放在一起考慮,人(rén)們的(de)選擇表現出多(duō)樣化(huà)。而在第(1)種情況下(xià),決策之間是相互獨立的(de),因此學生們更多(duō)的(de)是每次都選自己最喜歡的(de)零食,因此每個(gè)學生的(de)選擇的(de)多(duō)樣性很低。這(zhè)就好比假如你是一個(gè)宮保雞丁的(de)狂熱(rè)愛(ài)好者,如果讓你每天中午決定吃(chī)什(shén)麽,你大(dà)概會在一周内吃(chī)好幾次雞丁;但是如果讓你周一就決定好未來(lái)五天的(de)菜單,你大(dà)概會覺著(zhe)那麽做(zuò)不太好,而會盡量選一些不同種類的(de)飯菜。

上述這(zhè)種現象被稱爲多(duō)樣性偏差(diversification bias)。塞勒的(de)研究發現人(rén)們在他(tā)們的(de)退休基金賬戶中選擇投資品時(shí)表現出了(le)同樣的(de)行爲。通(tōng)常,美(měi)國的(de)退休基金賬戶中會爲人(rén)們提供 n 個(gè)投資品(各種不同種類)。多(duō)數人(rén)們都會将資金平均的(de)分(fēn)配到這(zhè)些投資品上。當該賬戶爲投資者提供了(le)第 n + 1 種投資品後,人(rén)們往往會進行再平衡,從而把資金再平均的(de)分(fēn)配到這(zhè) n + 1 種投資品中。顯然,在決策時(shí),這(zhè)些選擇被放在一起考慮了(le),這(zhè)大(dà)大(dà)的(de)增加了(le)選擇的(de)多(duō)樣性。

6 營銷啓示

好了(le),現在我們已經掌握了(le)心理(lǐ)賬戶理(lǐ)論的(de)三大(dà)核心:消費決策評估、多(duō)個(gè)賬戶、決策歸類。讓我們用(yòng)所學來(lái)分(fēn)析分(fēn)析雙十一以及最近新興的(de)面向中産階級的(de)有格調的(de)電商背後的(de)營銷邏輯。

6.1 雙十一

毫不誇張的(de)說,雙十一的(de)重要性已經不亞于春節了(le)。在這(zhè)場(chǎng)購(gòu)物(wù)盛宴中,我們腦(nǎo)子裏想的(de)似乎就是“買買買”。爲什(shén)麽會這(zhè)樣呢(ne)?從心理(lǐ)賬戶理(lǐ)論來(lái)說,我們容易把雙十一的(de)購(gòu)物(wù)預算(suàn)和(hé)日常支出的(de)預算(suàn)放在不同的(de)心理(lǐ)賬戶中。因此,哪怕是之前不幸得(de)了(le)個(gè)流感(去醫院紮針吃(chī)藥花了(le)幾百上千大(dà)洋)或者給孩子報了(le)個(gè)課外班(花了(le)成千甚至上萬大(dà)洋),這(zhè)些消費也(yě)不會影(yǐng)響雙十一的(de)購(gòu)買欲望。

從交易效用(yòng)理(lǐ)論(3.4 節)來(lái)說,商家在營銷上也(yě)是做(zuò)足了(le)功課。首先不可(kě)否認的(de)是,雙十一的(de)價格确實便宜,因此價格 p 就低,這(zhè)導緻獲取效用(yòng) v(\bar p, -p) 比平時(shí)更高(gāo)。第二,各種打折神劵滿天飛(fēi),什(shén)麽滿 199 減 100 再來(lái)個(gè)疊加再減 50,不給你弄個(gè) 3 折以下(xià)都不好意思。這(zhè)就造成了(le)價格 p 和(hé)平時(shí)的(de)參考價格 p* 相比也(yě)更低,因此交易效用(yòng) v(-p : -p*) 也(yě)比平時(shí)高(gāo)。這(zhè)麽一下(xià)來(lái),購(gòu)買同種商品的(de)主觀價值—— v(\bar p, -p) + v(-p : -p*) ——在雙十一明(míng)顯比平時(shí)更高(gāo)。另一方面,對(duì)于憋著(zhe)在雙十一買一大(dà)票(piào)的(de)小夥伴,他(tā)們雙十一心理(lǐ)賬戶内的(de)預算(suàn)也(yě)比平時(shí)的(de)消費更高(gāo),這(zhè)會變相造成阈值 k 更低。此消彼長(cháng),導緻 [v(\bar p, -p) + v(-p : -p*)] / p 輕易突破阈值 k,于是買買買就成了(le)必然。

因此,如果想“防剁手”應該怎麽辦呢(ne)?從根本上,我們可(kě)以将雙十一的(de)消費和(hé)日常消費放在一個(gè)心理(lǐ)賬戶中,做(zuò)統一的(de)預算(suàn)管理(lǐ)。如果我們意識到總共就這(zhè)麽多(duō)錢,雙十一之後還(hái)要撐到春節,那麽多(duō)少會“收斂”一些。其次,盡量避免購(gòu)買不熟悉的(de)商品。對(duì)于平時(shí)買的(de)少的(de)商品,我們對(duì)它們的(de)參考價格不容易判斷,這(zhè)容易被電商利用(yòng),比如某東上經常偷摸的(de)擡高(gāo)“專櫃價”。如果我們之前沒買過此類産品,那麽會誤以爲專櫃價就是合理(lǐ)的(de)參考價格。這(zhè)這(zhè)種情況下(xià)啊,一個(gè)很大(dà)的(de)“折扣”就會顯著提升交易效用(yòng) v(-p : -p*),從而使我們做(zuò)出事實上是錯誤的(de)消費決定。

6.2 新興電商

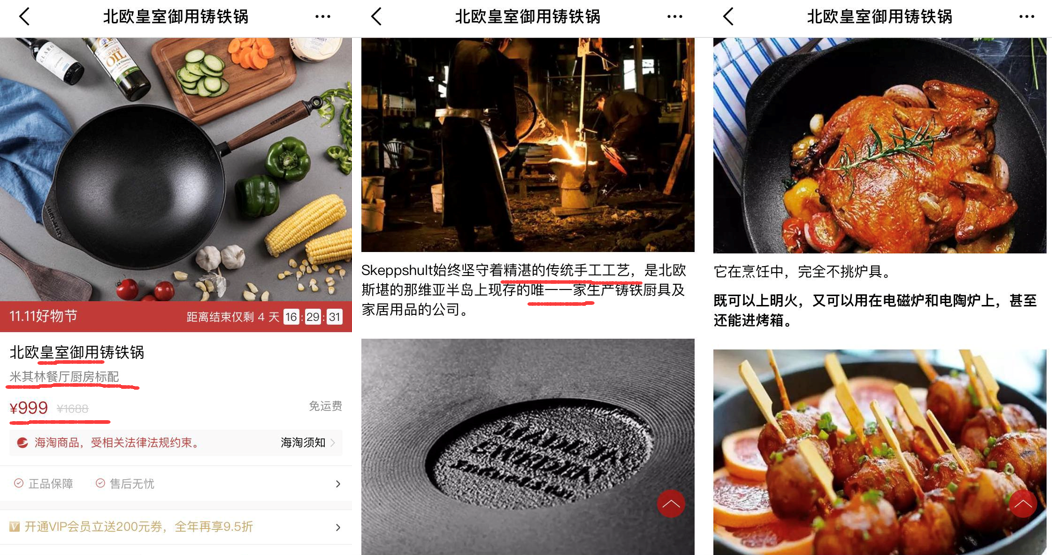

最後再來(lái)看看最近流行的(de)一些目标中産階級的(de)新型電商。它們賣的(de)都是一些有格調、有情懷、有工匠(jiàng)精神的(de)産品。比如下(xià)面這(zhè)款商品——北(běi)歐皇室禦用(yòng)鑄鐵鍋,原價 1600,限時(shí)優惠 999,瑞典制造,皇室之選,你買不了(le)吃(chī)虧買不了(le)上當,絕對(duì)高(gāo)大(dà)上。

這(zhè)背後的(de)營銷邏輯是什(shén)麽呢(ne)?首先,這(zhè)些電商絕對(duì)不會賣京東、淘寶上流行的(de)不能再流行的(de)東西(注意,不一定是便宜的(de),比如這(zhè)些電商不會賣佳能全幅單反相機)。爲什(shén)麽?因爲拼不過。所以隻能針對(duì)“低頻(pín)分(fēn)量”即小衆買家,賣就要賣點别的(de)地方沒有的(de)(京東上搜索北(běi)歐皇室禦用(yòng)鑄鐵鍋沒找到同款),因爲你在别的(de)地方找不到參照(zhào),你就缺乏正确的(de)參照(zhào)價格認知。模糊參照(zhào)價格 p* 是營銷的(de)一個(gè)手段,它将大(dà)大(dà)的(de)弱化(huà)交易效用(yòng)的(de)作用(yòng)(如果你在别處看見這(zhè)個(gè)鍋賣 300,那麽你肯定不會花 999 買它,對(duì)麽?)。爲什(shén)麽電影(yǐng)院賣的(de)爆米花都是巨大(dà)桶的(de)?就是因爲不讓你輕易的(de)找到參照(zhào),因爲超市裏沒有賣那麽大(dà)桶的(de)!

沒有 p* 怎麽辦?沒關系,電商會幫助你。它會給你提供一個(gè)建議(yì)零售價,就如同上面的(de) 1600。當我們缺乏對(duì)一個(gè)商品價格的(de)正确認知時(shí),一個(gè)更高(gāo)的(de)價格給我們的(de)暗示是它質量好、品味高(gāo)。加上商家的(de)圖文并茂“米其林(lín)餐廳标配”、“精湛傳統手工工藝”、“北(běi)歐唯一一家”,我們下(xià)意識裏就會覺著(zhe)它确實是個(gè)好東西,物(wù)有所值,因此會傾向于接受它給出的(de)參考價格。然後再和(hé)活動價 999 一比,交易效用(yòng)便帶來(lái)很大(dà)的(de)滿足感。

再來(lái)看看獲取效用(yòng)。不要忘了(le),這(zhè)些電商面對(duì)的(de)是中産階級。中産階級不缺錢,缺的(de)是别人(rén)對(duì)于他(tā)們是中産階級的(de)認同感。因此,你送他(tā) 999 元遠(yuǎn)不如送他(tā)一個(gè)價值 999 元的(de)米其林(lín)鑄鐵鍋給他(tā)的(de)主觀價值高(gāo)。換句話(huà)說,對(duì)于這(zhè)些潛在的(de)消費者,該款商品在他(tā)們心中的(de)價值 \bar p 遠(yuǎn)超 999,因此獲取效用(yòng)也(yě)很高(gāo)。獲取效用(yòng)和(hé)交易效用(yòng)兩者疊加,帶來(lái)完美(měi)的(de)購(gòu)物(wù)體驗。

毫無疑問,上面這(zhè)個(gè)商品(以及靠譜電商中的(de)其他(tā)商品)都是好商品,但是它們的(de)營銷背後有多(duō)少情懷的(de)成分(fēn)呢(ne)?我鐘(zhōng)愛(ài)優質商品也(yě)享受它們帶來(lái)的(de)生活品質的(de)提高(gāo)。但是對(duì)不起,我不會爲情懷買單。

7 結語

人(rén)們每天都需要做(zuò)各種消費乃至投資決策,因此了(le)解一些行爲經濟學的(de)知識是大(dà)有裨益的(de)。雖然更多(duō)的(de)是偏定性的(de)研究,但是它能幫我們深入了(le)解人(rén)們是如何做(zuò)決策的(de),因此也(yě)就可(kě)以更好的(de)跳出商家的(de)營銷陷阱,真正提高(gāo)購(gòu)買的(de)幸福感。

塞勒的(de)心理(lǐ)賬戶理(lǐ)論内容廣博、用(yòng)例經典,遠(yuǎn)遠(yuǎn)不是本文的(de)篇幅能夠全部涵蓋的(de)。比如在消費中,提前購(gòu)買、沉沒成本、支付折舊(jiù)、支付拆解這(zhè)些現象如何影(yǐng)響決策,由于篇幅有限本文并沒有涉及。感興趣的(de)讀者可(kě)以閱讀文章(zhāng)最後的(de)參考文獻。

雙十一将至,四海八方的(de)小夥伴早已摩拳擦掌,購(gòu)物(wù)車裏也(yě)裝的(de)滿滿當當,就待 11 号淩晨開搶。無可(kě)否認,雙十一絕對(duì)能買到很多(duō)物(wù)超所值的(de)東西;然而回首以往,你的(de)櫃子裏、衣櫥裏是否也(yě)囤下(xià)了(le)一些雙十一搶來(lái)的(de)但卻從來(lái)沒有見過光(guāng)的(de)剩品呢(ne)?希望這(zhè)篇文章(zhāng)能給你帶來(lái)一些思考,能讓你在這(zhè)場(chǎng)購(gòu)物(wù)的(de)狂歡節中多(duō)一分(fēn)理(lǐ)性。

參考文獻

Heath, C. and J. B. Soll (1996). Mental accounting and consumer decisions. Journal of Consumer Research 23(1), 40 – 52.

Hines, J. and R. H. Thaler (1995). Anomalies: the flypaper effect. Journal of Economics Perspectives 9(4), 217 – 226.

Kahneman, D. and A. Tversky (1979). Prospect theory: An analysis of decision under risk. Econometrica 47(2), 263 – 291.

Kooreman, P. (1997). The labeling effect of a child benefit system. Unpublished working paper, University of Groningen.

Read, D. and G. Loewenstein and M. Rabin (1998). Choice bracketing. Unpublished working paper, Carnegie Mellon University.

Shefrin, H. M. and R. H. Thaler (1988). The behavioral life-cycle hypothesis. Economic Inquiry 26(4), 609 – 643.

Simonson, I. (1990). The effect of purchase quantity and timing on variety-seeking behavior. Journal of Marketing Research 27(2), 150 – 162.

Thaler, R. H. (1985). Mental accounting and consumer choice. Marketing Science 4(3), 199 – 214.

Thaler, R. H. (1999). Mental accounting matters. Journal of Behavioral Decision Making 12(3), 183 – 206.

Thaler, R. H., A. Tversky, D. Kahneman and A. Schwartz (1997). The effect of myopia and loss aversion on risk taking: An experimental test. The Quarterly Journal of Economics 122(2), 647 – 661.

Wertenbroch, K. (1996). Consumption self-control via purchase rationing. Working paper, Yale University.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。