多(duō)投機、弱監管、高(gāo)波動的(de)比特币市場(chǎng)是否非有效?

發布時(shí)間:2018-02-22 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:比特币交易中多(duō)投機、監管弱、高(gāo)波動。但數據表明(míng),從過度反應、日曆異象及套利角度來(lái)看,比特币市場(chǎng)是有效的(de)。

1 引言

以比特币爲代表的(de)數字加密貨币(cryptocurrency)無疑是當下(xià)最火熱(rè)的(de)交易市場(chǎng)。信仰它的(de)人(rén)希望狂歡長(cháng)存;鄙視它的(de)人(rén)則希望監管盡早出手、讓那些抱有一夜暴富幻想的(de)信徒們轟然夢碎;吃(chī)瓜群衆則夾在中間看著(zhe)各種加密币價格的(de)起起落落。

無論我們對(duì)加密币持怎樣的(de)态度,不可(kě)否認的(de)是,它已然成爲了(le)股市、債市、商品以及外彙市場(chǎng)之外的(de)又一大(dà)金融戰場(chǎng)。在各類成熟的(de)金融市場(chǎng)中,雖然存在一定的(de)市場(chǎng)異象(如日曆效應、羊群效應等),但是有效市場(chǎng)假說(efficient market hypothesis)無疑是交易中的(de)主流假設,它意味著(zhe)投資品的(de)價格難以預測。那麽,有效市場(chǎng)假說在加密币交易中是否成立呢(ne)?

以比特币爲例,Kristoufek (2013) 指出,比特币的(de)價格主要由投機者和(hé)趨勢追蹤者驅動,而和(hé)它的(de)基本面價值無關(很多(duō)投資界大(dà)佬更是直接指出加密币的(de)基本面價值爲零)。此外,數據顯示加密币市場(chǎng)中的(de)日頻(pín)價格波動是外彙市場(chǎng)的(de) 10 倍、股票(piào)市場(chǎng)的(de) 7 倍以及商品期貨市場(chǎng)的(de) 5 倍。比如下(xià)圖就是 2017 年比特币的(de)價格走勢,可(kě)以看到它在全年的(de)振幅非常大(dà)。

以投機者爲主導(即個(gè)人(rén)投資者多(duō)、機構投資者少)、大(dà)波動,再加上相應的(de)監管還(hái)幾乎爲零,這(zhè)些特點使得(de)加密币市場(chǎng)成爲各路遊資逐鹿的(de)舞台。而這(zhè)似乎意味著(zhe)加密币市場(chǎng)是非常無效的(de)。然而,事實真的(de)是如此嗎?從交易的(de)角度來(lái)說,弄清楚加密币市場(chǎng)是否有效是非常重要的(de)。如果能證明(míng)某個(gè)加密币在某方面存在非有效性,便可(kě)以針對(duì)它來(lái)構建投資策略。這(zhè)樣的(de)願景促使業界在最近一兩年對(duì)加密币市場(chǎng)的(de)有效性進行了(le)一定的(de)研究。

本文以加密币市場(chǎng)的(de)代表 —— 比特币 —— 爲例,介紹業界的(de)一些發現。實打實的(de)交易數據告訴我們,比特币市場(chǎng)還(hái)是比較有效的(de),這(zhè)主要包括“靠價格的(de)過度反應無法獲利”以及“比特币的(de)收益率并沒有顯著的(de)日曆異象”。但是人(rén)們也(yě)發現,比特币的(de)收益率呈現出一定的(de)長(cháng)記憶性,這(zhè)可(kě)以在某種程度上被用(yòng)來(lái)構建趨勢追蹤策略。我們自己也(yě)做(zuò)了(le)一些簡單的(de)跨交易所套利實證,結果表明(míng)在考慮了(le)合理(lǐ)的(de)費用(yòng)後,套利空間就非常小了(le),這(zhè)也(yě)從一定程度上說明(míng)了(le)比特币市場(chǎng)的(de)有效性。

2 利用(yòng)反應過度無法獲利

對(duì)價格的(de)反應過度(price overreactions)指的(de)是當某個(gè)新消息出現後,投資者對(duì)它的(de)反應過激,造成投資品價格在短期沿該消息的(de)方向過度變化(huà),而在之後當投資者冷(lěng)靜後,價格反向變化(huà)進行修正。如果市場(chǎng)存在價格過度反應,它意味著(zhe)我們可(kě)以預期投資品在發生非理(lǐ)性漲幅後回調、或在發生非理(lǐ)性跌幅後反彈,并利用(yòng)這(zhè)兩點構建相應的(de)做(zuò)空、做(zuò)多(duō)操作來(lái)獲取收益。行爲金融學中的(de)認知偏差可(kě)以解釋價格的(de)過度反應。如果它存在的(de)話(huà),無疑是市場(chǎng)非有效的(de)一個(gè)證據。

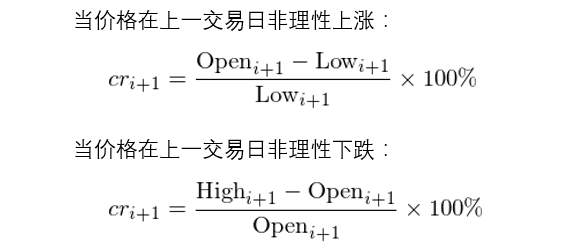

Caporale and Plastun (2018) 對(duì)比特币市場(chǎng)是否存在價格過度反應做(zuò)了(le)實證。在這(zhè)個(gè)分(fēn)析中,第一步要找出比特币發生非理(lǐ)性漲幅或者跌幅的(de)交易日,第二步是判斷在發生非理(lǐ)性漲、跌幅的(de)下(xià)一個(gè)交易日,市場(chǎng)是否發生反轉。爲了(le)确定非理(lǐ)性漲、跌幅的(de)交易日,Caporale and Plastun (2018) 使用(yòng)每天的(de)最高(gāo)價(High)和(hé)最低價(Low)計算(suàn)收益率:

作者認爲使用(yòng)最高(gāo)價和(hé)最低價代替開盤、收盤價能更好的(de)反應出價格的(de)過度反應。有了(le)每天的(de)收益率 r_i 之後,作者使用(yòng)長(cháng)度爲 n 的(de)移動窗(chuāng)口計算(suàn) r_i 的(de)标準差,并認爲如果某天的(de)收益率 r_i 較之前 n 天的(de)均值超過了(le) ±1 個(gè)标準差,則當天就是非理(lǐ)性漲跌幅交易日。選擇 1 個(gè)标準差而非更多(duō)的(de)原因是爲了(le)保證在進行假設檢驗時(shí)樣本數量充足。爲了(le)衡量當下(xià)一個(gè)交易日價格是否發生反轉,作者采用(yòng)了(le)如下(xià)的(de)方法計算(suàn)價格的(de)“反轉強度”:

有了(le)挑出非理(lǐ)性漲跌(即價格過度反應)交易日的(de)依據,以及計算(suàn)價格過度反應發生後的(de)下(xià)一個(gè)交易日價格的(de)反轉強度的(de)指标,作者通(tōng)過假設檢驗分(fēn)析了(le)反轉強度在普通(tōng)交易日之後和(hé)在價格過度反應交易日之後的(de)區(qū)别。比如下(xià)表顯示了(le)自 2013 年至 2017 年間比特币價格在過度反應次日的(de)反轉強度檢驗結果(考慮了(le)三個(gè)不同的(de)計算(suàn)标準差時(shí)需要的(de)時(shí)間窗(chuāng)口 n 的(de)取值)。

上面的(de)結果說明(míng),在價格過度反應發生後的(de)下(xià)一個(gè)交易日,價格确實存在統計意義上顯著的(de)反轉(反轉指标強度遠(yuǎn)遠(yuǎn)大(dà)于普通(tōng)交易日的(de)下(xià)一個(gè)交易日)。然而這(zhè)個(gè)結果真的(de)有用(yòng)嗎?作者在計算(suàn)反轉強度指标時(shí),用(yòng)了(le)下(xià)一個(gè)交易日的(de)最高(gāo)價和(hé)最低價。在現實交易中,這(zhè)兩個(gè)數值隻有當全天的(de)交易結束後才可(kě)以确定。因此,這(zhè)個(gè)反轉強度所體現的(de)收益率在實際交易中無法實現。即便它們說明(míng)了(le)比特币在價格過度反應發生後的(de)下(xià)一個(gè)交易日存在統計意義上的(de)反轉,我們也(yě)無法利用(yòng)它們來(lái)賺錢。

作者自己也(yě)意識到了(le)這(zhè)個(gè)問題:他(tā)們僅用(yòng)該指标來(lái)驗證過度反應。在構建具體策略時(shí),他(tā)們采用(yòng)了(le)開盤價和(hé)收盤價作爲交易的(de)價格。在這(zhè)種情況下(xià)獲得(de)的(de)結果是,該策略(前一日過度大(dà)漲了(le)今天做(zuò)空、前一日過度大(dà)跌了(le)今天做(zuò)多(duō))甚至無法取得(de)正收益。在 2015 至 2017 年三年的(de)回測期内,該策略每年都是虧錢的(de)。這(zhè)個(gè)結果說明(míng),從價格過度反應的(de)角度來(lái)說,比特币市場(chǎng)是有效的(de)。

3 不存在日曆異象

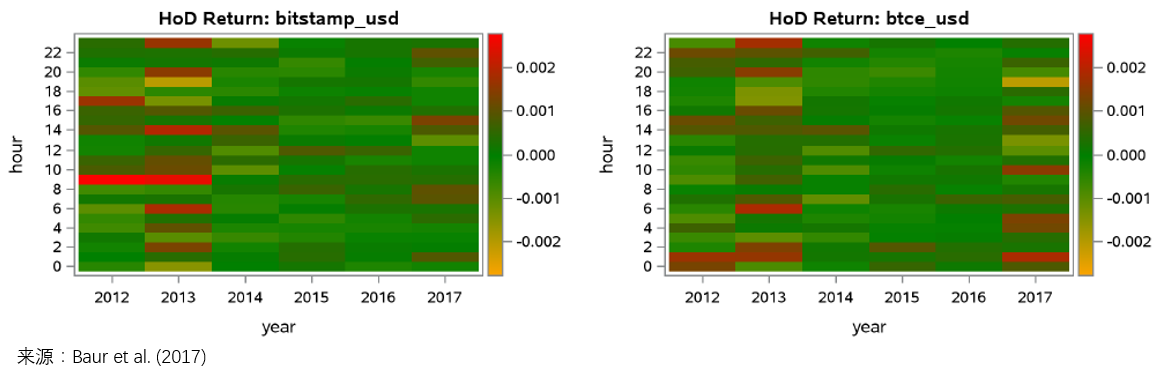

日曆異象是股市不滿足有效市場(chǎng)假說的(de)最有效證據之一(如《中國股市日曆異象之換月(yuè)效應》),它指的(de)是投資品的(de)收益率在一年中的(de)一些特定日子或者特定月(yuè)份、或者一天内的(de)特定時(shí)點有顯著高(gāo)于或者顯著低于零的(de)收益率。比特币市場(chǎng)中是否存在日曆異象呢(ne)?爲此,Baur et al. (2017) 從 time of day、day of week 以及 month of year 三個(gè)維度進行了(le)實證。

以 Bitstamp 和(hé) BTCE 這(zhè)兩個(gè)交易所爲例,在 time of day 維度,作者分(fēn)析了(le)每個(gè)交易日的(de) 24 個(gè)小時(shí)内,每小時(shí)的(de)收益率均值是否有統計意義上的(de)不同。下(xià)面兩個(gè)熱(rè)圖顯示了(le)這(zhè)兩個(gè)交易所自 2012 年至 2017 年在日内不同小時(shí)内的(de)收益率,結論是一天内并沒有哪個(gè)特定時(shí)點有顯著的(de)超兒(ér)收益。

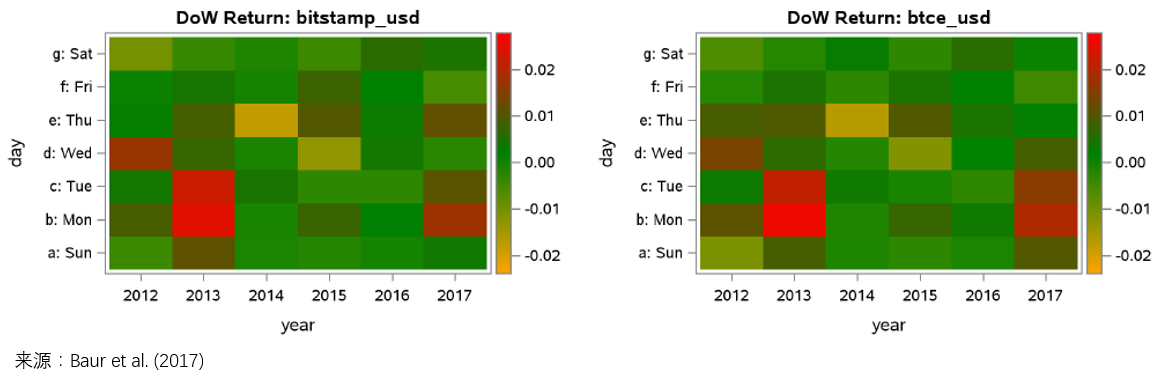

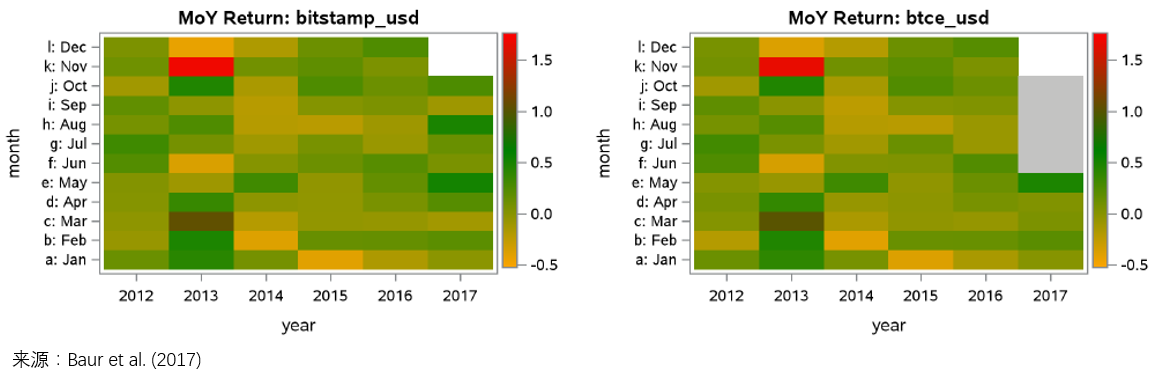

同樣的(de)結論可(kě)以擴展到 day of week 以及 month of year 兩個(gè)維度(結果見下(xià)圖,不再贅述)。

總結來(lái)說,在這(zhè)三個(gè)時(shí)間維度上,比特币的(de)收益率均不存在顯著的(de)日曆異象。因此,從日曆異象角度來(lái)說,比特币市場(chǎng)也(yě)是有效的(de)。

4 收益率的(de)長(cháng)記憶性

長(cháng)記憶性是股票(piào)收益率存在的(de)一種特性,長(cháng)記憶性的(de)大(dà)小可(kě)以由 Hurst 指數來(lái)刻畫(huà)。《帶你正确理(lǐ)解 Hurst 指數和(hé)分(fēn)數布朗運動》一文對(duì)它進行了(le)系統的(de)闡述(網絡上對(duì)Hurst的(de)解讀存在一定的(de)誤解,因此我強烈建議(yì)感興趣的(de)讀者讀一下(xià)這(zhè)篇)。1951 年英國水(shuǐ)文學家赫斯特(Harold Edwin Hurst)在研究尼羅河(hé)水(shuǐ)位變化(huà)時(shí)發現了(le)時(shí)間序列中存在的(de)長(cháng)記憶性(long-term memory),即時(shí)間序列當前(或過去)的(de)取值以遠(yuǎn)超随機擾動所能達到的(de)程度影(yǐng)響該時(shí)間序列在未來(lái)的(de)取值。

怎麽理(lǐ)解呢(ne)?不嚴謹的(de)說,如果收益率具有長(cháng)記憶性(即 Hurst 指數 > 0.5),那麽收益率之間存在正的(de)自相關性。這(zhè)從某種程度上被解讀爲“趨勢”,因此爲趨勢追蹤策略提供了(le)依據。我們熟知的(de)标準布朗運動(即純随機波動,增量之間沒有相關性)的(de) Hurst 指數爲 0.5,表示未來(lái)的(de)走勢沒法猜。

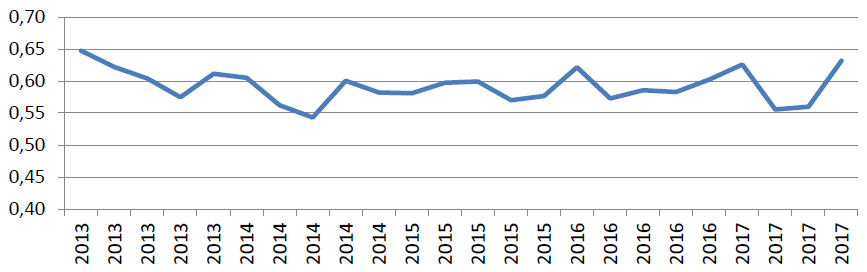

Caporale et al. (2017) 使用(yòng)重标極差法計算(suàn)了(le)比特币的(de) Hurst 指數,發現它在 0.55 到 0.65 之間波動,均值爲 0.59(下(xià)圖)。這(zhè)個(gè)結果在一定程度上說明(míng)比特币的(de)收益率存在正的(de)自相關性,因此趨勢追蹤策略會有一定的(de)用(yòng)武之地。

趨勢追蹤策略也(yě)從某種程度反映了(le)市場(chǎng)的(de)非有效性,比如信息在投資者之間的(de)傳遞速度不同以及投資者的(de)羊群效應等。因此,長(cháng)記憶性反映了(le)比特币市場(chǎng)的(de)某種非有效性。

5 比人(rén)們想象的(de)有效的(de)多(duō)

雖然比特币的(de)收益率存在某種長(cháng)記憶性,但總體而言,比特币市場(chǎng)是有效的(de)。至少它遠(yuǎn)沒有我們預期的(de)那樣無效。事實上,高(gāo)波動并不代表無效。比如前一段時(shí)間中國将加強加密币監管和(hé)日本拟針對(duì)加密币征稅的(de)消息對(duì)比特币的(de)價格造成了(le)一定程度的(de)打壓,而近日韓國對(duì)比特币監管的(de)松口又給比特币帶來(lái)了(le)一波漲幅。這(zhè)恰恰說明(míng)比特币的(de)價格能夠針對(duì)這(zhè)些“新息”迅速的(de)反映到位,說明(míng)比特币市場(chǎng)是有效的(de)。

2017 年 5 月(yuè) 12 日開始在全球蔓延的(de) WannaCry 勒索病毒席卷了(le)至少 150 個(gè)國家的(de) 20 萬台電腦(nǎo)。病毒要求用(yòng)戶在被感染後的(de)三天内交納相當于 300 美(měi)元的(de)比特币,三天後“贖金”将翻倍。七天内不繳納贖金的(de)電腦(nǎo)數據将被全部删除。勒索病毒襲擊事件和(hé)比特币本身并沒有關系,但作爲一種支付方式,比特币“密名交易”的(de)特點在該事件得(de)到了(le)凸顯,不但價格沒有下(xià)跌,還(hái)帶動了(le)一波網絡安全集體“狂歡”。

我們自己曾做(zuò)過一個(gè)比特币跨交易所套利的(de)回測。數據來(lái)自流動性最高(gāo)的(de)兩個(gè)交易所 huobi 和(hé) OKEX。作爲在不同交易所交易的(de)同種交易品,比特币在這(zhè)兩個(gè)交易所的(de)價差應該滿足均值回複,當價差超過一定的(de)阈值後,就有一定的(de)套利空間。如果這(zhè)個(gè)策略能夠持續的(de)賺錢,則能夠說明(míng)比特币市場(chǎng)的(de)非有效性。回測結果顯示,當考慮了(le)合理(lǐ)的(de)交易費用(yòng)之後(huobi 和(hé) OKEX 的(de)手續費分(fēn)别爲 0.2% 和(hé) 0.1%),該策略就很難賺到錢了(le),這(zhè)說明(míng)跨交易所套利的(de)空間很小,市場(chǎng)相對(duì)有效。

2017 年的(de)加密币圈是瘋狂的(de),很多(duō)人(rén)感歎“币圈一日,人(rén)間一年”。有人(rén)因“一币一套房(fáng)”暴富,也(yě)有人(rén)因它的(de)另一面而賠的(de)傾家蕩産。毫無疑問,比特币(以及其他(tā)加密币)有很高(gāo)的(de)風險,這(zhè)些風險來(lái)自監管、來(lái)自黑(hēi)客(交易所多(duō)次發生過比特币被盜)、來(lái)自其自身的(de)高(gāo)波動。而從市場(chǎng)的(de)有效性來(lái)說,比特币市場(chǎng)是有效的(de),能被利用(yòng)的(de)非有效性可(kě)謂微乎其微。

我們必須理(lǐ)性認識并正視加密币的(de)高(gāo)風險,希望通(tōng)過交易加密币掙錢,就必須能夠承擔它們特有的(de)高(gāo)風險;想當然的(de)認爲該市場(chǎng)是非有效、一定能賺錢是十分(fēn)愚蠢的(de)。這(zhè)也(yě)印證了(le)那句老話(huà),在金融投資裏從來(lái)就沒有免費的(de)午餐。

參考文獻

Baur, D. G., D. Cahill, K. Godfrey, and Z. F. Liu (2017). Bitcoin time-of-day, day-of-week and month-of-year effects in returns and trading volume. Working paper.

Caporale, G. M. and O. Plastun (2018). Price overreactions in the cryptocurrency market. Working paper.

Caporale, G. M., L. A. Gil-Alana, and O. Plastun (2017). Persistence in the cryptocurrency market. Working paper.

Kristoufek, L. (2013). BitCoin meets Google trends and wikipedia: Quantifying the relationship between phenomena of the Internet era. Scientific Reports 3, 3415.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。