動量策略的(de)是與非

發布時(shí)間:2018-02-13 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:動量策略是投資界最流行的(de)策略之一,在量化(huà)投資界有著(zhe)廣泛的(de)應用(yòng)。本文剖析動量策略的(de)風險收益特征。

1 引言

動量(momentum)策略是投資界最流行的(de)策略之一,在量化(huà)投資界也(yě)有廣泛的(de)應用(yòng)。比如,在商品期貨的(de) CTA 策略中,絕大(dà)多(duō)數都是動量策略;又如由于它反映了(le)投資者的(de)一些非理(lǐ)性的(de)羊群效應,因此動量因子在量化(huà)選股中也(yě)是一個(gè)長(cháng)盛不衰的(de)因子。動量策略指的(de)是投資者跟随市場(chǎng)的(de)大(dà)勢、根據投資品的(de)上漲或者下(xià)跌趨勢做(zuò)出相應的(de)做(zuò)多(duō)、做(zuò)空交易。因此,動量策略又叫趨勢追蹤(trend following)策略。更具體的(de),動量策略又可(kě)以分(fēn)爲時(shí)序動量(time-series momentum)和(hé)截面動量(cross-sectional momentum)。

在時(shí)序動量中,投資者做(zuò)多(duō)之前上漲趨勢顯著的(de)投資品、做(zuò)空之前下(xià)跌趨勢顯著的(de)投資品;而在截面動量中,投資者做(zuò)多(duō)在之前表現相對(duì)較好的(de)投資品、做(zuò)空在之前表現相對(duì)較差的(de)投資品。在時(shí)序動量中,我們希望投資品可(kě)以各自延續其在之前的(de)趨勢。而在截面動量中,相比于每個(gè)投資品絕對(duì)走勢,我們更關注的(de)是它們相對(duì)的(de)強弱走勢,希望強者恒強、弱者恒弱,因此截面動量又稱爲 winners-minus-losers 策略。

動量策略的(de)執行相對(duì)簡單,投資者可(kě)以通(tōng)過使用(yòng)并嚴格遵守合适的(de)技術指标來(lái)實現動量策略。大(dà)名鼎鼎的(de)海龜交易法則就是這(zhè)樣一個(gè)例子。每個(gè)在實盤中運行過量化(huà)投資策略的(de)人(rén)大(dà)概都嘗試過動量策略。鑒于它的(de)流行程度,本文就來(lái)簡單梳理(lǐ)一下(xià)動量策略的(de)風險收益特性。深入理(lǐ)解它們有助于更好的(de)在投資實踐中使用(yòng)動量策略、并對(duì)它在不同市場(chǎng)環境中的(de)表現有一個(gè)合理(lǐ)的(de)預期。

在談到動量策略時(shí),如果不加特别指出,默認的(de)是時(shí)序動量策略。因此接下(xià)來(lái)的(de)第二、三小節著(zhe)重對(duì)時(shí)序動量策略的(de)風險收益進行分(fēn)析。在第四節,我們會從投資品相關性的(de)視角對(duì)比時(shí)序動量和(hé)截面動量策略。

2 風險收益特征

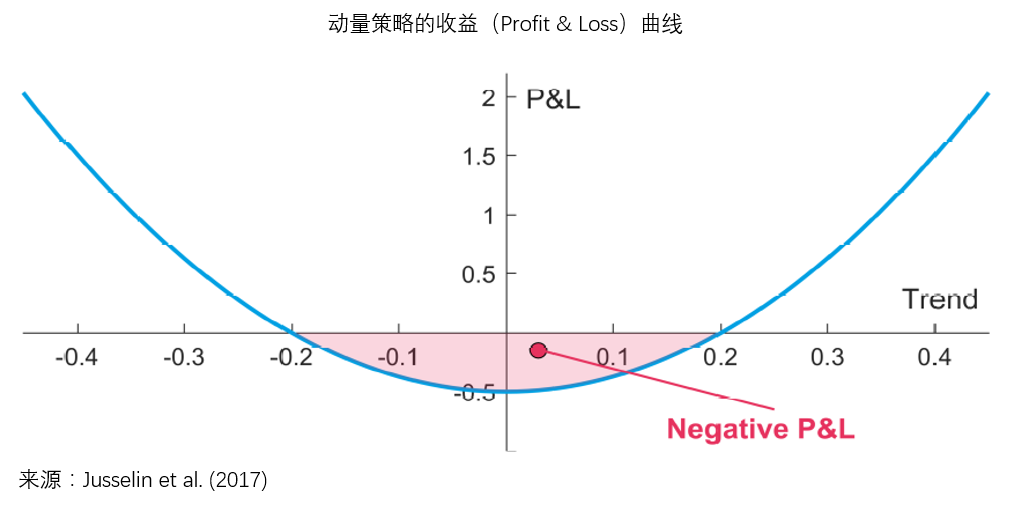

Jusselin et al. (2017) 指出,動量策略的(de)收益(profit & loss)曲線是一個(gè)凸函數(下(xià)圖)。當趨勢很小的(de)時(shí)候,該策略的(de)收益爲負;隻有當趨勢很大(dà)的(de)時(shí)候(既可(kě)以是上漲趨勢也(yě)可(kě)以是下(xià)跌趨勢),該策略的(de)收益爲正。

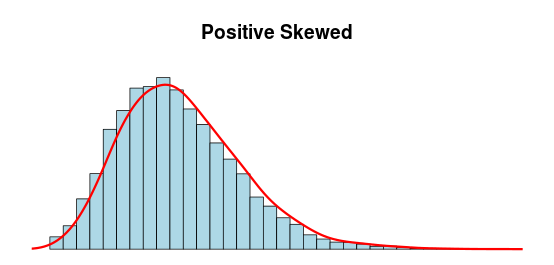

由該曲線可(kě)知,動量策略的(de)虧損有限,收益無上限。值得(de)說明(míng)的(de)是,這(zhè)裏的(de)“虧損有限”是有條件的(de),它要求動量策略不能使用(yòng)太高(gāo)的(de)杠杆率(當杠杆過高(gāo)時(shí),它對(duì)策略的(de)收益和(hé)虧損的(de)放大(dà)不是線性的(de)),以及投資品的(de)價格應該是連續的(de)。在合理(lǐ)的(de)假設下(xià),“虧損有限、收益無限”意味著(zhe)動量策略每筆交易的(de)收益率的(de)分(fēn)布呈現出正偏态(positive skewed,下(xià)圖)。

由正偏态的(de)特性可(kě)知,絕大(dà)多(duō)數收益率的(de)取值分(fēn)布在橫軸的(de)左側,而有較少一部分(fēn)收益的(de)取值分(fēn)布在橫軸的(de)右側、在右側有一個(gè)長(cháng)尾。這(zhè)說明(míng)對(duì)于動量策略來(lái)說,它的(de)絕大(dà)多(duō)數交易都是小幅虧損的(de),僅有很少一部分(fēn)交易能夠捕捉到投資品的(de)“大(dà)勢”從而賺到很多(duō)的(de)錢,使得(de)該策略長(cháng)期的(de)收益曲線向上。

3 愛(ài)趨勢,不愛(ài)波動

我們在《布朗運動、伊藤引理(lǐ)、BS 公式(前篇)》曾介紹,投資品的(de)收益率可(kě)以用(yòng)一個(gè)帶漂移率項(即長(cháng)期均值)的(de)布朗運動來(lái)描述,即:

其中 P 是投資品的(de)價格,因此 dP/P 就是收益率;μ 是漂移率;σ 是波動率;B 表示标準布朗運動。大(dà)量的(de)金融實證顯示,投資品的(de)收益率基本符合這(zhè)個(gè)模型。由該模型易知(做(zuò)多(duō)的(de))動量策略喜歡收益率中正的(de)漂移率項(即 μ 越大(dà)越好),而不喜歡波動(即 σ 越小越好)。μ 越大(dà)且/或 σ 越小說明(míng)趨勢越顯著(當然對(duì)于能做(zuò)空的(de)情況,那麽僅需要 μ 的(de)絕對(duì)值越大(dà)越好)。因此,在評價一個(gè)投資品是否适合動量策略時(shí),必須同時(shí)考慮 μ 和(hé) σ,所以業界認爲投資品的(de)夏普率是一個(gè)評價投資品自身趨勢強弱的(de)優秀指标。同樣,對(duì)于能做(zuò)空的(de)情況,我們會更關注夏普率的(de)絕對(duì)值的(de)取值。《什(shén)麽樣的(de)收益率特性适合趨勢追蹤策略》從 μ、σ 以及收益率的(de)自相關系數 ρ 的(de)角度分(fēn)析了(le)動量策略喜歡什(shén)麽樣的(de)收益率特性。

在期權定價公式領域,人(rén)們用(yòng) Delta 表示期權價格對(duì)其對(duì)應标的(de)投資品價格的(de)偏導數、用(yòng) Vega 表示期權價格對(duì)标的(de)投資品波動率的(de)偏導數。我們可(kě)以把這(zhè)兩個(gè)概念平移到動量策略中。假設 S 是動量策略的(de)淨值,P 和(hé) σ 分(fēn)别爲标的(de)投資品的(de)價格和(hé)波動率,則動量策略的(de) Delta 和(hé) Vega 爲:

從業務上來(lái)解釋,Delta 可(kě)以理(lǐ)解爲投資品價格的(de)變化(huà)對(duì)動量策略淨值的(de)影(yǐng)響。以追逐上漲趨勢的(de)做(zuò)多(duō)策略爲例,它應該具備正的(de) Delta,即随著(zhe)價格的(de)上漲,策略淨值上漲。另一方面,Vega 代表收益率波動對(duì)動量策略淨值的(de)影(yǐng)響。Roncalli (2017) 指出,動量策略具有負的(de) Vega,即動量策略討(tǎo)厭波動率,投資品的(de)短期波動會造成動量策略淨值的(de)下(xià)降。由于“波動常有、而趨勢不常有”,因此投資品的(de)反複波動會主宰動量策略的(de)表現(陰跌、虧損),直到一個(gè)大(dà)趨勢到來(lái)并被策略捕捉到。對(duì)于海外市場(chǎng)(特别是美(měi)股),由于股市有效的(de)反映了(le)經濟的(de)發展和(hé)上市公司的(de)盈利增長(cháng),市場(chǎng)呈現出慢(màn)牛的(de)結構。在這(zhè)種結構下(xià),長(cháng)周期的(de)動量策略比短周期的(de)動量策略效果要好。在我們的(de)實證中對(duì)此也(yě)有很深的(de)體會,比如對(duì)于美(měi)股來(lái)說,周級别的(de)動量策略就不如月(yuè)級别的(de)動量策略有效。

時(shí)序動量是一種擇時(shí),它之所以賺錢是當标的(de)投資品有大(dà)趨勢時(shí)靠做(zuò)多(duō)(或做(zuò)空)該投資品賺錢,其本質是一個(gè) β 策略。當投資品本身有很多(duō)短期波動時(shí),動量策略的(de)負 Vega 會對(duì)其造成虧損,因此短周期動量策略往往比長(cháng)周期動量策略的(de)風險更高(gāo),因爲後者使用(yòng)更長(cháng)周期的(de)均線(或其他(tā)方法)來(lái)追蹤趨勢、可(kě)以過濾掉高(gāo)頻(pín)的(de)擾動。當然,這(zhè)個(gè)觀點也(yě)不是絕對(duì)的(de),它取決于投資品本身的(de)收益特性。比如在 A 股中,要想躲開幾次股災,那顯然需要用(yòng)短周期的(de)動量策略。在第五節中會進行一些實證。

4 時(shí)序動量 vs 截面動量

接下(xià)來(lái),我們從投資品相關性的(de)角度比較一下(xià)時(shí)序動量和(hé)截面動量策略。

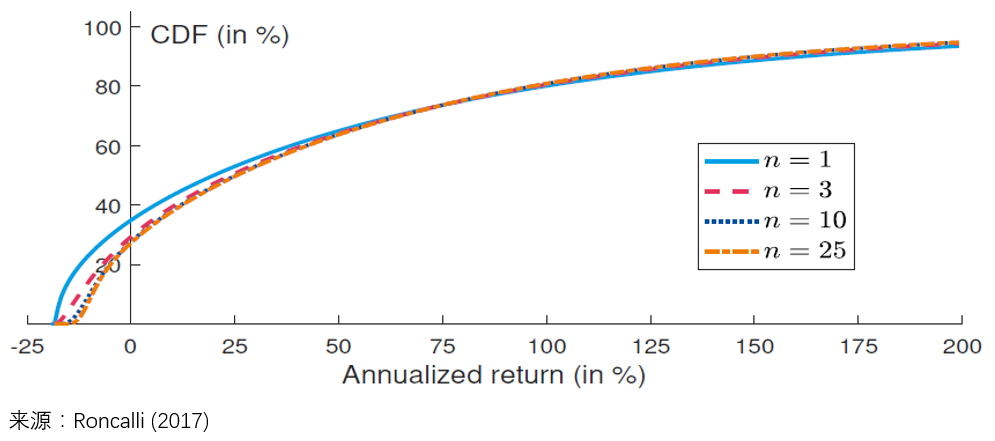

多(duō)樣化(huà)(diversification)是規避投資風險的(de)重要思想,其體現是将資金分(fēn)配到不同的(de)投資品中。對(duì)于時(shí)序動量策略來(lái)說,要想獲得(de)多(duō)樣化(huà)收益(diversification gain,即通(tōng)過多(duō)樣化(huà)實現的(de)額外收益),就必須考慮相關性低的(de)投資品。當投資标的(de)之間的(de)相關性很高(gāo)時(shí),時(shí)序動量策略的(de)表現不會因爲投資品個(gè)數的(de)增加而顯著提升。下(xià)圖爲假設投資品相關系數爲 80% 的(de)情況下(xià),不同投資品個(gè)數的(de)動量策略年化(huà)收益率的(de)累積分(fēn)布函數(cumulative distribution function)。由于投資品之間的(de)相關性很高(gāo),當投資品的(de)個(gè)數超過 3 個(gè)時(shí),多(duō)樣化(huà)帶來(lái)的(de)額外收益就幾乎不發生改變了(le)。

時(shí)序動量不喜歡高(gāo)相關性的(de)投資品。

爲了(le)解釋這(zhè)一點,來(lái)看一個(gè)極端的(de)例子。假設有兩個(gè)投資品完全負相關(相關系數爲 -1)。如果其中一個(gè)産生了(le)上漲的(de)大(dà)趨勢,從它們的(de)相關性可(kě)知,另一個(gè)一定産生了(le)下(xià)跌的(de)大(dà)趨勢。這(zhè)時(shí),時(shí)序動量策略會做(zuò)多(duō)上漲的(de)投資品,而做(zuò)空下(xià)跌的(de)投資品。這(zhè)麽做(zuò)其實是在捕捉“同一個(gè)”趨勢,而非兩個(gè)投資品各自的(de)趨勢,因此也(yě)就毫無多(duō)樣化(huà)可(kě)言。

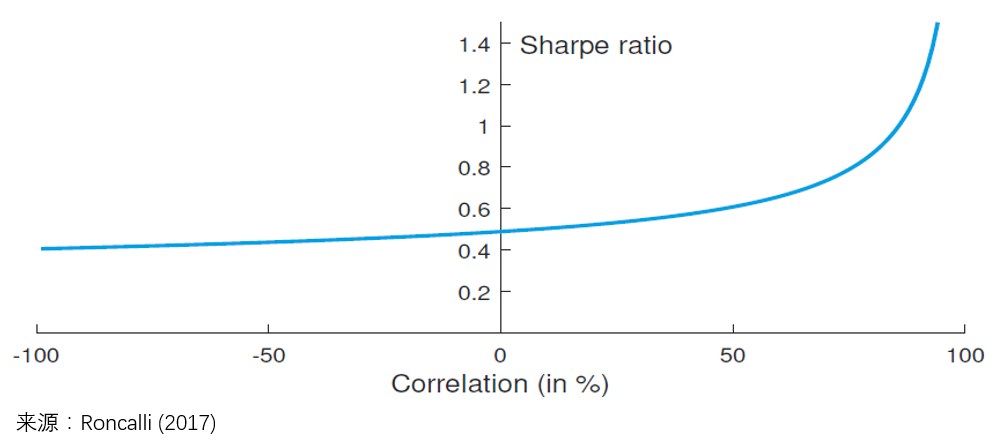

再來(lái)看看截面動量策略。與時(shí)序動量不同,截面動量策略喜歡相關性高(gāo)的(de)投資品。截面動量策略的(de)夏普率随著(zhe)投資品之間相關性的(de)增加而提高(gāo)(下(xià)圖)。這(zhè)是因爲截面動量策略通(tōng)過做(zuò)多(duō)相對(duì)強的(de)、做(zuò)空相對(duì)弱的(de)投資品來(lái)規避掉它們共有的(de)風險,而捕捉它們各自風險溢價的(de)差别。想要通(tōng)過多(duō)空匹配來(lái)對(duì)沖掉共有的(de)風險自然要求投資品之間的(de)相關性高(gāo)。從這(zhè)個(gè)意義上說,截面動量是一個(gè) α 策略。

根據時(shí)序動量和(hé)截面動量的(de)特點,在使用(yòng)時(shí)序動量時(shí),我們應該考慮相關性低的(de)大(dà)類資産,比如股票(piào)、債券、貨币、商品等。顯然,如果我們用(yòng)滬深 300 指數和(hé)上證 50 指數來(lái)做(zuò)時(shí)序動量就沒什(shén)麽多(duō)樣性可(kě)言,因爲它們相關性太高(gāo)。另一方面,在使用(yòng)截面動量時(shí),我們需要考慮相關性高(gāo)的(de)投資品,比如在同行業内的(de)股票(piào)之間構建多(duō)空組合來(lái)捕捉它們風險溢價的(de)差别。

5 舉例

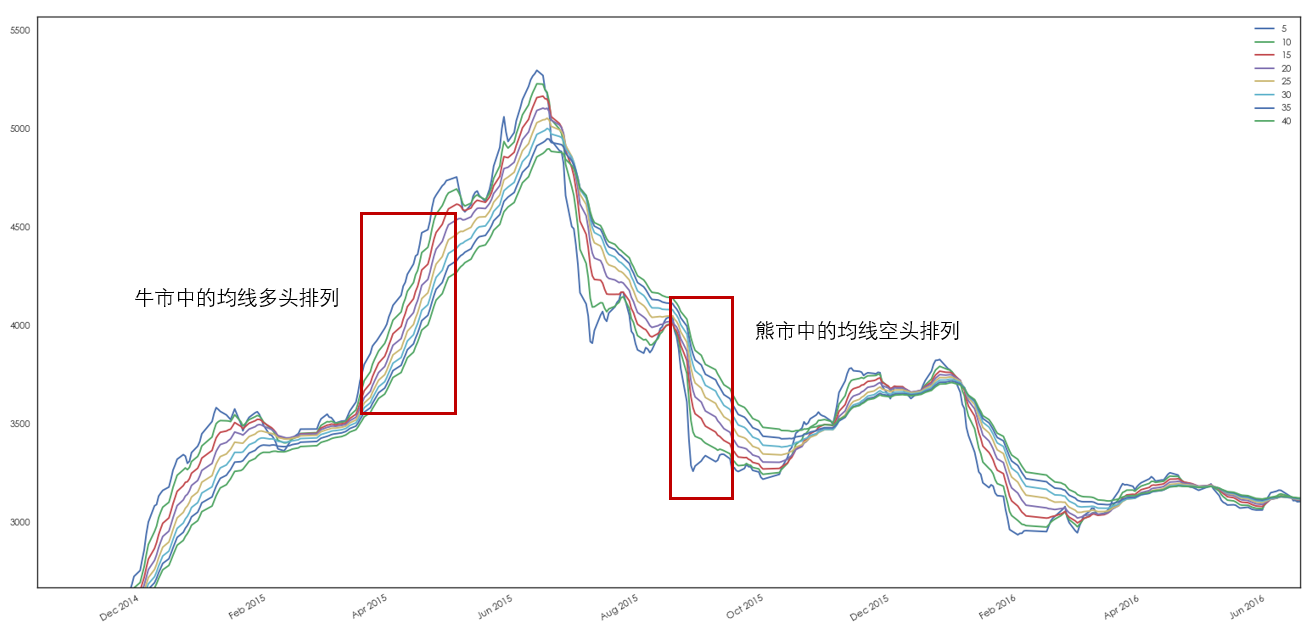

最後,通(tōng)過一個(gè)簡單的(de)實證分(fēn)析如何在 A 股上做(zuò)時(shí)序動量策略。我們使用(yòng)均線多(duō)頭(空頭)排列來(lái)捕捉上漲(下(xià)跌)趨勢。在市場(chǎng)上漲時(shí),短周期均線位于長(cháng)周期均線之上;不同周期均線的(de)位置随時(shí)間窗(chuāng)口 T 的(de)增加依次向下(xià),比如 MA5 > MA10 > MA15 等,這(zhè)稱爲均線多(duō)頭排序。當市場(chǎng)下(xià)跌時(shí),短周期均線位于長(cháng)周期之下(xià);不同周期均線的(de)位置随時(shí)間窗(chuāng)口 T 的(de)增加依次向上,即MA5 < MA10 < MA15 等,這(zhè)稱爲均線空頭排列。下(xià)圖所示爲 2015 年牛市和(hé)熊市中的(de)兩段均線多(duō)頭和(hé)空頭排列。

在市場(chǎng)有大(dà)趨勢或者平穩的(de)時(shí)候,均線一般呈現多(duō)頭或者空頭的(de)結構,即不同周期 T 的(de)均線的(de)排序和(hé) T 的(de)排序非常一緻(要麽同向,意味著(zhe)多(duō)頭;要麽反向,意味著(zhe)空頭)。而當投資品從上漲向下(xià)跌轉換、或由下(xià)跌向上漲轉換時(shí),短周期均線會先于長(cháng)周期均線發生變化(huà)。在前者發生時(shí),短周期均線開始逐步下(xià)穿長(cháng)周期均線;在後者發生時(shí),短周期均線開始逐步上穿長(cháng)周期均線。在發生由漲轉跌或由跌轉漲時(shí),不同周期均線的(de)排序和(hé)時(shí)間窗(chuāng)口 T 大(dà)小的(de)排序關系被打亂,不再完全一緻。如果我們可(kě)以定量的(de)來(lái)計算(suàn)均線排序和(hé)時(shí)間窗(chuāng)口 T 排序之間的(de)一緻性,便可(kě)以使用(yòng)它來(lái)擇時(shí)。爲此可(kě)以使用(yòng)秩相關系數(見《從 Spearman 秩相關看市場(chǎng)情緒》),它考察的(de)是兩個(gè)随機變量之間的(de)單調相關性(monotonic correlation)。

當均線多(duō)頭排列時(shí),均線和(hé) T 之間的(de)秩相關性爲 1;當均線空頭排列時(shí),均線和(hé) T 之間的(de)秩相關性爲 -1。由漲轉跌時(shí),短期均線開始下(xià)穿,秩相關性從 1 開始下(xià)降;由跌轉漲時(shí),短期均線開始上穿,秩相關性從 -1 開始上升。使用(yòng)均線和(hé) T 的(de)秩相關系數擇時(shí)的(de)時(shí)候,需考慮的(de)兩組重要參數是:

1. 使用(yòng)哪些周期的(de)均線;

2. 判斷由漲轉跌及由跌轉漲時(shí),秩相關系數的(de)阈值。

由于本節隻是做(zuò)簡單實證,我們不對(duì)上面的(de)參數進行特别的(de)優化(huà)。但考慮到 A 股波動較大(dà)的(de)特性,我們使用(yòng)指數平均而非簡單平均,令指數平均跨度 span 的(de)取值爲 5、10、……、40,且選擇 0.8 和(hé) -0.8 作爲秩相關系數的(de)阈值。具體的(de),趨勢追蹤的(de)擇時(shí)策略如下(xià):

以日頻(pín)爲交易頻(pín)率,按收盤價交易。每日計算(suàn) span = 5、10、……、40 的(de)指數平均,并計算(suàn)均線排序和(hé) span 排序的(de)秩相關系數。在空倉時(shí),如果秩相關系數大(dà)于 -0.8 則滿倉;在滿倉時(shí),如果秩相關系數小于 0.8 則空倉。假設每筆交易的(de)成本爲千分(fēn)之一、空倉時(shí)買入收益率爲萬分(fēn)之一貨币基金。

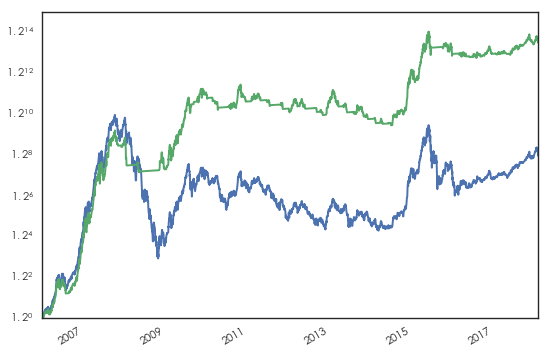

将該擇時(shí)策略用(yòng)于滬深 300 指數,其效果如下(xià)。可(kě)以看到,它很好的(de)捕捉了(le)三波大(dà)牛市,且由于使用(yòng)了(le)指數平均和(hé)較短的(de)時(shí)間窗(chuāng)口計算(suàn)均線,策略逃頂較爲果斷,很好的(de)體現了(le)按動量擇時(shí)的(de)目标。在 2010 年到 2014 年市場(chǎng)震蕩下(xià)行的(de)階段,該策略雖然也(yě)和(hé)市場(chǎng)一起下(xià)行,但擇時(shí)還(hái)是跑赢了(le)市場(chǎng)本身。從 2006 年 1 月(yuè) 1 日到 2018 年 2 月(yuè) 9 日,該策略年化(huà)收益率 22.42%,夏普率 0.99,最大(dà)回撤 -31.23%。

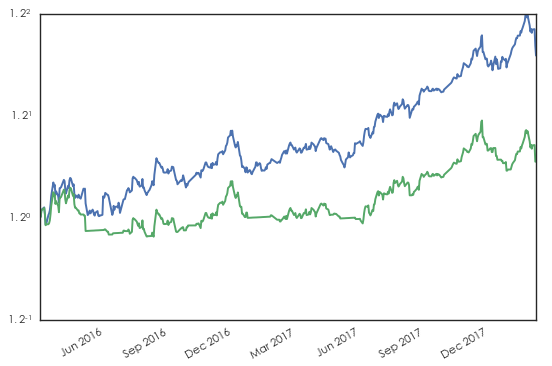

讓我們來(lái)看看 2016 年 3 月(yuè)份之後的(de)情況。同樣的(de)參數下(xià),該策略在過去的(de)兩年裏大(dà)幅跑輸滬深 300 本身。它的(de)收益率僅有 5.19%,夏普率 0.58,最大(dà)回撤 -8.58%。Jusselin et al. (2017) 的(de)研究表明(míng),對(duì)于趨勢追蹤擇時(shí),當标的(de)本身的(de)夏普率高(gāo)于 0.35,時(shí)序動量策略便無法戰勝标的(de)本身。

在過去兩年中,滬深 300 一路上行,收益率的(de)長(cháng)期 μ 很大(dà)但是(局部) σ 也(yě)不小。由于高(gāo)波動,時(shí)序動量的(de)負 Vega 特性産生了(le)很多(duō)虧損,因此大(dà)幅跑輸指數本身。解決這(zhè)個(gè)問題的(de)辦法就是使用(yòng)更長(cháng)周期的(de)均線捕捉更慢(màn)的(de)趨勢。假設在上述策略中,我們将計算(suàn)指數平均的(de) span 參數改爲 20、25、30、……、80,這(zhè)可(kě)以将策略的(de)收益率提高(gāo)至年化(huà) 10.67%,夏普率提高(gāo)至 1.08(遠(yuǎn)超過短周期參數下(xià)的(de) 5.19% 和(hé) 0.58)。

當我們使用(yòng)了(le)更長(cháng)的(de)周期計算(suàn)均線時(shí),市場(chǎng)的(de)短期波動無法有效的(de)改變均線的(de)排列順序,因此也(yě)就不能觸發交易信号,策略便可(kě)以持續的(de)暴露在市場(chǎng)風險之中,跟随市場(chǎng)上漲。這(zhè)似乎意味著(zhe)在當下(xià)的(de)市場(chǎng)環境中,我們應該使用(yòng)更長(cháng)的(de)周期進行趨勢追蹤。但市場(chǎng)是多(duō)變的(de),等我們剛剛适應了(le)使用(yòng)長(cháng)周期來(lái)捕捉慢(màn)趨勢後,它就來(lái)了(le)一個(gè)“黑(hēi)色一星期”。

這(zhè)樣的(de)行情提醒著(zhe)我們,也(yě)許較過去的(de)曆次股災而言,如今的(de) A 股再次發生系統性風險的(de)可(kě)能性大(dà)大(dà)降低,但是在這(zhè)個(gè)由投機者主宰和(hé)資本市場(chǎng)全球化(huà)的(de)大(dà)背景下(xià),任何的(de)風吹草(cǎo)動都有可(kě)能讓 A 股來(lái)一波急跌。在這(zhè)種預期下(xià),我們在做(zuò)時(shí)序動量策略時(shí),計算(suàn)趨勢的(de)周期恐怕很難看的(de)太長(cháng)。最後,這(zhè)兩天的(de)(極端)行情告訴我們,雖然我們剛剛用(yòng)短周期擇時(shí)躲過一波急跌,但市場(chǎng)馬上又上演暴力反彈、一波節前發紅包行情。這(zhè)時(shí)無論長(cháng)、短趨勢追蹤都隻能眼巴巴看著(zhe),因爲這(zhè)種日級别的(de)波動不是時(shí)序動量捕捉的(de)。了(le)解動量策略的(de)是與非,弄清楚它到底掙的(de)什(shén)麽錢,有助于我們練就平和(hé)的(de)心态。

參考文獻

Jusselin, P., E. Lezmi, H. Malongo, C. Masselin, T. Roncalli, and T-L. Dao. (2017). Understanding the momentum risk premium: an in-depth journey through trend-following strategies. Working paper.

Roncalli, T. (2017). Keep up the momentum. Working paper.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。