寫給你的(de)金融時(shí)間序列分(fēn)析:基礎篇

發布時(shí)間:2017-05-17 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文爲系列第一篇:介紹金融時(shí)間序列的(de)特性和(hé)進行時(shí)間序列分(fēn)析的(de)目的(de);解釋時(shí)間序列分(fēn)析中的(de)核心概念:自相關性。

1 引言

時(shí)間序列分(fēn)析(time series analysis)是量化(huà)投資中的(de)一門基本技術。時(shí)間序列是指在一定時(shí)間内按時(shí)間順序測量的(de)某個(gè)變量的(de)取值序列。比如變量是股票(piào)價格,那麽它随時(shí)間的(de)變化(huà)就是一個(gè)時(shí)間序列;同樣的(de),如果變量是股票(piào)的(de)收益率,則它随時(shí)間的(de)變化(huà)也(yě)是一個(gè)時(shí)間序列。時(shí)間序列分(fēn)析就是使用(yòng)統計的(de)手段對(duì)這(zhè)個(gè)序列的(de)過去進行分(fēn)析,以此對(duì)該變量的(de)變化(huà)特性建模、并對(duì)未來(lái)進行預測。

時(shí)間序列分(fēn)析試圖通(tōng)過研究過去來(lái)預測未來(lái)。

時(shí)間序列分(fēn)析在工程學、經濟學、氣象學、金融學等衆多(duō)領域有著(zhe)廣泛的(de)應用(yòng)。在金融學領域,介紹時(shí)間序列分(fēn)析的(de)優秀書(shū)籍層出不窮。其中最家喻戶曉之一的(de)要數美(měi)國芝加哥(gē)大(dà)學商學院 Ruey S. Tsay 教授撰寫的(de)金融時(shí)間序列分(fēn)析——Analysis of Financial Time Series(下(xià)圖,該書(shū)也(yě)同時(shí)有中文版)。

金融時(shí)間序列分(fēn)析要求使用(yòng)者具備一定的(de)高(gāo)等數學知識。特别是其中一些高(gāo)級的(de)模型,如分(fēn)析波動率的(de) ARCH/GARCH 模型、極值理(lǐ)論、連續随機過程、狀态空間模型等都對(duì)使用(yòng)者的(de)數學水(shuǐ)平有著(zhe)極高(gāo)的(de)要求。因此,在很多(duō)人(rén)眼中,金融時(shí)間序列分(fēn)析無疑帶著(zhe)厚厚的(de)面紗,令人(rén)望而卻步。然而,如果學習(xí)的(de)目的(de)是爲了(le)解金融時(shí)間序列的(de)特點、熟悉金融時(shí)間序列分(fēn)析的(de)目的(de)、并使用(yòng)線性但非常實用(yòng)的(de)模型(比如 ARMA 模型)對(duì)金融時(shí)間序列進行預測并以此制定量化(huà)策略,那麽隻要具備簡單的(de)統計學基礎,就完全能夠實現這(zhè)些目标。

出于這(zhè)個(gè)目的(de),從本周開始,量化(huà)核武研究這(zhè)個(gè)專題下(xià)将推出四篇文章(zhāng),深入淺出的(de)介紹金融時(shí)間序列分(fēn)析的(de)相關知識。該系列不會涉及上面提到的(de)那些高(gāo)級模型;相反的(de),本系列以對(duì)股票(piào)收益率建模并構建投資策略爲目标,按部就班的(de)把實現這(zhè)個(gè)目标所需要的(de)每一塊“積木(mù)”清晰地呈獻給讀者。這(zhè)四篇文章(zhāng)的(de)結構爲:

基礎篇(本文):介紹金融時(shí)間序列的(de)特性和(hé)進行金融時(shí)間序列分(fēn)析的(de)目的(de);解釋時(shí)間序列分(fēn)析中的(de)核心概念:序列相關性(又稱自相關性)。

初級篇:說明(míng)時(shí)間序列建模的(de)過程;介紹時(shí)間序列分(fēn)析中的(de)最基本模型:白噪聲和(hé)随機遊走。

進階篇:介紹時(shí)間序列分(fēn)析中常用(yòng)的(de)線性模型:AR、MA、ARMA 等。

應用(yòng)篇:利用(yòng) ARMA 對(duì)上證指數收益率序列建模,并以此産生交易信号、構建投資策略,以此展示時(shí)間序列分(fēn)析在量化(huà)投資領域的(de)應用(yòng)。

本系列文章(zhāng)會避免過多(duō)羅列晦澀難懂(dǒng)的(de)大(dà)數學(但會涉及必要的(de)數學知識),希望帶你走入金融時(shí)間序列分(fēn)析的(de)大(dà)門,爲你今後學習(xí)更高(gāo)級的(de)模型奠定一些基礎。這(zhè)是寫給你的(de)金融時(shí)間序列分(fēn)析。

2 金融時(shí)間序列分(fēn)析

爲了(le)避免下(xià)文中涉及的(de)概念過于抽象,我們假設本文討(tǎo)論的(de)金融時(shí)間序列爲投資品的(de)收益率序列。

金融時(shí)間序列分(fēn)析考慮的(de)是金融變量(比如投資品收益率)随時(shí)間演變的(de)理(lǐ)論和(hé)實踐。任何金融時(shí)間序列都包含不确定因素,因此統計學的(de)理(lǐ)論和(hé)方法在金融時(shí)間序列分(fēn)析中至關重要。金融資産的(de)時(shí)間序列常被看作是未知随機變量序列随時(shí)間變化(huà)的(de)一個(gè)實現。通(tōng)常假設該随機變量序列僅在時(shí)間軸上的(de)離散點有定義,則該随機變量序列就是一個(gè)離散随機過程。比如股票(piào)的(de)日收益率就是離散的(de)時(shí)間序列。在量化(huà)投資領域,我們的(de)目标是通(tōng)過統計手段對(duì)投資品的(de)收益率這(zhè)個(gè)時(shí)間序列建模,以此推斷序列中不同交易日的(de)收益率之間有無任何特征,以此來(lái)預測未來(lái)的(de)收益率并産生交易信号。

一個(gè)時(shí)間序列可(kě)能存在的(de)特征包括以下(xià)幾種:

趨勢:趨勢是時(shí)間序列在某一方向上持續運動(比如牛市時(shí)股市每天都在上漲,股票(piào)收益率持續爲正;熊市時(shí)股市每天都在下(xià)跌,股票(piào)收益率持續爲負)。趨勢經常出現在金融時(shí)間序列中,特别是大(dà)宗商品價格;許多(duō)商品交易顧問(CTA)基金在他(tā)們的(de)交易算(suàn)法中都使用(yòng)了(le)複雜(zá)的(de)趨勢識别模型。

季節變化(huà):許多(duō)時(shí)間序列中包含季節變化(huà)。在金融領域,我們經常看到商品價格的(de)季節性變化(huà),特别是那些與生長(cháng)季節或溫度變化(huà)有關的(de)商品,比如天然氣。

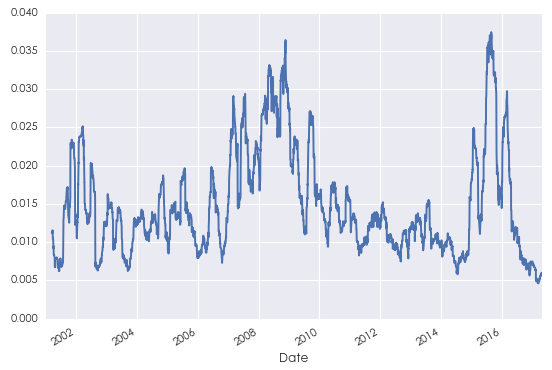

序列相關性:金融時(shí)間序列的(de)一個(gè)最重要特征是序列相關性(serial correlation),又稱爲自相關性(autocorrelation)。以投資品的(de)收益率序列爲例,我們會經常觀察到一段時(shí)間内的(de)收益率之間存在正相關或者負相關。此外,波動聚類(volatility clustering)也(yě)是一種序列相關性,它意味著(zhe)高(gāo)波動的(de)階段往往伴随著(zhe)高(gāo)波動的(de)階段出現、低波動的(de)階段往往伴随著(zhe)低波動的(de)階段出現,這(zhè)在量化(huà)投資中尤爲重要。比如下(xià)圖爲 2001 年到 2017 年上證指數日收益率的(de)标準差,從中可(kě)以清晰的(de)看到波動聚類。

随機噪聲:它是時(shí)間序列中除去趨勢、季節變化(huà)和(hé)自相關性之後的(de)剩餘随機擾動。由于時(shí)間序列存在不确定性,随機噪聲總是夾雜(zá)在時(shí)間序列中,緻使時(shí)間序列表現出某種震蕩式的(de)無規律運動。

量化(huà)投資的(de)交易者的(de)目标是利用(yòng)統計建模來(lái)識别金融時(shí)間序列中潛在的(de)趨勢、季節變化(huà)和(hé)序列相關性。利用(yòng)一個(gè)好的(de)模型,金融時(shí)間序列分(fēn)析的(de)主要應用(yòng)包括:

預測未來(lái):爲了(le)成功交易,我們需要在統計上“準确”預測未來(lái)的(de)投資品價格或者收益率。

序列模拟:一旦發現了(le)金融時(shí)間序列的(de)統計特征,我們可(kě)以使用(yòng)它們來(lái)模拟時(shí)間序列并進行場(chǎng)景分(fēn)析。這(zhè)對(duì)于估計交易次數、期望交易成本、期望收益率至關重要,從而最終定量的(de)計算(suàn)一個(gè)策略或者投資組合的(de)風險分(fēn)布和(hé)盈利水(shuǐ)平。

上文說到,金融時(shí)間序列的(de)關系中,最重要的(de)當屬自相關性。這(zhè)是因爲我們很容易從一個(gè)時(shí)間序列中識别出趨勢以及季節變換。當除去這(zhè)些關系後,剩下(xià)的(de)時(shí)間序列往往看來(lái)十分(fēn)随機。然而對(duì)于金融時(shí)間序列,比如投資品的(de)收益率,看似随機的(de)時(shí)間序列中往往存在著(zhe)驚人(rén)的(de)自相關。對(duì)自相關建模并加以利用(yòng)能夠大(dà)幅提高(gāo)交易信号的(de)準确性。配對(duì)交易的(de)均值回複策略就是這(zhè)麽一個(gè)例子。均值回複策略利用(yòng)一對(duì)投資品價差序列的(de)負相關性進行投資,産生做(zuò)多(duō)或者做(zuò)空的(de)交易信号,實現盈利。

金融時(shí)間序列分(fēn)析的(de)核心就是挖掘該時(shí)間序列中的(de)自相關性。

本文的(de)下(xià)面幾節就來(lái)介紹如何計算(suàn)時(shí)間序列的(de)自相關性。爲此,首先來(lái)看兩個(gè)基礎概念:協方差和(hé)相關系數。之後會談及時(shí)間序列的(de)平穩性,它是時(shí)間序列分(fēn)析的(de)一個(gè)必要前提。最後介紹時(shí)間序列的(de)自相關性。

3 協方差和(hé)相關系數

本節介紹概率論中的(de)基礎概念:協方差和(hé)相關系數。熟悉它們的(de)讀者可(kě)跳過。假設兩個(gè)随機變量 X 和(hé) Y 滿足未知的(de)概率分(fēn)布(可(kě)以是同分(fēn)布也(yě)可(kě)以是不同的(de)分(fēn)布)。E[] 爲求解數學期望的(de)運算(suàn)符。X 和(hé) Y 的(de)總體協方差(population covariance)爲:

其中,μ_X 和(hé) μ_Y 分(fēn)别爲 X 和(hé) Y 的(de)總體均值(population mean)。

協方差告訴我們兩個(gè)随機變量是如何一起移動的(de)。

在實際中,由于總體的(de)概率分(fēn)布未知,我們隻能通(tōng)過 X 和(hé) Y 的(de)觀測值來(lái)計算(suàn)樣本均值(sample mean)。假設我們各有 X 和(hé) Y 的(de)觀測值 n 個(gè),則它們的(de)樣本協方差(sample covariance)爲:

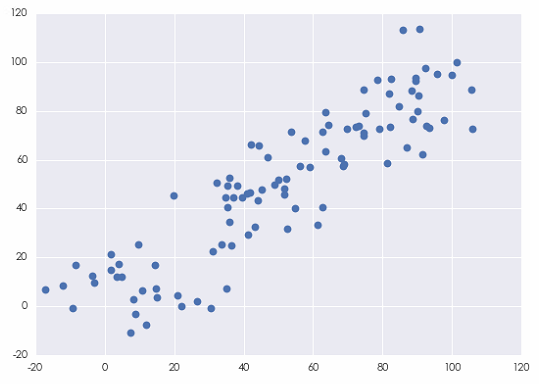

其中,\bar X 和(hé) \bar Y 爲 X 和(hé) Y 的(de)樣本均值。上面公式中右側之所以除以 n - 1 而非 n 的(de)原因是,這(zhè)麽做(zuò)可(kě)以保證樣本協方差是(未知)總體協方差的(de)一個(gè)無偏估計(unbiased estimator)。假設我們随機生成兩個(gè)随機變量 X 和(hé) Y 的(de)序列,它們的(de)散點圖如下(xià)。

按照(zhào)上面的(de)公式,X 和(hé) Y 的(de)樣本協方差爲 893.215203。它有什(shén)麽意義呢(ne)?在回答(dá)這(zhè)個(gè)問題之前,讓我們再來(lái)看另外兩個(gè)變量,我們稱之爲 X100 和(hé) Y100。它們分(fēn)别定義爲 X100 = 100 * X 和(hé) Y100 = 100 * Y。可(kě)見,它們僅僅是 X 和(hé) Y 各乘以 100 得(de)到的(de)。X100 和(hé) Y100 的(de)樣本協方差爲 8932152.03,這(zhè)是 X 和(hé) Y 的(de)協方差的(de) 10000 倍。然而,如果僅僅因此就得(de)出 X100 和(hé) Y100 的(de)相關性高(gāo)于 X 和(hé) Y 的(de)相關性就大(dà)錯特錯了(le)。事實上,由于 X100 和(hé) Y100 是由 X 和(hé) Y 分(fēn)别乘以 100 得(de)到的(de),因此它們之間的(de)相關性顯然和(hé) X 與 Y 的(de)相關性相同。

上面這(zhè)個(gè)例子說明(míng)使用(yòng)協方差衡量變量相關性的(de)緻命缺點:協方差是有量綱的(de),因此它的(de)大(dà)小受随機變量本身波動範圍的(de)影(yǐng)響。在上個(gè)例子中,當兩個(gè)随機變量的(de)波動範圍擴大(dà) 100 倍後,它們的(de)協方差擴大(dà)了(le) 10000 倍。因此,人(rén)們希望使用(yòng)某個(gè)和(hé)協方差有關,但是又是無量綱的(de)測量來(lái)描述兩個(gè)随機變量的(de)相關性。最簡單的(de)做(zuò)法就是用(yòng)變量自身的(de)波動對(duì)協方差進行标準化(huà)。相關系數(correlation 或者 correlation coefficient)便由此得(de)來(lái)。

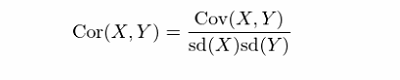

令 ρ 表示 X 和(hé) Y 的(de)總體相關系數(population correlation),它的(de)定義爲:

其中 σ_X 和(hé) σ_Y 分(fēn)别爲 X 和(hé) Y 的(de)總體标準差(population standard deviation)。通(tōng)過使用(yòng) X 和(hé) Y 的(de)标準差對(duì)它們的(de)協方差歸一化(huà),ρ 的(de)取值範圍在 -1 到 +1 之間,即 [-1, +1]:

ρ(X, Y) = 1 表示 X 和(hé) Y 之間存在确切的(de)線性正相關;

ρ(X, Y) = 0 表示 X 和(hé) Y 之間不存在任何線性相關性;

ρ(X, Y) = -1 表示 X 和(hé) Y 之間存在确切的(de)線性負相關。

值得(de)一提的(de)是,相關系數僅僅刻畫(huà) X 和(hé) Y 之間的(de)線性相關性;它不描述它們之間的(de)(任何)非線性關系。在實際中,由于總體的(de)概率分(fēn)布未知,我們隻能通(tōng)過 X 和(hé) Y 的(de)觀測值來(lái)計算(suàn) X 和(hé) Y 的(de)樣本相關系數(sample correlation):

其中,sd(X) 和(hé) sd(Y) 分(fēn)别爲 X 和(hé) Y 的(de)樣本标準差(sample standard deviation)。在上面的(de)例子中,無論考慮 X 和(hé) Y 還(hái)是 X100 和(hé) Y100(即無論如何縮放 X 和(hé) Y),它們的(de)相關系數都是 0.894655,這(zhè)和(hé)我們的(de)預期相符。由于這(zhè)個(gè)數值非常接近 1,它意味著(zhe) X 和(hé) Y 之間存在很強的(de)線性正相關。

4 平穩性

平穩性(stationarity)是時(shí)間序列分(fēn)析的(de)基礎。

爲了(le)通(tōng)俗的(de)理(lǐ)解平穩性,來(lái)看下(xià)面這(zhè)個(gè)類比(這(zhè)是我能想到的(de)最好的(de)例子)。假如某股票(piào)的(de)日收益率由轉輪盤賭決定:轉到不同數字就對(duì)應不同的(de)收益率。在每個(gè)時(shí)刻 t,我們都轉同一個(gè)輪盤賭并确定收益率 r_t。隻要這(zhè)個(gè)輪盤不變,那麽對(duì)于所有的(de) t,r_t 的(de)概率分(fēn)布都是一樣的(de)、不随時(shí)間變化(huà)。這(zhè)樣的(de)時(shí)間序列 {r_t} 就是(嚴格)平穩的(de)。如果從某個(gè)時(shí)刻 t’ 開始,輪盤發生了(le)變化(huà)(比如輪盤上面的(de)數字變多(duō)了(le)),那麽顯然從 t ≥ t’ 開始,r_t 的(de)分(fēn)布就便随之發生變化(huà),因此時(shí)間序列 {r_t} 就不是平穩的(de)。

在數學上,時(shí)間序列的(de)嚴平穩(strictly stationary)有著(zhe)更精确的(de)定義:它要求時(shí)間序列中任意給定長(cháng)度的(de)兩段子序列都滿足相同的(de)聯合分(fēn)布。這(zhè)是一個(gè)很強的(de)條件,在實際中幾乎不可(kě)能被滿足。因此我們還(hái)有弱平穩(weakly stationary)的(de)定義,它要求時(shí)間序列滿足均值平穩性(stationary in mean)和(hé)二階平穩性(secondary order stationary)。

如果一個(gè)時(shí)間序列 {r_t} 滿足以下(xià)兩個(gè)條件,則它是弱平穩的(de):

1. 對(duì)于所有的(de)時(shí)刻 t,有 E[r_t] = μ,其中 μ 是一個(gè)常數。

2. 對(duì)于所有的(de)時(shí)刻 t 和(hé)任意的(de)間隔 k,r_t 和(hé) r_(t-k) 的(de)協方差 σ(r_t, r_(t-k)) = γ_k,其中 γ_k 與時(shí)間 t 無關,它僅僅依賴于間隔 k。特别的(de),當 k = 0 時(shí),這(zhè)個(gè)特性意味著(zhe) σ(r_t, r_t) —— r_t 的(de)方差——不随時(shí)間變化(huà),等于一個(gè)與時(shí)間 t 無關的(de)常數 γ_0,這(zhè)稱爲方差平穩性(stationary in variance)。

弱平穩假設對(duì)于分(fēn)析投資品收益率至關重要。

爲了(le)解釋這(zhè)一點,來(lái)看一個(gè)例子。假設我們想知道 2017 年 5 月(yuè) 16 日這(zhè)天上證指數收益率的(de)均值是多(duō)少,而我們的(de)猜想是它來(lái)自一個(gè)未知的(de)分(fēn)布。也(yě)許你會馬上說“查一下(xià) Wind 不就知道了(le)?上證指數那天的(de)收益率是 0.74%”。注意,0.74% 這(zhè)個(gè)數值僅僅是那天上證指數未知收益率分(fēn)布的(de)一個(gè)實現(realization)!它不是均值,因此從時(shí)間序列分(fēn)析的(de)角度來(lái)說僅僅知道 0.74% 遠(yuǎn)遠(yuǎn)不夠。

對(duì)于一般的(de)未知概率分(fēn)布,隻要通(tōng)過進行大(dà)量重複性實驗,就可(kě)以有足夠多(duō)的(de)獨立觀測點來(lái)進行統計推斷(計算(suàn)均值和(hé)方差這(zhè)些統計量)。按照(zhào)這(zhè)個(gè)思路,我們必須把 2017 年 5 月(yuè) 16 日這(zhè)一天經曆許多(duō)遍,得(de)到許多(duō)個(gè)那天的(de)收益率觀測值,然後用(yòng)這(zhè)些觀測值計算(suàn)出收益率的(de)均值。不幸的(de)是,曆史隻發生一次,時(shí)間也(yě)一去不複返,我們隻能實實在在的(de)經曆一遍 2017 年 5 月(yuè) 16 日,隻能得(de)到一個(gè)收益率的(de)觀測點,即 0.74%。因此這(zhè)個(gè)方法對(duì)于金融數據是行不通(tōng)的(de)。

然而,如果我們假設上證指數的(de)收益率序列滿足弱平穩,就柳暗花明(míng)了(le)。根據弱平穩假設,上證指數的(de)日收益率序列 {r_t} 的(de)均值是一個(gè)與時(shí)間無關的(de)常數,即 E[r_t] = μ。這(zhè)樣便可(kě)以利用(yòng)一段時(shí)間的(de)曆史數據來(lái)計算(suàn)出日收益率的(de)均值。比如我們可(kě)以對(duì)上證指數在 2017 年交易日的(de)日收益率序列取平均,把它作爲對(duì)總體均值 μ 的(de)一個(gè)估計。根據弱平穩性,該平均值也(yě)正是 2017 年 5 月(yuè) 16 日的(de)收益率均值。

同樣的(de)道理(lǐ),在弱平穩的(de)假設下(xià),可(kě)以根據曆史數據方便的(de)對(duì)時(shí)間序列的(de)諸多(duō)統計量進行推斷。在金融文獻中,也(yě)通(tōng)常假定投資品收益率序列是弱平穩的(de)。隻要有足夠多(duō)的(de)曆史數據,這(zhè)個(gè)假定可(kě)以用(yòng)實證方法驗證。比如,我們可(kě)以把數據分(fēn)成若幹個(gè)子集,并分(fēn)别計算(suàn)每個(gè)子集的(de)統計量,然後通(tōng)過統計的(de)手段檢驗這(zhè)些來(lái)自不同子集的(de)統計量的(de)一緻性。

需要說明(míng)的(de)是,即便是弱平穩性,有時(shí)金融數據也(yě)無法滿足。回想第二節中那個(gè)上證指數日收益率标準差的(de)圖,它清晰的(de)說明(míng),在 2001 到 2017 年之間,标準差是随時(shí)間變化(huà)的(de)。這(zhè)意味著(zhe)在這(zhè)段時(shí)間内,收益率序列不滿足二階平穩性。對(duì)于此,我們可(kě)以通(tōng)過更複雜(zá)的(de)非線性模型對(duì)波動率建模(比如 GARCH),又或者可(kě)以把時(shí)間段細分(fēn)爲更短的(de)區(qū)間,使得(de)在每個(gè)小區(qū)間内的(de)收益率序列盡量滿足弱平穩性。

有了(le)上一節和(hé)本節的(de)内容做(zuò)鋪墊,下(xià)面我們就可(kě)以聊聊時(shí)間序列的(de)自相關性了(le)。

5 自相關性和(hé)自相關函數

假設我們有弱平穩的(de)投資品收益率序列 {r_t}。自相關性考察的(de)是 t 時(shí)刻的(de)收益率 r_t 和(hé)距當前任意間隔 k 時(shí)刻的(de)收益率 r_(t-k) 之間的(de)線性相依關系(k 的(de)取值是所有 ≥ 0 的(de)整數)。由于 r_t 和(hé) r_(t-k) 來(lái)自同一個(gè)時(shí)間序列,因此我們将第三節中的(de)相關系數的(de)概念應用(yòng)到 r_t 和(hé) r_(t-k) 上,便推廣出自相關系數(autocorrelation)。

定義:r_t 和(hé) r_(t-k) 的(de)相關系數稱爲 r_t 的(de)間隔爲 k 的(de)自相關系數。

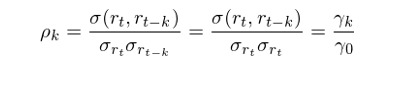

在弱平穩假設下(xià),這(zhè)個(gè)間隔爲 k 的(de)自相關系數與時(shí)間 t 無關,而僅僅與間隔 k 有關,由 ρ_k 表示。由第三節中介紹的(de)相關系數的(de)定義可(kě)知:

上面的(de)推導中用(yòng)到了(le)弱平穩的(de)性質,即協方差和(hé)方差平穩性(換句話(huà)說,二階平穩性)。從這(zhè)個(gè)定義不難看出,當 k = 0 時(shí)有:

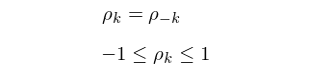

這(zhè)表示 r_t 的(de)間隔爲 0 的(de)自相關系數恒定爲 1。此外,ρ_k 還(hái)有如下(xià)的(de)性質:

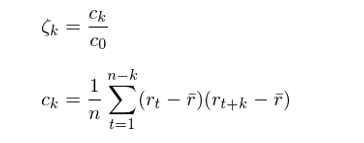

和(hé)第三節一樣,上面定義的(de) ρ_k 是總體的(de)統計特性。實際中,我們仍然隻能通(tōng)過有限的(de)樣本數據來(lái)計算(suàn)樣本的(de)統計特性。令 ζ_k 爲與 ρ_k 對(duì)應的(de)樣本統計量,則有:

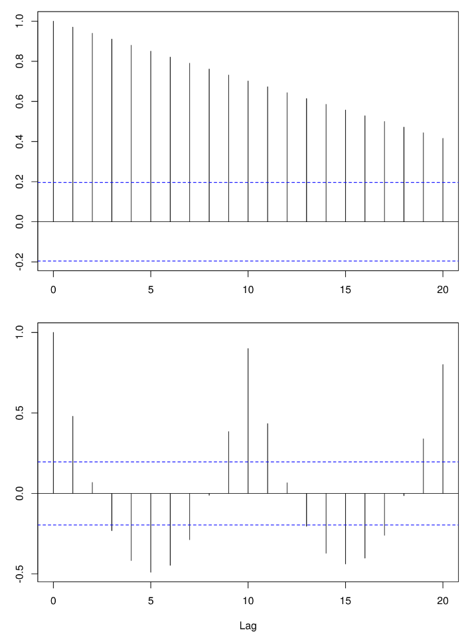

上式中,c_k 是 r_t 的(de)間隔爲 k 的(de)樣本自協方差(sample autocovariance of lag k);ζ_k 爲 r_t 的(de)間隔爲 k 的(de)樣本自相關系數(sample autocorrelation of lag k)。如果把 ζ_k 看作是 k 的(de)方程,則它通(tōng)常被稱爲樣本自相關方程(sample autocorrelation function;同樣的(de),ρ_k 爲總體自相關方程),它刻畫(huà)了(le)時(shí)間序列的(de)重要特性。利用(yòng)相關圖(correlogram)可(kě)以清晰地看到 ζ_k 是如何随間隔 k 變化(huà)的(de)。下(xià)圖爲兩個(gè)假想時(shí)間序列的(de)相關圖。它們呈現出完全不同結構的(de)自相關性。事實上,第一個(gè)相關圖的(de)時(shí)間序列存在明(míng)顯的(de)趨勢;而第二個(gè)相關圖的(de)時(shí)間序列存在明(míng)顯的(de)周期性。這(zhè)兩個(gè)例子說明(míng)相關圖可(kě)以告訴我們很多(duō)時(shí)間序列的(de)内在特性。

金融時(shí)間序列的(de)相關圖雖然遠(yuǎn)沒有這(zhè)兩個(gè)假象序列的(de)相關圖這(zhè)麽有結構,但相關圖在我們對(duì)時(shí)間序列建模時(shí)至關重要。之前已經說過,金融時(shí)間序列,特别是收益率序列,最重要的(de)特性是一些不容易被發現的(de)自相關性。(通(tōng)常股票(piào)的(de)收益率序列沒有季節性或者明(míng)顯的(de)趨勢性;即便是弱趨勢也(yě)可(kě)以由自相關性反應。)因此,拿來(lái)一個(gè)收益率序列,隻要畫(huà)出相關圖,就可(kě)以檢測該序列在任何間隔 k 有無統計上顯著的(de)自相關性。

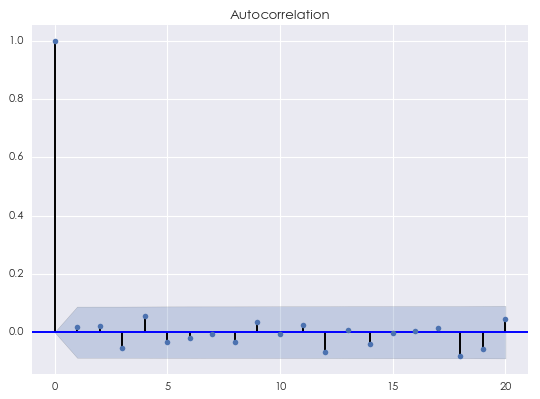

對(duì)金融時(shí)間序列建模,最重要的(de)就是挖掘出該序列中的(de)不同間隔 k 的(de)自相關性。相關圖可(kě)以幫助我們判斷模型是否合适。這(zhè)是因爲金融時(shí)間序列的(de)特征中往往包括相關性和(hé)随機噪聲。如果模型很好的(de)捕捉了(le)自相關性,那麽原始時(shí)間序列與模型拟合的(de)時(shí)間序列之間的(de)殘差應該近似的(de)等于随機噪聲。殘差序列自然也(yě)是一個(gè)時(shí)間序列,因此可(kě)以對(duì)它畫(huà)出相關圖。一個(gè)标準随機噪聲的(de)自相關滿足 ρ_0 = 1 以及 ρ_k = 0, k = 1, 2, 3, …,即對(duì)于任意不爲 0 的(de)間隔,随機噪聲的(de)自相關均爲 0。下(xià)圖爲一個(gè)随機噪聲的(de)相關圖(我們是用(yòng)标準正态分(fēn)布構造了(le)有 500 個(gè)點的(de)随機噪聲序列):

關于這(zhè)個(gè)圖:

1. 顯然,間隔爲 0 的(de)自相關系數爲 1;

2. 對(duì)于任意的(de) k ≥ 1,藍色的(de)陰影(yǐng)區(qū)域爲 95% 的(de)置信區(qū)間。因此,自相關系數隻要沒有超過藍色陰影(yǐng)區(qū)域,我們就無法在 5% 的(de)顯著性水(shuǐ)平下(xià)拒絕原假設(原假設爲間隔爲 k 的(de)自相關系數爲 0)。上圖的(de)結果說明(míng)當 k 不爲 0 時(shí),随機噪聲的(de)自相關系數爲 0。

因此,在評價對(duì)金融時(shí)間序列的(de)建模是否合适時(shí),我們首先找到原始時(shí)間序列和(hé)它的(de)拟合序列之間的(de)殘差序列;然後隻要畫(huà)出這(zhè)個(gè)殘差序列的(de)相關圖就可(kě)以看到它是否含有任何模型未考慮的(de)額外自相關性:

如果殘差的(de)相關圖和(hé)上面這(zhè)個(gè)圖相似,則可(kě)以認爲殘差是一個(gè)随機噪聲,而模型已經很好的(de)捕捉了(le)原始時(shí)間序列中的(de)自相關性;

如果殘差的(de)相關圖體現了(le)額外的(de)自相關性,它們将爲我們改進已有的(de)模型提供依據,因爲這(zhè)些額外的(de)自相關說明(míng)已有模型沒有考慮原始時(shí)間序列在某些特定間隔上的(de)自相關。

6 下(xià)文預告

作爲金融時(shí)間序列分(fēn)析系列的(de)開篇,本文介紹金融時(shí)間序列的(de)特性和(hé)進行金融時(shí)間序列分(fēn)析的(de)目的(de);并解釋時(shí)間序列分(fēn)析中的(de)核心概念:自相關性。對(duì)金融時(shí)間序列建模的(de)核心就是捕捉該序列中不同間隔上的(de)自相關性。相關圖可(kě)以清晰地刻畫(huà)任何一個(gè)時(shí)間序列在不同間隔的(de)自相關性。

在下(xià)一篇中,我們将會從最簡單的(de)白噪聲和(hé)随機遊走出發,說明(míng)它們無法有效刻畫(huà)投資品收益率序列中體現出來(lái)的(de)自相關性。這(zhè)會促使我們提出更高(gāo)級的(de)模型,包括 AR,MA,以及 ARMA。這(zhè)些模型背後的(de)理(lǐ)論是什(shén)麽?如何正确的(de)挑選模型的(de)參數以構建最适當的(de)模型?這(zhè)些将會在本系列後面幾篇文章(zhāng)中探討(tǎo)。

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。