獲得(de)諾獎的(de)行爲金融學是怎麽一回事?

發布時(shí)間:2016-07-11 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:一文讓你深入淺出的(de)理(lǐ)解行爲金融學,了(le)解人(rén)們在面臨風險時(shí)會如何決策。

0 引子

如果必須從下(xià)面兩個(gè)選項中做(zuò)出選擇:

(a) 100% 損失 3000 元

(b) 80% 損失 4000 元;20% 概率無損失

你會選哪個(gè)?從經濟學的(de)角度,前者的(de)損失預期是 3000,後者的(de)損失預期是 3200(4000 x 80%),顯然前者更優。然而實際情況卻是,大(dà)多(duō)數人(rén)都選擇了(le)後者。其中的(de)差異就來(lái)自人(rén)性的(de)影(yǐng)響。我們在這(zhè)篇文章(zhāng)中就來(lái)談談投資中的(de)人(rén)性因素,主要以行爲金融學中獲得(de)諾貝爾獎的(de)前景理(lǐ)論(Prospect Theory)爲基礎。

1 幾個(gè)有趣的(de)小實驗

1.1 你比想象中善變

實踐是檢驗真理(lǐ)的(de)唯一标準。我們先來(lái)看三組一共 6 個(gè)實驗。在每個(gè)實驗中,實驗者都被提供了(le)兩個(gè)選項,必須從中選擇一個(gè)。

實驗 1

(a)80% 的(de)概率得(de)到 4000 元

(b)100% 得(de)到 3000 元

在所有參與者中,20% 的(de)人(rén)選擇了(le)(a)而 80% 的(de)人(rén)選擇了(le)(b)。

實驗 2

(a)20% 的(de)概率得(de)到 4000 元

(b)25% 的(de)概率得(de)到 3000 元

在所有參與者中,65% 的(de)人(rén)選擇了(le)(a)而 35% 的(de)人(rén)選擇了(le)(b)。

對(duì)實驗 1 ~ 2 的(de)分(fēn)析:

在實驗 1 中,盡管期望收益更大(dà)的(de)是(a)(4000 x 80% = 3200元),但絕大(dà)多(duō)數參與者更喜歡能一定到手的(de) 3000 元(b)。

在實驗 2 中,與實驗 1 的(de)唯一區(qū)别是将選項的(de)确定性減小到之前的(de) 1/4,但結果竟然完全相反。大(dà)部分(fēn)選擇(a)的(de)參與者認爲,既然兩個(gè)選項都不怎麽确定了(le),那麽(a)顯然比(b)的(de)期望收益要高(gāo)(4000 x 20% = 800,大(dà)于 25% x 3000 = 750)。

這(zhè)組實驗說明(míng),收益爲正的(de)選項中,擁有确定性的(de)選項(如實驗1中的(de)(b))給人(rén)的(de)主觀價值會大(dà)于其真實價值。換言之,在面對(duì)正收益時(shí),人(rén)們往往更加厭惡風險。

如果選項的(de)結果不是金錢而是某種福利(比如免費旅遊),也(yě)可(kě)以得(de)到同樣的(de)結論。考慮如下(xià)實驗 3 和(hé) 4,其中實驗 4 是實驗 3 去掉了(le) 90% 的(de)确定性後得(de)到的(de)。結論和(hé)實驗 1 和(hé) 2 完全一緻。

實驗 3

(a)50% 的(de)概率得(de)到一次包括英格蘭、法國、意大(dà)利的(de)三周免費旅遊

(b)确切地(100%)得(de)到一次英格蘭的(de)一周免費旅遊

在所有參與者中,22% 的(de)人(rén)選擇了(le)(a)而 78% 的(de)人(rén)選擇了(le)(b)。

實驗 4

(a)5% 的(de)概率得(de)到一次包括英格蘭、法國、意大(dà)利的(de)三周免費旅遊

(b)10% 的(de)概率得(de)到一次英格蘭的(de)一周免費旅遊

在所有參與者中,67% 的(de)人(rén)選擇了(le)(a)而 33% 的(de)人(rén)選擇了(le)(b)。

前面的(de)兩組實驗考察了(le)當所有選項都有正期望收益時(shí),結果的(de)确定性對(duì)做(zuò)決策産生的(de)影(yǐng)響。那麽當所有選項的(de)期望收益都爲負(即損失)時(shí),又會怎樣的(de)?考察下(xià)面的(de)實驗 5 和(hé) 6。

實驗 5

(a)80% 的(de)概率損失 4000 元

(b)确切地(100%)損失 3000 元

在所有參與者中,92% 的(de)人(rén)選擇了(le)(a)而僅有 8% 的(de)人(rén)選擇了(le)(b)。

實驗 6

(a)20% 的(de)概率損失 4000 元

(b)25% 的(de)概率損失 3000 元

在所有參與者中,42% 的(de)人(rén)選擇了(le)(a)而 58% 的(de)人(rén)選擇了(le)(b)。

對(duì)實驗 5 ~ 6 的(de)分(fēn)析:

在實驗 5 中,92% 的(de)參與者選擇了(le)(a)。雖然(a)有很高(gāo)的(de)概率(80%)損失 4000 元,但絕大(dà)多(duō)數人(rén)仍然覺著(zhe)它比确定的(de)損失 3000 元更好(主觀價值更高(gāo))。似乎所有人(rén)都認爲在面對(duì)虧損時(shí),運氣會站在自己這(zhè)一邊。

而當我們從兩個(gè)選項中都去掉 75% 的(de)确定性後(實驗 6),人(rén)們又似乎“恢複了(le)理(lǐ)智”,選擇了(le)期望虧損相對(duì)更低的(de)選項(b)。

這(zhè)兩個(gè)實驗說明(míng),在面對(duì)潛在虧損時(shí),人(rén)們往往能夠容忍甚至願意承擔更高(gāo)的(de)風險。

實驗 1 ~ 6 帶給我們的(de)結論:确定性和(hé)反射性

以上 6 個(gè)實驗說明(míng)了(le)人(rén)們在做(zuò)決策時(shí),格外偏好具備高(gāo)确定性且收益爲正的(de)選項,格外厭惡具備高(gāo)确定性且收益爲負的(de)選項;而當确定性大(dà)幅降低後,人(rén)們又恢複了(le)理(lǐ)智。

正收益實驗(實驗 1 ~ 4)和(hé)負收益實驗(實驗 5 ~ 6)說明(míng),當不改變結果的(de)概率而僅改變結果的(de)正負号(盈餘變爲虧損),人(rén)們的(de)選擇将截然相反。這(zhè)個(gè)現象被稱爲反射性。

1.2 你比想象中容易被忽悠

簡化(huà)是人(rén)類進步的(de)核心動力,這(zhè)就使得(de)人(rén)們在面對(duì)不同選擇時(shí),往往忽略相同的(de)部分(fēn),而專注于不同的(de)部分(fēn)作爲決策的(de)基礎。然而這(zhè)種簡化(huà)可(kě)能導緻大(dà)相徑庭的(de)結果。實驗7說明(míng)了(le)這(zhè)一點。

實驗 7

假設某遊戲由兩個(gè)階段組成:

階段一,25% 概率晉級下(xià)一輪,75% 概率被淘汰;

階段二,在兩個(gè)選項中進行選擇:

(a)80% 的(de)概率得(de)到 4000,

(b)100% 的(de)概率得(de)到 3000。

最有意思的(de)地方來(lái)了(le):參與者必須在遊戲開始前就在(a)和(hé)(b)中做(zuò)出選擇。

由于這(zhè)個(gè)遊戲的(de)特殊規則,參與者(在遊戲開始前)實際上是在以下(xià)兩個(gè)選項中做(zuò)決定:

(a')20% 的(de)概率得(de)到 4000 元

(b')25% 的(de)概率得(de)到 3000 元

注意,這(zhè)實際上和(hé)實驗 2 的(de)兩個(gè)選項是完全一緻的(de)。然而,在這(zhè)個(gè)新實驗中,78% 的(de)參與者選擇了(le)(b),這(zhè)和(hé)實驗 2 的(de)結論完全相反(實驗 2 中 65% 的(de)人(rén)選擇了(le)(a))。

對(duì)實驗 7 的(de)分(fēn)析:

之所以産生這(zhè)樣的(de)“矛盾”,是因爲在實驗 7 中,人(rén)們忽略掉了(le)遊戲的(de)第一階段(因爲該階段對(duì)于兩個(gè)選項是一樣的(de)),而僅僅根據第二階段的(de)結果來(lái)比較兩個(gè)選項。而第二階段的(de)選擇相當于實驗 1(即得(de)到 3000 元這(zhè)個(gè)選項是确定的(de)),所以大(dà)多(duō)數參與者選擇了(le)選項(b)。

這(zhè)個(gè)實驗說明(míng)了(le)人(rén)們的(de)選擇可(kě)以因“對(duì)結果的(de)概率的(de)描述不同”而改變。此外,人(rén)們的(de)選擇還(hái)可(kě)以因“對(duì)于結果的(de)描述不同”而改變。來(lái)看下(xià)面的(de)實驗 8 和(hé) 9。

實驗 8

假設在你現有财富的(de)基礎上,先給你 1000 塊錢,然後需要你再從下(xià)面兩個(gè)選項中選擇:

(a)50% 的(de)概率再得(de)到 1000

(b)100% 的(de)概率再得(de)到 500

結果表明(míng),16% 的(de)人(rén)選擇(a),而 84% 的(de)人(rén)選擇(b)。

實驗 9

假設在你現有财富的(de)基礎上,先給你 2000 塊錢,然後需要你再從下(xià)面兩個(gè)選項中選擇:

(a)50% 的(de)概率失去 1000

(b)100% 的(de)概率失去 500

結果表明(míng),69% 的(de)人(rén)選擇(a),而 31% 的(de)人(rén)選擇(b)。

對(duì)實驗 8 ~ 9 的(de)分(fēn)析:

可(kě)以看到,大(dà)多(duō)數人(rén)在實驗 8 中選擇(b),而在實驗 9 中選擇(a)。這(zhè)樣的(de)結果并不令人(rén)意外。正如前所屬,由确定性和(hé)反射性可(kě)知,人(rén)們在收益前厭惡風險,而在損失前偏好風險(實驗 1 ~ 6)。

然而,盡管兩個(gè)實驗獲得(de)的(de)最終财富(選項(a)都是有 50% 的(de)概率增加 2000 元或 1000 元,而選項(b)都是确定地得(de)到 1500 元)被設置爲完全一緻,但實驗結果卻截然相反。這(zhè)清楚地顯示,參與者忽略了(le)“先得(de)到的(de)錢”這(zhè)個(gè)一緻的(de)前提條件,而僅僅是基于後面的(de)選項本身做(zuò)決定。

這(zhè)組實驗說明(míng)了(le)如下(xià)這(zhè)個(gè)非常重要的(de)結論:人(rén)在做(zuò)決策時(shí),不同結果帶給他(tā)的(de)主觀價值是取決于這(zhè)個(gè)結果給他(tā)的(de)财富帶來(lái)的(de)變化(huà),而非其财富的(de)最終狀态。

2 前景理(lǐ)論和(hé)行爲金融學

以上幾個(gè)實驗均出自由 Daniel Kahneman 和(hé) Amos Tversky 提出的(de)行爲金融學中最重要的(de)前景理(lǐ)論(Prospect Theory,又譯作展望理(lǐ)論,Kahneman于 2002 年因其獲得(de)諾貝爾經濟學獎。Tversky 于 1996 年去世,而諾貝爾獎不追授頒獎時(shí)已逝 6 個(gè)月(yuè)以上的(de)學者)。

Daniel Kahneman(左)和(hé) Amos Tversky(右)

作爲行爲經濟學的(de)一個(gè)分(fēn)支,行爲金融學研究投資者行爲。它認爲證券的(de)市場(chǎng)價格并不隻由證券内在價值所決定,還(hái)在很大(dà)程度上受到投資者主體行爲的(de)影(yǐng)響,即投資者心理(lǐ)與行爲對(duì)證券市場(chǎng)的(de)價格決定及其變動具有重大(dà)影(yǐng)響。由于投資品收益的(de)不确定性,投資者事實上都是在風險下(xià)做(zuò)決策(decision-making under risk),這(zhè)也(yě)是行爲金融學主要研究内容。在這(zhè)方面,最著名的(de)模型包括期望效用(yòng)理(lǐ)論(Expected Utility Theory, Bernoulli 1954)和(hé)前景理(lǐ)論(Kahneman and Tverskey 1979)。兩者相較,後者可(kě)以解釋所有前者能解釋的(de)現象,但反之則不然。可(kě)見,前景理(lǐ)論優于前者。

3 感性認識

前景理(lǐ)論研究人(rén)如何在風險下(xià)做(zuò)決策。這(zhè)個(gè)問題可(kě)以描述爲,一個(gè)人(rén)可(kě)能面對(duì)著(zhe) n > 1 種不同的(de)選項,每個(gè)選項可(kě)以有 m >= 1 種結果,而每個(gè)結果有一定的(de)實現概率(注:當某個(gè)選項隻産生一個(gè)結果時(shí),我們說該結果是确定的(de),即它的(de)實現概率是 100%)。當人(rén)們面對(duì)不同的(de)選項時(shí):1. 首先評估每個(gè)選項中所有可(kě)能結果,并據此得(de)到每個(gè)選項對(duì)于他(tā)自己的(de)“主觀價值”;2. 然後再比較所有選項的(de)“主觀價值”高(gāo)低;3. 最後選擇價值最高(gāo)的(de)那個(gè)選項。前景理(lǐ)論分(fēn)析的(de)便是人(rén)們在風險下(xià)爲不同選項賦予“主觀價值”背後蘊含的(de)邏輯。通(tōng)過我們此前實驗 1 ~ 9 的(de)分(fēn)析,相信你已經對(duì)人(rén)如何在風險下(xià)做(zuò)實驗有了(le)一些感性的(de)認識。下(xià)面我們就來(lái)闡述展望理(lǐ)論的(de)數學模型。它由價值函數和(hé)權重函數組成。

4 價值函數與權重函數

爲了(le)做(zuò)最利于自己的(de)選擇,決策者必須評估每個(gè)選項的(de)價值,然後比較不同的(de)選項。每個(gè)選項的(de)最終價值(V)由價值函數(v)和(hé)權重函數(w)決定。

價值函數以結果的(de)實際價值爲自變量,得(de)到的(de)是該結果對(duì)于決策者的(de)主觀價值;

權重函數以結果的(de)産生概率爲自變量,得(de)到的(de)是這(zhè)個(gè)結果對(duì)其所屬選項的(de)影(yǐng)響程度。

爲簡化(huà)討(tǎo)論,假設選項中有兩個(gè)非零的(de)結果(x 和(hé) y),它們的(de)實現概率分(fēn)别爲(p 和(hé) q)。則這(zhè)個(gè)選項的(de)價值 V(x,p;y,q) 可(kě)以由如下(xià)方程得(de)到:

V(x,p;y,q) = w(p)v(x) + w(q)v(y)

由此可(kě)知,爲了(le)确定一個(gè)選項的(de)價值,必須研究價值函數和(hé)權重函數的(de)數學特征。下(xià)面一一介紹。

4.1 價值函數

當決策者評估每個(gè)選項中的(de)不同結果時(shí),他(tā)感受到的(de)是每個(gè)結果對(duì)他(tā)的(de)主觀價值 v(x),而非該結果的(de)真實價值 x。主觀價值是選項中不同結果的(de)真實價值的(de)函數,但不等同于真實價值。舉個(gè)生活中的(de)例子,假如兩個(gè)人(rén)都把手放在兩個(gè)水(shuǐ)溫一樣的(de)盆裏,他(tā)們感受到的(de)水(shuǐ)溫可(kě)能因爲他(tā)們之前接觸過冷(lěng)的(de)或者熱(rè)的(de)物(wù)體而截然不同。

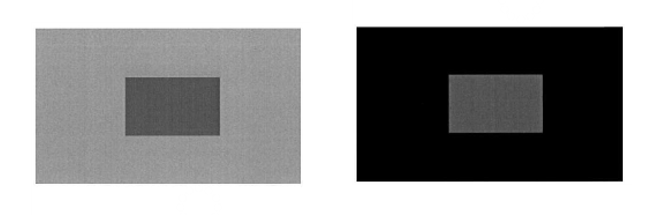

前景理(lǐ)論中對(duì)于價值函數的(de)刻畫(huà)中,另一個(gè)非常重要的(de)本質是,價值取決于财富的(de)變化(huà)量,而非财富的(de)最終狀态(回顧實驗 8 和(hé) 9)。這(zhè)說明(míng)價值的(de)衡量由兩個(gè)因素決定:變化(huà)的(de)初始狀态(稱作參考點)以及變化(huà)的(de)幅度。因爲隻有定義了(le)參考點之後,才能正确描述一個(gè)選項的(de)結果是帶來(lái)正收益還(hái)是負收益。當參考點在決策過程中發生變化(huà)時(shí),一個(gè)正收益的(de)結果可(kě)能會變成一個(gè)負收益的(de)結果,反之亦然。比如下(xià)面這(zhè)兩幅圖,中間小長(cháng)方形的(de)顔色是一樣的(de)。然而,取決于它邊上的(de)大(dà)長(cháng)方形的(de)深淺,我們可(kě)以得(de)到關于中間小長(cháng)方形深淺的(de)不同的(de)結論。

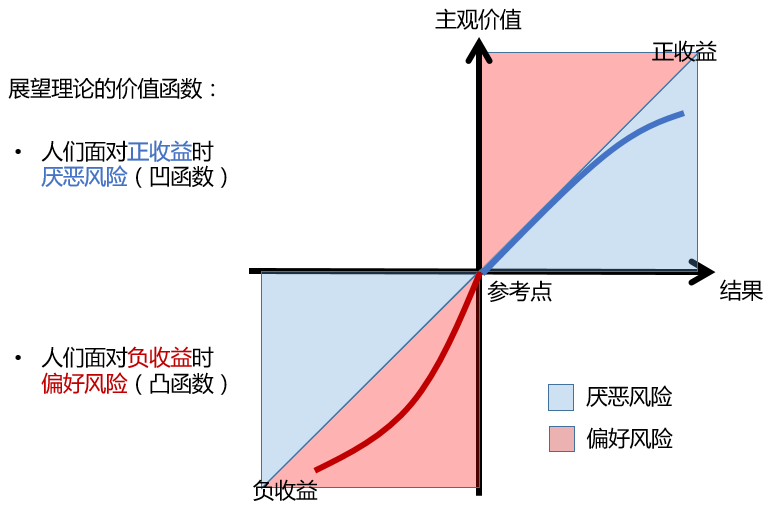

對(duì)于價值函數的(de)形狀,前景理(lǐ)論定性的(de)指出:

當結果爲正收益時(shí),價值函數爲結果的(de)凹函數;

當結果爲負收益時(shí),價值函數爲結果的(de)凸函數。

換句話(huà)說,對(duì)于正收益(負收益)結果,随著(zhe)結果本身的(de)增加(減少),結果的(de)變化(huà)帶來(lái)的(de)邊緣價值逐步減少。舉個(gè)例子,比如将室溫從 3 度提高(gāo)到 6 度,以及從 13 度提高(gāo)到 16 度,二者都是提高(gāo)了(le) 3 度,但顯然前者給人(rén)的(de)邊緣感受要強于後者。又或者,比如從虧了(le) 100 變成虧了(le) 200,以及從虧了(le) 1100 到虧了(le) 1200,兩者都是多(duō)虧損 100 塊,但顯然前者給人(rén)的(de)邊緣感受高(gāo)于後者。

凹函數的(de)性質表明(míng),對(duì)于兩個(gè)正收益的(de)結果 x1 和(hé) x2,它們的(de)主觀價值滿足 v(x1+x2) < v(x1) + v(x2);凸函數的(de)性質表明(míng),對(duì)于兩個(gè)負收益的(de)結果 -y1 和(hé) -y2,它們的(de)主觀價值滿足 v(-y1-y2) > v(-y1) + v(-y2)。此外,展望理(lǐ)論認爲虧損部分(fēn)的(de)增長(cháng)快(kuài)于收益部分(fēn)的(de)增長(cháng)。基于這(zhè)些特點,可(kě)以得(de)到定性的(de)價值函數曲線如圖 1 所示。

圖 1 價值函數

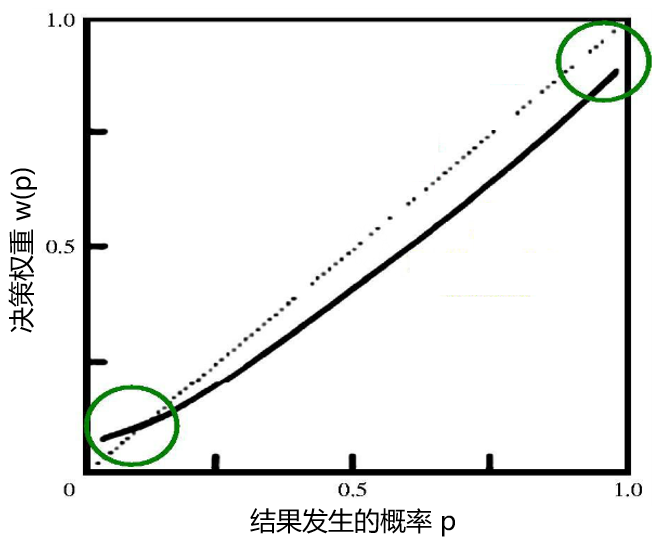

4.2 權重函數

決定每個(gè)選項的(de)第二個(gè)重要因素是選項中每個(gè)結果的(de)權重。權重 w(p) 是結果的(de)産生概率 p 的(de)函數,但它不是概率。它衡量的(de)是每個(gè)結果對(duì)其所在的(de)選項的(de)影(yǐng)響,而非僅僅是該結果發生的(de)可(kě)能性。然而特别的(de),當結果發生的(de)概率爲0時(shí),w(0) = 0;當結果發生的(de)概率爲 1 時(shí),w(1) = 1。當 0 < p < 1 時(shí) w(p) 是什(shén)麽樣呢(ne)?前景理(lǐ)論指出,如果一個(gè)結果産生的(de)概率非常小(微乎其微),人(rén)們往往容易放大(dà)這(zhè)種可(kě)能性,即當p非常小時(shí),w(p) > p。考慮如下(xià)實驗 10 和(hé) 11。

實驗 10

(a)0.1%(百分(fēn)之 0.1,非常小)的(de)概率得(de)到 5000 元

(b)100% 的(de)概率得(de)到 5 元

在所有參與者中,72% 的(de)人(rén)選擇了(le)(a)而僅有 28% 的(de)人(rén)選擇了(le)(b)。

實驗 11

(a)0.1%(百分(fēn)之 0.1,非常小)的(de)概率損失 5000 元

(b)100% 的(de)概率損失 5 元

在所有參與者中,17% 的(de)人(rén)選擇了(le)(a)而 83% 的(de)人(rén)選擇了(le)(b)。

對(duì)實驗 10 ~ 11 的(de)分(fēn)析:

實驗 10 實際上描述了(le)一個(gè)生活中非常熟悉的(de)場(chǎng)景。我們平時(shí)買彩票(piào)就類似這(zhè)個(gè)情況。假設一張彩票(piào)是 5 元錢,而買了(le)彩票(piào)後你有千分(fēn)之一的(de)機會得(de)到 5000。這(zhè)看起來(lái)是如此誘人(rén),以至于絕大(dà)多(duō)數實驗者選擇了(le)(a)。這(zhè)是因爲人(rén)們放大(dà)了(le)這(zhè)個(gè)千分(fēn)之一的(de)可(kě)能性在評估兩個(gè)選項時(shí)對(duì)選項(a)的(de)作用(yòng)。

同樣的(de),在實驗 11 中,人(rén)們也(yě)放大(dà)了(le)損失 5000 這(zhè)件事對(duì)應的(de)千分(fēn)之一的(de)可(kě)能性。這(zhè)就像人(rén)們買保險一樣,和(hé)損失的(de) 5 元保險費相比,人(rén)們更願意避免千分(fēn)之一才會發生的(de)損失 5000 元的(de)事故。因此,二者之間更多(duō)的(de)人(rén)選擇了(le)(b)。在 Markowitz (1952) 中也(yě)有類似的(de)描述。

盡管對(duì)于很小的(de) p 有 w(p) > p,前景理(lǐ)論指出,對(duì)于任意的(de) 0 < p < 1,有 w(p) + w(1-p) < 1,這(zhè)個(gè)性質稱爲次确定性(subcertainty)。這(zhè)個(gè)特性揭示了(le)人(rén)們對(duì)于不确定事件态度的(de)重要特征,即兩個(gè)在發生概率上完全互補的(de)事件(即注定會發生其中某一個(gè))的(de)權重之和(hé)小于1。除此之外,前景理(lǐ)論還(hái)說明(míng)了(le)權重函數滿足次比例性(subproportionality)和(hé)次可(kě)加性(subadditive)。這(zhè)裏不詳細論述。基于權重函數的(de)特點,前景理(lǐ)論給出它的(de)定性圖形如圖 2 所示。注意,該函數在概率 p 爲 0 和(hé) 1 的(de)時(shí)候是不連續的(de),是突變的(de)。

圖 2 權重函數

由圖2可(kě)知,權重函數是非線性的(de),而且當 0 < p < 1 時(shí)它是凸函數。這(zhè)說明(míng)結果概率的(de)增量帶給人(rén)們的(de)邊緣權重增量随著(zhe)概率本身的(de)增大(dà)而增大(dà)。這(zhè)可(kě)以理(lǐ)解爲人(rén)們對(duì)确定性的(de)一種追逐。比如在俄羅斯輪盤賭(Russian roulette),我們有機會花錢來(lái)從左輪手槍中減少一發子彈。在這(zhè)種情況下(xià),根據槍膛中剩餘子彈數目的(de)不同,人(rén)們願意花不同的(de)價錢。顯然把子彈從 2 顆減少到 1 顆比把子彈從 4 顆減少到 3 顆會讓人(rén)願意出更多(duō)的(de)價錢。在前者中,我們把結果(不被擊中)的(de)概率從 4/6 提高(gāo)到了(le) 5/6;而在後者中,我們把結果的(de)概率從 2/6 提高(gāo)到了(le) 3/6。雖然都是提高(gāo)了(le) 1/6,但顯然前者的(de)吸引力大(dà)于後者。這(zhè)顯示了(le)w(p) 的(de)凸性。如果僅剩餘 1 顆子彈而我們可(kě)以通(tōng)過花錢來(lái)把它去掉的(de)話(huà)(把不被擊中的(de)概率提升到1),那麽無論出多(duō)少價都是值得(de)的(de)。這(zhè)既說明(míng)了(le) w(p) 在 p = 1 時(shí)的(de)突變,又說明(míng)了(le)确定性可(kě)以顯著提升人(rén)們的(de)決策權重(如同本文開篇的(de)幾個(gè)實驗中展示的(de)那樣)。

了(le)解了(le)價值函數和(hé)權重函數的(de)定性特性後,我們便可(kě)以利用(yòng)前景理(lǐ)論做(zuò)決策了(le)。

5 應用(yòng)

考慮幾個(gè)假想的(de)例子。假如上市公司要進行消息發布,在下(xià)面的(de)每個(gè)情境中,上市公司應該一起發布還(hái)是分(fēn)開發布呢(ne)?

情景 1:有兩個(gè)好消息要發布

情景 2:有兩個(gè)壞消息要發布

情景 3:有一個(gè)大(dà)大(dà)的(de)好消息和(hé)一個(gè)小小的(de)壞消息

情景 4:有一個(gè)大(dà)大(dà)的(de)壞消息和(hé)一個(gè)小小的(de)好消息

根據前景理(lǐ)論中價值函數的(de)特性,不難得(de)出結論。

情景 1:假設兩個(gè)消息的(de)正結果價值爲 x 和(hé) y,因爲 v(x) + v(y) > v(x+y),該公司應該分(fēn)開發布好消息。

情景 2:假設兩個(gè)消息的(de)負結果價值爲 -x 和(hé) -y,因爲 v(-x) + v(-y) < v(-x-y),該公司應該一起發布壞消息。

情景 3:假設好、壞消息的(de)結果價值爲 x 和(hé) -y且 x > y,因爲 v(x) + v(-y) < v(x-y),該公司應該一起發布。

情景 4:假設好、壞消息的(de)結果價值爲 x 和(hé) -y且 x

6 總結

我們更在乎财富的(de)變化(huà)而不是财富的(de)絕對(duì)水(shuǐ)平;

虧損對(duì)我們的(de)傷害要強于盈利帶給我們的(de)滿足感。

我們對(duì)擁有确定性的(de)選項毫無抵抗力;

隻有在不那麽确定的(de)時(shí)候才會用(yòng)腦(nǎo)子。

如果能獲取收益,我們都是膽小鬼,認爲自己運氣比别人(rén)差;

如果要承擔損失,我們都是賭徒,認爲自己運氣比别人(rén)都好。

面對(duì)極小概率的(de)事件,我們傾向于放大(dà)它的(de)影(yǐng)響;

面對(duì)極大(dà)概率的(de)事件,我們傾向于放大(dà)它的(de)影(yǐng)響。

我們在選擇的(de)時(shí)候會忽略掉相同的(de)條件,僅關注不同的(de)部分(fēn);

這(zhè)會讓我們更容易被忽悠,當然也(yě)可(kě)以活學活用(yòng)去忽悠别人(rén)。

參考文獻

Bernoulli, D. (Originally published in 1738) translated by L. Sommer (1954). Exposition of a new theory on the measurement of risk. Econometrica 22(1), 22 – 36.

Kahneman, D. and A. Tversky (1979). Prospect Theory: An analysis of decision under risk. Econometrica 47(2), 263 – 291.

Markowitz, H (1952). The Utility of Wealth. Journal of Political Economy 60, 151 – 158.

Tversky, A (1972). Elimination by aspects: A theory of choice. Psychological Review 79, 281 – 299.

Tversky, A. and D. Kahneman (1992). Advances in prospect theory: Cumulative representation of uncertainty. Journal of Risk and Uncertainty 5(4), 297 – 323.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。