Value

發布時(shí)間:2021-11-08 | 來(lái)源: 川總寫量化(huà)

作者:BetaPlus 小組

摘要:本文從因子起源、因子成因、因子實證以及因子投資實務四方面詳解大(dà)名鼎鼎的(de)價值因子。

0 引言

在《因子投資:方法與實踐》一書(shū)的(de)第三章(zhāng),我們對(duì)市場(chǎng)中常見的(de) 6 個(gè)風格因子進行了(le)詳述,包括規模、價值、動量、盈利、投資以及換手率因子。對(duì)每個(gè)因子,均從起源、成因以實證三個(gè)視角進行了(le)介紹,讓每個(gè)因子變得(de)鮮活和(hé)豐滿。

後來(lái),從讀者的(de)反饋中,我們感到還(hái)有一個(gè)視角對(duì)于上述三個(gè)維度是必要且有益的(de)補充,那就從投資實務角度討(tǎo)論因子(例如,投資中應使用(yòng)哪個(gè)變量構造因子,因子在近年的(de)表現如何)。由于這(zhè)個(gè)視角對(duì)于在投資實踐中使用(yòng)該因子至關重要,因此我們決定給每個(gè)因子加上這(zhè)一節。

因爲不知道書(shū)是否以及什(shén)麽時(shí)候再版,所以不妨先通(tōng)過公衆号實現這(zhè)個(gè)願景。在本期以及未來(lái)不定期的(de)文章(zhāng)中,我們将分(fēn)别從“1 XX因子起源”、“2 XX因子成因”、“3 XX因子實證”和(hé)“4 XX因子投資實務”四節來(lái)逐一介紹這(zhè) 6 個(gè)因子。其中前三節将節選《因子投資:方法與實踐》的(de)内容,而“4 XX因子投資實務”則是全新的(de)。

今天就先來(lái)說說大(dà)名鼎鼎的(de)價值因子。

1 價值因子起源

價值因子的(de)含義簡單而明(míng)确:相比估值較高(gāo)的(de)股票(piào),那些估值較低的(de)股票(piào)有著(zhe)更高(gāo)的(de)預期收益率。關于價值因子的(de)研究也(yě)起自 20 世紀 80 年代,并由 Fama and French (1993) 發揚光(guāng)大(dà),而以賬面市值比(Book-to-Market Ratio,簡稱 BM)爲變量構建的(de)價值因子也(yě)正式确立爲系統性的(de)因子。

關于價值因子,Stattman (1980) 是最早的(de)相關研究之一,它發現 BM 較高(gāo)的(de)公司,股票(piào)預期收益也(yě)顯著更高(gāo)。除 BM 之外,其他(tā)一些估值指标也(yě)被拿來(lái)研究和(hé)股票(piào)預期收益率之間的(de)關系。Basu (1983) 指出盈利市值比(Earnings-to-Price Ratio,EP)有助于解釋股票(piào)收益,而 Jaffe, Keim, and Westerfield (1989) 基于 1951 至 1986 年間的(de)長(cháng)期數據進一步研究确認EP 對(duì)股票(piào)未來(lái)收益有顯著的(de)正面影(yǐng)響。

Bhandari (1988) 則發現杠杆率較高(gāo)的(de)企業有著(zhe)顯著的(de)超額收益。而作爲集大(dà)成者,Fama and French (1992) 的(de)結論稍有不同,他(tā)們基于排序法和(hé) Fama-MacBeth 回歸的(de)研究指出,單獨來(lái)看 BM 和(hé) EP 都有顯著爲正的(de)風險溢價,但當同時(shí)控制它們和(hé)規模後 EP 不再顯著,表明(míng) EP 的(de)風險溢價可(kě)能隻是其同規模和(hé) BM 的(de)相關性帶來(lái)的(de)虛假效應。

Fama and French (1995) 提供了(le)支持 BM 同股票(piào)未來(lái)收益相關的(de)進一步證據,發現較高(gāo)的(de) BM 預示著(zhe)持續較差的(de)盈利表現,而較低的(de) BM 則預示著(zhe)持續較好的(de)未來(lái)盈利。Fama and French (1992) 基于可(kě)比性等原則剔除了(le)金融企業,但 Barber and Lyon (1997) 的(de)研究發現同樣的(de)關系對(duì)金融企業也(yě)成立。

價值因子在其他(tā)市場(chǎng)的(de)實證證據也(yě)非常豐富。Aras and Yilmaz (2008) 和(hé) Cakici, Fabozzi, and Tan (2013) 分(fēn)别檢驗了(le) 12 和(hé) 18 個(gè)新興市場(chǎng)并發現了(le)顯著的(de)價值效應。Fama and French (2012, 2017) 表明(míng)在北(běi)美(měi)、歐洲和(hé)亞太地區(qū)都存在顯著的(de)價值效應,且在日本之外的(de)區(qū)域,價值效應随著(zhe)股票(piào)市值增大(dà)而變弱。Asness, Moskowitz, and Pedersen (2013) 則更進一步,研究了(le) 8 個(gè)不同的(de)國家和(hé)股票(piào)、債券、商品及外彙等不同資産,并指出在不同國家、不同資産中廣泛而持久地存在顯著的(de)價值效應。

2 價值因子成因

2.1 風險解釋

關于價值因子的(de)成因,也(yě)可(kě)以分(fēn)爲系統性風險補償和(hé)投資者行爲偏差兩類。前者中最爲人(rén)熟知的(de)一類解釋大(dà)概是财務困境風險假說。Griffin and Lemmon (2002) 發現在财務困境風險較高(gāo)的(de)企業中,高(gāo)、低 BM 股票(piào)組合的(de)收益差異是在其他(tā)股票(piào)中的(de)兩倍,表明(míng)價值因子可(kě)能與财務困境風險有關,即高(gāo)BM 很可(kě)能反映著(zhe)更高(gāo)的(de)财務困境風險。Peterkort and Nielsen (2005) 也(yě)确認了(le) BM 應該代表著(zhe)某種系統性财務風險,發現在沒有負債的(de)企業中 BM 對(duì)股票(piào)未來(lái)收益沒有顯著影(yǐng)響;而在淨資産爲負的(de)企業中,BM 對(duì)股票(piào)收益的(de)影(yǐng)響反而是負的(de)。

Zhang (2005) 則認爲企業在不景氣時(shí)期難以削減在位資産,使得(de)在位資産的(de)風險大(dà)于增長(cháng)期權,因而高(gāo) BM 企業需要更高(gāo)的(de)回報。而 Hahn and Lee (2006) 則認爲 BM 反映了(le)與商業周期有關的(de)風險:高(gāo) BM 企業對(duì)期限利差有著(zhe)更大(dà)的(de)暴露,因此獲得(de)更高(gāo)的(de)預期收益。此外,Lewellen (1999) 通(tōng)過假設 Fama-French 三因子模型中的(de)因子暴露爲 BM 的(de)線性函數,将 BM 的(de)預測能力分(fēn)解爲與風險相關和(hé)與風險無關的(de)兩個(gè)部分(fēn),并指出風險是其解釋力的(de)重要來(lái)源之一。

2.2 行爲金融學解釋

在使用(yòng)行爲金融學解釋價值因子方面,Lakonishok, Shleifer, and Vishny (1994) 無疑是最重要的(de)研究之一。這(zhè)篇經典研究認爲投資者傾向于将過去的(de)表現簡單外推來(lái)評估企業前景,從而會對(duì)過去盈利不佳的(de)企業過度悲觀,這(zhè)便導緻了(le)價值效應。Ali, Hwang, and Trombley (2003) 指出 BM 在面臨更大(dà)套利限制(例如特異性波動率和(hé)交易費用(yòng)更高(gāo),投資者群體更不專業)的(de)股票(piào)中表現更爲顯著。

Daniel and Titman (2006) 發現,由于相對(duì)于無形信息,投資者隻給予了(le)有形信息過少的(de)關注,因而股票(piào)未來(lái)收益同其無形收益高(gāo)度負相關,而 BM 剛好能較好地預測無形收益,從而對(duì)股票(piào)未來(lái)收益有顯著的(de)預測能力。Jiang (2010) 則進一步指出,機構投資者傾向于買入有正面無形信息的(de)股票(piào),使得(de)無形收益的(de)均值回複在有更多(duō)機構投資者的(de)股票(piào)中更加顯著,因而 BM 也(yě)在這(zhè)類股票(piào)中表現更好。Chan, Lakonishok, and Sougiannis (2001) 和(hé) Daniel, Hirshleifer, and Subrahmanyam (2001) 也(yě)利用(yòng)與 Daniel and Titman (2006) 類似的(de)研究方法發現研發費用(yòng)對(duì) BM 的(de)表現有顯著影(yǐng)響。

3 價值因子實證

3.1 描述性統計

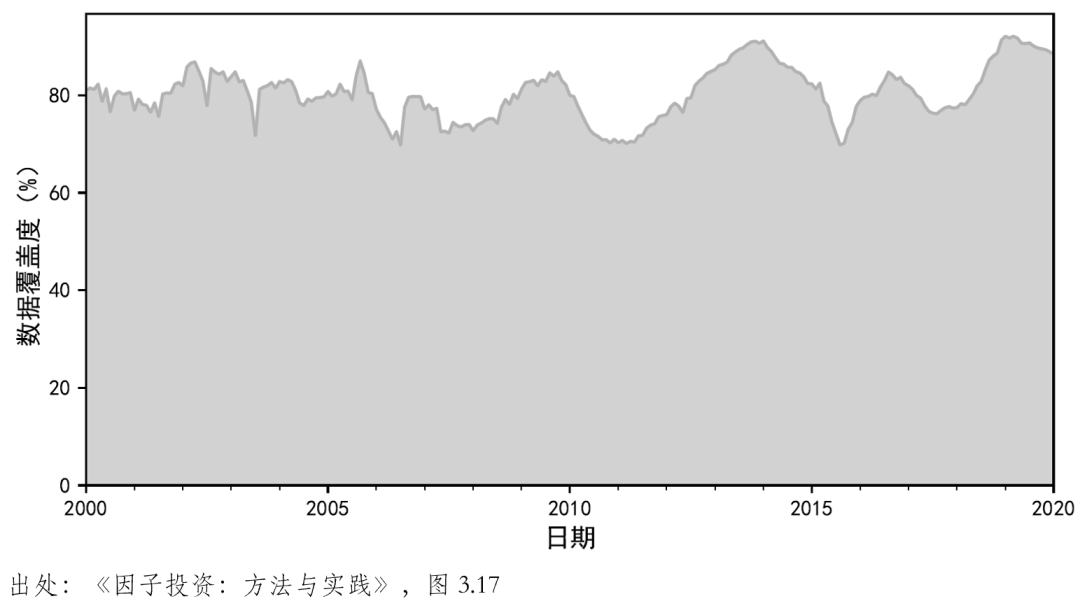

本節延續學術界的(de)傳統,使用(yòng) BM 進行 A 股市場(chǎng)的(de)價值因子實證分(fēn)析。在計算(suàn) BM 時(shí),分(fēn)子爲歸股東權益合計(不含少數股東權益),分(fēn)母爲總市值。在實證期内,在剔除黑(hēi)名單及異常數據之後,BM 變量的(de)數據覆蓋度如下(xià)圖所示。

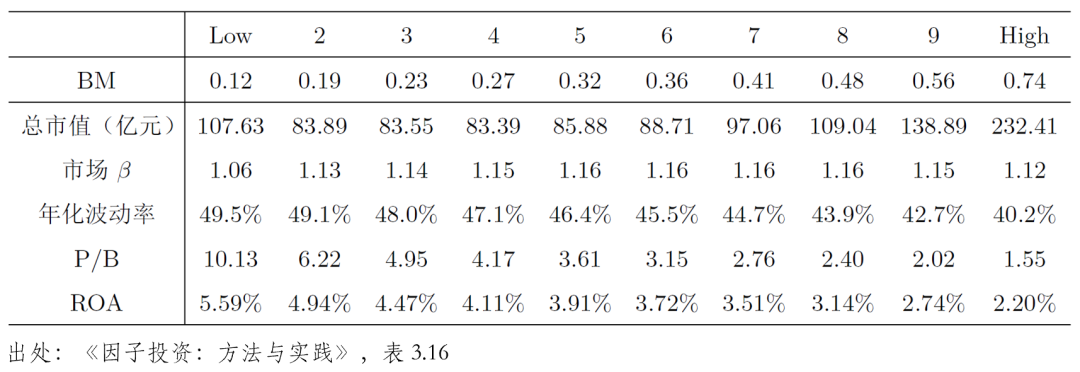

以 BM 作爲排序變量,每月(yuè)末将股票(piào)按照(zhào) BM 取值從低到高(gāo)分(fēn)成 10 組,記爲 Low、2、……、9 以及 High 組。表 1 展示了(le) 10 個(gè)投資組合在整個(gè)實證期内(2000/01/01 至 2019/12/31)的(de)描述性統計。觀察表中的(de)數據不難發現,這(zhè) 10 組的(de)市值呈現 U 形,即無論是低 BM 組(Low)還(hái)是高(gāo) BM 組(High)的(de)平均市值較其他(tā)組都更高(gāo)。此外,10 個(gè)投資組合的(de)平均 ROA 呈現出單調遞減的(de)趨勢,即低 BM 組的(de) ROA 更高(gāo)、而高(gāo) BM 組的(de) ROA 最低。

表 1. 描述性統計

3.2 Portfolio Sort Test

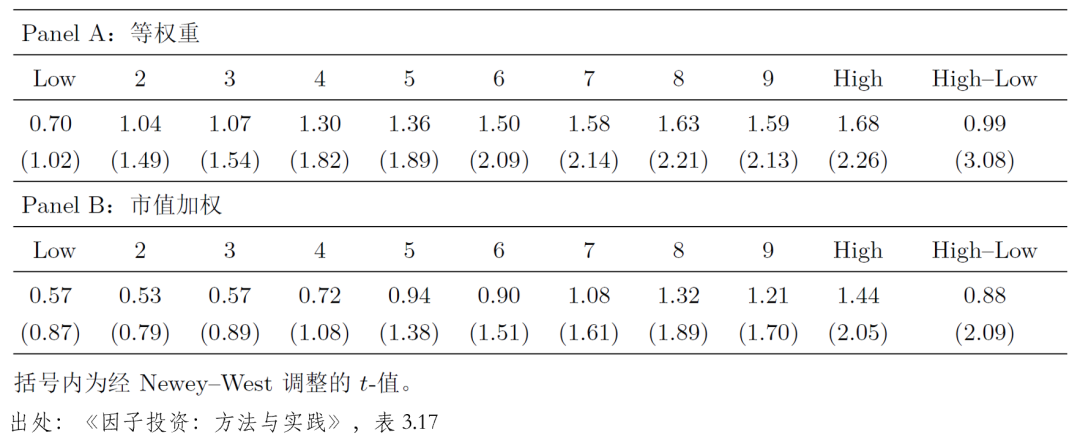

表 2 彙總了(le)以 BM 單變量排序的(de)檢驗結果,表中彙報了(le)不同投資組合的(de)月(yuè)均收益率以及該收益率的(de) t-statistic。無論是采用(yòng)等權重(Panel A),還(hái)是以市值爲權重(Panel B)構建這(zhè)些投資組合,它們的(de)收益率均呈現出了(le)較好的(de)單調性。下(xià)面考察由做(zuò)多(duō)高(gāo) BM 組、做(zuò)空低 BM 組(即 High–Low 組合)構成的(de)價值因子的(de)收益率。當采用(yòng)等權重時(shí),價值因子的(de)月(yuè)均收益率爲 0.99%(t-statistic = 3.08);當采用(yòng)市值加權時(shí),價值因子的(de)月(yuè)均收益率爲 0.88%(t-statistic = 2.09)。由于等權重相對(duì)市值加權來(lái)說,在小市值上有額外的(de)暴露,因此等權重時(shí)價值因子的(de)月(yuè)均收益率高(gāo)于市值加權時(shí)的(de)結果也(yě)就不足爲奇了(le)。

表 2. 單變量 Portfolio Sort 檢驗結果

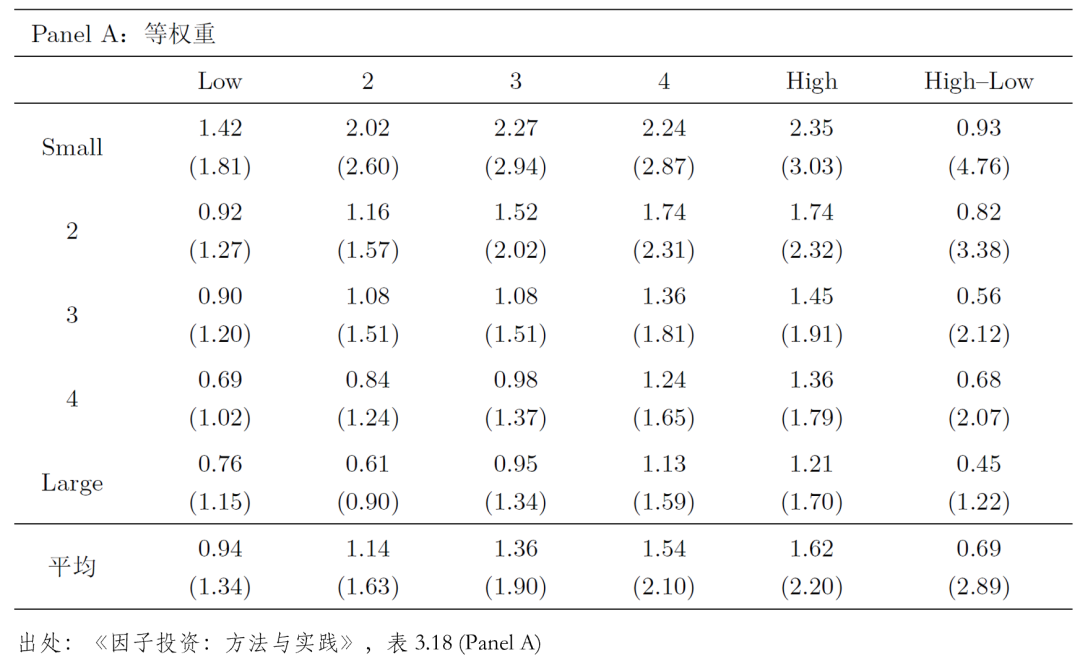

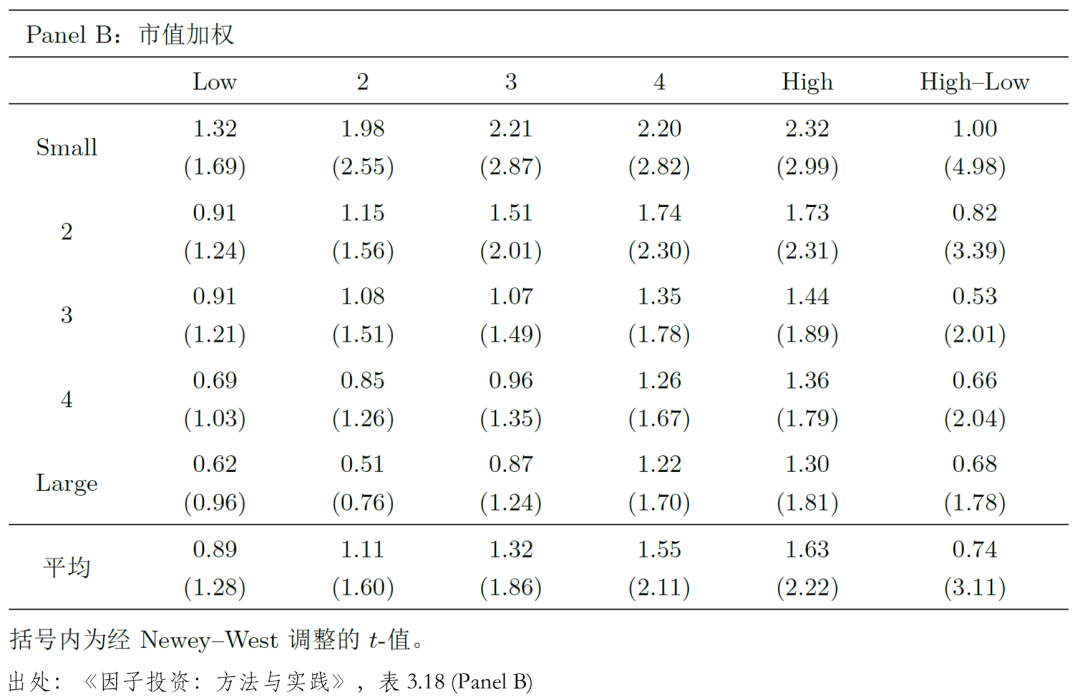

最後來(lái)看使用(yòng) BM 和(hé)市值進行雙重排序的(de)檢驗結果(表 3 和(hé)表 4 分(fēn)别彙報等權和(hé)市值加權的(de)結果)。無論采用(yòng)等權重還(hái)是市值加權,都可(kě)以從結果中觀察到相同的(de)結論。以等權重爲例,表 3 中的(de)行 Small、2、3、4 以及 Large 爲使用(yòng)市值從小到大(dà)分(fēn)成的(de)五檔;列 Low、2、3、4 以及 High 爲通(tōng)過 BM 從小到大(dà)劃分(fēn)的(de)五檔;最後一行平均則是五個(gè)市值檔的(de)簡單平均。

表 3. BM 和(hé)市值雙重排序檢驗結果(等權重)

表 4. BM 和(hé)市值雙重排序檢驗結果(市值加權)

由結果可(kě)知,在按市值劃分(fēn)得(de)到的(de)每一個(gè)檔内,BM 均有較好的(de)區(qū)分(fēn)度和(hé)單調性。此外,每檔的(de) High–Low 投資組合的(de)月(yuè)均收益率的(de)顯著性随著(zhe)市值的(de)增加而降低:在 Small 檔内,High–Low 組合的(de)月(yuè)均收益率的(de) t-statistic 高(gāo)達 4.76,而在 Large 檔内,High–Low 組合的(de)月(yuè)均收益率不再顯著(t-statistic 僅爲 1.22)。雖然五組平均來(lái)看,最終的(de)價值因子的(de)月(yuè)均收益率爲 0.69%(t-statistic = 2.89),仍然非常顯著,但是 High–Low 組合月(yuè)均收益率的(de)顯著性随市值增大(dà)而降低的(de)結果無疑表明(míng)了(le),BM 在大(dà)市值的(de)股票(piào)中解釋股票(piào)預期收益率截面差異的(de)能力較差,該結論在等權重和(hé)市值加權下(xià)均成立。這(zhè)一結論和(hé) Asness, et al. (2015) 針對(duì)美(měi)股的(de)實證結果一緻。

4 價值因子投資實務

雖然價值因子曆史悠久,且諸多(duō)證據支持價值因子溢價在長(cháng)期内非常顯著,然而以 BM 構造的(de)價值因子在近年來(lái)還(hái)是遭遇到不少挑戰。例如,在 Fama and French (2015) 提出五因子模型時(shí),兩位作者承認盈利和(hé)投資兩因子的(de)加入使得(de)價值因子變得(de)冗餘。

此外,在美(měi)股市場(chǎng)中,價值因子自 2008 年全球金融危機之後表現的(de)非常差,與同期不斷創下(xià)曆史新高(gāo)的(de)股指相比相形見绌,因而飽受質疑。即便在 A 股市場(chǎng)中,以 BM 爲代表的(de)價值因子在 2018 年之後的(de)表現隻能用(yòng)步履艱難來(lái)形容。

意識到最近二十年來(lái)價值因子溢價較之前的(de)下(xià)降,Fama and French (2021) 針對(duì)美(měi)股将 1963 到 2019 年的(de)實證區(qū)間分(fēn)成了(le) 1963 - 1991 和(hé) 1991 - 2019 前後兩半,并檢驗了(le)兩個(gè)子區(qū)間内價值因子溢價是否相等。實證結果顯示,盡管在後半區(qū)間内價值因子溢價确實低于前一半區(qū)間(約爲 HML 被提出的(de)實證區(qū)間),但月(yuè)頻(pín)價值因子超額收益率的(de)巨大(dà)波動使得(de)他(tā)們無法拒絕前後兩區(qū)間内價值因子溢價相等的(de)原假設。

另一方面,對(duì)于傳統價值因子近年來(lái)的(de)慘淡表現,因子投資實務界顯然有足夠的(de)理(lǐ)由更加憂慮。人(rén)們不禁發問“價值因子是否已死?”“有沒有能夠代替 BM 的(de)、更好的(de)構造價值因子的(de)方法?”

4.1 失效解謎

對(duì)于第一個(gè)問題,美(měi)國著名的(de)兩大(dà)對(duì)沖基金 AQR 和(hé) Research Affiliates 都基于嚴謹的(de)數據分(fēn)析討(tǎo)論了(le)價值因子低迷的(de)原因,并抨擊了(le)坊間流行的(de)各種叙事性解釋(Arnott et al. 2021 以及 Israel, Laursen, and Richardson 2021)。

爲了(le)回答(dá)這(zhè)個(gè)問題,Arnott et al. (2021) 将任意投資組合的(de)收益率分(fēn)成了(le)三部分(fēn),分(fēn)别爲短期估值的(de)變化(huà)(“估值泡沫”)、盈利、以及個(gè)股估值水(shuǐ)平的(de)均值回複。将以 BM 爲變量構造的(de)價值因子套入到該式中,則第一項代表多(duō)空兩頭相對(duì)估值的(de)變化(huà),第二項代表多(duō)空兩頭盈利的(de)差異,第三項則代表價值股和(hé)成長(cháng)股因估值均值回歸而發生的(de)遷移。

Arnott et al. (2021) 認爲上述三部分(fēn)中的(de)後兩項是結構性

與結構性

第一項的(de)負收益說明(míng)價值因子中多(duō)空兩頭的(de)相對(duì)估值在持續的(de)被拉大(dà),即價值股變得(de)越來(lái)越便宜,而成長(cháng)股變得(de)越來(lái)越昂貴。那麽時(shí)至今日,這(zhè)個(gè)“估值泡沫”到底有多(duō)大(dà)?它是全市場(chǎng)的(de)普遍行爲,還(hái)隻是聚焦于一小部分(fēn)公司(比如科技巨頭)中的(de)行爲呢(ne)?

Israel, Laursen, and Richardson (2021) 使用(yòng)不同的(de)估值指标,包括市淨率、市盈率、市銷率等計算(suàn)了(le)價值因子中價值和(hé)成長(cháng)兩頭的(de)估值價差 —— 價差越大(dà)說明(míng)成長(cháng)股相對(duì)價值股越貴,即“估值泡沫”越大(dà),并在超過 50 年的(de)回測中系統性的(de)排除了(le)各種看上去非常貴的(de)股票(piào),以此來(lái)分(fēn)析“估值泡沫”的(de)大(dà)小和(hé)原因。結論是,“估值泡沫”是美(měi)股全市場(chǎng)範圍内的(de)普遍現象。

面對(duì)如此大(dà)的(de)估值價差,該文進一步分(fēn)析并回答(dá)了(le)到底是貴的(de)更貴了(le),還(hái)是便宜的(de)更便宜了(le),還(hái)是兩者都有?結論是便宜的(de)更便宜了(le)。那麽這(zhè)背後是否有合理(lǐ)的(de)解釋呢(ne)?此處人(rén)們關心的(de)同樣是價值因子中的(de)結構性

4.2 改造價值因子

Arnott et al. (2021) 和(hé) Israel, Laursen, and Richardson (2021) 的(de)研究對(duì)關于價值因子是否已死的(de)各種猜測進行了(le)有力的(de)抨擊。不過遺憾的(de)是,依然沒有人(rén)知道傳統價值因子的(de)苦日子何時(shí)會結束。這(zhè)也(yě)自然的(de)引出了(le)前述的(de)第二個(gè)問題,即如果不“坐(zuò)以待斃”,那麽有沒有更合理(lǐ)的(de)構造價值因子的(de)方式。

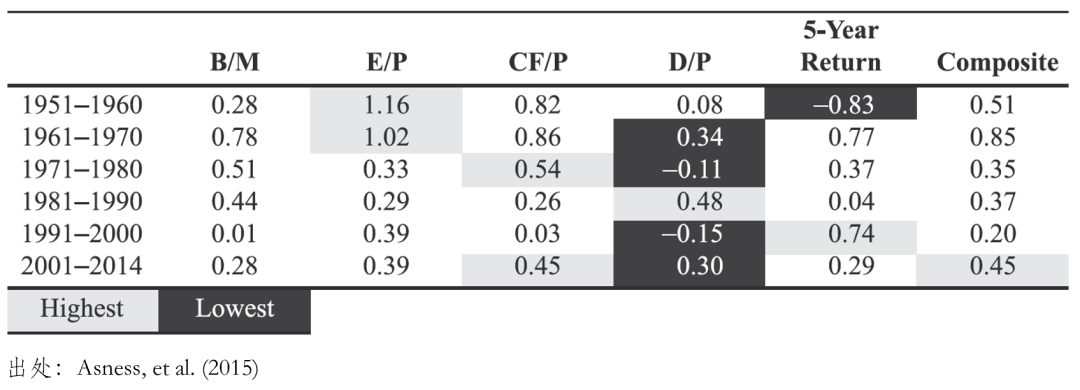

關于這(zhè)個(gè)問題,Asness, et al. (2015) 這(zhè)篇題爲 Fact, fiction, and value investing 的(de)文章(zhāng)給出了(le)一些有益的(de)實證結果,對(duì)因子投資很有幫助。該文指出,比起單一以 BM 爲依據來(lái)區(qū)分(fēn)低估值和(hé)高(gāo)估值的(de)股票(piào),使用(yòng)多(duō)變量構造複合價值因子能獲得(de)更穩健的(de)結果。以美(měi)股市場(chǎng)爲例,該文使用(yòng) BM、EP、CF/P、D/P 以及過去 5 年累計收益率爲變量檢驗了(le)價值因子(下(xià)圖)。在跨越不同的(de)曆史實證區(qū)間時(shí),複合價值因子的(de)表現更加穩定,體現出了(le)通(tōng)過複合變量來(lái)屏蔽單一變量的(de)噪聲的(de)目的(de)。

除此之外,Liu, Stambaugh, and Yuan (2019) 針對(duì) A 股的(de)實證結果顯示,相比 BM,EP 的(de)效果更好,因此以 EP 代替 BM 構造了(le)價值因子,并提出了(le)中國版的(de)三/四因子模型。不過值得(de)一提的(de)是,該文在實證中出于對(duì)殼價值污染的(de)考慮,剔除了(le)市值最低的(de) 30% 的(de)股票(piào)。由第 3 節的(de)實證結果可(kě)知,BM 在小市值中的(de)作用(yòng)要遠(yuǎn)遠(yuǎn)高(gāo)于在大(dà)市值中的(de)作用(yòng)。因此剔除市值最低的(de) 30% 的(de)股股票(piào)會進一步削弱 BM 的(de)顯著性。所以,以殼污染爲由剔除小市值股票(piào)的(de)做(zuò)法是否足夠合理(lǐ)還(hái)有待進一步的(de)探討(tǎo)。

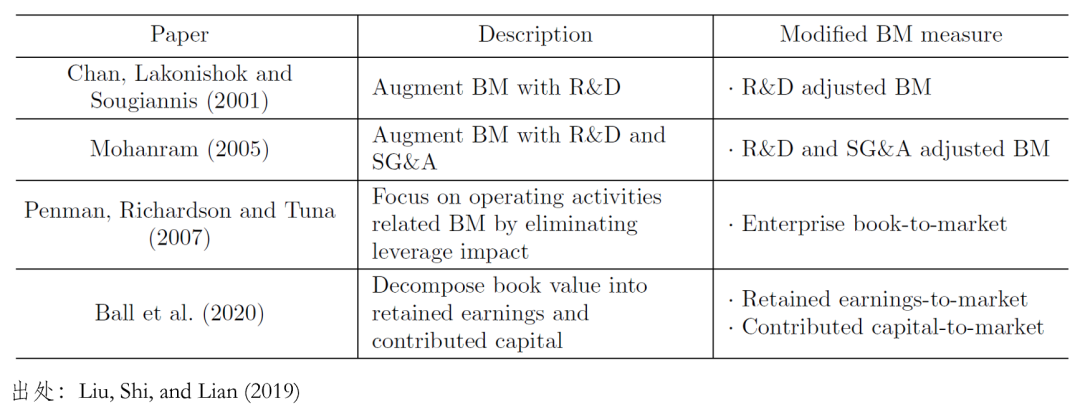

從投資實踐的(de)角度來(lái)看,以 BM 爲變量構建的(de)價值因子被人(rén)诟病的(de)是它已經過時(shí)了(le),無法準确反映公司的(de)估值(比如,使用(yòng) book value 忽略了(le)公司的(de)無形資産)。爲此,學術界和(hé)業界絞盡腦(nǎo)汁兒(ér),從金融學和(hé)會計學原理(lǐ)出發,提出了(le)很多(duō)改進 BM 的(de)方法(表 5),取得(de)了(le)一些不錯的(de)成果。

表 5. 改進的(de) BM 變量

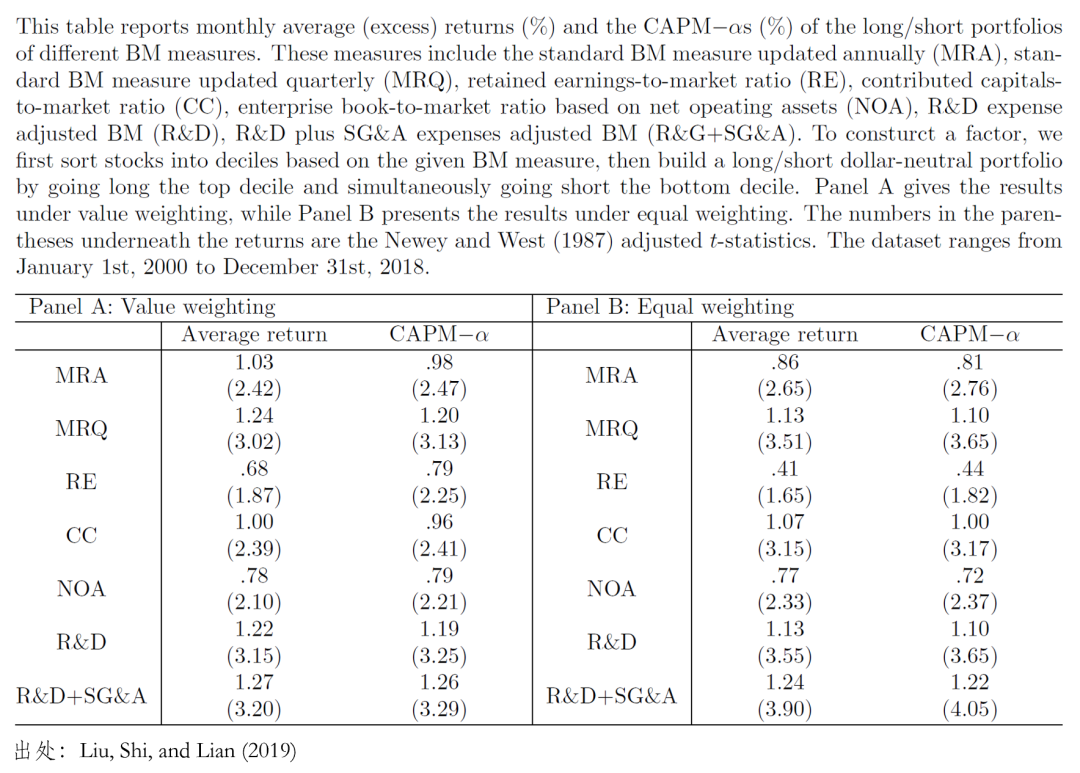

Liu, Shi, and Lian (2019) 對(duì)這(zhè)些改進後的(de) BM 變量進行了(le)綜述,并在 A 股上進行了(le)實證研究(例如,下(xià)表顯示了(le)不同 BM 變量的(de) portfolio sort 檢驗結果)。通(tōng)過 portfolio sort、spanning test 以及 Fama-MacBeth 回歸,發現通(tōng)過 R&D 以及 SG&A 增強後的(de) BM 能夠在控制了(le) BM 之後,依然對(duì)解釋股票(piào)收益率的(de)截面差異提供增量信息。

表 6. 不同 BM 變量的(de) portfolio sort 檢驗結果

4.3 企業價值估值指标

在衡量企業的(de)估值高(gāo)低時(shí),權益類指标用(yòng)得(de)最多(duō),即 PE、PB 和(hé) PCF 等。這(zhè)類指标從股東的(de)角度,将當前市值和(hé)屬于股東的(de)權益、利潤或現金流進行比較。然而還(hái)有一類指标,同時(shí)從股東和(hé)債權人(rén)的(de)角度出發,将企業總價值和(hé)屬于股東債權人(rén)的(de)權益、利潤進行比較,這(zhè)類指标被稱爲企業價值類估值指标。

簡單來(lái)說,企業價值指的(de)是,如果以後要完全獲取一家公司的(de)所有現金流,那麽應該支付多(duō)少錢。Loughran and Wellman (2011) 用(yòng)如下(xià)公式計算(suàn)企業價值:權益市值加上有息負債,再減去現金。基于此,該文構建了(le)企業價值估值指标:企業價值 / EBITDA。實證結果顯示,該指标和(hé) BM 表現類似,但能提供一些增量信息。它在 Carhart (1997) 四因子模型下(xià)能獲得(de)月(yuè)均 0.16% 的(de)超額收益(t-statistic 爲 2.39),在 Hou, Xue, and Zhang (2015) 四因子模型下(xià)能獲得(de)月(yuè)均 0.35% 的(de)超額收益(t-statistic 爲 3.0)。

在業界,企業價值估值指标也(yě)有應用(yòng),其中最出名的(de)就是 Greenblatt (2010) 的(de)神奇公式。Greenblatt 是華爾街(jiē)的(de)明(míng)星基金經理(lǐ),1985 年以 700 萬美(měi)元創建了(le) Gotham Capital。自 1985 年成立至 2005 年的(de)二十年間,公司資産規模從 700 萬美(měi)元增長(cháng)到 8.3 億美(měi)元,年均回報率高(gāo)達 40%;即便是經曆了(le) 2008 年的(de)金融危機,Gotham Capital 的(de)資産管理(lǐ)規模依然維持在 9 億美(měi)元的(de)水(shuǐ)平,年化(huà)收益率仍高(gāo)達 30%。神奇公式通(tōng)過盈利和(hé)估值兩個(gè)維度來(lái)挑選股票(piào),而其中估值指标用(yòng)的(de)是 EBIT / 企業價值,與 Loughran and Wellman (2011) 類似。

4.4 小結

以 BM 爲代表而構造的(de)價值因子在最近十年的(de)疲軟人(rén)盡皆知。4.2 和(hé) 4.3 節的(de)介紹爲在投資實踐中如何改造它提供了(le)一些思路。但也(yě)許更重要的(de)是,我們需要接受一個(gè)事實,即在資産定價和(hé)因子投資應用(yòng)中,投資者的(de)學習(xí)問題會不可(kě)避免的(de)導緻數據無法滿足平穩性假設,造成因子的(de)預期收益發生變化(huà)。

價值因子的(de)“失效”代表了(le)一種現象,即因子在樣本外失效的(de)風險。任何因子都會遇到這(zhè)個(gè)問題。而價值因子隻不過是因爲它被研究的(de)最透徹,過去的(de)表現最穩健,且最近十年的(de)表現最差這(zhè)些綜合的(de)原因而被推到了(le)聚光(guāng)燈下(xià)。

越是在這(zhè)種情況下(xià),通(tōng)過科學的(de)數據分(fēn)析來(lái)回答(dá)正确的(de)問題,才越是應有的(de)态度。

參考文獻

Ali, A., L.-S. Hwang, and M. A. Trombley (2003). Arbitrage risk and the book-to-market anomaly. Journal of Financial Economics 69(2), 355 – 373.

Aras, G. and M. K. Yilmaz (2008). Price-earnings ratio, dividend yield, and market-to-book ratio to predict return on stock market: Evidence from the emerging markets. Journal of Global Business and Technology 4(1), 18 – 30.

Arnott, R. D., C. R. Harvey, V. Kalesnik, and J. T. Linnainmaa (2021). Reports of value’s death may be greatly exaggerated. Financial Analysts Journal 77(1), 44 – 67.

Asness, C. S., A. Frazzini, R. Israel, and T. Moskowitz (2015). Fact, fiction, and value investing. Journal of Portfolio Management 42(1), 34 – 52.

Asness, C. S., T. J. Moskowitz, and L. H. Pedersen (2013). Value and momentum everywhere. Journal of Finance 68(3), 929 – 985.

Ball, R., J. Gerakos, J. T. Linnainmaa, and V. Nikolaev (2020). Earnings, retained earnings, and book-to-market in the cross section of expected returns. Journal of Financial Economics 135(1), 231 – 254.

Barber, B. M. and J. D. Lyon (1997). Firm size, book-to-market ratio, and security returns: A holdout sample of financial firms. Journal of Finance 52(2), 875 – 883.

Basu, S. (1983). The relationship between earnings’ yield, market value and return for NYSE common stocks: Further evidence. Journal of Financial Economics 12(1), 129 – 156.

Bhandari, L. C. (1988). Debt/equity ratio and expected common stock returns: Empirical evidence. Journal of Finance 43(2), 507 – 528.

Cakici, N., F. J. Fabozzi, and S. Tan (2013). Size, value, and momentum in emerging market stock returns. Emerging Markets Review 16, 46 – 65.

Carhart, M. M. (1997). On persistence in mutual fund performance. Journal of Finance 52(1), 57 – 82.

Chan, L. K. C., J. Lakonishok, and T. Sougiannis (2001). The stock market valuation of research and development expenditures. Journal of Finance 56(6), 2431 – 2456.

Daniel, K. D., D. A. Hirshleifer, and A. Subrahmanyam (2001). Overconfidence, arbitrage, and equilibrium asset pricing. Journal of Finance 56(3), 921 – 965.

Daniel, K. D. and S. Titman (2006). Market reactions to tangible and intangible information. Journal of Finance 61(4), 1605 – 1643.

Hahn, J. and H. Lee (2006). Yield spreads as alternative risk factors for size and book-to-market. Journal of Financial and Quantitative Analysis 41(2), 245 – 269.

Fama, E. F. and K. R. French (1992). The cross-section of expected stock returns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R. French (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. French (1995). Size and book-to-market factors in earnings and returns. Journal of Finance 50(1), 131 – 155.

Fama, E. F. and K. R. French (2012). Size, value, and momentum in international stock returns. Journal of Financial Economics 105(3), 457 – 472.

Fama, E. F. and K. R. French (2015). A five-factor asset pricing model. Journal of Financial Economics 116(1), 1 - 22.

Fama, E. F. and K. R. French (2017). International tests of a five-factor asset pricing model. Journal of Financial Economics 123(3), 441 – 463.

Fama, E. F. and K. R. French (2021). The value premium. Review of Asset Pricing Studies 11(1), 105 – 121.

Greenblatt, J. (2010). The little book that still beats the market. John Wiley & Sons.

Griffin, J. M. and M. L. Lemmon (2002). Book-to-market equity, distress risk, and stock returns. Journal of Finance 57(5), 2317 – 2336.

Hou, K., C. Xue, and L. Zhang (2015). Digesting anomalies: An investment approach. Review of Financial Studies 28(3), 650 – 705.

Israel, R., K. Laursen, and S. Richardson (2021). Is (systematic) value investing dead? Journal of Portfolio Management 47(2), 38 – 62.

Jaffe, J., D. B. Keim, and R. Westerfield (1989). Earnings yields, market values, and stock returns. Journal of Finance 44(1), 135 – 148.

Jiang, H. (2010). Institutional investors, intangible information, and the book-to-market effect. Journal of Financial Economics 96(1), 98 – 126.

Lakonishok, J., A. Shleifer, and R. W. Vishny (1994). Contrarian investment, extrapolation, and risk. Journal of Finance 49(5), 1541 – 1578.

Lewellen, J. (1999). The time-series relations among expected return, risk, and book-to-market. Journal of Financial Economics 54(1), 5 – 43.

Liu, J., R. F. Stambaugh, and Y. Yuan (2019). Size and value in China. Journal of Financial Economics 134(1), 48 – 69.

Liu, Y., C. Shi, and X. Lian (2019). Refined book-to-market ratio and the cross-section of stock returns in China. Working paper.

Loughran, T. and J. W. Wellman (2011). New evidence on the relation between the enterprise multiple and average stock returns. Journal of Financial and Quantitative Analysis 46(6), 1629 – 1650.

Mohanram, P. S. (2005). Separating winners from losers among low-book-to-market stocks using financial statement analysis. Review of Accounting Studies 10(2-3), 133 – 170.

Newey, W. K. and K. D. West (1987). A simple, positive semi-definite, heteroskedasticity and autocorrelation consistent covariance matrix. Econometrica 5(3), 703 – 708.

Penman, S. H., S. A. Richardson, and I. Tuna (2007). The book-to-price effect in stock returns: Accounting for leverage. Journal of Accounting Research 45(2), 427 – 467.

Peterkort, R. F. and J. F. Nielsen (2005). Is the book-to-market ratio a measure of risk? Journal of Financial Research 28(4), 487 – 502.

Stattman, D. (1980). Book values and stock returns. The Chicago MBA: A Journal of Selected Papers 4(1), 25 – 45.

Zhang, L. (2005). The value premium. Journal of Finance 60(1), 67 – 103.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。