那些年,那些錯

發布時(shí)間:2018-09-04 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:投資之父 Benjamin Graham 教導我們說“投資者最大(dà)的(de)問題、以及他(tā)最大(dà)的(de)敵人(rén),正是他(tā)自己”。本文就來(lái)聊聊投資者常犯的(de)錯誤。

1 South Sea Bubble

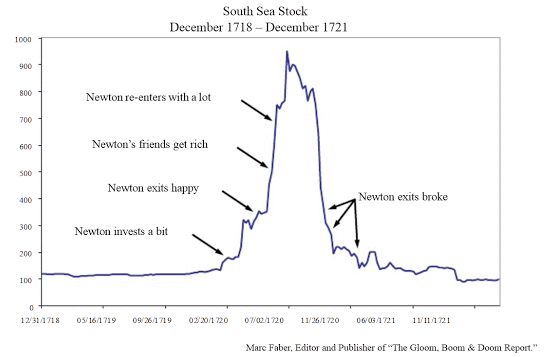

1687 年,著名的(de)物(wù)理(lǐ)學家 Isaac Newton(牛頓)在《自然哲學的(de)數學原理(lǐ)》中提出了(le)大(dà)名鼎鼎的(de)三大(dà)運動定律和(hé)萬有引力定律。三大(dà)運動定律的(de)第一條便是慣性定律(即物(wù)體維持運動狀态不變),而萬有引力則是關于重力。然而,在三十年後的(de) South Sea Bubble(南(nán)海泡沫事件)中,正是“慣性”(對(duì)應 price momentum)和(hé)“重力”(對(duì)應 market crash)讓牛頓爵士虧的(de)血本無歸。南(nán)海泡沫事件是英國在 1720 年發生的(de)經濟泡沫,與同年的(de)密西西比泡沫事件及 1637 年的(de)郁金香狂熱(rè)并稱歐洲早期三大(dà)經濟泡沫。“經濟泡沫”一詞正是源于南(nán)海泡沫事件。

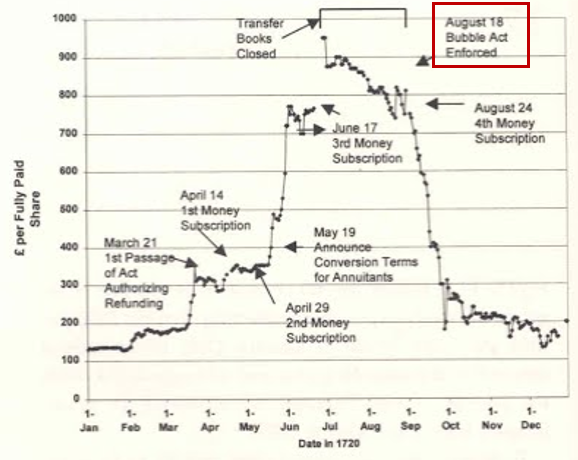

事件起因源于南(nán)海公司(South Sea Company)。該公司于 1711 年西班牙王位繼承戰争仍然進行時(shí)創立,表面上是專營英國與南(nán)美(měi)洲等地貿易的(de)特許公司,但實際是協助政府融資的(de)私人(rén)機構,分(fēn)擔政府因戰争而欠下(xià)的(de)債務。南(nán)海公司依靠誇大(dà)業務前景及進行舞弊從而獲得(de)外界看好。1720 年,南(nán)海公司更是通(tōng)過賄賂政府,向國會推出以南(nán)海股票(piào)換取國債的(de)計劃,促使南(nán)海公司股票(piào)大(dà)受追捧。1720 年初,其股價由原本約 120 英鎊急升至同年七月(yuè)的(de) 1000 英鎊,全民瘋狂炒股。然而,市場(chǎng)上随即出現不少“泡沫公司”混水(shuǐ)摸魚,試圖趁南(nán)海股價上升的(de)同時(shí)分(fēn)一杯羹。爲監管這(zhè)些不法公司的(de)出現,英國國會于 1720 年六月(yuè)通(tōng)過 Bubble Act(《泡沫法令》)并于同年八月(yuè)實施,炒股熱(rè)潮随之減退,并連帶觸發南(nán)海公司股價急挫,在一個(gè)月(yuè)内暴跌到 200 英鎊以下(xià)(下(xià)圖爲同期公司股票(piào)走勢圖)。

回過頭來(lái)看,人(rén)們不禁會問,誰會傻到買在山尖上?但身處泡沫中,即便理(lǐ)性睿智如牛頓爵士,依然無法安然抽身。下(xià)圖顯示了(le)牛頓在南(nán)海泡沫事件中購(gòu)買股票(piào)的(de)情況。他(tā)深谙自己提出的(de)慣性(大(dà)趨勢),卻忘記了(le)重力(最終仍會要跌落人(rén)間),導緻血本無歸、黯然離場(chǎng)。

泡沫面前,人(rén)人(rén)平等。

這(zhè)樣的(de)泡沫多(duō)麽似曾相識?類似的(de)例子還(hái)有很多(duō) —— 美(měi)國 2000 年前後的(de) .com 泡沫,日本的(de)房(fáng)地産泡沫(鼎盛時(shí)東京皇宮的(de)那塊地價超過加拿大(dà)全國的(de)地價),美(měi)國的(de)次貸危機,大(dà) A 股 2015 年的(de)泡沫,前不久的(de)比特币泡沫,舉不勝舉。但是泡沫過後人(rén)們是否真的(de)吃(chī)一塹、長(cháng)一智?繼續往下(xià)看。

2 明(míng)知故犯

根據有效市場(chǎng)假說,價格是投資品基本面信息正确反應。因此有人(rén)會說“如果價格受到那個(gè)時(shí)點的(de)基本面的(de)支撐,那便不是泡沫。而基本面反映的(de)内在價值是很難衡量的(de),因此說泡沫其實也(yě)是很難證實的(de)”。下(xià)面就來(lái)看看在已知投資品内在價值的(de)前提下(xià),泡沫是否仍然會發生。在一堂題爲 Behavioral Finance and Investment Strategy 的(de)公開課上,來(lái)自 Berkeley Hass 商學院的(de) Greg LaBlanc 介紹了(le)一個(gè)泡沫實驗(它由 Gaginalp et al. 2001 提出,本文中介紹的(de)模拟交易結果來(lái)自 Berkeley 的(de)本科生)。該實驗的(de)設定如下(xià):

1. 某資産的(de)投資期限爲 15 期(15 期後,資産的(de)内在價值爲 0);

2. 在每一期,該資産向其擁有者發放股息,股息是一個(gè)随機變量,每期股息的(de)期望是 24 美(měi)元;

3. 實驗開始前,爲每位參與者發放一定數量的(de)資金和(hé)一定數量的(de)資産;

4. 實驗開始後,參與者通(tōng)過模拟交易系統來(lái)進行 bid 和(hé) ask 操作,進行資産的(de)買賣。

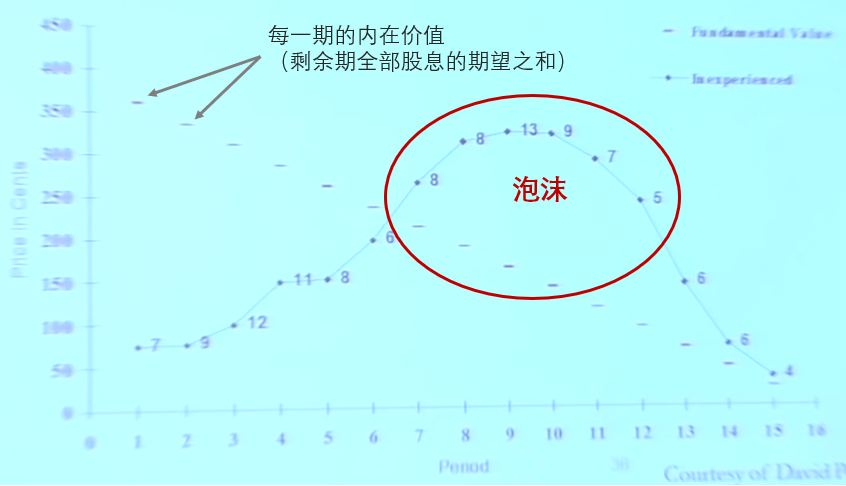

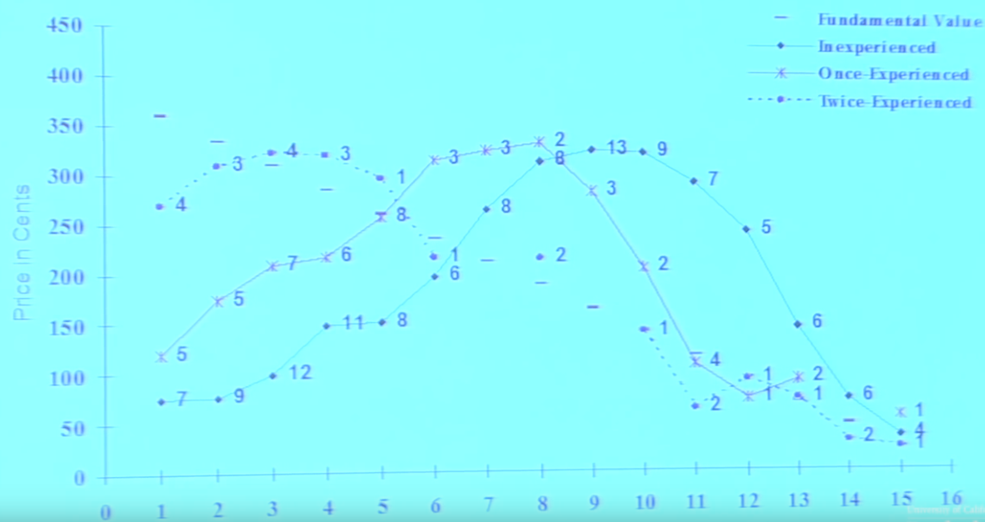

由實驗的(de)前兩點(期數有限、股息期望已知)可(kě)計算(suàn)出該資産的(de)内在價值。其内在價值等于剩餘投資期限内全部股息的(de)期望之和(hé)。舉例來(lái)說,在第一期交易前,它有 15 期可(kě)以交易,每期的(de)期望股息是 24 元,因此它的(de)内在價值是 360(= 24 × 15)元;在第二期交易前,它僅剩 14 期可(kě)交易,因此内在價值變爲 336(= 24 × 14)元,以此類推。由于内在價值可(kě)知,因此我們預期在模拟交易中不應産生泡沫,交易價格應該和(hé)資産的(de)内在價值非常接近。然而,交易結果令人(rén)嗔目結舌。下(xià)圖顯示了(le)第一次實驗中,這(zhè)些交易者每一期的(de)交易價格(旁邊的(de)數字是交易量)。例如,第一期的(de)成交價約爲 75 元(交易量爲 7),遠(yuǎn)遠(yuǎn)低于資産的(de)内在價值(360 元)。

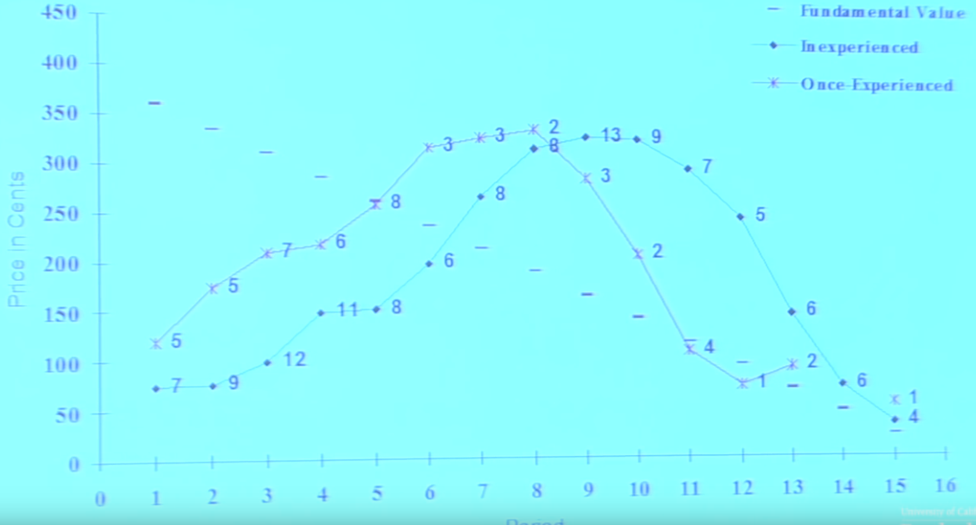

随著(zhe)交易的(de)進行,價格逐漸上升,但仍然低于對(duì)應期的(de)基本面價值。終于,在第 6 期的(de)時(shí)候,交易價格和(hé)基本面價值基本一緻。然而,從第 7 期開始,神奇的(de)事情出現了(le) —— 泡沫發生了(le)。在之後的(de)幾期裏,狂歡遠(yuǎn)遠(yuǎn)沒有結束,資産的(de)交易價格持續增長(cháng)并遠(yuǎn)超其已知的(de)基本面價值。最終,參與者漸漸意識到資産的(de)剩餘内在價值遠(yuǎn)遠(yuǎn)不值交易的(de)價格,因此争先出場(chǎng),導緻價格迅速下(xià)降,泡沫破滅。爲什(shén)麽在明(míng)知内在價值的(de)前提下(xià)依然會産生泡沫呢(ne)?是因爲這(zhè)些參與者沒有經驗嗎?爲了(le)驗證這(zhè)一點,這(zhè)些參與者進行了(le)第二次實驗。第二次實驗中各期的(de)交易價格如下(xià)圖 X 所示(爲了(le)對(duì)比,保留了(le)第一次交易的(de)價格序列)。

在第二次實驗中,依然出現了(le)泡沫。不過,由于參與者有了(le)一些經驗,這(zhè)次實驗中的(de)泡沫比第一次的(de)泡沫在強度(交易價格和(hé)基本面價格之差)和(hé)持續時(shí)間上都減弱了(le)。這(zhè)說明(míng)經驗的(de)提升能夠在一定程度上阻止同一批參與者産生泡沫,這(zhè)些參與者變得(de)更理(lǐ)性了(le)。

最終,這(zhè)批參與者又進行了(le)第三次實驗(下(xià)圖中圓圈虛線表示)。在這(zhè)次實驗中,完全沒有産生泡沫,交易價格在所有 15 期都和(hé)基本面價值非常接近。

上面的(de)實驗結果說明(míng),當同一批參與者反複經曆了(le)同一個(gè)實驗、積累了(le)經驗後,泡沫消失了(le)。在泡沫面前,最重要的(de)是經驗。這(zhè)句話(huà)中有兩個(gè)非常強的(de)修飾詞:經驗的(de)建立指的(de)是“同一批”交易者對(duì)于“同一個(gè)”資産。在這(zhè)種情況下(xià),泡沫便不會再發生。但是,如果這(zhè)兩個(gè)條件不滿足,泡沫依然會發生。在實驗中,學者們觀察到了(le)如下(xià)現象:

1. 如果實驗參與者換了(le)一撥人(rén),或者是兩撥獨立進行過該實驗的(de)人(rén)被混在一起構成新的(de)交易者進行實驗,仍然會出現泡沫;

2. 改變資産的(de)設定(比如投資期限從 15 期改成 20 期、或者改變每期股息的(de)分(fēn)布)也(yě)會造成新的(de)泡沫。

這(zhè)樣的(de)結果說明(míng)在真實的(de)市場(chǎng)中,面對(duì)基本面價值難以評估的(de)資産和(hé)一代又一代不同的(de)投資者,經驗的(de)力量也(yě)是渺小的(de),泡沫注定會再次發生。那些經曆了(le) .com 泡沫的(de)投資者也(yě)許會變得(de)小心并抵觸股票(piào)投資,但是它們在房(fáng)地産泡沫和(hé)比特币泡沫之前仍然無法免疫。這(zhè)大(dà)概就是人(rén)性。

3 股權溢價之謎

聊完了(le)泡沫,我們在聊聊另外一個(gè)投資中的(de)大(dà)敵:短視損失厭惡(myopic loss aversion)。

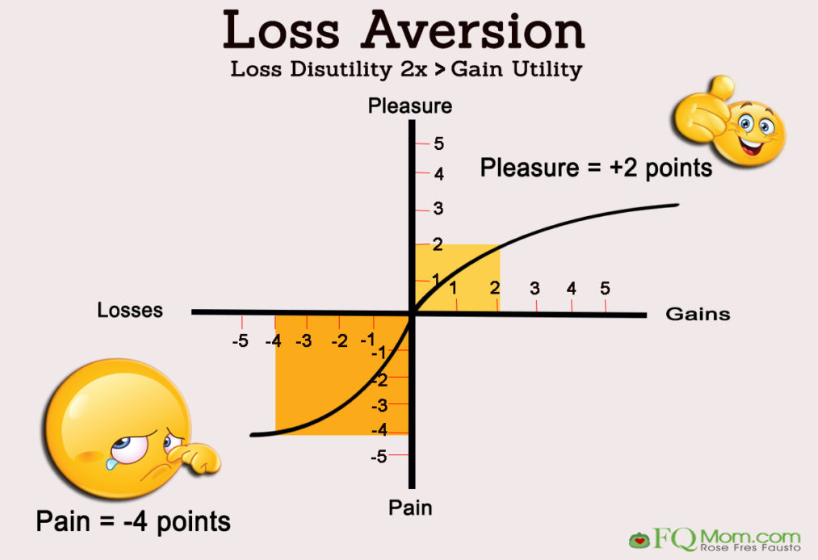

1926 年以來(lái),美(měi)國股市每年扣除通(tōng)脹後的(de)平均回報率約爲 7%,而政府債券的(de)回報率不足 1%。面對(duì)如此巨大(dà)的(de)回報率之差,債券投資者的(de)數量卻遠(yuǎn)超股票(piào)投資者,造成股權溢價之謎(equity premium puzzle)。如果将股票(piào)的(de)收益率和(hé)标準差套入到效用(yòng)函數中,上述現象的(de)“合理(lǐ)”解釋隻能是投資者的(de)風險厭惡水(shuǐ)平非常高(gāo),難以令人(rén)信服。Richard Thaler (Benartzi and Thaler 1995)使用(yòng)行爲經濟學先驅 Daniel Kahneman 和(hé) Amos Tversky 提出的(de) Prospect Theory(前景理(lǐ)論)和(hé)他(tā)的(de)心理(lǐ)賬戶理(lǐ)論(Mental Accounting)解釋了(le)這(zhè)一現象。投資者厭惡損失,且 Prospect Theory 的(de)價值函數指出損失給人(rén)造成的(de)效用(yòng)要強于收益帶來(lái)的(de)效用(yòng)。對(duì)于投資者來(lái)說,虧損的(de)負效用(yòng)(痛苦)通(tōng)常是收益的(de)正效用(yòng)(喜悅)的(de)兩倍。

此外,心理(lǐ)賬戶理(lǐ)論的(de)第三部分(fēn)是關于評估賬戶的(de)頻(pín)率。不成熟的(de)、一般的(de)、大(dà)多(duō)數的(de)投資者傾向于頻(pín)繁(如果不是每時(shí)每刻,那至少也(yě)是每天)的(de)查看自己的(de)股票(piào)是賺了(le)還(hái)是虧了(le)。然而股票(piào)的(de)短期走勢充滿著(zhe)随機性,股價會上下(xià)波動。在這(zhè)種情況下(xià),投資者頻(pín)繁查看自己的(de)股票(piào)賬戶,上漲隻帶來(lái)一分(fēn)的(de)快(kuài)樂(yuè),而下(xià)跌造成兩倍的(de)傷痛,這(zhè)就造成了(le)短視損失厭惡:

損失厭惡 + 頻(pín)繁評估心理(lǐ)賬戶 = 短視損失厭惡

資産的(de)波動越大(dà),頻(pín)繁查看賬戶帶來(lái)的(de)心理(lǐ)壓力越大(dà),這(zhè)放大(dà)了(le)股票(piào)的(de)風險給人(rén)們的(de)感受。換句話(huà)說,這(zhè)使得(de)它們更加偏好避險資産 —— 債券。這(zhè)就是爲什(shén)麽那麽多(duō)人(rén)去投資債券,從而解釋了(le)股權溢價之謎。爲了(le)證明(míng)短視損失厭惡可(kě)以解釋股權溢價之謎,Thaler et al. (1997) 報告了(le)一系列實驗結果。不同的(de)投資者被要求按照(zhào)不同的(de)頻(pín)率(每年 8 次、每年 1 次,每 5 年 1 次)在股票(piào)和(hé)債券之間進行資産配置。調倉頻(pín)率低的(de)投資者(即每年 1 次和(hé)每 5 年 1 次的(de))将 67% 的(de)資金配置在股票(piào)上,33% 的(de)資金配置于債券;而調倉頻(pín)率高(gāo)的(de)投資者(每年 8 次)僅僅将 41% 的(de)資金配置在股票(piào)上,而将 59% 的(de)資金配置于債券。調倉頻(pín)率高(gāo)的(de)投資者容易受到股票(piào)高(gāo)波動以及近期虧損的(de)影(yǐng)響,出現短視損失厭惡。即便他(tā)們知道,長(cháng)期來(lái)看股票(piào)的(de)收益會戰勝債券,但是仍然陷入短視損失厭惡的(de)誤區(qū)。在他(tā)們的(de)心理(lǐ)賬戶中獨立看待每一次調倉決策,而非在一個(gè)更長(cháng)的(de)時(shí)間尺度下(xià)把所有決策一起考慮,這(zhè)導緻了(le)這(zhè)些投資者将更多(duō)的(de)資金配置在債券上。

4 無效擇時(shí)

在投資中普遍存在的(de)另一個(gè) puzzle 是投資者購(gòu)買股票(piào)或者基金獲得(de)的(de)回報往往不如該股票(piào)和(hé)基金本身的(de)回報高(gāo)(Dichev 2007)。以基金爲例,一個(gè)基金的(de)回報率(比如年化(huà)收益率)是按時(shí)間加權(time-weighted)計算(suàn)的(de)。比如我們可(kě)以計算(suàn)一個(gè)基金過去 5 年或者 10 年的(de)年化(huà)收益率。然而,一個(gè)投資該基金的(de)投資者獲得(de)的(de)收益率則和(hé)他(tā)的(de)資金何時(shí)流入、何時(shí)流出、投入量、贖回量等因素有關。因此,一般稱一個(gè)投資者的(de)回報率是資金加權的(de)(dollar-weighted)。

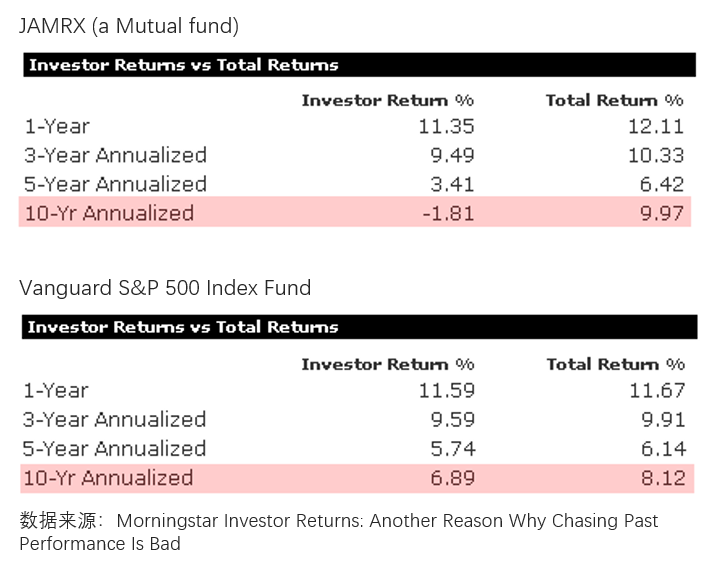

我們知道基金的(de)運行有高(gāo)峰和(hé)低谷(回撤期)。如果投資者都是聰明(míng)的(de)且能夠準确擇時(shí),那麽他(tā)們會在基金表現不好的(de)時(shí)候買入,而在基金表現好的(de)時(shí)候贖回,這(zhè)樣做(zuò)能夠使投資者獲得(de)超過基金本身的(de)回報率。然而結果恰恰相反。下(xià)圖展示了(le)在一個(gè)主動型公募基金和(hé)一個(gè)被動的(de)指數基金中,基金本身的(de)收益率(total return)和(hé)投資者的(de)收益率(investor return)的(de)對(duì)比情況。不難看出,投資期限越長(cháng),投資者實際獲得(de)的(de)收益率和(hé)基金的(de)收益率相差的(de)越多(duō)。

這(zhè)個(gè)結果說明(míng),投資者們在基金上的(de)擇時(shí)通(tōng)常是錯誤的(de):由于 performance chasing 而在基金近期表現好的(de)時(shí)候買入;由于恐慌在基金表現不好的(de)時(shí)候贖回。高(gāo)買低賣,造成虧損。跨期越長(cháng),犯錯的(de)次數越多(duō),因此實際獲得(de)的(de)回報越低。在挑選基金時(shí),真正聰明(míng)的(de)投資者考察的(de)應該是一個(gè)基金的(de)團隊能力和(hé)投資理(lǐ)念、基金如何防控風險等核心要素,而非過分(fēn)注重短期的(de)表現。當然,鑒别這(zhè)些核心要素并不容易,這(zhè)使得(de)近期表現這(zhè)種看得(de)見的(de)指标格外突出,而市面上流行的(de)各大(dà)榜單自然也(yě)是火上澆了(le)一把油。回想一下(xià),各類型的(de)基金,是否都是在業績好的(de)時(shí)候猛做(zuò)一波規模呢(ne)?

同樣的(de)問題也(yě)出現在因子擇時(shí)上。在使用(yòng)因子選股時(shí),人(rén)們傾向于通(tōng)過因子近期的(de)表現來(lái)配置因子。但是,Arnott et al. (2016) 指出因子收益率中包括很大(dà)的(de)估值溢價。他(tā)們把由估值上升帶來(lái)的(de)因子收益率稱爲環境 α。當剔除了(le)因子估值的(de)變化(huà)後,很多(duō)因子竟然并不能獲得(de)超額收益。Arnott et al. (2017) 的(de)研究發現選擇那些估值處于曆史低位的(de)因子(即過去表現的(de)不怎麽好的(de)因子)比選擇那些過去一段時(shí)間過熱(rè)的(de)因子,能夠在未來(lái)獲得(de)更高(gāo)的(de)收益。這(zhè)解釋了(le)爲什(shén)麽按照(zhào)近期表現來(lái)配置因子效果并不好。世界上最大(dà)的(de)公募基金 Vanguard 在介紹它們挑選管理(lǐ)人(rén)的(de)時(shí)候曾說,對(duì)于它們認可(kě)的(de)管理(lǐ)人(rén),如果它最近的(de)表現不好,Vanguard 的(de)做(zuò)法是增加配置的(de)資金而非減少!這(zhè)背後的(de)深意是規避本小節提到的(de)投資者常犯的(de)錯誤擇時(shí)導緻 dollar-weighted 回報率低于 time-weighted 回報率。

5 結語

投資之父 Benjamin Graham 曾指出:

The investor's chief problem – and even his worst enemy – is likely to be himself.

本文簡單介紹了(le)一些投資者常犯的(de)錯誤,希望能引發各位的(de)思考(另外,從認知偏差角度來(lái)說,投資中還(hái)有很多(duō)其他(tā)常見的(de)錯誤,以後我們找機會再聊)。在這(zhè)些錯誤面前,人(rén)人(rén)平等(想想牛頓);我們能夠做(zuò)的(de)就是反人(rén)性的(de)克制自己,堅決按照(zhào)策略執行。Renaissance Technologies 的(de) James Simons 也(yě)曾說:

We slavishly follow the model. You do whatever it says no matter how smart or dumb you think it is.

Investing is simple, but not easy.

參考文獻

Arnott, R. D., N. Beck, V. Kalesnik, and J. West (2016). How Can 'Smart Beta' Go Horribly Wrong? Working paper.

Arnott, R. D., N. Beck, V. Kalesnik (2017). Forecasting Factor and Smart Beta Returns (Hint: History Is Worse than Useless). Working paper.

Benartzi, S. and R. H. Thaler (1995). Myopic loss aversion and the equity premium puzzle. The Quarterly Journal of Economics 110(1), 73 – 92.

Caginalp, G., D. Porter, and V. Smith (2001). Financial bubbles: Excess cash, momentum, and incomplete information. Journal of Psychology and Financial Markets 2(2), 80 – 99.

Dichev, I. (2007). What are stock investors' actual historical returns? Evidence from dollar-weighted returns. American Economic Review 97, 386 – 401.

Thaler, R. H., A. Tversky, D. Kahneman and A. Schwartz (1997). The effect of myopia and loss aversion on risk taking: an experimental test. The Quarterly Journal of Economics 122(2), 647 – 661.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。