價值因子已死?

發布時(shí)間:2020-06-08 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:來(lái)自 RA 和(hé) AQR 的(de)分(fēn)析表明(míng),價值因子中結構性 α 并未消失,其糟糕的(de)表現可(kě)以歸結于全市場(chǎng)範圍内的(de)估值泡沫。

1 引言

自 2007 年 global financial crisis(GFC)之後,以 Book-to-Market Ratio(BM)爲代表變量構建的(de)(系統性)價值因子經曆了(le)長(cháng)達 13 年的(de)低迷期(最大(dà)回撤已達 50%),且仍然不見轉機。面對(duì)這(zhè)種情況,有人(rén)堅守信仰,有人(rén)幸災樂(yuè)禍,但無論懷著(zhe)何種心态,都不得(de)不抛出一個(gè)合理(lǐ)的(de)疑問:價值因子已死?Well, the short answer is: NO。如果你有時(shí)間,也(yě)感興趣,下(xià)面我們就一起看一些分(fēn)析和(hé)數據。

在關于價值因子是否已死這(zhè)個(gè)問題上,之前因因子擇時(shí)而大(dà)打口水(shuǐ)戰的(de) AQR 和(hé) Research Affiliates(簡稱 RA)卻驚人(rén)的(de)一緻。他(tā)們都基于嚴謹的(de)數據分(fēn)析低迷的(de)原因,并抨擊了(le)市場(chǎng)中流行的(de)各種叙事性(narrative)解釋。在諸多(duō)叙事性解釋中,最吸引人(rén)的(de)要數技術革命催生了(le)以 MAGFAN(Microsoft、Apple、Google、Facebook、Amazon、Netflix)爲代表一批盈利能力超強的(de)科技公司,使得(de)傳統的(de)實體價值企業被遠(yuǎn)遠(yuǎn)抛下(xià)。下(xià)表統計了(le)上述六家公司的(de)估值和(hé)盈利能力(以 Fama-French 五因子模型中使用(yòng)的(de)營業利潤與賬面價值之比表示)與 NYSE 不同分(fēn)位數之間的(de)關系。除 Google 外,其他(tā)五家的(de)盈利能力都穩健的(de)超過了(le)中位數。

從估值的(de)角度,除 Google 外的(de)其他(tā)公司的(de) B/P(book-to-market)均在 NYSE 的(de) 30% 分(fēn)位數之下(xià),因此按慣例會被放在 High-Minus-Low(價值因子)的(de)空頭;若以 E/P(earnings-to-price)來(lái)劃分(fēn),則 Microsoft、Amazon 和(hé) Netflix 也(yě)在 30% 分(fēn)位數之下(xià)。然而,在過去幾年中,大(dà)量的(de)資金争相湧入這(zhè)些公司,使得(de)時(shí)至今日,除了(le)沙特阿美(měi)之外,Microsoft、Apple、Amazon、Google 以及 Facebook 恰恰成爲全世界市值最大(dà)的(de)五個(gè)上市公司。以它們爲代表的(de)科技公司的(de)股價的(de)攀升對(duì)價值因子的(de)衰敗起到了(le)推波助瀾的(de)作用(yòng),這(zhè)個(gè)叙事性解釋聽(tīng)上去合情合理(lǐ)、引人(rén)入勝。但别著(zhe)急,看完下(xià)面的(de)分(fēn)析後,也(yě)許我們會對(duì)這(zhè)個(gè)觀點有更客觀、冷(lěng)靜的(de)認識。在回答(dá)價值因子是否已死之前,先來(lái)看看其最近 13 年的(de)暗淡表現到底有多(duō)麽不可(kě)能。

2 有多(duō)不可(kě)能?

從 2007 年開始,HML 因子已經低迷了(le) 13 年,最大(dà)回撤已達 50%。人(rén)們不禁要問,如果 HML 因子的(de)收益分(fēn)布沒有發生變化(huà),那麽出現 50% 的(de)回撤到底有多(duō)麽不可(kě)能?利用(yòng) 1963 年到 2006 年的(de)數據,通(tōng)過自助法(bootstrap),Arnott et al. (2020) 對(duì)上述問題進行了(le)檢驗。通(tōng)過一百萬次模拟,他(tā)們得(de)到了(le) HML 因子最大(dà)回撤的(de)分(fēn)布(下(xià)圖)—— 回憶一下(xià)《一個(gè)策略的(de)自白》一文,該文也(yě)倡導了(le)不應僅使用(yòng)最大(dà)回撤的(de)點估計來(lái)評判策略(或因子)。從結果可(kě)以看到,50% 的(de)最大(dà)回撤處于該分(fēn)布的(de) 5.2% 分(fēn)位數。所以,雖然 50% 的(de)最大(dà)回撤很大(dà),但它依然不是不可(kě)能。

此外,值得(de)說明(míng)的(de)是,依上述模拟計算(suàn)出的(de) 5.2% 的(de)分(fēn)位數其實是低估了(le)不低于 50% 的(de)最大(dà)回撤出現的(de)可(kě)能性。這(zhè)是因爲模拟中僅使用(yòng)了(le) 2007 年之前的(de)數據來(lái)進行 bootstrap,而特意跳過了(le) 2007 之後的(de) 13 年。但如果 HML 的(de)分(fēn)布未發生變化(huà)的(de)話(huà),這(zhè)麽做(zuò)其實是對(duì)其分(fēn)布中最差的(de)樣本(最近 13 年)采樣不足,從而造成低估。

3 泡沫 + 盈利 + 個(gè)股估值均值回複

接下(xià)來(lái)就看看是什(shén)麽原因促成了(le)價值因子的(de)慘淡表現。爲了(le)回答(dá)這(zhè)個(gè)問題,來(lái)自 Research Affiliates 的(de) Arnott et al. (2020) 将任意投資組合的(de)收益率分(fēn)成了(le)三部分(fēn)。解釋這(zhè)個(gè)分(fēn)解模型需要用(yòng)到如下(xià)變量。

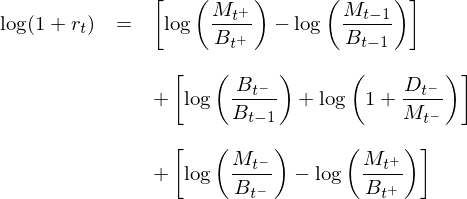

基于上面的(de)變量,一個(gè)投資組合的(de)收益率可(kě)以被分(fēn)解爲以下(xià)三部分(fēn)(推導見 Arnott et al. 2020):

這(zhè)三部分(fēn)可(kě)以理(lǐ)解爲短期估值的(de)變化(huà)(“估值泡沫”),盈利以及投資組合中個(gè)股估值水(shuǐ)平的(de)均值回複。将 HML 套入到該式中(HML 是通(tōng)過做(zuò)過價值股、做(zuò)空成長(cháng)股構建的(de)投資組合),則第一項代表多(duō)空兩頭相對(duì)估值的(de)變化(huà),第二項代表多(duō)空兩頭盈利的(de)差異,第三項則代表價值股和(hé)成長(cháng)股因估值均值回複而發生的(de)遷移(migration)。先說第三項,因爲它可(kě)能不太容易理(lǐ)解,它由 Fama and French (2007) 提出。他(tā)們研究了(le) HML 的(de)多(duō)空組合中的(de)股票(piào)因估值的(de)均值回複而在多(duō)、空兩頭之間的(de)遷移(即彼時(shí)的(de)價值股可(kě)能在此時(shí)變成了(le)成長(cháng)股,反之),并認爲這(zhè)種遷移貢獻了(le)價值因子收益率中很大(dà)的(de)一部分(fēn)。Arnott et al. (2020) 指出,在上述三部分(fēn)中的(de)後兩項是結構性 α(structural alpha),而第一項“估值泡沫”是非結構性部分(fēn),其長(cháng)期來(lái)看應該是平穩的(de),即多(duō)空兩頭的(de)相對(duì)估值應在一個(gè)區(qū)間内波動。在此基礎上,該文研究了(le)價值因子收益率中的(de)上述三部分(fēn)在 2007 年前後的(de)表現,結果如下(xià)。

上表中,Panel A 和(hé) B 分(fēn)别爲 2007 前後的(de)情況。最後兩列爲收益率中盈利和(hé)估值均值回複兩部分(fēn),可(kě)見這(zhè)二者雖然在 2007 之後都比之前減弱了(le)一些,但也(yě)并無顯著變化(huà)。雖然這(zhè)二者貢獻的(de)結構性 α 從 2007 年之前的(de)每年平均 6.0% 下(xià)降到 1.1%,但也(yě)難以支持價值因子已經出現結構性問題這(zhè)樣的(de)觀點。與結構性 α 表現不同的(de)是第一項,即“估值泡沫”(價值和(hé)成長(cháng)多(duō)空兩頭相對(duì)估值的(de)變化(huà))的(de)影(yǐng)響。在 2007 年之前,其均值爲 0.2%,很好的(de)說明(míng)了(le)它是收益率中的(de)非結構成分(fēn),且長(cháng)期來(lái)看在一個(gè)穩定的(de)區(qū)間内波動。而在 2007 年之後,這(zhè)部分(fēn)爲每年平均 -6.6%,“估值泡沫”憑借一己之力造成了(le) HML 因子過去 13 年的(de)慘淡表現。這(zhè)一項的(de)負收益說明(míng)價值因子中多(duō)空兩頭的(de)相對(duì)估值在持續的(de)被拉大(dà),即價值股變得(de)越來(lái)越便宜,而成長(cháng)股變得(de)越來(lái)越昂貴。那麽,時(shí)至今日,這(zhè)個(gè)“估值泡沫”到底有多(duō)大(dà)?它是全市場(chǎng)的(de)普遍行爲,還(hái)是由本文第一節中提及的(de)那些科技巨頭或者别的(de)公司帶來(lái)的(de)呢(ne)?

4 貴的(de)更貴、便宜的(de)更便宜?

來(lái)自 AQR 的(de) Israel, Laursen, and Richardson (2020) 一文系統性的(de)分(fēn)析了(le)“貴的(de)更貴、便宜的(de)更便宜?”這(zhè)個(gè)問題。且 Cliff Asness 借用(yòng)上述實證結果(以及該文的(de)題目)寫了(le)一篇小文 Asness (2020),介紹了(le)他(tā)同事的(de)研究結果。簡單總結一下(xià),Israel, Laursen, and Richardson (2020) 使用(yòng)不同的(de)估值指标,包括市淨率、市盈率、市銷率等計算(suàn)了(le) HML 中價值和(hé)成長(cháng)兩頭的(de)估值價差(value spread)—— 價差越大(dà)說明(míng)成長(cháng)股相對(duì)價值股越貴,即“估值泡沫”越大(dà),并在超過 50 年的(de)回測中系統性的(de)排除了(le)各種看上去非常貴的(de)股票(piào),以此來(lái)分(fēn)析“估值泡沫”的(de)大(dà)小和(hé)原因。結論是,“估值泡沫”是美(měi)股全市場(chǎng)範圍的(de)普遍現象。

下(xià)面來(lái)看一些數據(配圖出自 Asness 2020)。首先來(lái)看全市場(chǎng)範圍内的(de)“估值泡沫”;用(yòng)來(lái)衡量價值和(hé)成長(cháng)相對(duì)估值的(de)指标是最常見的(de) P/B(下(xià)圖)。不難看出,如今的(de) value spread 已經超過了(le) 2000 年的(de) tech bubble 以及 2007 年的(de) GFC,處于曆史最高(gāo)位,即 100% 分(fēn)位數。

當然,P/B(或者它的(de)倒數,book-to-market)這(zhè)幾年也(yě)沒少被人(rén)诟病,認爲它沒有考慮無形資産,因此在經濟轉型中早已無法客觀反應一個(gè)公司的(de)估值。這(zhè)造成上述基于 P/B 計算(suàn)的(de) value spread 結果可(kě)能難以令人(rén)信服。爲此,AQR 還(hái)考慮了(le)其他(tā)常見的(de)估值指标,如 P/E、P/S。下(xià)表中 P/S 尚未做(zuò)行業中性處理(lǐ),因此可(kě)暫時(shí)忽略(後面會給出行業中性的(de)結果)。以 P/E 來(lái)衡量,value spread 依然處于曆史高(gāo)位,說明(míng)全市場(chǎng)中的(de)“估值泡沫”非常嚴重。

看完了(le)全市場(chǎng),接下(xià)來(lái)就一起看看 AQR 如何系統性的(de)剔除掉我們最關心的(de)那些股票(piào)(包括 MAGFAN)在内。注意上面這(zhè)段話(huà)中,“系統性”是非常重要的(de)。如果僅是帶著(zhe)後見之明(míng)來(lái)剔除個(gè)别公司的(de)話(huà),這(zhè)樣的(de)實證結果就沒多(duō)少意義。隻有“系統性”才能保證在整個(gè)超過 50 年的(de)實證期内按照(zhào)一緻的(de)邏輯剔除公司,這(zhè)樣得(de)到的(de)實證結果才有意義。首先剔除 Technology、Media 以及 Telecom 三個(gè)行業。得(de)到的(de) value spread 如下(xià),結論并沒有發生變化(huà),當前的(de)“估值泡沫”雖然不及 GFC 時(shí)期,但依然是曆史高(gāo)點(99.8% 分(fēn)位數),且還(hái)在持續上升,說明(míng)即便剔除了(le)上述三個(gè)行業,“估值泡沫”依然嚴峻。

如果系統性地剔除超大(dà)市值(mega-caps)會怎樣呢(ne)?我們關心的(de) MAGFAN 均在這(zhè)之列。剔除超大(dà)市值公司後,value spread 如下(xià)圖所示,當前的(de)分(fēn)位數是 99.6%,結論不變。此外,如果把市值最大(dà)的(de)直接換成“最貴”的(de),即系統性的(de)剔除 P/B 最高(gāo)的(de) 10% 的(de)股票(piào),也(yě)不改變上述結論。這(zhè)些結果表明(míng)當前的(de)“估值泡沫”不僅僅是由超大(dà)市值公司或“最貴的(de)”公司造成的(de)。

在上述結果中,無論是否系統性地剔除了(le)一些股票(piào),都沒有做(zuò)行業中性。下(xià)面就來(lái)看一組做(zuò)了(le)行業中性之後的(de)實證分(fēn)析結果。首先還(hái)是全市場(chǎng)範圍内的(de) value spread。無論是使用(yòng) P/B、P/E 還(hái)是 P/S,進行行業中性後,結論都沒有發生任何變化(huà),“估值泡沫”依然處于曆史高(gāo)位。

最後再來(lái)看看行業中性後,系統性地移除各類股票(piào)後的(de) value spread。且爲了(le)結果的(de)穩健性,使用(yòng) P/B、P/E 以及 P/S 組成綜合估值指标來(lái)計算(suàn) HML 的(de) value spread。結果見下(xià)表所示。無論是否系統性地剔除人(rén)們在各種叙事性解釋中關心的(de)那些股票(piào),“估值泡沫”均處于曆史的(de)峰值。

本節到此處爲止的(de)實證結果說明(míng)“估值泡沫”是一個(gè)全市場(chǎng)的(de)現象,而非某些股票(piào)造成的(de)。面對(duì)如此大(dà)的(de) value spread,到底是貴的(de)更貴了(le),還(hái)是便宜的(de)更便宜了(le),還(hái)是兩者都有?在構造 HML 因子時(shí),除了(le)使用(yòng) 30% 和(hé) 70% 分(fēn)位數選出成長(cháng)和(hé)價值股外,剩下(xià)未被選出的(de)被視作估值不高(gāo)不低的(de)中間組(middle)。因此,可(kě)以通(tōng)過計算(suàn) low 組和(hé) middle 組的(de) value spread 來(lái)考察貴的(de)是否更貴了(le),并通(tōng)過計算(suàn) middle 和(hé) high 組的(de) value spread 來(lái)考察便宜的(de)是否更便宜了(le)。結果(下(xià)圖)顯示,雖然這(zhè)兩個(gè) spreads 均是除以曆史高(gāo)位(這(zhè)也(yě)說明(míng)了(le)“估值泡沫”是整個(gè)全市場(chǎng)的(de)現象),但顯然更加突出的(de)是 middle 和(hé) high 組之間的(de) spread,即便宜的(de)更便宜了(le)(圖中綠線)。

那麽“便宜的(de)更便宜了(le)”背後是否有合理(lǐ)的(de)解釋呢(ne)?此處人(rén)們關心的(de)同樣是價值因子中的(de)結構性 α 是否發生了(le)變化(huà)。AQR 從盈利和(hé)杠杆的(de)角度分(fēn)析了(le)價值股和(hé)成長(cháng)股之間,在這(zhè)兩個(gè)角度上的(de) spread,發現它們均屬于曆史的(de)正常水(shuǐ)平,而其中關于盈利的(de)分(fēn)析結果也(yě)和(hé) Arnott et al. 2020 中對(duì)于收益率第二部分(fēn)的(de)分(fēn)析結論是一緻的(de)。這(zhè)說明(míng)“便宜的(de)更便宜了(le)”背後并無合理(lǐ)的(de)解釋。

5 What's Next?

總結一下(xià),從 Research Affiliates 和(hé) AQR 關于價值因子的(de)最新研究中可(kě)以得(de)出以下(xià)結論:

1. 價值因子的(de)慘淡表現并非完全不可(kě)能;

2. 價值因子中的(de)結構性 α 并沒有發生顯著變化(huà);

3. 其糟糕的(de)表現是由于“估值泡沫”造成的(de);

4. 該泡沫的(de)程度已達曆史峰值,超過 tech bubble 和(hé) GFC;

5. 該泡沫是全市場(chǎng)範圍内的(de)現象,而非歸結于某類個(gè)别的(de)股票(piào)。

當然,分(fēn)析了(le)一大(dà)堆僅僅是對(duì)關于價值因子是否已死的(de)各種猜測進行了(le)回擊,而無論是 RA 還(hái)是 AQR 都沒有回答(dá)(也(yě)無法回答(dá))價值因子的(de)苦日子什(shén)麽時(shí)候會到頭。從投資實踐(以及學術界)的(de)角度來(lái)看,以 book-to-market 爲變量構建的(de)價值因子最被人(rén)诟病的(de)是它已經過時(shí)了(le),無法準确反映公司的(de)估值。學術界和(hé)業界也(yě)爲此絞盡腦(nǎo)針,提出了(le)很多(duō)改進 BM 的(de)方法,公衆号之前也(yě)通(tōng)過《Book-to-Market 整容記:哪家 BM 比較強?》一文進行了(le)梳理(lǐ)和(hé)實證。關于價值因子,在未來(lái)持續檢驗其結構性 α 是否失效的(de)同時(shí),嘗試其他(tā)改進方法一定會是有益的(de)研究方向。

其實,在最近十年,價值因子的(de)“失效”代表了(le)一種現象,即因子在樣本外失效的(de)風險(具體不同的(de)原因見《因子樣本外表現爲什(shén)麽變差?》)。任何因子都會遇到這(zhè)個(gè)問題。而價值因子隻不過是因爲它被研究的(de)最透徹(因 Fama and French 三因子一戰成名)、過去的(de)表現最穩健(value and momentum everywhere)、且最近十年的(de)表現最差這(zhè)些綜合的(de)原因而被推到了(le)聚光(guāng)燈下(xià)。

在這(zhè)種情況下(xià),無論對(duì)該因子抱有何種感情色彩,都應該通(tōng)過科學的(de)數據分(fēn)析來(lái)剖析其表現背後的(de)原因,而非沉迷于各種叙事性解釋。在面對(duì)價值因子的(de)表現時(shí),來(lái)自 RA、AQR 以及其他(tā)很多(duō)研究機構的(de)嚴謹分(fēn)析無疑在這(zhè)方面樹立了(le)好的(de)标杆,值得(de)借鑒。而對(duì)于價值因子,其估值泡沫也(yě)終有破滅的(de)那一天。

參考文獻

Arnott, R. D., C. R. Harvey, V. Kalesnik, and J. T. Linnainmaa (2020). Reports of value's death may be greatly exaggerated. Research Affiliates, LLC.

Asness, C. S. (2020). Is (systematic) value investing dead? AQR Capital Management, LLC.

Fama, E. F. and K. R. French (2007). The anatomy of value and growth stock returns. Financial Analyst Journal 63(6), 44 – 54.

Israel, R., K. Laursen, and S. Richardson (2020). Is (systematic) value investing dead? AQR Capital Management, LLC.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。