量化(huà)殼價值

發布時(shí)間:2018-10-10 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:中國股市的(de)殼價值是不健全的(de) IPO 機制以及相對(duì)不透明(míng)的(de)監管造成的(de)負面結果;殼價值反映了(le)市場(chǎng)的(de)非有效性。

1 引言

在《國内因子量化(huà)選股的(de)七宗罪》中提出的(de)一宗罪是大(dà) A 股的(de)特殊國情。在 A 股中,主流因子選出的(de)股票(piào)中經常看到 ST 股票(piào)的(de)身影(yǐng),而這(zhè)些股票(piào)确實能獲得(de)更高(gāo)的(de)收益,對(duì)評價因子造成不利影(yǐng)響。作爲 A 股的(de)一道獨特的(de)風景,這(zhè)些 ST 股票(piào)經常在業務萎靡、虧損放大(dà)和(hé)面臨退市的(de)不利局面下(xià)上演反轉劇情:業績扭虧保殼成功(這(zhè)是一個(gè)浪子回頭的(de)故事)、或者成爲殼資源被優秀企業借殼上市(這(zhè)是一個(gè)屌絲變身高(gāo)富帥的(de)故事),股價進而逆轉飙升。

這(zhè)背後本質的(de)原因在于 A 股的(de) IPO 發審制度的(de)不健全,造成上市公司的(de)殼資源價值非常高(gāo)。由于 A 股上市成本高(gāo)、時(shí)間長(cháng),使得(de)通(tōng)過收購(gòu)已經上市、但市值不大(dà)的(de)股票(piào)實現借殼上市,是一件性價比不低的(de)生意。同時(shí) A 股小市值成長(cháng)股估值偏高(gāo)、可(kě)以以更高(gāo)市盈率發行股票(piào)、以極低的(de)成本融資(30 倍市盈率發行股票(piào)就相當于 3.3% 的(de)利率借款、還(hái)不用(yòng)還(hái)、還(hái)可(kě)以進一步去作爲資本金上債務杠杆),非常合算(suàn)。

鑒于很高(gāo)的(de)殼價值,已經 ST 的(de)股票(piào)有非常大(dà)的(de)動力保殼。這(zhè)一方面會使得(de)市場(chǎng)預期公司盈利扭虧爲盈的(de)概率顯著變大(dà),帶來(lái)股票(piào)價值的(de)增長(cháng);另一方面,如果 ST 股票(piào)市值低到 10 至 20 億左右的(de)時(shí)候,由于收購(gòu)成本變低,市場(chǎng)又會預期被作爲殼資源被收購(gòu)并注入優質資産的(de)可(kě)能性變大(dà),帶來(lái)股票(piào)價值的(de)反轉。由于 A 股财務造假難度低、發審制度造成上市困難,這(zhè)兩種情況都很容易帶來(lái)基本面實質改變産生的(de)股價觸底反彈。上述原因解釋了(le)爲什(shén)麽 ST 股票(piào)有不錯的(de)收益率。今天我們就來(lái)聊聊 A 股中的(de)殼價值(shell value)。

2 簡單實證

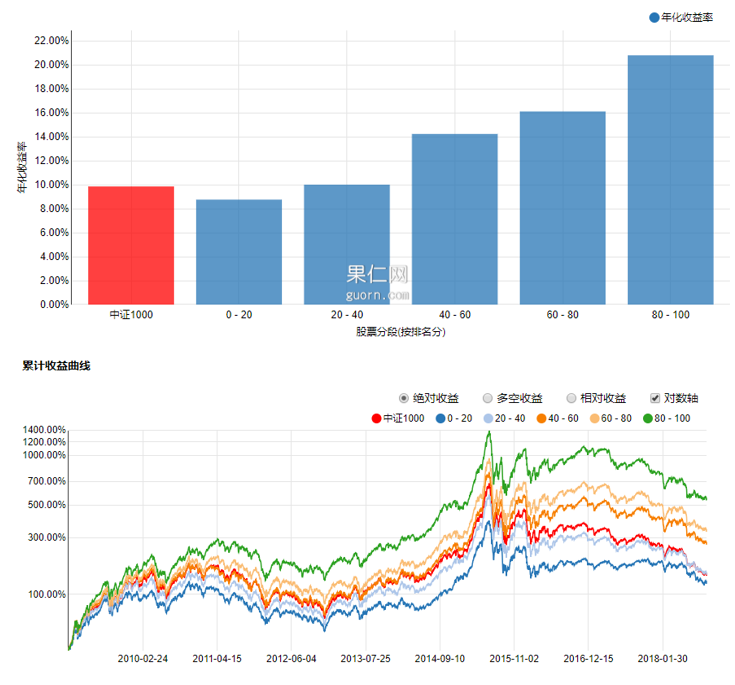

下(xià)圖是使用(yòng)資産回報率、是否 ST、前十大(dà)股東持股比例以及市值構建的(de)一個(gè)簡單實證。這(zhè)四個(gè)指标模拟了(le)上市公司是否有殼價值。評分(fēn)越高(gāo)的(de)公司殼價值越高(gāo)、越低的(de)公司殼價值越低。按照(zhào)這(zhè)個(gè)粗糙的(de)殼價值因子将股票(piào)分(fēn)成五檔。這(zhè)五個(gè)投資組合的(de)預期收益率在截面上有非常明(míng)顯的(de)單調性,說明(míng)殼價值能夠解釋股票(piào)預期收益率截面差異。

上面這(zhè)個(gè)實驗的(de)靈感來(lái)自 Lee et al. (2017)。該文用(yòng)量化(huà)的(de)手段研究了(le)中國股市的(de)殼價值和(hé)監管風險,指出冗長(cháng)的(de) IPO 發審制度造就了(le)中國股市中獨有的(de)殼價值,而殼價值可(kě)以造成其他(tā)主流因子解釋不了(le)的(de)預期收益率截面差異。此外,對(duì)于殼價值的(de)研究還(hái)可(kě)以解釋中國股市的(de)一些現象 —— 比如,當考慮了(le)殼價值因子後,小市值因子幾乎就消失了(le),因此可(kě)以說小市值股票(piào)有效的(de)内在原因是潛在的(de)殼價值。

3 計算(suàn)殼價值

爲了(le)繞開 IPO,未上市公司通(tōng)過借殼(reverse merger、reverse takeover)的(de)方法把資産注入市值較低的(de)上市公司(殼公司),得(de)到該公司一定的(de)控股權,利用(yòng)其上市公司的(de)地位使母公司的(de)資産得(de)以上市。在 Lee et al. (2017) 中,作爲“殼”的(de)上式公司的(de)殼價值的(de)計算(suàn)公式爲:

SV = (MVCE × SFS) – OC

其中 SV 代表殼價值(Shell Value),MVCE 是 Market Value of Combined Entity,SFS 爲借殼後原殼公司的(de)股份所有權,OC 是在借殼過程中殼公司所有者付出的(de)資本。下(xià)面簡單介紹下(xià) MVCE 和(hé) SFS 的(de)計算(suàn)方法,OC 的(de)計算(suàn)公式請參考 Lee et al. (2017)。SFS 的(de)公式爲:

SFS = (S - TS) / (S + ΔS)

其中,S 是借殼前殼公司的(de)股本,ΔS 是在借殼上市過程中增發的(de)、給予未上市公司的(de)股本。如果 ΔS 的(de)股本數不足以使未上市公司對(duì)殼公司擁有控股權,殼公司會将一部分(fēn)股本,記爲 TS,轉給未上市公司。在這(zhè)種情況下(xià),殼公司最終的(de)股本是 S – TS。因此借殼上市之後,殼公司的(de)控股權爲 (S - TS) / (S + ΔS),即 SFS。對(duì)于 MVCE,Lee et al. (2017) 考慮了(le)三種計算(suàn)方法:

第一種方法:MVCE = PE_pre × E + W

第二種方法:MVCE = PE_ind × E + W

第三種方法:MVCE = P_Day1 × (S + ΔS)

前兩種方法中,E 是未上市公司的(de) earning forecast;W 是殼公司和(hé)未上市公司的(de)淨資産總和(hé)。這(zhè)兩種方法的(de)區(qū)别在于市盈率 PE 的(de)計算(suàn)。在第一種方法中,PE_pre 代表了(le) peer-based PE ratio,它是殼公司自己根據同類公司的(de) PE 估計出來(lái)的(de)市盈率;而在第二種方法中,PE_ind 代表了(le) industry-based PE ratio,它是殼公司所在行業的(de)全部公司的(de)平均市盈率。通(tōng)常來(lái)說,PE_pre 大(dà)于 PE_ind。

在一個(gè)完整的(de)借殼上市過程中,殼公司首先會被停牌,随後會出現和(hé)它有關的(de)資産重組的(de)公告(不涉及任何細節)。在三到四個(gè)月(yuè)後,殼公司會複牌,并伴随最初的(de) reverse merger 的(de)提案。由于 reverse merger 對(duì)殼公司是極大(dà)的(de)利好,複牌後它的(de)股票(piào)通(tōng)常會經曆幾個(gè)漲停,P_Day1 代表了(le)複牌後第一個(gè)非漲停的(de)交易日的(de)收盤價,它表示著(zhe)市場(chǎng)已經完全 priced in 這(zhè)個(gè)潛在的(de) reverse merger。P_Day1 × (S + ΔS) 就是第三種 MVCE 的(de)計算(suàn)方法。

相對(duì)前兩種方法,第三種計算(suàn) MVCE 的(de)方法最爲保守。這(zhè)是因爲最初的(de)提案需要經過股東和(hé)董事會的(de)批準得(de)到最終的(de)提案,而最終的(de)提案還(hái)要經過證監會的(de)審批,這(zhè)其中存在很高(gāo)的(de)失敗風險。因此,P_Day1 反映出來(lái)的(de)殼價值是存在折價的(de),這(zhè)就是第三種方法相對(duì)保守的(de)原因。

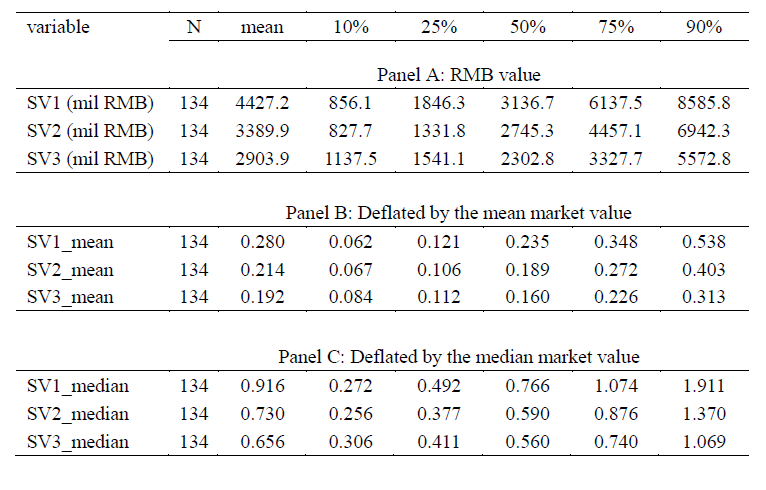

Lee et al. (2017) 考察了(le) 2007 年 1 月(yuè)到 2016 年 4 月(yuè)之間,A 股中成功的(de) reverse merger 樣本(一共 134 個(gè))。按照(zhào)上述三種方法計算(suàn)的(de)殼價值統計數據如下(xià)表所示。按照(zhào)三種方法,殼價值的(de)平均值介于 29 到 44 億人(rén)民币之間,相當于所有上市公司市值中位數的(de) 66% 到 92%(Panel C)。

如此高(gāo)的(de)殼價值帶來(lái)了(le)中國股市獨特的(de)“殼溢價”,可(kě)以解釋股票(piào)截面收益率的(de)差異。

4 殼價值和(hé)截面收益率

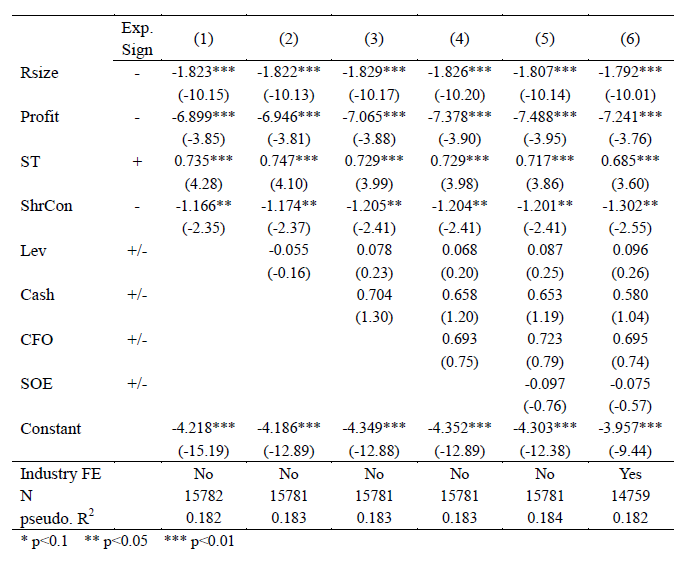

爲了(le)研究“殼溢價”,我們需要圍繞殼價值構建一個(gè)選股因子。計算(suàn)該因子的(de)核心是一個(gè)上市公司成爲殼公司的(de)概率:大(dà)概率能成爲殼的(de)上市公司比小概率的(de)公司在殼價值因子上有更高(gāo)的(de)暴露。Lee et al. (2017) 根據 Campbell et al. (2008) 以及大(dà)量業界反饋總結出成爲殼公司的(de)概率和(hé)以下(xià)幾個(gè)指标聯系緊密:

市值(Rsize):小市值的(de)公司更容易成爲殼公司;

利潤(Profit):利潤低和(hé)基本面差的(de)公司更容易成爲殼公司,Lee et al. (2017) 使用(yòng) Operating profit to Assets 作爲其代理(lǐ)指标;

退市風險(ST):由于退市風險,被 ST 标記的(de)公司更容易成爲可(kě)公司;

所有權集中度(ShrCon):對(duì)于所有權分(fēn)散的(de)上市公司,未上市公司更容易獲得(de)其控制權,因此這(zhè)些公司更有可(kě)能成爲殼公司。Lee et al. (2017) 使用(yòng)前十大(dà)股東控股比例作爲該指标的(de)代理(lǐ)變量。

除此之外,Lee et al. (2017) 還(hái)考慮了(le)杠杆等其他(tā)四個(gè)指标,并構建邏輯回歸模型(請參考《邏輯回歸,很有邏輯》)得(de)到了(le)成爲殼公司的(de)概率和(hé)這(zhè)些變量之間的(de)關系(在建模中,殼公司的(de)樣本一共有 252 個(gè))。從下(xià)表可(kě)見,這(zhè)些指标的(de)回歸系數和(hé)預期的(de)符号相一緻;且考慮了(le)前四個(gè)指标後,其他(tā)指标均不顯著。

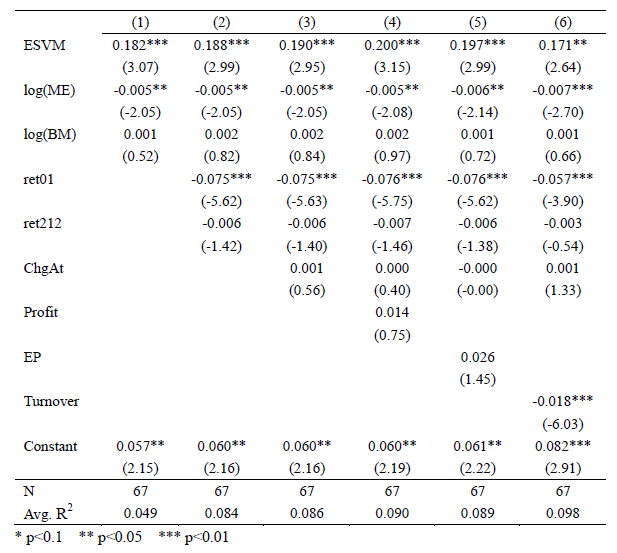

使用(yòng)上述邏輯回歸模型就可(kě)以算(suàn)出每個(gè)上市公司成爲殼的(de)概率。值得(de)一提的(de)是,上面的(de)回歸是在整個(gè)樣本内進行的(de)(爲了(le)說明(míng)解釋變量的(de)有效性),在下(xià)面使用(yòng)殼價值因子選股時(shí),邏輯回歸是滾動進行的(de)。有了(le)成爲殼的(de)概率,Lee et al. (2017) 提出了(le)一個(gè) Expected Shell Value to Market (ESVM) 指标作爲殼價值因子。顧名思義,它是預期殼價值和(hé)市值之比。Expected Shell Value 是成爲殼的(de)概率與 Shell Value 的(de)乘積。

爲了(le)考察 ESVM 是否能解釋截面預期收益率,Lee et al. (2017) 首先使用(yòng)個(gè)股的(de)月(yuè)收益率和(hé) ESVM 等因子進行了(le) Fama-MacBeth regression(Fama and MacBeth 1973)。在檢驗中,同時(shí)考察了(le)其他(tā) A 股中的(de)常見因子,包括:log(ME)、log(BM)、ret01(上一個(gè)月(yuè)的(de)收益率)、ret212(之前第 12 個(gè)月(yuè)到之前第 2 個(gè)月(yuè)之間的(de)累積收益率)、ChgAt(asset growth)、Profit、EP 以及 Turnover。回歸結果如下(xià)表所示。

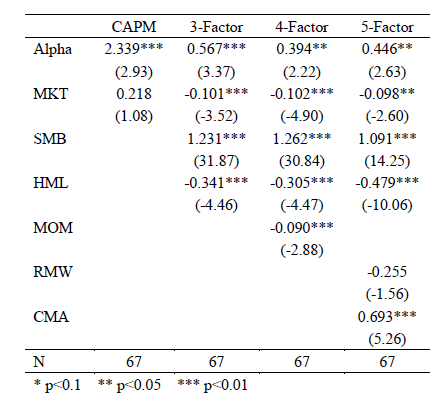

在所有考察的(de)因子中,能夠顯著解釋股票(piào)預期收益率截面差異的(de)隻有 ESVM、log(ME) —— Size 因子、ret01(負的(de)因子收益率說明(míng)短期反轉在 A 股十分(fēn)有效)、以及換手率。除此之外,Lee et al. (2017) 也(yě)進行了(le) portfolio tests。根據 ESVM 因子将股票(piào)分(fēn)成 10 檔(第十檔爲 ESVM 最高(gāo)),并通(tōng)過做(zuò)多(duō)第十檔、做(zuò)空第一檔構建多(duō)空組合。考察該組合的(de)收益率能否被現有因子解釋。現有因子模型包括 CAPM、Fama-French 三因子模型(Fama and French 1993)、Fama-French 三因子 + Carhart (1997) 的(de)四因子模型、以及 Fama-French 五因子模型(Fama and French 2015)。Portfolio tests 的(de)結果如下(xià)。

結果表明(míng),通(tōng)過 ESVM 構建的(de)多(duō)空組合能夠獲得(de)這(zhè)些現有因子無法解釋的(de) α。從五因子模型的(de)結果可(kě)見,ESVM 投資組合在市場(chǎng)、HML 和(hé) RMW 上均有負的(de)暴露。說明(míng)它在市場(chǎng)下(xià)行時(shí)有較好的(de)表現,以及殼價值因子選出的(de)股票(piào)通(tōng)常具有市值小、成長(cháng)性高(gāo)以及利潤率低的(de)特點。

5 殼價值因子和(hé)市值因子

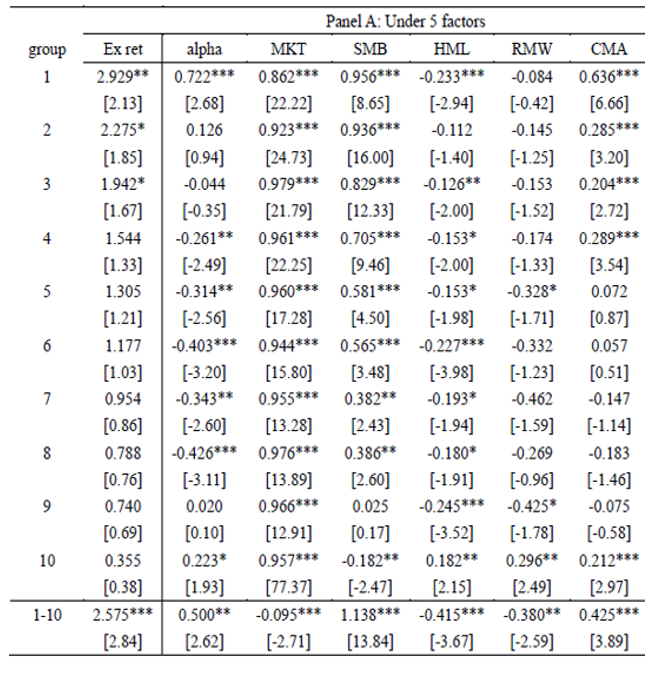

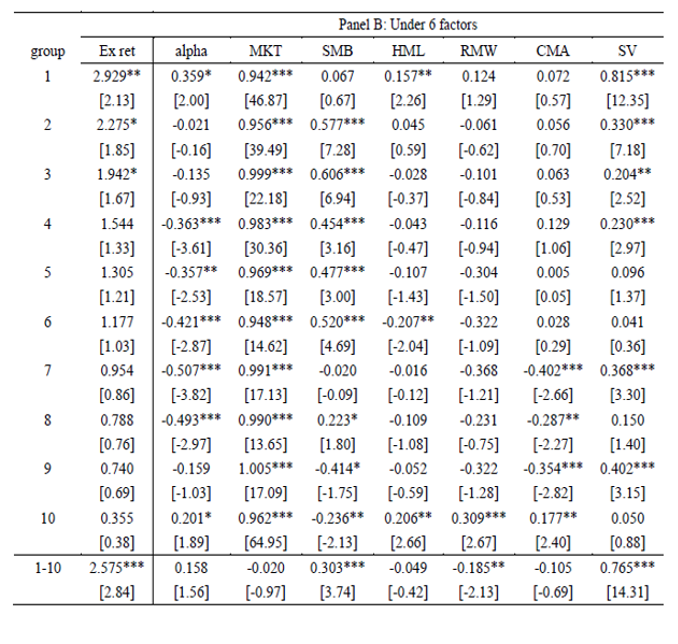

在中國股市中長(cháng)期存在的(de)一個(gè)現象是 SMB(Size)可(kě)以解釋很大(dà)一部分(fēn)截面預期收益率差異 —— 小市值股票(piào)比大(dà)市值股票(piào)獲得(de)更高(gāo)的(de)超額收益。然而這(zhè)背後的(de)機制并不清晰。Lee et al. (2017) 認爲,殼價值可(kě)能是 Size 因子有效的(de)原因。爲了(le)檢驗這(zhè)個(gè)說法,他(tā)們将股票(piào)根據 Size 分(fēn)成 10 檔(第一檔爲市值最小),然後通(tōng)過 Fama-French 五因子模型加上新的(de) ESVM 因子來(lái)對(duì)這(zhè) 10 個(gè)組合進行回歸分(fēn)析,結果如下(xià)。

上圖中,Panel A 考慮了(le)傳統的(de)五因子,而 Panel B 中加入了(le)新的(de)殼價值因子(SV)。加入殼價值因子後,SMB 因子對(duì)于這(zhè) 10 檔按照(zhào) Size 分(fēn)類構建的(de)投資組合的(de)收益率的(de)解釋力度被極大(dà)的(de)削弱了(le)。此外,使用(yòng) Size 因子構建的(de)多(duō)空組合(1-10)的(de) α 在考慮了(le)殼價值因子後也(yě)顯著的(de)減弱了(le)。這(zhè)兩個(gè)現象說明(míng)殼價值很大(dà)程度的(de)支撐了(le) Size 因子;小市值公司獲得(de)更高(gāo)收益背後的(de)原因很可(kě)能是它們對(duì)于殼價值因子有更高(gāo)的(de)暴露造成的(de)。

6 監管風險

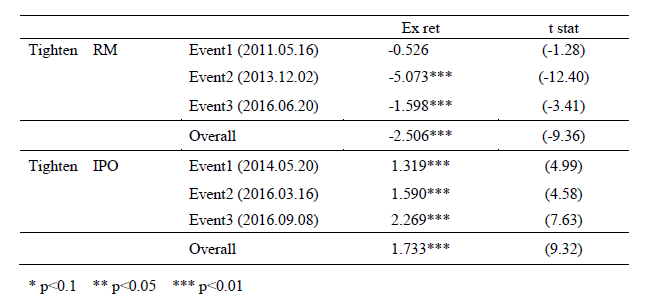

殼價值無疑和(hé)困難重重的(de) IPO 有關。當 IPO 收緊的(de)時(shí)候,我們預期殼價值因子能夠獲得(de)更高(gāo)的(de)收益率;而當 reverse merger 收緊的(de)時(shí)候,我們預期殼價值因子獲得(de)較低的(de)收益率。Lee et al. (2017) 通(tōng)過 event study 驗證了(le)上述兩點。通(tōng)過查詢相關資料,Lee et al. (2017) 找到了(le)六個(gè)相關事件(三個(gè)針對(duì) IPO;三個(gè)針對(duì) reverse merger)。三個(gè)收緊 reverse merger 的(de)通(tōng)告爲:

2011 年 5 月(yuè) 13 日,關于《關于修改上市公司重大(dà)資産重組與配套融資相關規定的(de)決定(征求意見稿)》公開征求意見的(de)通(tōng)知:

http://www.csrc.gov.cn/pub/zjhpublic/G00306201/201105/t20110513_195492.htm;

2013 年 11 月(yuè) 30 日,借殼上市審核嚴格執行首次公開發行股票(piào)上市标準:

http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201311/t20131130_239075.html;

2016 年 6 月(yuè) 17 日,關于就修改《上市公司重大(dà)資産重組管理(lǐ)辦法》公開征求意見的(de)通(tōng)知:

http://www.csrc.gov.cn/pub/zjhpublic/G00306201/201606/t20160617_299035.htm。

和(hé)收緊 IPO 相關的(de)通(tōng)告爲(這(zhè)些标題并不直接涉及收緊 IPO,但是它們均傳達出了(le)類似的(de)信号):

http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201405/t20140529_255106.html

http://www.xinhuanet.com//finance/2016-03/15/c_128802090.htm

http://www.csrc.gov.cn/pub/zjhpublic/G00306201/201609/t20160909_303259.htm

Lee et al. (2017) 考察了(le)在這(zhè)些事件發生的(de)三日窗(chuāng)口内,ESVM 多(duō)空組合的(de)收益率情況(下(xià)表)。當 reverse merger 被收緊時(shí),該組合在事件窗(chuāng)口内獲得(de)了(le)顯著的(de)負收益;而當 IPO 被收緊時(shí),該組合在事件窗(chuāng)口内獲得(de)了(le)顯著的(de)正收益。

由此可(kě)見,ESVM 投資組合暴露于很高(gāo)的(de)監管風險之中。中國股市的(de)殼價值是不健全的(de) IPO 機制以及相對(duì)不透明(míng)的(de)監管造成的(de)負面結果。

7 結語

殼價值強烈的(de)反映了(le)中國股市的(de)非有效性。造成這(zhè)種怪象背後的(de)原因值得(de)深思。

… because of the high value attached to their listing status, owners and managers of poorly performing public companies can continue to acquire and operate new businesses. Therefore, the restrictive IPO regulations not only prevent successful businesses from accessing capital, they also prevent unsuccessful businesses from facing the natural consequences of their poor stewardship.

在證監會官網的(de) banner 上,醒目的(de)寫著(zhe)“維護市場(chǎng)公開、公平、公正;維護投資者特别是中小投資者合法權益;促進資本市場(chǎng)健康發展”。希望在未來(lái),針對(duì)金融市場(chǎng)和(hé)監管的(de)改革能夠更好的(de)爲市場(chǎng)服務,使得(de)殼價值逐漸消失、爲 A 股的(de)投資者以及因子投資的(de)踐行者提供更好的(de)環境。

參考文獻

Campbell, J. Y., J. Hilscher, and J. Szilagyi (2008). In search of distress risk. Journal of Finance 63(6), 2899 – 2939.

Carhart, M. M. (1997). On persistence in mutual fund performance. Journal of Finance 52(1), 57 – 82.

Fama, E. F. and K. R. French (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. French (2015). A five-factor asset pricing model. Journal of Financial Economics 116(1), 1 – 22.

Fama, E. F. and J. D. MacBeth (1973). Risk, return, and equilibrium: Empirical tests. Journal of Political Economy 81(3), 607 – 636.

Lee, C. M. C., Y. Qu, and T. Shen (2017). Reverse mergers, shell value, and regulation risk in Chinese equity markets. Working paper.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。