Q&A with Eugene Fama

發布時(shí)間:2021-07-18 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文介紹 Eugene Fama 在 SFS Cavalcade North America 2021 上的(de)精彩分(fēn)享。

在剛剛過去的(de) SFS Cavalcade North America 2021 會議(yì)上,Eugene Fama 做(zuò)了(le)一個(gè)特殊的(de) keynote。說它特殊是因爲它的(de)形式并非 presentation 而是一個(gè) Q&A session。該 Session 由 Review of Asset Pricing Studies 的(de)執行主編 Jeffrey Pontiff 主持。Fama 就一些有趣的(de)問題進行了(le)精彩的(de)分(fēn)享。本文就來(lái)高(gāo)度提煉一下(xià)其中的(de)觀點。

下(xià)文将分(fēn)爲 11 小節,每節介紹一個(gè)問題。需要說明(míng)的(de)是,無論是 Pontiff 的(de)提問還(hái)是 Fama 的(de)回答(dá),我都沒有直譯,而是用(yòng)我的(de)風格進行描述(當然力求準确)。此外,在一些必要的(de)地方,也(yě)采用(yòng)“插一句”的(de)形式做(zuò)了(le)一些補充說明(míng)。

讓我們開始吧。

1

Pontiff:請談談你的(de) Early years.

Fama:當年金融課程的(de)水(shuǐ)平很低,所以在進入 UChicago 之後我上了(le)很多(duō)經濟系的(de)課。當時(shí) Merton Miller 和(hé) Harry Roberts 是明(míng)星人(rén)物(wù),他(tā)們剛好對(duì)用(yòng)新問世的(de)計算(suàn)機研究股票(piào)價格感興趣。爲了(le)引起他(tā)們的(de)注意,我決定從事這(zhè)方面的(de)研究。不過,在我做(zuò)博士論文期間,CRSP 還(hái)不存在,因此我使用(yòng)的(de)是在 Tufts 讀本科時(shí)自己準備的(de)數據。本科時(shí),我給一個(gè)教授做(zuò)研究,内容就是構造能夠戰勝市場(chǎng)的(de)策略。談到此處,作爲有效市場(chǎng)假說的(de)提出者,Fama 又幽默了(le)一把:

I was very good at it, except he always made me keep it out of sample. It never worked out of sample. So, that was my first lesson about empirical work.

順帶一提,Fama 的(de)數據是道瓊斯工業指數成分(fēn)股的(de)日數據,而 1965 年推出的(de) CRSP 涵蓋的(de)是 1926 到 1960 年代的(de)月(yuè)頻(pín)數據,而那個(gè)時(shí)候 Fama 已經是副教授了(le)。

2

Pontiff:你和(hé)數據之間有一種無人(rén)能及的(de)契合感。但如今我們生活在數據爆炸的(de)時(shí)代,不再是上世紀 60 年代那時(shí)候數據剛剛出現的(de)時(shí)代。對(duì)于金融領域,過去和(hé)如今之間哪些相似或差異?

Fama:在上世紀 60 到 70 年代,金融學本身剛剛起步,也(yě)沒有多(duō)少研究金融學的(de)學者。舉個(gè)例子,你都不用(yòng)去做(zuò)任何文獻綜述,因爲那時(shí)候根本沒有什(shén)麽文獻!你的(de)任何研究都可(kě)能是開創性的(de),且學術界也(yě)沒有什(shén)麽真正意義上的(de)期刊。比如,Journal of Finance 在那個(gè)年代是爛的(de)一塌糊塗(scandalously bad),直到 Mike Jensen 決定創建 Journal of Financial Economics。競争的(de)引入讓 Journal of Finance 後發制人(rén)。

Fama:再看看如今,我們有了(le)諸多(duō)非常好的(de)期刊以及數不勝數的(de)非常優秀的(de)學者,世界各地的(de)任何人(rén)都可(kě)以做(zuò)很好的(de)金融學研究。這(zhè)也(yě)意味著(zhe)競争更加激烈,比起上世紀,如今想要讀個(gè)金融學 PhD 要困難得(de)多(duō)(話(huà)外音(yīn):看來(lái) Fama 也(yě)深深體會到了(le)内卷)。在上世紀,博士生不需要讀任何文獻來(lái)學習(xí)基礎,因爲幾乎僅有的(de)關于金融學的(de)成果就是 Markowitz,直到稍後又出現了(le) CAPM 以及 MM 定理(lǐ)。說到這(zhè)裏,Fama 又調侃了(le)一把:“當年我在上公司金融課的(de)時(shí)候,因爲沒得(de)可(kě)講,所以花了(le)兩星期講 MM 定理(lǐ)。剩下(xià)的(de)學期就讓學生們研究各種案例了(le)。因爲除此之外,根本沒啥可(kě)以教的(de)。”

3

Pontiff:關于金融學的(de)進展,你認爲是由于老一批學者決心轉變,還(hái)是因爲一批又一批新生代博士生和(hé)助理(lǐ)教授不斷湧現的(de)結果?

Fama:上述兩個(gè)原因都有。比如 UChicago 的(de) Merton Miller 和(hé) MIT 的(de) Franco Modigliani 以及 Paul Samuelson 無疑推動了(le)金融學的(de)發展。而另一方面,像包括我自己在内的(de)那個(gè)時(shí)代的(de)博士生,以及後面一波又一波的(de)新人(rén)也(yě)繼承了(le)優良的(de)傳統。在那個(gè)時(shí)期,UChicago 培養了(le)一大(dà)批後來(lái)家喻戶曉的(de)人(rén)物(wù),比如 Mike Jensen,Richard Roll,Myron Scholes 等。而這(zhè)些人(rén)後來(lái)又離開 UChicago,去别的(de)地方生根發芽,帶動了(le)其他(tā)學校金融學的(de)研究。

4

Pontiff:剛才你提到了(le)早期 Journal of Finance 很爛,那麽後來(lái)是怎麽崛起的(de)?

在介紹 Fama 的(de)回答(dá)前,先來(lái)舉兩個(gè)例子說明(míng)最初 Journal of Finance 真的(de)很爛。第一個(gè)例子,作爲金融學領域被引用(yòng)次數最高(gāo)的(de)學者(之一),Fama 自己的(de)前 8 篇論文都沒有發表在 Journal of Finance。另外,Merton Miller 自從 1948 年開始發表論文,然而直到 20 年後的(de) 1968 年才在 Journal of Finance 上發文。OK!接下(xià)來(lái)就是 Fama 的(de)回答(dá)。

Fama:大(dà)約一直到 60 代末,Journal of Finance 上的(de)絕大(dà)多(duō)數文章(zhāng)都是 position papers(關于某個(gè)觀點發表自己意見/立場(chǎng)的(de)短文),比如很多(duō)人(rén)關于如何計算(suàn) present values 或者如何看待 MM 定理(lǐ)撰寫 position papers,這(zhè)些 position papers 并非真正意義上的(de)學術論文,沒有太多(duō)科學價值。直到 Journal of Financial Economics 出現。Mike Jensen 給它設定了(le)極高(gāo)的(de)标準,學者們也(yě)開始非常嚴肅的(de)對(duì)待他(tā)們提交到 Journal of Financial Economics 的(de)論文。從那時(shí)起,Journal of Finance 也(yě)開始崛起,不過其真正出現巨變的(de)是在 Rene Stulz 成爲 Journal of Finance 主編之後,他(tā)功不可(kě)沒。

5

Pontiff:你在過去 60 年保持了(le)一貫的(de)高(gāo)産。能不能給我們介紹一下(xià)你日常的(de)研究節奏是什(shén)麽樣的(de),以及能否給其他(tā)學者一些建議(yì)?

Fama:給建議(yì)很困難,因爲每個(gè)人(rén)都是不同的(de)。如果我有任何優點的(de)話(huà),那就是我能夠非常專注。不過我也(yě)是花了(le)很久才意識到人(rén)在一天當中能夠集中精力的(de)時(shí)間是有限的(de),比如我每天能夠專注的(de)工作 5 個(gè)小時(shí),在這(zhè)之後效率就下(xià)降了(le)。因此每天高(gāo)強度工作 5 小時(shí)後,我就去打網球了(le)。現在年齡大(dà)了(le),網球的(de)日子一去不複返,所以我就改打高(gāo)爾夫了(le)。集中精力是非常重要的(de)。

Fama:我的(de)另一個(gè)建議(yì)是,寫作(writing)是非常重要的(de),把研究成果簡潔而精确的(de)寫出來(lái)是非常重要的(de),讓你的(de)寫作産生影(yǐng)響是非常重要的(de)。對(duì)于你的(de)讀者來(lái)說,你不希望他(tā)們讀著(zhe)讀著(zhe)就失去興趣了(le),這(zhè)意味著(zhe)你需要在寫作時(shí)盡你所能的(de)保持簡單(keep it as simple as possible for as long as possible),直到迫不得(de)已使用(yòng)公式(don't get into complicated stuff until you absolutely have to)。(話(huà)外音(yīn):看到這(zhè)裏我不禁面壁去了(le))。

Fama:爲了(le)實現這(zhè)個(gè)目标,花大(dà)量的(de)時(shí)間進行修改(rewriting)就格外重要。我和(hé) Ken French 合作的(de)時(shí)候,每篇論文我們差不多(duō)要 rewrite 30 遍,每個(gè)人(rén) 15 遍。這(zhè)裏我說的(de)是重寫,而不是做(zuò)簡單的(de)修改,直到我們對(duì)每個(gè)詞都非常滿意。隻有這(zhè)樣,你寫的(de)東西才足夠簡潔、精确并有機會産生影(yǐng)響。

看到 Fama 對(duì)寫作的(de)态度,我馬上想起他(tā)的(de)女(nǚ)婿 John Cochrane 也(yě)曾經表達過完全一緻的(de)觀點:

Economists falsely think of themselves as scientists who just "write up" research. We are not; we are primarily writers. Economics and finance papers are essays. Most good economists spend at least 50% of the time they put into any project on writing. For me, it's more like 80%. —— John Cochrane

6

Pontiff:過去 60 年裏,你參與了(le)很多(duō) UChicago 的(de)教授聘用(yòng)以及升職決定。能否分(fēn)享一下(xià)你如何識别優秀的(de)學者?

Fama:仔細研究他(tā)們過去的(de)研究成果,這(zhè)就是你全部能做(zuò)的(de)。我們在這(zhè)個(gè)過程中力争做(zuò)到非常小心,以杜絕故意造成的(de)錯誤決定。這(zhè)是因爲錯誤的(de)決定會反過來(lái)給你好看。不那麽靠譜的(de)人(rén)也(yě)最終會拿到 tenure,他(tā)們又會進一步去聘用(yòng)同樣不是那麽靠譜的(de)人(rén),這(zhè)就會陷入惡性循環,逐漸拉低标準。所以這(zhè)些決定往往非常困難。對(duì)于來(lái)到 UChicago 的(de)人(rén),我經常對(duì)他(tā)們說:

You may not make it here, but you'll be better off for having been here and you'll get a good job even when you have to leave. So, this is a good experience no matter what. We'll treat you open mindedly, but toughly, the whole time you're here. Your work will be challenged in a way that it won't be in other places, and that'll make you and your work better off forward.

Fama 接著(zhe)說“But never anything personally in any of this. It has to be done in a professional manner and all ideas are accepted.”說到此處,Fama 又舉了(le)他(tā)和(hé) Richard Thaler 之間的(de)例子。

Fama:我和(hé) Thaler 之間幾乎沒有任何共同之處,唯一的(de)例外是我們都尊重事實(facts),盡管我們對(duì)事實的(de)解讀不同。當我們決定招募他(tā)的(de)時(shí)候,有種反對(duì)聲音(yīn)是“This guy is totally different from Chicago or how do we really want him?”而我的(de)觀點卻截然相反“That's why we want him. He is someone who will challenge us. That's precisely what we need.”事後來(lái)看,這(zhè)個(gè)決定非常正确。如今,我們教師團隊的(de)多(duō)樣性非常豐富,早已不是上世紀 60 年代那樣。

7

Pontiff:一個(gè)關聯問題,UChicago 的(de)金融系久負盛名,背後的(de)原因是人(rén)才輩出還(hái)是某種學術文化(huà)所緻?

Fama:我們當然總是希望得(de)到最好的(de)學者。而一旦他(tā)們來(lái)到 UChicago,我們竭盡所能提供能夠讓他(tā)們繼續成長(cháng)的(de)環境。UChicago 充滿挑戰,而對(duì)于那些有能力并且願意“play the game”的(de)學者,他(tā)們能夠得(de)到充分(fēn)的(de)成長(cháng)。當然,也(yě)并不是所有人(rén)都能撐下(xià)來(lái),因爲我們提供的(de)環境是極具挑戰的(de)。

Fama:舉個(gè)例子,我在很多(duō)其他(tā)地方彙報過論文,但令人(rén)意外的(de)是彙報後沒有任何來(lái)自聽(tīng)衆的(de)問題,他(tā)們僅僅是鼓掌而已。這(zhè)對(duì)于彙報者沒有任何幫助,對(duì)不對(duì)?這(zhè)種情況不會發生在 UChicago。當我最開始來(lái)到這(zhè)裏的(de)時(shí)候,情況非常混亂,在一些研討(tǎo)會上甚至出現了(le)人(rén)身攻擊。我馬上找到 Merton Miller,建議(yì)改變這(zhè)種局面。我們後來(lái)僅僅邀請研究内容值得(de)彙報的(de)學者來(lái)參加研討(tǎo)會,并在報告後給予他(tā)充分(fēn)的(de)尊重,即通(tōng)過高(gāo)質量提問來(lái)盡可(kě)能幫他(tā)改進研究。從此之後,這(zhè)就變成了(le) UChicago 的(de)傳統。

8

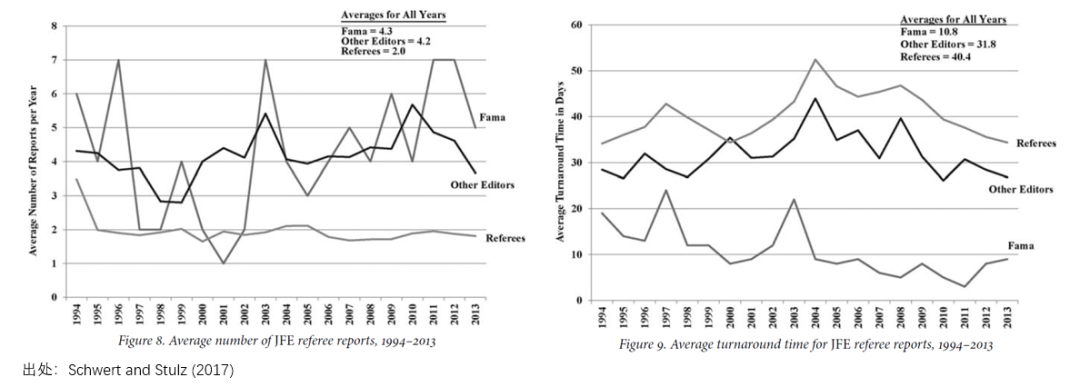

Pontiff:另一個(gè)和(hé)學術相關的(de)問題,你在審稿的(de)時(shí)候有沒有什(shén)麽事情讓你很抓狂?

先插一句背景知識,Fama 是非常高(gāo)效的(de) referee。

Fama:如果我拿到的(de)手稿未經仔細推敲(clearly a first draft),就會讓我非常抓狂,因爲這(zhè)對(duì)我來(lái)說是浪費時(shí)間。此外,我願意把我的(de)精力花在和(hé)我研究領域密切相關的(de)論文上。一旦我決定審稿,我就會一心撲在上面。

9

Pontiff:接下(xià)來(lái)是一系列研究相關的(de)問題。先讓我們聊聊 factor models 吧。在我看來(lái),關于 factor models 的(de)研究多(duō)少有些無序(pretty ad hoc),人(rén)們都是從數據出發提出模型,你覺著(zhe)人(rén)們有可(kě)能對(duì) factor models 達成共識嗎?

Fama:非常正确(笑(xiào))。在我們的(de)腦(nǎo)海裏,我們從 cash flow equation 提出了(le)變量,構造了(le)模型。傳統的(de)資産定價理(lǐ)論難以解釋實證數據或被用(yòng)于實際,因此人(rén)們退而求其次研究 average returns,目标變成了(le)能夠解釋資産預期收益截面差異的(de)最簡約的(de)模型。這(zhè)導緻的(de)結果就是人(rén)們熱(rè)衷于提出各種看上去和(hé) average returns 有關的(de)因子,但事實上很多(duō)都是高(gāo)度相關的(de)。在我看來(lái),資産定價的(de)研究目前出現了(le)一些問題。

10

Pontiff:讓我接著(zhe)你說的(de),我們就來(lái)到了(le) p-hacking。Cam Harvey 在 multiple testing 方面做(zuò)了(le)大(dà)量研究。對(duì)于期刊中彙報的(de) t-statistics,你願意相信多(duō)少?另外,由于期刊的(de) publication bias,哪怕是非常有節操的(de)學者,恐怕也(yě)會受到這(zhè)方面的(de)影(yǐng)響。

Fama:這(zhè)是不可(kě)避免的(de)。很多(duō)年以前,我就從 Harry Roberts 那裏學到了(le)如下(xià)的(de)觀點:

Form a probability statements are basically useless for this very problem. Basically you just think of statistics as a way of formally describing the data. You don't put too much emphasis on probability statements from that data because you know they are off. Inferences that you make are only approximate.

Fama:所以,實證研究(empirical work)其實就是 data description。當你完成實證研究之後,你總是希望收集新的(de)數據來(lái)驗證觀點。比如,最初我和(hé) Ken French 提出價值因子的(de)時(shí)候,我們收集了(le) 1926 到 1960 年的(de)數據以及其他(tā)國家的(de)數據,來(lái)驗證價值因子的(de)有效性。那些數據顯示價值因子很不錯,直到如今最新的(de)數據出來(lái)(我看到這(zhè)裏反正笑(xiào)了(le))……

All seem to be fine until a new period of data came along and then it didn't look so fine. But you always have to be looking for robustness of what you do and even then sometimes you got to fail.

插一句,雖然 Fama 上面幽默的(de)表示最新數據雖然挑戰著(zhe)價值因子,不過從他(tā)和(hé) French 的(de)題爲 The Value Premium 的(de)文章(zhāng) Fama and French (2021) 來(lái)看,哪怕加入了(le)最新的(de)數據,也(yě)還(hái)不能認爲價值因子失效了(le)。

11

Pontiff:最後一個(gè)問題,你曾經寫過預測市場(chǎng)風險溢價的(de)論文,你是否按照(zhào)你的(de)預測來(lái)調整你的(de)投資組合呢(ne)?

先插一句,這(zhè)個(gè)問題還(hái)有個(gè)更樸素的(de)問法“你是否相信擇時(shí)?”。

Fama:No。(Disclaimer! 這(zhè)是 Fama 針對(duì)美(měi)股的(de)觀點。)論文希望表達的(de)觀點是市場(chǎng)的(de)預期收益确實是時(shí)變的(de),但我并沒有下(xià)結論說人(rén)們能夠輕易地準确預測預期收益的(de)變化(huà)。

Timing the market is a deadly strategy.

備注:

[1] 本文介紹跳過了(le)三個(gè)問題,分(fēn)别是 Fama 早期關于 inflation 的(de)研究,Fama 對(duì)比特币的(de)看法(他(tā)持負面觀點)以及和(hé) Dimensional Fund Advisors 的(de)問題。感興趣的(de)小夥伴請直接參考 keynote 視頻(pín) https://mitsloan.hosted.panopto.com/Panopto/Pages/Viewer.aspx?id=b4c83b28-a8a9-443f-8a76-ad3f010fbac4。

[2] 關于 Eugene Fama 的(de)延伸閱讀,請參考《Eugene Fama —— 一段 50 年的(de)傳奇》。

參考文獻

Fama, E. F. and K. R. French (2021). The value premium. Review of Asset Pricing Studies 11(1), 105 – 121.

Schwert, G. W. and R. M. Stulz (2017). Gene Fama’s impact, a quantitative analysis. In J. H. Cochrane and T. J. Moskowitz (Eds.), The Fama portfolio, selected papers of Eugene F. Fama. Chicago, IL: The University of Chicago Press.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。