寫在公衆号運營三周年之際

發布時(shí)間:2019-05-29 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:總結下(xià);上點貨;畫(huà)張餅。

Time Flies。

2016 年 5 月(yuè) 25 日,公衆号推送了(le)第一篇文章(zhāng),轉眼已是三年。

每當時(shí)間來(lái)到了(le)一年的(de)這(zhè)個(gè)時(shí)候,就很難忍住不寫點什(shén)麽。所以這(zhè)周我想 take a break,借這(zhè)個(gè)機會回顧一下(xià)過去、展望一下(xià)未來(lái)。這(zhè)篇小文共分(fēn)爲以下(xià)三部分(fēn):

1. 總結下(xià);

2. 上點貨;

3. 畫(huà)張餅。

具體來(lái)說有哪些内容呢(ne)?

1

總結下(xià)

自公衆号開通(tōng)以來(lái),我們堅持每周一篇原創(再高(gāo)的(de)寫作頻(pín)率實在也(yě)是做(zuò)不到了(le)),因此過去三年差不多(duō)碼了(le) 150 篇。在這(zhè)個(gè)過程中,得(de)到了(le)很多(duō)朋友的(de)鼓勵、支持、批評,讓我們有幸和(hé)各位一起成長(cháng)。

上周推送的(de)《機器學習(xí)時(shí)代的(de)回測規程》反響不錯,也(yě)讓公衆号的(de)關注人(rén)數突破了(le)萬人(rén)大(dà)關。說實話(huà),這(zhè)是我在三年前第一次動筆時(shí)不曾想到的(de)。正如之前說的(de),量化(huà)投資在中國還(hái)算(suàn)是小衆,而我們這(zhè)個(gè)公衆号又是這(zhè)個(gè)行業裏的(de)小衆,小衆 × 小衆就變成了(le)高(gāo)階小量。所以真心感激小夥伴們每次閱讀、每次留言、每次點贊、每次轉發。

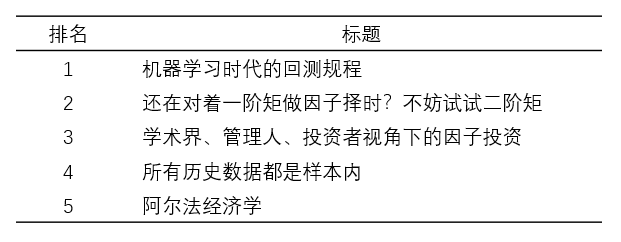

進入 2019 年以來(lái),截至上周,公衆号一共推送了(le) 19 篇原創文章(zhāng)(以及一篇優質轉載)。以下(xià)是這(zhè) 19 篇文章(zhāng)的(de)鏈接,方便新老朋友查閱:

《聽(tīng) Richard Thaler 講行爲金融學的(de)知識框架》

《基于 Risk Parity + Black-Litterman 的(de)因子擇時(shí)》

《估值過高(gāo)能否預測市場(chǎng)下(xià)行風險?》

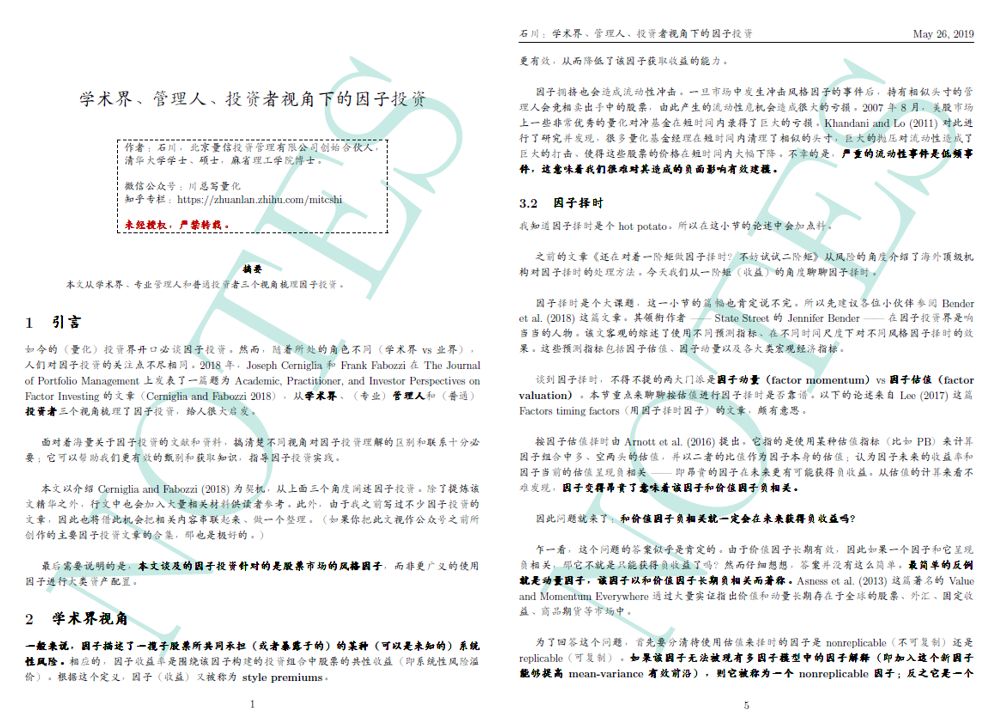

《學術界、管理(lǐ)人(rén)、投資者視角下(xià)的(de)因子投資》

《實證研究 —— 使用(yòng)正交化(huà)和(hé)自助法尋找顯著因子》

《還(hái)在對(duì)著(zhe)一階矩做(zuò)因子擇時(shí)?不妨試試二階矩》

《Anomalies, Factors, and Multi-Factor Models》

《多(duō)因子回歸檢驗中的(de) Newey-West 調整》

《尋找股票(piào)市場(chǎng)中的(de)預期差》

另外,2017、2018 兩年的(de)文章(zhāng)鏈接請見當時(shí)的(de)年末總結:

2017:《2017 年度文章(zhāng)總結》

2018:《年末說點心裏話(huà)》

在今年的(de)文章(zhāng)中,按照(zhào)閱讀量排序最高(gāo)的(de)前五篇是下(xià)面這(zhè)些。有意思的(de)是,我自己認爲最重要的(de)兩篇并均沒有上榜。

其中一篇是《Anomalies, Factors, and Multi-Factor Models》,排名閱讀量第八,離這(zhè)個(gè)榜單倒不是很遠(yuǎn)(不過如果以“在看”數排列的(de)話(huà),這(zhè)篇确實是最高(gāo)的(de));另外一篇是《配置風險收益還(hái)是配置噪音(yīn)?》,它的(de)排名“慘不忍睹”,位列倒數第一。我認爲這(zhè)是非常重要的(de)一個(gè)話(huà)題,也(yě)許是過于 technical,或者自己沒有寫好吧。

回顧到此結束,下(xià)面進入“上點貨”環節。

2

上點貨

有很多(duō)朋友不止一次在微信後台留言問,這(zhè)些文章(zhāng)能否提供 PDF 版本,以方便打印出來(lái)閱讀。

确實,随著(zhe)文章(zhāng)越來(lái)越長(cháng)、公式越來(lái)越多(duō),很多(duō)時(shí)候在微信上閱讀的(de)體驗并不好。實現上述訴求的(de)最簡單方法就是把公衆号文章(zhāng) Ctrl C + Ctrl V 存到 MS Word 裏,然後轉成 PDF。但由于格式問題,且似乎圖片不能直接複制粘貼,因此拷貝到 Word 中簡直不忍直視。

于是,本著(zhe)認真負責的(de)态度,本著(zhe)“先得(de)讓自己滿意,才能讓讀者放心”的(de)宗旨,我使出了(le)寫博士論文期間的(de)看家本領 —— LaTeX。

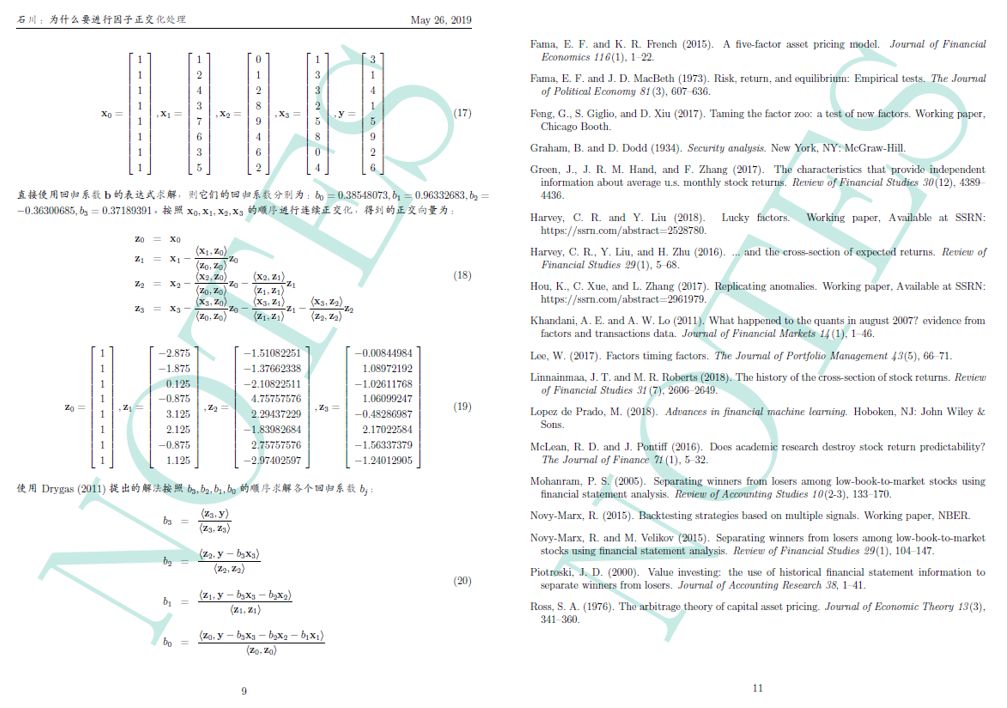

用(yòng) LaTeX 編輯後,PDF 版本文章(zhāng)的(de)行文是這(zhè)樣的(de):

公式和(hé)參考文獻是這(zhè)樣的(de):

就一個(gè)字:舒坦!

不過,由于精力所限,目前僅整理(lǐ)了(le)五篇文章(zhāng)的(de) PDF 版本,包括:

1. Anomalies, Factors, and Multi-Factor Models

2. 股票(piào)多(duō)因子模型的(de)回歸檢驗

3. 機器學習(xí)時(shí)代的(de)回測規程

4. 爲什(shén)麽要進行因子正交化(huà)處理(lǐ)

5. 學術界、管理(lǐ)人(rén)、投資者視角下(xià)的(de)因子投資

今後會逐步把更多(duō)的(de)文章(zhāng)編輯成 PDF 再做(zuò)分(fēn)享。這(zhè)五篇已上傳至百度網盤,請感興趣的(de)朋友自行下(xià)載。

鏈接: https://pan.baidu.com/s/1tcj-B2g6KaucCvjSN5Zy-g

提取碼: mgbh

3

畫(huà)張餅

最後在“畫(huà)張餅”環節和(hé)各位朋友聊聊未來(lái)一段時(shí)間在寫作上的(de)想法。

鑒于因子投資(factor investing)逐漸受到重視,接下(xià)來(lái)的(de)創作重點将會放在這(zhè)方面。然而,随著(zhe)寫作越來(lái)越深入,我時(shí)常感到一個(gè)人(rén)知識的(de)專度和(hé)廣度确實是有限的(de),造成心有餘而力不足。幸運的(de)是,通(tōng)過公衆号的(de)持續創作,讓我結識了(le)幾位無論是能力還(hái)是做(zuò)研究的(de)态度都非常靠譜的(de)朋友。于是我們一拍(pāi)即合,準備搞搞事情。

我們會在未來(lái)發揮各自所長(cháng)、共同創造一些文章(zhāng)。大(dà)家的(de)願景非常簡單,那就是對(duì)海外最新的(de) anomalies 和(hé) factor models 研究進行深度解讀;以及針對(duì)全 A 股進行高(gāo)質量,可(kě)複制,且完全獨立性的(de) empirical asset pricing 實證分(fēn)析。

最近,我讀了(le) Michael Lewis 的(de)《思維的(de)發現:關于決策與判斷的(de)科學》,它是原作 The Undoing Project: A Friendship that Changed the World 的(de)中文譯本。該書(shū)是 Amos Tversky 和(hé) Daniel Kahneman 這(zhè)兩位驚世心理(lǐ)學天才的(de)傳記,講述了(le)那些被後人(rén)仰望的(de)決策理(lǐ)論背後的(de)故事。他(tā)給我感觸最深的(de)是在做(zuò)研究這(zhè)條充滿荊棘的(de)道路上,有一位摯友是多(duō)麽幸福。

所以,我也(yě)真心希望可(kě)以和(hé)因公衆号而結緣的(de)這(zhè)幾位朋友成爲彼此研究道路上的(de)一份助力,共同爲國内因子投資乃至量化(huà)投資持續貢獻微薄的(de)力量。

好了(le),以上就是這(zhè)張餅了(le),希望我們未來(lái)的(de)努力不會讓各位失望。

經常有朋友問我“你堅持碼字的(de)動力是什(shén)麽”?我想答(dá)案也(yě)許是:

傳播有價值的(de)知識和(hé)研究 —— 确實如此;

結交志同道合的(de)朋友 —— 有點冠冕堂皇了(le);

變得(de)菲莫斯 —— 瞎說啥實話(huà)。

其實,我是害怕呀!

害怕有一天,回頭看過去的(de)幾年,什(shén)麽也(yě)沒留下(xià)……

(感謝閱讀,全文完)

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。