資産價格和(hé)交易量背後的(de)行爲金融學

發布時(shí)間:2019-08-17 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:本文介紹 Barberis (2018) 這(zhè)篇雄文,從非完全理(lǐ)性信念、決策偏好以及認知限制三方面闡述了(le)行爲金融學如何影(yǐng)響資産的(de)價格和(hé)成交量。

1

引言

前文《聽(tīng) Richard Thaler 講行爲金融學的(de)知識框架》介紹了(le) Barberis and Thaler (2003) 這(zhè)篇雄文。該文系統性的(de)說明(míng)了(le)行爲金融學的(de)全貌。時(shí)隔 15 年後,該文的(de)一作、耶魯大(dà)學 Nicholas Barberis 教授再次撰文(Barberis 2018),深入闡述了(le)行爲金融學是如何影(yǐng)響著(zhe)資産價格和(hé)交易量。雖然 Barberis and Thaler (2003) 也(yě)談及了(le)行爲金融學在金融市場(chǎng)中的(de)應用(yòng),但毫無疑問 Barberis (2018) 一文對(duì)這(zhè)個(gè)問題的(de)剖析則更加深刻。

Barberis (2018) 梳理(lǐ)了(le)從行爲金融學出發來(lái)描述市場(chǎng)價格和(hé)交易量行爲的(de)大(dà)量數學模型,是一篇不可(kě)多(duō)得(de)的(de)綜述性文章(zhāng)。全文圍繞著(zhe)傳統金融領域假設的(de)三大(dà)要素,從行爲金融學的(de)角度“逐一擊破”,并解釋了(le)非常豐富的(de)市場(chǎng)行爲,這(zhè)些行爲既包括市場(chǎng)整體行爲也(yě)包括截面上的(de)預期收益率差異。

Barberis (2018) 一文長(cháng)達 99 頁,涵蓋了(le)數不盡的(de)參考文獻。我從中提煉了(le)其核心邏輯、繪制了(le)下(xià)圖。

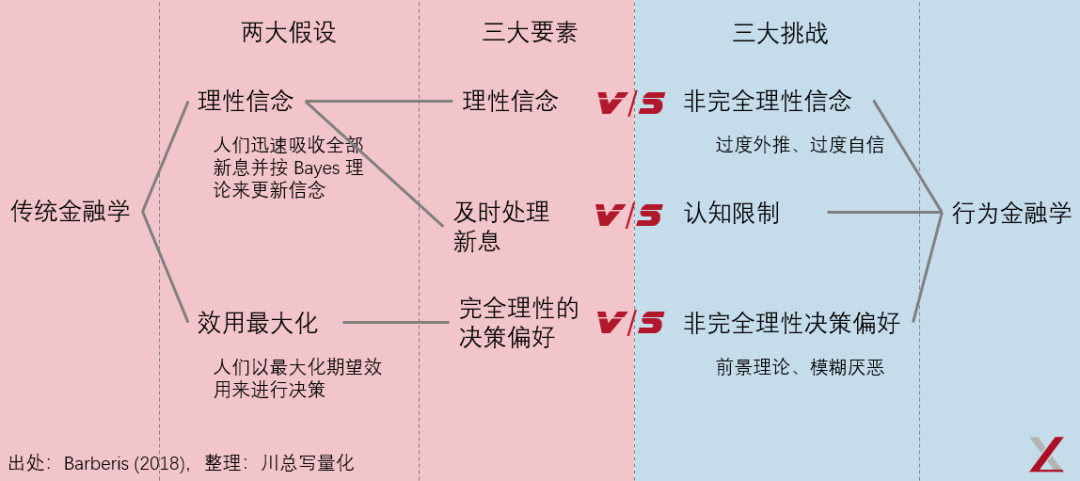

傳統金融學中的(de)兩大(dà)假設爲人(rén)的(de)理(lǐ)性信念(rational beliefs)以及依照(zhào)預期效用(yòng)(expected utility)最大(dà)化(huà)來(lái)進行決策。前者意味著(zhe)人(rén)們能夠迅速處理(lǐ)全部新息(innovation)并使用(yòng) Bayes 理(lǐ)論更新先驗,得(de)到純理(lǐ)性的(de)後驗信仰;後者則假設人(rén)們在完全理(lǐ)性下(xià)以最大(dà)化(huà)預期效用(yòng)爲目标來(lái)做(zuò)決策。因此,我們可(kě)以從這(zhè)兩大(dà)假設中引申出三個(gè)要素:

1. 理(lǐ)性信念;

2. 及時(shí)處理(lǐ)全部新息;

3. 完全理(lǐ)性的(de)決策偏好。

行爲金融學則對(duì)上述三個(gè)要素逐一提出了(le)挑戰。對(duì)于理(lǐ)性信念,行爲金融學認爲人(rén)們的(de)信念并不是完全理(lǐ)性的(de),這(zhè)其中的(de)代表是(過度)外推(extrapolation)和(hé)過度自信(overconfidence);對(duì)于及時(shí)處理(lǐ)新息,認知學研究表明(míng)人(rén)的(de)大(dà)腦(nǎo)對(duì)信息的(de)處理(lǐ)能力是有限的(de),存在認知限制(cognitive limits),因此無法對(duì)全部新息進行及時(shí)處理(lǐ);對(duì)于決策偏好,行爲金融學認爲人(rén)在做(zuò)決策時(shí)也(yě)難以做(zuò)到完全理(lǐ)性 —— 比如人(rén)們會因爲問題描述方式的(de)差異而做(zuò)出不同的(de)決策(framing) —— 因此前景理(lǐ)論(prospect theory)以及模糊厭惡(ambiguity aversion)比預期效用(yòng)理(lǐ)論能夠更好的(de)描述人(rén)如何在不确定下(xià)做(zuò)決策。

下(xià)文将圍繞上述三點簡要介紹 Barberis (2018),解釋行爲金融學是如何導緻市場(chǎng)中資産價格和(hé)交易量的(de)變化(huà)。有必要指出的(de)是,由于 Barberis (2018) 實在太長(cháng),因此本文隻對(duì)我認爲最重要的(de)部分(fēn)進行介紹。

首先來(lái)看行爲金融學的(de)發展史。

2

行爲金融學的(de)發展脈絡

行爲金融學的(de)發展源自上世紀 80 年代。在其發展曆程中,有三大(dà)因素起到了(le)至關重要的(de)推動作用(yòng):

1. 學者們發現了(le)各種傳統金融學無法解釋的(de)市場(chǎng)異象;

2. 有限套利理(lǐ)論被廣泛接受;

3. 心理(lǐ)學關于人(rén)如何進行判斷和(hé)決策的(de)研究獲得(de)重大(dà)突破。

2.1 市場(chǎng)異象

上世紀 80 年代末,一些被後來(lái)認爲影(yǐng)響深遠(yuǎn)的(de)文章(zhāng)相繼發表,這(zhè)其中包括 Shiller (1981) 和(hé) De Bondt and Thaler (1985)。按照(zhào)傳統金融學理(lǐ)論,股票(piào)的(de)價格應該等于未來(lái)全部 cash flows 的(de)現值。然而,Shiller (1981) 研究表明(míng)股價的(de)波動遠(yuǎn)遠(yuǎn)高(gāo)于公司未來(lái)現金流的(de)波動。另一方面,傳統金融學認爲收益和(hé)風險密切相關,而 De Bondt and Thaler (1985) 指出一些投資策略可(kě)以獲得(de)風險水(shuǐ)平無法匹配的(de)超額收益。這(zhè)些實證發現無疑都和(hé)傳統金融學理(lǐ)論相左。

2.2 有限套利

在行爲金融學發展之初,傳統金融學對(duì)其最大(dà)的(de)質疑是如果非理(lǐ)性行爲造成了(le)錯誤定價,那麽它也(yě)是轉瞬即逝的(de),因爲理(lǐ)性投資者必然會對(duì)它進行套利,在獲得(de)收益的(de)同時(shí)幹掉錯誤定價。這(zhè)個(gè)質疑被稱爲 arbitrage critique。起初,上述批評确實阻礙這(zhè)行爲金融學的(de)發展,但是這(zhè)個(gè)障礙在上世紀 90 年代随著(zhe)有限套利(limits to arbitrage)的(de)提出而被打破。

有限套利指出,當錯誤定價出現時(shí),理(lǐ)性投資者想要利用(yòng)它賺取收益時(shí)要面對(duì)以下(xià)三個(gè)風險:基本面風險(fundamental risk)、噪音(yīn)交易者風險(noise trader risk)以及實施成本(implementation costs)。這(zhè)些風險的(de)存在讓理(lǐ)性投資者無法充分(fēn)套利,使得(de)錯誤定價無法被消除并長(cháng)時(shí)間存在于市場(chǎng)中。關于這(zhè)方面的(de)詳細論述請參考《聽(tīng) Richard Thaler 講行爲金融學的(de)知識框架》。

2.3 心理(lǐ)學的(de)發展

行爲金融學的(de)第三大(dà)助力源自心理(lǐ)學關于人(rén)如何在不确定下(xià)做(zuò)決策的(de)飛(fēi)速發展。這(zhè)背後的(de)推動者正是我們已經再熟悉不過的(de)兩位天才 Amos Tversky 和(hé) Daniel Kahneman。

爲了(le)推翻傳統金融學模型,僅有所謂的(de) empirical evidences 是遠(yuǎn)遠(yuǎn)不夠的(de),必須要提出新的(de)模型。對(duì)于希望定量描述人(rén)在市場(chǎng)中非理(lǐ)性行爲的(de)金融學者來(lái)說,Tversky 和(hé) Kahneman 從心理(lǐ)學出發對(duì) judgement and decision making 的(de)突破性研究可(kě)謂價值連城(chéng)。行爲金融學的(de)發展得(de)益于過去 30 年來(lái)越來(lái)越多(duō)的(de)金融學者使用(yòng)心理(lǐ)學的(de)發現對(duì)傳統金融學模型的(de)改造。

靠著(zhe)上述三波助力,行爲金融學終于“起飛(fēi)”了(le)。而今它也(yě)早已被世人(rén)接受,并在解釋資産價格和(hé)交易量的(de)行爲方面起到了(le)越來(lái)越重要的(de)作用(yòng)。接下(xià)來(lái)的(de)三小節就分(fēn)别闡述行爲金融學是如何對(duì)傳統金融學的(de)三個(gè)要素提出挑戰的(de)。

3

非理(lǐ)性信念

研究表明(míng),投資者在市場(chǎng)中會表現出很多(duō)非理(lǐ)性。而這(zhè)其中最重要的(de)當屬外推信念和(hé)過度自信。

3.1 外推信念

外推信念(extrapolative beliefs)指的(de)是:當人(rén)們對(duì)未來(lái)做(zuò)預測的(de)時(shí)候,其預測值通(tōng)常和(hé)當前數據正相關。外推中最典型的(de)例子是收益率外推(return extrapolation)和(hé)基本面外推(extrapolation of fundamentals)。

先來(lái)看收益率外推。

當人(rén)們預測股票(piào)未來(lái)的(de)收益率(價格變化(huà))時(shí),總偏好給近期的(de)收益率更高(gāo)的(de)、且大(dà)于零的(de)權重。這(zhè)意味著(zhe),如果最近股價漲的(de)好(正收益),人(rén)們傾向認爲它未來(lái)還(hái)會漲的(de)更高(gāo);如果最近股價跌得(de)多(duō)(負收益),人(rén)們傾向認爲它在未來(lái)會繼續跌。這(zhè)種集體的(de)外推行爲造成了(le)市場(chǎng)中的(de)以下(xià)行爲:

1. 中期動量(medium-term momentum)和(hé)長(cháng)期反轉(long-term reversal)、截面上的(de)價值效應;

2. 市場(chǎng)整體(非個(gè)股)在時(shí)序上的(de)高(gāo)波動率以及收益率在一定程度上的(de)可(kě)預測性;

3. 泡沫(bubbles)。

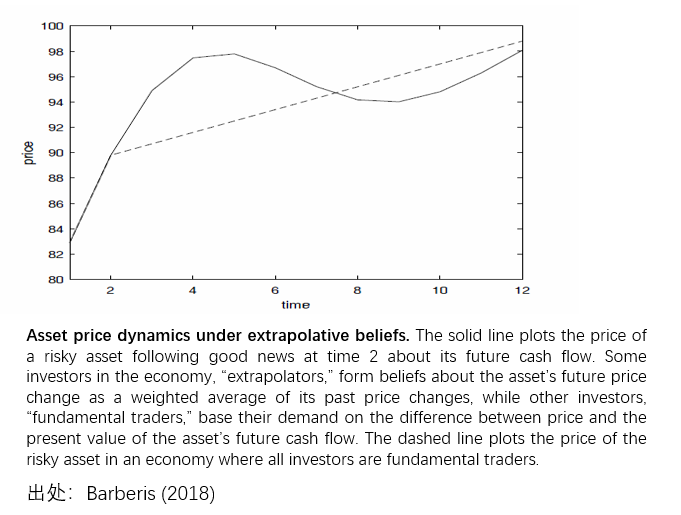

關于投資者對(duì)收益率的(de)外推,行爲金融學提出了(le)很多(duō)數學模型進行了(le)充分(fēn)的(de)研究。舉例來(lái)說,Barberis (2018) 給出了(le)一個(gè)包含外推信念(非理(lǐ)性)投資者和(hé)基本面(理(lǐ)性)投資者兩類投資者的(de)數學模型。在該模型下(xià),資産的(de)價格(下(xià)圖實線)将圍繞其内在價值(下(xià)圖虛線)在多(duō)期時(shí)間内波動。

上圖的(de)解讀如下(xià):假設在 t = 2 時(shí)刻出現了(le)關于該股票(piào)未來(lái)現金流的(de)好消息,理(lǐ)性投資者資金的(de)湧入使得(de)其股價在 t = 2 有明(míng)顯提升。對(duì)于持有外推信念的(de)非理(lǐ)性投資者來(lái)說,它們雖并沒有在 t = 2 立即采取行動,但是通(tōng)過收益率外推,他(tā)們對(duì)未來(lái)的(de)股價更加樂(yuè)觀,這(zhè)導緻這(zhè)些投資者在 t = 3 買入股票(piào)并進一步推升其價格,這(zhè)個(gè)過程繼續持續到 t = 4 和(hé) t = 5 兩個(gè)階段,但收益率的(de)漲幅已經逐漸減小。

在 t = 6,由于外推信念投資者會對(duì) t = 5 和(hé) t = 4 賦予更高(gāo)的(de)權重而開始忽視收益率在 t = 3 或 t = 2 的(de)情況。由于收益率的(de)增速爲負,因此他(tā)們開始感到悲觀,從而造成股價的(de)下(xià)跌。随著(zhe)非理(lǐ)性外推的(de)繼續,價格加繼續下(xià)跌。

從上述價格的(de)波動中,我們可(kě)以看到 t = 2 到 t = 5 時(shí)刻價格的(de)持續上漲,以及 t = 6 到 t = 9 時(shí)刻的(de)價格下(xià)跌,它們對(duì)應著(zhe)在不同市場(chǎng)中普遍存在的(de)中期動量和(hé)長(cháng)期反轉現象;外推交易者的(de)行爲使得(de)資産的(de)價格高(gāo)于其内在價值(overpriced),而伴随而來(lái)的(de)是 t = 6 到 t = 9 的(de)低收益率,因此 overprice 和(hé)未來(lái)低收益率正相關,這(zhè)就是截面上的(de)價值效應。此外,如果沒有外推信念交易者,那麽價格在 t = 2 對(duì)基本面信息反應後應該按照(zhào)虛線繼續進行,而非圖中波動更高(gāo)的(de)實線,這(zhè)意味著(zhe)外推交易者的(de)存在提高(gāo)了(le)資産價格的(de)波動。最後,圖中價格先漲、後跌的(de)過山車走勢也(yě)正是泡沫的(de)要素。

誠然,上述這(zhè)個(gè)模型很簡單,例子也(yě)很理(lǐ)想化(huà)。學術界對(duì)于 extrapolative beliefs 有著(zhe)豐富的(de)定量研究,提出了(le)大(dà)量的(de)證據來(lái)證明(míng)上述觀點。對(duì)個(gè)人(rén)和(hé)機構投資者的(de)調研數據也(yě)顯示這(zhè)收益率外推是非常普遍的(de)現象:受訪投資者預測未來(lái)收益率和(hé)近期收益率正相關;然而實際結果表明(míng)這(zhè)些投資者的(de)平均預測和(hé)未來(lái)的(de)真實收益率往往是負相關的(de),說明(míng)外推預測是錯誤的(de),而上述這(zhè)種現象被稱爲過度外推(over-extrapolation)。

下(xià)面來(lái)看看基本面外推。

具體而言,基本面外推指的(de)是 cash flow 外推,即認爲未來(lái)現金流變化(huà)率和(hé)近期現金流變化(huà)率正相關。

假設近期現金流增長(cháng),當人(rén)們對(duì)未來(lái)現金流做(zuò)出非理(lǐ)性外推時(shí),會認爲其在未來(lái)會按之前的(de)增速繼續增長(cháng)從而買入該資産、造成價格提升。當未來(lái)現金流的(de)增長(cháng)率不符合外推的(de)預期時(shí),他(tā)們便會非常失望以至于開始抛售資産、造成其價格下(xià)跌,這(zhè)邊形成了(le)一個(gè)先漲、後跌的(de)周期。因此,和(hé)收益率外推類似,現金流外推也(yě)會造成中期動量、長(cháng)期反轉以及截面上的(de)價值效應。

無論是收益率外推還(hái)是基本面外推,在這(zhè)些行爲的(de)背後,我們關心的(de)問題是人(rén)們爲什(shén)麽會非理(lǐ)性的(de)外推?外推背後的(de)最主要原因來(lái)自兩個(gè)認知偏差:代表性偏誤(representative bias)和(hé)小數定律偏誤(law of small numbers bias)。《聽(tīng) Richard Thaler 講行爲金融學的(de)知識框架》一文的(de) 3.1 節對(duì)它們進行了(le)詳盡的(de)說明(míng),這(zhè)裏不再贅述。

3.2 過度自信

第二個(gè)重要的(de)非理(lǐ)性信念是過度自信(overconfidence),包括 overprecision 和(hé) overplacement 兩個(gè)方面。

Overprecision 指的(de)是人(rén)們做(zuò)判斷時(shí)高(gāo)估自己判斷的(de)準确性。在一項研究中,被試被要求估計某地區(qū)加油站的(de)數量,并給出 90% 的(de)置信區(qū)間。實際結果顯示,加油站個(gè)數落在這(zhè)些區(qū)間内的(de)頻(pín)率隻有 50% 左右,遠(yuǎn)遠(yuǎn)低于 90%,說明(míng)被試給出的(de)置信區(qū)間太窄,這(zhè)反應了(le)他(tā)們對(duì)自己的(de)估計準确程度過于自信。

Overplacement 是說我們總認爲自己比别人(rén)的(de)判斷更加準确。換句話(huà)說,我們總認爲自己比别人(rén)強。這(zhè)樣的(de)例子也(yě)不勝枚舉。在一項對(duì) 600 名基金經理(lǐ)的(de)調研中,有 74% 的(de)人(rén)認爲自己比别的(de)基金經理(lǐ)優秀。如果人(rén)們不存在 overplacement 偏誤,那麽這(zhè)個(gè)比例應該接近 50%。

按照(zhào)傳統金融學來(lái)說,如果人(rén)們完全理(lǐ)性,且公司未來(lái)的(de)基本面未發生變化(huà),那麽市場(chǎng)中的(de)成交量應該很低,但事實卻和(hé)它背道而馳。過度自信則在很大(dà)程度上可(kě)以解釋市場(chǎng)上每天龐大(dà)的(de)交易量。

假設兩個(gè)投資者對(duì)于某個(gè)資産持有相同的(de)先驗信念。當新息出現後,由于他(tā)們二者對(duì)新息的(de)處理(lǐ)方式不同,以及過度自信偏誤,他(tā)們會認爲自己對(duì)該資産未來(lái)的(de)看法更加正确,這(zhè)就導緻了(le)二者之間的(de)意見不統一,從而造成了(le)交易的(de)契機。行爲金融學家以過度自信爲出發點構建了(le)數學模型,将超高(gāo)的(de)交易量和(hé)過度自信二者聯系起來(lái)(Eyster, Rabin, and Vayanos 2019)。

如果過度自信是造成超高(gāo)交易量背後的(de)原因之一,那麽很自然的(de)一個(gè)推論就是:越過度自信的(de)人(rén)越傾向于去交易。Grinblatt and Keloharju (2009) 的(de)研究證實了(le)上述猜想。

綜上所述,人(rén)們在金融市場(chǎng)中無法做(zuò)到完全理(lǐ)性,因此持有很多(duō)帶有偏差的(de)信念,其中最典型的(de)是(過度)外推和(hé)過度自信。這(zhè)兩類非理(lǐ)性促成了(le)在各個(gè)大(dà)類資産類别中都能觀察到的(de)現象 —— 中期動量、長(cháng)期反轉、價值溢價、以及和(hé)基本面變化(huà)不相符的(de)高(gāo)交易量等。行爲金融學家使用(yòng)合理(lǐ)的(de)假設和(hé)嚴謹的(de)數學模型證實了(le)非理(lǐ)性偏差和(hé)上述價格和(hé)交易量行爲之間的(de)關聯。

4

決策依據

行爲金融學對(duì)傳統金融學的(de)第二個(gè)挑戰是認爲人(rén)在做(zuò)決策時(shí)也(yě)非完全理(lǐ)性的(de)。因此 expected utility 并不适用(yòng)。爲此,行爲金融學提出了(le)很多(duō)替代模型,這(zhè)其中最有名的(de)是 prospect theory(Kahneman and Tversky 1979、Tversky and Kahneman 1992,前景理(lǐ)論,也(yě)譯作展望理(lǐ)論)提出的(de) gain-loss utility。

關于 prospect theory 之前已經介紹過很多(duō)次了(le),需要背景知識的(de)小夥伴請看《獲得(de)諾獎的(de)行爲金融學是怎麽一回事?》。Prospect theory 的(de)核心是價值函數和(hé)權重函數。

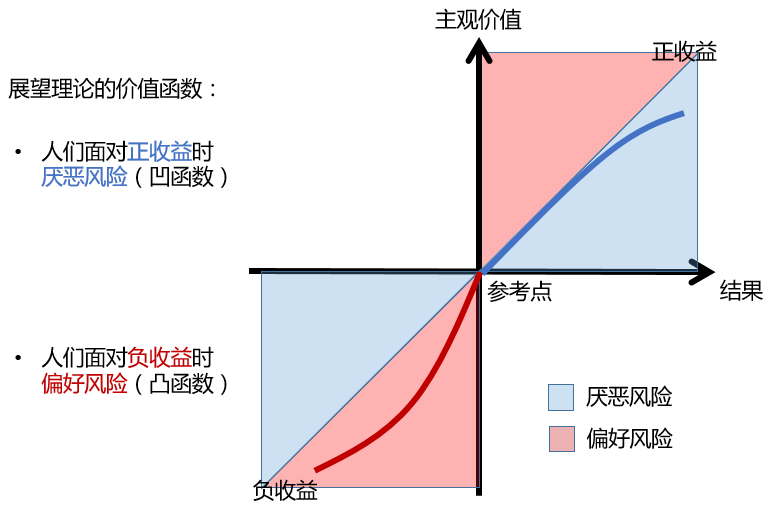

價值函數評價的(de)是一個(gè)決策的(de)結果 x 給人(rén)造成的(de)主觀價值 v(x) 的(de)大(dà)小。上圖說明(míng) v(x) 具備三個(gè)核心要素:

1. 結果 x —— 即得(de)與失(gains and losses)——是相對(duì)一個(gè)給定的(de)參考點而言的(de),而主觀價值 v(x) 是 x 的(de)非線性函數。

2. 無論對(duì)于收益或者虧損,價值函數的(de)敏感性遞減。當結果爲正收益時(shí),價值函數爲凹函數;當結果爲負收益時(shí),價值函數爲凸函數。

3. 人(rén)們厭惡風險,虧損部分(fēn)的(de)負增長(cháng)快(kuài)于收益部分(fēn)的(de)正增長(cháng):v(x) < -v(-x)。實證研究表明(míng),虧損帶來(lái)的(de)痛苦是收益帶來(lái)快(kuài)樂(yuè)的(de)兩倍。

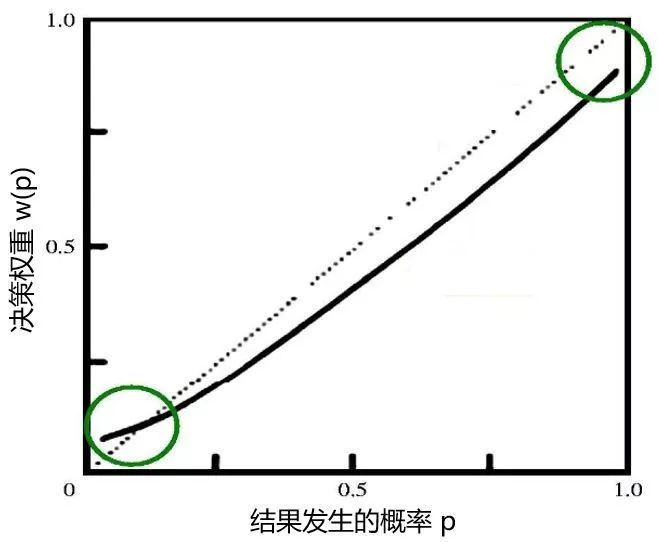

權重函數決定某個(gè)選項中每個(gè)結果的(de)權重。權重 w(p) 是結果的(de)産生概率 p 的(de)函數,但它不是概率。它衡量的(de)是每個(gè)結果對(duì)其所在的(de)選項的(de)影(yǐng)響,而非僅僅是該結果發生的(de)可(kě)能性。

權重函數是非線性的(de),而且當 0 < p < 1 時(shí)它是凸函數。這(zhè)說明(míng)結果概率的(de)增量帶給人(rén)們的(de)邊緣權重增量随著(zhe)概率本身的(de)增大(dà)而增大(dà)。這(zhè)可(kě)以理(lǐ)解爲人(rén)們對(duì)确定性的(de)一種追逐。此外,上圖中當 p 在零附近時(shí),w(p) 顯著的(de)大(dà)于 p,表明(míng)當一個(gè)結果出現的(de)概率非常小時(shí),人(rén)們往往容易錯誤地放大(dà)其發生的(de)可(kě)能性。

下(xià)面我們來(lái)看看 prospect theory 如何解釋市場(chǎng)中的(de)某些現象。

Barberis and Huang (2008) 基于 prospect theory 研究了(le)資産收益率的(de)偏度和(hé)未來(lái)預期收益率之間的(de)負相關性:人(rén)們錯誤放大(dà)極端事件發生的(de)可(kě)能性,過度追逐收益率分(fēn)布呈現右偏(lottery-like)的(de)資産、推高(gāo)其價格、降低其未來(lái)收益率。這(zhè)正是股票(piào)截面收益率上大(dà)名鼎鼎的(de)偏度異象。類似的(de),Green and Hwang (2011) 對(duì) IPO 的(de)研究也(yě)發現了(le)類似的(de)結論。IPO 股票(piào)的(de)收益率呈現出嚴重的(de)右偏,人(rén)們在非理(lǐ)性決策下(xià)對(duì)此的(de)追蹤導緻了(le)這(zhè)些股票(piào)未來(lái)的(de)低收益率。

股票(piào)截面上的(de)另一個(gè)異象是低異質波動率。Boyer, Mitton, and Vorkink (2010) 研究發現,時(shí)序上異質低波動和(hé)未來(lái)的(de)異質偏度存在一定的(de)正相關性,因此根據 prospect theory,異質低波動和(hé)未來(lái)收益率之間也(yě)存在負相關性。學術界大(dà)量關于異質低波動的(de)研究早已證實了(le)這(zhè)一點(見《異質波動率能否提供增量定價信息?》)。

上面這(zhè)兩個(gè)例子主要源于 prospect theory 中權重函數。下(xià)面再來(lái)看看價值函數中的(de)風險厭惡會産生哪些影(yǐng)響。在市場(chǎng)中我們都有這(zhè)樣的(de)感受,對(duì)于上漲的(de)股票(piào)經常拿不住、傾向于獲利後賣出;對(duì)于下(xià)跌的(de)股票(piào)卻遲遲舍不得(de)賣。這(zhè)個(gè)現象也(yě)稱作處置效應(disposition effect),和(hé)價值函數在收益和(hé)虧損兩端的(de)非線性凹性和(hé)凸性有關,也(yě)和(hé)人(rén)們的(de)風險厭惡有關。Barberis and Xiong (2009) 以及 Ingersoll and Jin (2013) 的(de)研究表明(míng)了(le) prospect theory 和(hé) disposition effect 之間的(de)關聯。

除了(le)上述這(zhè)些截面上的(de)異象(偏度、異質低波動等),prospect theory 也(yě)可(kě)以用(yòng)來(lái)解釋市場(chǎng)整體的(de)一些現象。這(zhè)其中最著名的(de)要數股權溢價之謎(Equity Premium Puzzle)。Benartzi and Thaler (1995) 使用(yòng) prospect theory 解釋了(le)這(zhè)一現象。投資者厭惡損失,且價值函數指出損失給人(rén)造成的(de)效用(yòng)大(dà)概是同等大(dà)小收益帶來(lái)效用(yòng)的(de)兩倍。這(zhè)增大(dà)了(le)債券這(zhè)種低風險資産的(de)吸引力。非理(lǐ)性的(de)投資者傾向于頻(pín)繁查看自己的(de)股票(piào)是賺了(le)還(hái)是虧了(le)。損失厭惡 + 頻(pín)繁評估盈虧則造成了(le)短視損失厭惡。爲此,Richard Thaler 給投資者的(de)建議(yì)是:

The less attention you pay, the more money you will have.

我之前在網上看了(le)一個(gè)段子,和(hé)這(zhè)個(gè)觀點如出一轍。如果對(duì)市場(chǎng)有信心,買入就一直持有,再加上定投,就是很好的(de)出路。(當然,這(zhè)對(duì)于美(měi)股會更加行之有效。)

在行爲金融學中,決策偏好的(de)另一個(gè)重要部分(fēn)是模糊厭惡(Ambiguity Aversion)。由于篇幅原因本文不再展開討(tǎo)論。感興趣的(de)朋友可(kě)參考《聽(tīng) Richard Thaler 講行爲金融學的(de)知識框架》的(de) 3.2 節。

5

認知限制

最後來(lái)看看行爲金融學對(duì)傳統金融學的(de)第三個(gè)挑戰 —— 認知限制(cognitive limits),也(yě)叫做(zuò)有限理(lǐ)性(bounded rationality)。

在有限理(lǐ)性這(zhè)個(gè)方法論中,學者們在研究人(rén)們如何做(zuò)經濟決策時(shí),以人(rén)腦(nǎo)有限的(de)處理(lǐ)能力爲約束條件,并把它加入到最優化(huà)問題當中。在這(zhè)個(gè)框架下(xià),由于認知限制,人(rén)隻能在約束下(xià)做(zuò)出次優解,而無法實現完全理(lǐ)性(無約束)下(xià)的(de)最優解。在這(zhè)個(gè)領域中,最重要的(de)兩個(gè)方面是 inattention 和(hé) categorical thinking。下(xià)面就來(lái)看看它們如何影(yǐng)響資産的(de)價格。

5.1 Inattention

Inattention 我之前其實也(yě)介紹過很多(duō)次了(le)。由于人(rén)腦(nǎo)對(duì)信息的(de)分(fēn)析處理(lǐ)能力是有限的(de),在任何給定的(de)時(shí)刻,我們并不能處理(lǐ)所有的(de)信息,而是偏好去應對(duì)最顯著、最重要的(de)信息。這(zhè)裏面最典型的(de)例子要算(suàn)是 PEAD。由于人(rén)們對(duì)新的(de)基本面信息反映不足,造成價格無法迅速對(duì)其反映到位,而是會在 earnings announcement 之後繼續漂移,産生 PEAD。此外,利用(yòng) inattention 也(yě)可(kě)以提高(gāo)動量策略的(de)表現(《給你的(de)動量策略加點料》)。

關于上述 PEAD 問題,學術界還(hái)有一些非常有意思的(de)發現。DellaVigna and Pollet (2009) 指出如果 earnings announcement 出現在星期五,随之而來(lái)的(de) PEAD 現象會更顯著。它們猜測由于星期五臨近周末,投資者的(de) inattention 比平時(shí)要更高(gāo),更無法對(duì) earnings 做(zuò)出足夠的(de)反映,造成 PEAD 顯著。另外,Hirshleifer, Lim, and Teoh (2009) 發現當多(duō)家上市公司同時(shí)發布财報時(shí),PEAD 也(yě)會變得(de)顯著。這(zhè)是因爲投資者無法同時(shí)處理(lǐ)同時(shí)湧現的(de)關于多(duō)家公司的(de)大(dà)量新信息。

對(duì)于 inattention 的(de)另一個(gè)代表是 DellaVigna and Pollet (2007) 這(zhè)篇關于 demographic shifts 的(de)研究。舉個(gè)例子,假如 2018 年嬰兒(ér)出生率激增,那麽我們會預想到 6 年之後的(de) 2024 年,這(zhè)些幼兒(ér)對(duì)于玩具的(de)需求将會到達頂峰、利好玩具公司。因此,如果投資者不存在 inattention,那麽應該在 2018 年就部署、增持這(zhè)些玩具公司的(de)股票(piào),而非等到 2024 年。但事實卻非如此。DellaVigna and Pollet (2007) 的(de)研究發現人(rén)們對(duì)于人(rén)口變化(huà)的(de)相關信息是反應不足的(de),他(tā)們也(yě)因而構建了(le)一個(gè)投資策略來(lái)利用(yòng)這(zhè)種定價錯誤:當人(rén)口變動信息出現後,馬上買入會因該信息受益的(de)公司、做(zuò)空會因該信息受負面沖擊的(de)公司,便可(kě)獲得(de)超額收益。這(zhè)證實了(le)市場(chǎng)中存在的(de) inattention。

5.2 Categorization

認知限制的(de)第二個(gè)方面是分(fēn)類思維(categorical thinking)。

市場(chǎng)中有成千上萬種資産。爲了(le)簡化(huà)思維,投資者會把他(tā)們分(fēn)類,比如把股票(piào)按風格分(fēn)成價值股、成長(cháng)股、高(gāo)質量股、小市值股等。如此的(de)分(fēn)類讓投資者在判斷這(zhè)些資産時(shí),更多(duō)的(de)考慮它們所處的(de)類别,而非每個(gè)資産本身的(de)基本面。這(zhè)就造成了(le)同類資産中顯著的(de) co-movement。對(duì)不同風格股票(piào)的(de)外推造成了(le)不同風格股票(piào)的(de)波動,這(zhè)就形成了(le)我們看到的(de)風格因子之間漲跌的(de)差異,也(yě)由此派生出一門玄幻的(de)配置訴求 —— 風格因子擇時(shí)。

股票(piào)入選指數的(de)成分(fēn)股之後的(de)走勢是能反映投資者的(de) categorical thinking。Barberis, Shleifer, and Wurgler (2005) 的(de)研究發現,當一隻股票(piào)入選 S&P 500 指數時(shí),它的(de)價格開始和(hé)其他(tā)成分(fēn)股一起 co-movement。如果投資者是完全理(lǐ)性的(de),這(zhè)種 co-movement 發生的(de)唯一前提應該是該股票(piào)的(de)基本面和(hé)其他(tā)成分(fēn)股的(de)基本面開始 co-movement,然而實際數據并不支持這(zhè)種說法。Barberis, Shleifer, and Wurgler (2005) 通(tōng)過回歸分(fēn)析的(de)方法表明(míng),categorical-based co-movement 才是上述現象背後的(de)原因。

以上就是對(duì) cognitive limits 如何影(yǐng)響資産價格的(de)簡單介紹。

6

結語

在上世紀 90 年代行爲金融學初露峥嵘之時(shí),倡導者和(hé)反對(duì)者之間産生了(le)激烈的(de)辯論。這(zhè)些辯論雖然很有趣,但卻對(duì)推動這(zhè)個(gè)學科的(de)發展沒有什(shén)麽幫助。意識到這(zhè)一點後,兩方的(de)學者放下(xià)敵對(duì)和(hé)口舌之争,轉而專注開發嚴謹的(de)數學模型,并用(yòng)數據驗證這(zhè)些模型。

即便如此,正如所有新興學科一樣,行爲金融學的(de)發展也(yě)不無坎坷和(hé)批判。第一個(gè)批判就是 2.2 節提到的(de) arbitrage critique,不過它因爲有限套利不攻自破。而第二個(gè)批判要嚴重的(de)多(duō),它被稱作 lack of discipline critique,持有該觀點的(de)代表人(rén)物(wù)正是金融領域的(de)巨人(rén) —— Eugene Fama。Fama (1998) 指出,人(rén)們可(kě)以由于各種各樣的(de)原因偏離完全理(lǐ)性,所以總能夠找到不同的(de)假設解釋不同的(de)現象(“30 different assumptions to explain 30 different facts”),因此缺乏紀律性。

不過,後來(lái)大(dà)量的(de)研究表明(míng)這(zhè)一次 Fama 錯了(le)。盡管學者們确實使用(yòng)了(le)不同的(de)假設,但行爲金融學仍然能最終歸結爲幾大(dà)核心模型,即前文介紹的(de)外推、過度自信以及 prospect theory 指出的(de) gain-loss utility。基于以上這(zhè)幾個(gè)基礎的(de)心理(lǐ)學概念,行爲金融學就能夠解釋大(dà)量市場(chǎng)中的(de)現象,因此 lack of discipline critique 也(yě)站不住腳。

最終行爲金融學的(de)發展走上了(le)“康莊大(dà)道”:學者們提出了(le)很多(duō)數學模型,表明(míng)基于心理(lǐ)學簡單假設的(de)模型可(kě)以解釋廣泛的(de)經驗事實,并且能夠做(zuò)出具體的(de)、可(kě)檢驗的(de)預測,而其中一些已經在數據中得(de)到了(le)證實。

細心的(de)小夥伴也(yě)許已經注意到,本文涉及的(de)參考文獻大(dà)多(duō)來(lái)自金融學的(de)三大(dà)頂刊以及經濟學領域的(de)頂級期刊,說明(míng)行爲金融學的(de)地位也(yě)早已今非昔比。從某種程度上說,行爲金融學已經可(kě)以宣稱成功。

參考文獻

Barberis, N. (2018). Psychology-based models of asset prices and trading volume. Working paper, Yale School of Management.

Barberis, N. and M. Huang (2008). Stocks as lotteries: The implications of probability weighting for security prices. American Economic Review 98(5), 2066 – 2100.

Barberis, N., A. Shleifer, and J. Wurgler (2005). Comovement. Journal of Financial Economics 75(2), 283 – 317.

Barberis, N. and R. H. Thaler (2003). Chapter 18 A survey of behavioral finance. In Handbook of the Economics of Finance 1, Part B, Elsevier.

Barberis, N. and W. Xiong (2009). What drives the disposition effect? An analysis of a long-standing preference-based explanation. Journal of Finance 64(2), 751 – 784.

Benartzi, S. and R. H. Thaler (1995). Myopic loss aversion and the equity premium puzzle. The Quarterly Journal of Economics 110(1), 75 – 92.

Boyer, B., T. Mitton, and K. Vorkink (2010). Expected idiosyncratic skewness. Review of Financial Studies 23(1), 169 – 202.

De Bondt, W. F. M. and R. Thaler (1985). Does the stock market overreact? Journal of Finance 40(3), 793 – 805.

DellaVigna, S. and J. Pollet (2007). Demographics and industry returns. American Economic Review 97(5), 1667 – 1702.

DellaVigna, S. and J. Pollet (2009). Investor inattention and Friday earnings announcements. Journal of Finance 64(2), 709 – 749.

Eyster E., M. Rabin, and D. Vayanos (2019). Financial markets where traders neglect the informational content of prices. Journal of Finance 74(1), 371 – 399.

Fama, E. F. (1998). Market efficiency, long-term returns, and behavioral finance. Journal of Financial Economics 49(3), 283 – 306.

Green, T. C. and B-H. Hwang (2011). Initial public offerings as lotteries: Skewness preference and first-day returns. Management Science 58(2), 432 – 444.

Grinblatt, M. and M. Keloharju (2009). Sensation seeking, overconfidence, and trading activity. Journal of Finance 64(2), 549 – 578.

Hirshleifer, D., S. Lim, and S. H. Teoh (2009). Driven to distraction: Extraneous events and underreaction to earnings news. Journal of Finance 64(5), 2289 – 2325.

Ingersoll, J. E. and L. J. Jin (2013). Realization utility with reference-dependent preferences. Review of Financial Studies 26(3), 723 – 767.

Kahneman, D. and A. Tversky (1979). Prospect Theory: an analysis of decision under risk. Econometrica 47(2), 263 – 292.

Shiller, R. J. (1981). Do stock prices move too much to be justified by subsequent changes in dividends? American Economic Review 71(3), 421 – 436.

Tversky, A. and D. Kahneman (1992). Advances in prospect theory: cumulative representation of uncertainty. Journal of Risk and Uncertainty 5(4), 297 – 323.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。