BAB vs BABAB

發布時(shí)間:2019-03-06 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:Betting Against Beta 這(zhè)篇構築在 Black CAPM 模型上的(de)實證資産定價文章(zhāng)是 AQR 最著名的(de)代表作之一。然而,有人(rén)對(duì)它提出了(le)強烈的(de)質疑。

1 Black CAPM

1972 年,Fischer Black、Michael Jensen 和(hé) Myron Scholes 從實際市場(chǎng)數據中觀察到股票(piào)收益率和(hé)它們的(de) β 畫(huà)出來(lái)的(de) Security Market Line(SML)遠(yuǎn)比 CAPM 預測的(de)要更平緩,這(zhè)說明(míng)風險和(hé)收益的(de)關系不能很好的(de)滿足 CAPM。Black et al. (1972) 從時(shí)間序列回歸和(hé)截面回歸兩個(gè)維度實證了(le)上述猜想,并提出了(le)新的(de) CAPM 模型。

Black et al. (1972) 按照(zhào)股票(piào)的(de) β 大(dà)小把股票(piào)分(fēn)成十組(第一組中 β最大(dà)),然後在時(shí)序上回歸(檢驗時(shí)考慮了(le)各種偏差和(hé)誤差的(de)影(yǐng)響),得(de)到了(le)如下(xià)結果。按照(zhào) CAPM,回歸的(de)截距項(即 α)應該爲 0,然而Black et al. (1972) 觀察到在不同的(de)曆史時(shí)期,α 顯著不爲 0 且和(hé) β 呈負相關 —— 高(gāo) β 的(de)股票(piào)往往有負 α。

觀察到實際數據和(hé) CAPM 之間的(de)背離,Black et al. (1972) 抛棄了(le) CAPM 中的(de)無風險利率并提出了(le)一個(gè)雙因子模型:

上式中小寫字母 r 表示股票(piào)或者組合的(de)絕對(duì)收益。由于第二個(gè)因子 r_z 和(hé) β 有關,因此它被稱爲 β 因子。由于 r_z 和(hé) r_m 的(de)協方差爲零,r_z 代表著(zhe)一個(gè) β 中性組合的(de)收益率。這(zhè)個(gè)改進的(de) CAPM 模型被後人(rén)稱爲 Black CAPM 模型(或 zero-beta CAPM 模型),它比最初的(de) CAPM 更加符合實際數據,因此應用(yòng)更加廣泛。

2 Betting Against Beta

在 Black CAPM 被提出的(de) 40 年之後,來(lái)自 AQR 的(de) Andrea Frazzini 和(hé) Lasse Heje Pedersen 在 Journal of Financial Economics 上發表了(le)一篇題爲 Betting Against Beta 的(de)文章(zhāng)(Frazzini and Pedersen 2014,下(xià)稱 FP),從另外的(de)角度解釋了(le) α 和(hé) β 之間的(de)負相關。他(tā)們指出在實際投資中,不同的(de)投資者受到不同資金使用(yòng)的(de)限制。爲了(le)追求更高(gāo)的(de)收益,一些投資者(特别是機構)會把有限的(de)資金投資于高(gāo)風險的(de)投資品,比如高(gāo) β 的(de)股票(piào),這(zhè)便造成了(le)它們 α 的(de)下(xià)降。FP 用(yòng) ψ 來(lái)表示資金限制強弱程度,并得(de)出 α 和(hé) β 的(de)關系如下(xià):

Frazzini and Pedersen (2014) 在不同的(de)市場(chǎng)中(包括股票(piào)、商品、債券、外彙)實證了(le)他(tā)們的(de)模型。下(xià)圖顯示了(le)在美(měi)國股票(piào)和(hé)全球股票(piào)市場(chǎng)中,按照(zhào) β 的(de)高(gāo)低将股票(piào)分(fēn)成十檔,每一檔的(de)超額收益(超額收益是總收益減去一些常見因子能夠解釋的(de)部分(fēn))。他(tā)們針對(duì)這(zhè)個(gè)現象提出了(le) Betting Against Beta 策略(下(xià)稱 BAB)、構建投資組合、賺取其他(tā)因子無法解釋的(de)超額收益。

由于低 Beta 作爲一個(gè)因子早已深入人(rén)心,Betting Against Beta 一經發表,便在學術界和(hé)業界産生了(le)巨大(dà)的(de)反響。自 2014 年以來(lái),它的(de)被引用(yòng)量在所有 Journal of Financial Economics 的(de)文章(zhāng)中高(gāo)居第二位,僅僅次于排名第一的(de) Fama-French 五因子模型。而在業界,它成爲防禦型投資策略當仁不讓的(de)傑出代表,得(de)到了(le)大(dà)量機構投資者的(de)追捧。

3 Betting Against Betting Against Beta

正所謂“人(rén)紅是非多(duō)”,面對(duì) BAB 因子在紙面上(on paper)獲得(de)的(de)非凡超額收益,有人(rén)就提出了(le)尖銳的(de)質疑。2018 年,Robert Novy-Marx 和(hé) Mihail Velikov 撰寫了(le)一篇題爲 Betting Against Betting Against Beta (BABAB)的(de)文章(zhāng)(Novy-Marx and Velikov 2018),指出 FP 在構建 BAB 因子時(shí)有三個(gè)地方“不走尋常路”,從而導緻了(le)其 on paper 的(de)超高(gāo)收益,而這(zhè)些收益在實際投資中無法兌現。這(zhè)三個(gè)地方是:

1. 在構建多(duō)空投資組合計算(suàn) BAB 收益率時(shí),FP 使用(yòng)了(le) rank-weighted(即按排名作爲權重),而非主流的(de)按市值加權的(de)做(zuò)法。Novy-Marx and Velikov (2018) 指出,rank-weighted 的(de)效果和(hé)等權重組合十分(fēn)接近,因此該組合在小市值因子上有暴露。由于小市值在美(měi)股長(cháng)期有效,它對(duì) BAB 的(de)收益率産生了(le)正貢獻。

2. 在構建策略時(shí),爲了(le)獲得(de) β 中性的(de)組合,FP 在對(duì)沖時(shí)采用(yòng)了(le)杠杆(hedging by leveraging)。這(zhè)使得(de)該組合過分(fēn)的(de)暴露在微小市值和(hé)超小市值的(de)股票(piào)中,以此獲得(de)的(de)超高(gāo)收益率是在實際中無法實現的(de)。

3. 在計算(suàn)個(gè)股 β 時(shí),FP 使用(yòng)了(le)不同的(de)時(shí)間窗(chuāng)口計算(suàn)波動率和(hé)相關系數。這(zhè)種非主流的(de)做(zuò)法佐證了(le) BAB 一文中提出的(de)“betas of securities in the cross section are compressed toward one when funding liquidity risk is high”這(zhè)個(gè)觀點。Novy-Marx and Velikov (2018) 指出,這(zhè)是由于 FP 計算(suàn) β 的(de)方法天然有偏造成的(de);一旦修正了(le)這(zhè)個(gè)偏差,上述觀點并不成立。由于 BAB 這(zhè)篇文章(zhāng)連接 α 和(hé) β 之間負相關的(de)出發點是投資者的(de) funding liquidity risk,因此這(zhè)一條直接挑戰了(le) FP 對(duì) BAB 的(de)解釋。

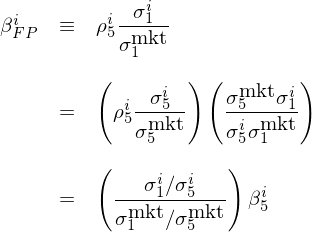

上述的(de)第三方面 —— 計算(suàn) β 的(de)方法 —— 對(duì)學術界的(de)影(yǐng)響很大(dà)。自 BAB 發表之後,很多(duō)研究也(yě)采用(yòng)同樣的(de)思路計算(suàn) β 值。在該方法中,FP 使用(yòng)一年滾動窗(chuāng)口計算(suàn)市場(chǎng)和(hé)個(gè)股收益率的(de)标準差,而采用(yòng)五年滾窗(chuāng)口計算(suàn)二者之間的(de)相關系數;FP 指出這(zhè)麽做(zuò)的(de)原因是,相對(duì)于波動率,相關系數的(de)變化(huà)更加緩慢(màn)。當采用(yòng)傳統方法計算(suàn) β 時(shí),相關系數和(hé)标準差采用(yòng)的(de)是同樣長(cháng)度的(de)時(shí)間窗(chuāng)口。通(tōng)過簡單的(de)運算(suàn),不難看出 FP 計算(suàn)的(de) β 值(記爲 β_FP)和(hé)傳統 β 值的(de)關系:

上式中,ρ 表示相關系數,σ 代表标準差,上标 i 代表個(gè)股 i,mkt 代表市場(chǎng),下(xià)标 1 和(hé) 5 分(fēn)别代表一年和(hé)五年的(de)滾動窗(chuāng)口。該關系式說明(míng),采用(yòng) FP 方法計算(suàn)出的(de) β 等價于傳統方法計算(suàn)的(de) β 乘以一個(gè)系數;該系數是個(gè)股一年波動率和(hé)五年波動率的(de)之比和(hé)市場(chǎng)一年波動率和(hé)五年波動率之比的(de)相對(duì)大(dà)小。

Novy-Marx and Velikov (2018) 指出,該系數對(duì) β_FP 的(de)計算(suàn)在時(shí)序上有很大(dà)的(de)影(yǐng)響:當市場(chǎng)自身處于高(gāo)波動時(shí),個(gè)股雖然也(yě)是高(gāo)波動,但是實證數據表明(míng)個(gè)股的(de) σ_1/σ_5 和(hé)市場(chǎng)的(de) σ_1/σ_5 之間的(de)彈性小于 1,因此該系數小于 1;與之相反的(de),當市場(chǎng)自身處于低波動時(shí),二者之間的(de)彈性大(dà)于 1。這(zhè)說明(míng)當市場(chǎng)處于高(gāo)波動時(shí),使用(yòng) FP 方法計算(suàn)的(de)個(gè)股 β 比傳統方法計算(suàn)的(de) β 更低;而當市場(chǎng)處于低波動時(shí),使用(yòng) FP 方法得(de)到的(de) β 比傳統方法得(de)到的(de) β 更高(gāo)。這(zhè)進一步造成,将 β_FP 按照(zhào)個(gè)股市值加權後,得(de)到的(de)市場(chǎng)的(de) β 并不等于 1。下(xià)一節使用(yòng) A 股數據對(duì)此上述結論進行簡單實證。

4 簡單實證

實證中選擇的(de)時(shí)間區(qū)間爲 2010 年 1 月(yuè) 1 日到 2019 年 2 月(yuè) 28 日。爲了(le)簡化(huà)實證,我從上證指數中選出了(le) 830 支在整個(gè)範圍内均有交易數據的(de)個(gè)股(以此排除上市、退市等的(de)影(yǐng)響)。使用(yòng)個(gè)股的(de)收益率和(hé)市值即可(kě)以構建出這(zhè) 830 支股票(piào)對(duì)應的(de)“市場(chǎng)”的(de)收益率時(shí)間序列,從而計算(suàn)個(gè)股的(de) β。由于數據不足 10 年,因此實證中并沒有采用(yòng) FP 中的(de)一年和(hé)五年時(shí)間窗(chuāng)口,而是使用(yòng)半年和(hé)兩年爲窗(chuāng)口分(fēn)别計算(suàn)标準差和(hé)相關系數。首先來(lái)看看個(gè)股的(de) σ_S/σ_L 和(hé)市場(chǎng)的(de) σ_S/σ_L 之間的(de)關系(其中 S 代表半年的(de)短窗(chuāng)口、L 代表兩年的(de)長(cháng)窗(chuāng)口)。下(xià)圖中,藍色實線是個(gè)股 σ_S/σ_L 中位數、陰影(yǐng)區(qū)域爲 5% 到 95% 分(fēn)位數;黃(huáng)色曲線是市場(chǎng) σ_S/σ_L。不難看出,當市場(chǎng) σ_S/σ_L 較大(dà)時(shí)(意味著(zhe)市場(chǎng)處于高(gāo)波動),大(dà)部分(fēn)個(gè)股的(de) σ_S/σ_L 在黃(huáng)色曲線之下(xià);而當市場(chǎng) σ_S/σ_L 較小時(shí)(意味著(zhe)市場(chǎng)處于低波動),大(dà)部分(fēn)個(gè)股的(de) σ_S/σ_L 在黃(huáng)色曲線之上。這(zhè)個(gè)結果和(hé) Novy-Marx and Velikov (2018) 針對(duì)美(měi)股的(de)實證結果相同。

再來(lái)看看市值加權的(de) β_FP 得(de)到的(de)市場(chǎng) β 如何随時(shí)間變化(huà)。理(lǐ)論上,當采用(yòng)了(le)正确的(de)方法計算(suàn)個(gè)股的(de) β 後,市場(chǎng)的(de) β 應該等于 1。下(xià)圖中,藍色曲線是通(tōng)過傳統方法 —— 即使用(yòng)兩年窗(chuāng)口計算(suàn)标準差和(hé)相關系數 —— 得(de)到的(de)個(gè)股 β 後再通(tōng)過市值加權得(de)到的(de)市場(chǎng) β,它的(de)取值基本上沒有偏離 1.0;而黃(huáng)色曲線爲使用(yòng)個(gè)股 β_FP 得(de)到的(de)市場(chǎng) β,它在大(dà)多(duō)數時(shí)間顯著的(de)偏離 1.0。

從個(gè)股 σ_S/σ_L 和(hé)市場(chǎng) σ_S/σ_L 的(de)關系出發可(kě)知:當市場(chǎng)處于高(gāo)波動時(shí),β_FP 小于傳統方法計算(suàn)出的(de) β;當市場(chǎng)處于低波動時(shí),β_FP 大(dà)于傳統方法計算(suàn)出的(de) β。因此,我們預期使用(yòng) β_FP 得(de)到的(de)市場(chǎng) β 和(hé)市場(chǎng) σ_S/σ_L 的(de)取值在時(shí)序上呈現負相關。下(xià)圖證實了(le)這(zhè)種猜想。

以上實證結果說明(míng),使用(yòng) FP 方法和(hé)使用(yòng)傳統方法得(de)到的(de)個(gè)股 β 有很大(dà)差異。這(zhè)會造成以該 β 值作爲因子來(lái)選股出現不同的(de)結果。由于計算(suàn) β 需要至少兩年的(de)數據,因此下(xià)面來(lái)考察從 2012 年到 2019 年上述兩種不同 β 計算(suàn)方法的(de)選股結果。下(xià)圖顯示,使用(yòng) β_FP 戰勝了(le)傳統 β:β_FP 因子獲得(de)年化(huà)收益率 9.27%、夏普率 0.59;而傳統 β 因子僅獲得(de)年化(huà)收益率 5.08% 和(hé)夏普率 0.40。

不過,先别著(zhe)急下(xià)結論!我并沒有說明(míng)因子投資組合是如何構建的(de)。該因子投資組合是按照(zhào) β 從小到大(dà)排序,首尾各取 100 支等權配置,每月(yuè)末調倉。等權配置增加了(le)在小市值上的(de)暴露;如果按照(zhào)市值加權構建投資組合會如何呢(ne)?下(xià)圖給出了(le)實證結果:β_FP 因子獲得(de)年化(huà)收益率 0.65%、夏普率 0.18;而傳統 β 因子獲得(de)年化(huà)收益率 0.56% 和(hé)夏普率 0.25。當排除了(le)小市值影(yǐng)響後,傳統 β 因子戰勝了(le) β_FP 因子。這(zhè)個(gè)結果和(hé) Novy-Marx and Velikov (2018) 對(duì) BAB 的(de)第一條質疑相一緻。

最後想指出的(de)是,上述結果僅僅是對(duì) BAB 做(zuò)的(de)一點非常有限的(de)實證,從該結果中我們還(hái)遠(yuǎn)不能得(de)到任何确定性的(de)結論。如何計算(suàn) β,這(zhè)個(gè)最簡單的(de)問題,似乎也(yě)并不是那麽容易回答(dá)。

5 結語

大(dà)量的(de)實證數據顯示,市場(chǎng) β 和(hé) α 确實存在負相關;Fischer Black 40 年前的(de)智慧也(yě)依舊(jiù)閃亮。然而,Novy-Marx and Velikov (2018) 指出,我們應該時(shí)刻保持警惕,搞清楚使用(yòng)“特殊”方法計算(suàn)的(de)因子、構建的(de)投資組合是否意外的(de)暴露在别的(de)地方并影(yǐng)響對(duì)因子有效與否的(de)判斷。

最後再來(lái)自我檢討(tǎo)一下(xià)。我幾年前第一次讀 BAB 的(de)時(shí)候,就被裏面計算(suàn) β 的(de)方法深深說服,沒有努力去思考背後的(de)邏輯是否成立。Novy-Marx and Velikov (2018) 的(de)分(fēn)析說明(míng),即便 BAB 是來(lái)自研究能力超一流的(de) AQR、發表于金融領域頂刊之一的(de) JFE,我們也(yě)不應該想當然的(de)拿來(lái)主義。近日,AQR 這(zhè)個(gè)投資界的(de)“學術天團”爲了(le)慶祝其成立二十周年,特意甄選了(le) 20 篇他(tā)們所著的(de)最具代表性的(de)學術論文、出版了(le)《20 for Twenty》一書(shū),BAB 赫然在列。Cliff Asness 對(duì)這(zhè)篇文章(zhāng)的(de)一句話(huà)點評是:

Fischer Black was right about the security market line (among many other things).

看完了(le) BABAB,我想:Fischer Black 的(de)确是對(duì)的(de),但是 BAB 也(yě)許未必。Don't get me wrong!我依然是 AQR 的(de)忠實粉絲,也(yě)非常佩服他(tā)們的(de)學術能力和(hé)分(fēn)享意識,隻不過正确的(de)态度應是時(shí)刻保持獨立思考,因爲剖析一個(gè)因子成與敗背後的(de)真正原因始終是我們自己的(de)責任。

參考文獻

Black, F., M. C. Jensen, and M. Scholes (1972). The Capital Asset Pricing Model: Some Empirical Tests. In Studies in the Theory of Capital Markets. M. C. Jensen (editor), New York: Praeger, 79 – 121.

Frazzini, A. and L. H. Pedersen (2014). Betting against beta. Journal of Financial Economics 111(1), 1 – 25.

Novy-Marx, R. and M. Velikov (2018). Betting Against Betting Against Beta. Working paper.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。