factorwar.com 上新了(le)

發布時(shí)間:2021-01-06 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:多(duō)因子模型數據 + 小冊子第一彈。

2021 年的(de)第一周,各位小夥伴新年快(kuài)樂(yuè)。

2021 年的(de)首篇常規文章(zhāng)仍在醞釀之中,一旦實證跑完就可(kě)完成,相信會給各位以啓發。今天,先來(lái)說說 www.factorwar.com 網站上新的(de)事兒(ér)。

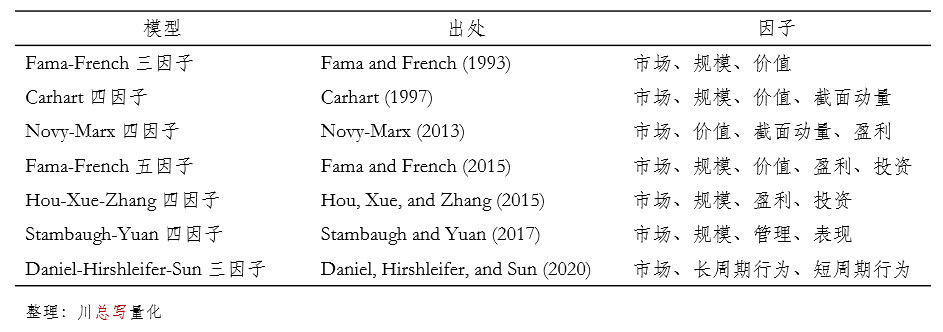

自網站運行以來(lái),BetaPlus 小組陸續針對(duì) A 股推出了(le)下(xià)列主流多(duō)因子模型的(de)因子收益率數據(包括緊貼學術論文的(de)經典版和(hé)更貼近業界投資實務的(de)極簡版)。

在最新的(de)更新中,随著(zhe) Stambaugh-Yuan 四因子模型和(hé) Daniel-Hirshleifer-Sun 三因子模型數據的(de)發布,這(zhè) 7 個(gè)模型終于湊齊。需要說明(míng)的(de)是,上述模型均是針對(duì)美(měi)股提出的(de),它們在 A 股的(de)适用(yòng)性存疑,因此更多(duō)的(de)是希望通(tōng)過這(zhè)些數據提供研究思路。

另一方面,既然有了(le)這(zhè)些模型,我們自然也(yě)想讓它們比較一番,看看哪個(gè)模型在 A 股上“更好” —— 僅僅是從 ex post 互相解釋的(de)角度。爲了(le)比較模型,BetaPlus 正在大(dà)規模構造 A 股上的(de) anomalies。待該數據準備好之後,就可(kě)以用(yòng)它們作爲 test assets 來(lái)檢驗上述模型。

在那之前,不妨先通(tōng)過 Gibbons, Ross, and Shanken (1989) test 讓這(zhè)些模型兩兩 PK 一番。在以下(xià) PK 中,市場(chǎng)因子從全部模型中移除。當使用(yòng)依照(zhào)學術論文構造的(de)經典版本的(de)因子收益率時(shí),GRS test 結果如下(xià)(括号内爲 p-value)。其中每一行模型中的(de)因子作爲解釋變量;每一列模型中的(de)因子作爲 test assets。

當采用(yòng)極簡版本時(shí),GRS test 結果如下(xià)。

由于這(zhè)些模型均非特别針對(duì) A 股提出,因此一般來(lái)說它們互相不能解釋。盡管如此,還(hái)是能夠看出,兩個(gè)從行爲金融學出發的(de)模型 SY 和(hé) DHS 相對(duì)其他(tā)模型要“差”一些。此外,以極簡版本爲例,Fama and French (2015) 五因子模型似乎更勝一籌,說明(míng)了(le)該模型很好的(de)健壯性。

關于上述結果,此處無意進行更多(duō)的(de)探討(tǎo)。希望這(zhè)些基礎性的(de)工作給感興趣的(de)小夥伴以啓發,針對(duì) A 股發現更多(duō)有價值的(de)研究成果。

網站的(de)第二項更新是關于小冊子。在 2020 年底的(de)回顧中,我提到今年寫作的(de)支線是整理(lǐ)一些小冊子。其目的(de)是把一些内容較長(cháng)不适合公衆号單篇發布、但内容自成一體的(de)話(huà)題編輯成一篇完整長(cháng)文。近日,小冊子第一彈發布了(le),即時(shí)間序列分(fēn)析小冊子,它的(de)地址如下(xià)(BTW,用(yòng)手機打開該鏈接,閱讀體驗也(yě)非常好):

https://www.factorwar.com/littlebook/time-series-analysis/

這(zhè)個(gè)小冊子彙總了(le)之前公衆号關于這(zhè)個(gè)話(huà)題的(de)五篇推文。此次經過邏輯的(de)梳理(lǐ)和(hé)内容的(de)精簡,收編到小冊子中供感興趣的(de)讀者查閱。

希望這(zhè)樣的(de)形式能給各位帶來(lái)更多(duō)便利。小冊子系列在 2021 年還(hái)會不定期發布更多(duō)的(de)内容。

OK!以上就是本次上新的(de)内容,也(yě)願 2021 年的(de)第一篇常規文章(zhāng)早日和(hé)各位相見。

參考文獻

Carhart, M. M. (1997). On persistence in mutual fund performance. Journal of Finance 52(1), 57 – 82.

Daniel, K. D., D. A. Hirshleifer, and L. Sun (2020). Short- and long-horizon behavioral factors. Review of Financial Studies 33(4), 1673 – 1736.

Fama, E. F. and K. R. French (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3 – 56.

Fama, E. F. and K. R. French (2015). A five-factor asset pricing model. Journal of Financial Economics 116(1), 1 – 22.

Gibbons, M. R., S. Ross, and J. Shanken (1989). A test of efficiency of a given portfolio. Econometrica 57(5), 1121 – 1152.

Hou, K., C. Xue, and L. Zhang (2015). Digesting anomalies: An investment approach. Review of Financial Studies 28(3), 650 – 705.

Novy-Marx, R. (2013). The other side of value: The gross profitability premium. Journal of Financial Economics 108(1), 1 – 28.

Stambaugh, R. F. and Y. Yuan (2017). Mispricing factors. Review of Financial Studies 30(4), 1270 – 1315.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。