中國版的(de) Fama-French 三因子模型

發布時(shí)間:2018-11-06 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:Liu et al. (2018) 通(tōng)過剔除市值最小的(de) 30% 的(de)股票(piào)降低了(le)殼價值污染,在 Fama-French 三因子的(de)基礎上提出中國版三因子模型。

1 引言

近日,Journal of Financial Economics 上發表了(le)一篇題爲 Size and Value in China 的(de)文章(zhāng),即中國版三因子模型(Liu et al. 2018)。該文的(de)核心思想是:由于中國股市特有的(de)殼價值問題,美(měi)國市場(chǎng)流行的(de) Fama-French 三因子模型(Fama and French 1993)在中國并不好用(yòng),并提出了(le)符合中國國情的(de)中國版三因子模型。中國版三因子模型能夠很好的(de)解釋學術界在中國市場(chǎng)上發現出的(de)絕大(dà)部分(fēn)收益率截面異象,比 Fama-French 三因子的(de)解釋力度要強得(de)多(duō)。無論是研究 asset pricing 還(hái)是因子選股,該文的(de) empirical results(回測期 2000 年 1 月(yuè)到 2016 年 12 月(yuè))對(duì)于 A 股都有一定的(de)價值。因此,今天的(de)文章(zhāng)就來(lái)對(duì)它進行介紹。

2 殼價值污染和(hé)三因子定義

長(cháng)久以來(lái),Fama-French 三因子模型都是研究美(měi)股時(shí)鐵打不動的(de) benchmark。要想證明(míng)一個(gè)新的(de)潛在異象能夠解釋截面預期收益率差異,那必須說明(míng)它的(de) α 不能被 MKT,SMB 和(hé) HML —— 即 Fama-French 三因子 —— 解釋。然而,在中國的(de) A 股市場(chǎng)中,很多(duō)照(zhào)搬 Fama-French 三因子的(de)研究并沒有取得(de)非常理(lǐ)想的(de)結果。究其原因,Liu et al. (2018) 認爲是中國市場(chǎng)特有的(de) IPO 監管造成的(de)殼價值問題(見 Lee et al. 2017 或《量化(huà)殼價值》),造成了(le)這(zhè)些主流因子在 asset pricing 時(shí)的(de)效果被破壞,他(tā)們将這(zhè)個(gè)現象稱爲殼價值污染(shell-value contamination)。

Liu et al. (2018) 認爲中國股市中市值最小的(de) 30% 的(de)上市公司會受到殼價值污染的(de)嚴重影(yǐng)響,造成 asset pricing 模型不能正确反映出股票(piào)截面預期收益率的(de)差異。爲了(le)更好的(de)研究 A 股的(de)定價機制,必須“壯士斷腕”,抛棄這(zhè)市值最小的(de) 30% 的(de)公司。這(zhè)正是中國版三因子模型對(duì) Fama-French 三因子的(de)第一個(gè)改動。

在 Fama and French (1993) 這(zhè)篇正式提出三因子模型的(de)前作 Fama and French (1992) 中,Fama 和(hé) French 研究了(le)多(duō)個(gè)價值因子的(de)指标 —— 包括 EP(Earnings-to-Price),BM(Book-to-Market),以及 AM(Assets-to-Market)—— 并因 BM 的(de)效果最好而選擇它構建了(le)三因子中大(dà)名鼎鼎的(de) HML 投資組合。針對(duì) A 股市場(chǎng),Liu et al. (2018) 采用(yòng)了(le)同樣的(de)分(fēn)析思路,通(tōng)過 Fam and MacBeth (1973) regression 比較 EP、BM、AM 以及 CP(Cash flow-to-Price)這(zhè)四個(gè)價值因子指标的(de)效果。在回歸中,指标的(de)取值就作爲 factor loading,而通(tōng)過回歸确定 factor return。爲了(le)使 factor loading 的(de)取值有意義,Liu et al. (2018) 對(duì) BM 和(hé) AM 取了(le)對(duì)數得(de)到 logBM 和(hé) logAM,對(duì) EP 和(hé) CP 做(zuò)了(le)非負處理(lǐ) —— EP 和(hé) CP 爲正的(de)公司的(de)指标取值就是 EP 或 CP 本身,爲負的(de)公司的(de)指标爲零,并采用(yòng) dummy variables 來(lái)區(qū)分(fēn)。股票(piào)池爲排除了(le)市值最小的(de) 30% 後的(de)剩餘股票(piào)。

Fama-MacBeth regression 的(de)結果如下(xià)表所示(重點可(kě)以看一下(xià)第 8 列)。它說明(míng)在這(zhè)四個(gè)價值指标中,EP 的(de)效果是最顯著的(de)。當回歸右側的(de) regressors 中加入了(le) EP 之後,其他(tā)變量也(yě)不再顯著。基于此,Liu et al. (2018) 最終選擇 EP 來(lái)構建價值因子。這(zhè)是中國版三因子模型的(de)第二個(gè)改動。

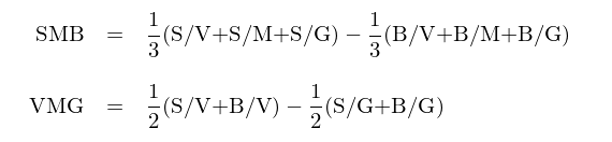

選定了(le)價值指标後,就可(kě)以構建中國版的(de)三因子模型了(le)。首先排除市值最小的(de) 30%,剩餘的(de) 70% 的(de)股票(piào)爲評價因子模型的(de)股票(piào)池。将股票(piào)之中的(de)股票(piào)按照(zhào)市值大(dà)小分(fēn)成 Small 和(hé) Big 兩組、按照(zhào) EP 分(fēn)成 Value、Middle 以及 Growth 三組(見下(xià)圖)。

中國版的(de)三因子模型中,SMB(Size)和(hé) VMG(Value —— Value Minus Growth)因子分(fēn)别爲按照(zhào)如下(xià)定義構建的(de)投資組合的(de)收益率:

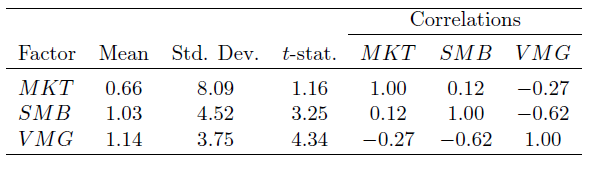

對(duì)于三因子中的(de)最後一個(gè)因子 —— MKT 市場(chǎng)因子 —— 其構建方法和(hé) Fama-French 三因子類似:使用(yòng)股票(piào)池中的(de)股票(piào)按照(zhào)市值加權得(de)到的(de)投資組合的(de)收益率相對(duì)于一年期存款利率的(de)超額收益作爲 MKT 因子。下(xià)表顯示了(le)中國版三因子(月(yuè)頻(pín))各自的(de)收益率均值、标準差、t-statistic 以及它們之間的(de)相關系數。當然,一個(gè)因子模型是否有效需要看它能否解釋股票(piào)(或投資組合)預期收益率在截面上的(de)差異,這(zhè)将是後面幾小節具體關注的(de)内容。

3 中美(měi)三因子模型大(dà) PK

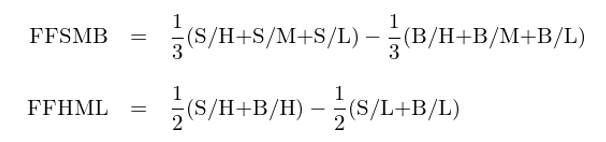

排除殼價值污染、選擇 EP 取代 BM 作爲價值指标;毫無疑問,中國版三因子模型在 Fama-French 三因子基礎上針對(duì) A 股市場(chǎng)的(de)做(zuò)了(le)不少的(de)改動。下(xià)面是時(shí)候進行 apple-to-apple 的(de)比較來(lái)看看兩個(gè)版本的(de)三因子模型孰優孰劣了(le)(答(dá)案不重要 —— 顯而易見,分(fēn)析的(de)過程才重要)。首先,針對(duì) A 股的(de)選股池(排除了(le)市值最小的(de) 30%),使用(yòng) BM 複制 Fama-French 三因子(前綴 FF 代表 Fama and French):

來(lái)看看 PK 的(de)第一回合:“1 vs 2” —— 對(duì)于中國(美(měi)國)版模型中的(de) SMB 和(hé) VMG(FFSMB 和(hé) FFHML),逐一使用(yòng)美(měi)國(中國)版的(de)兩個(gè)因子來(lái)進行回歸分(fēn)析,考察後者是否能解釋前者。結果如表所示。

結果(α 那一列)顯示,對(duì)于 FFSMB 和(hé) FFHML 來(lái)說,當考慮了(le) SMB 和(hé) VMG 之後,它們無法獲得(de)顯著的(de)超額收益;相反的(de),FFSMB 和(hé) FFHML 隻能解釋 SMB 和(hé) VMG 的(de)一部分(fēn)。從這(zhè)個(gè)角度來(lái)看,中國版的(de)三因子更符合中國的(de)國情。

再來(lái)看看 PK 的(de)第二回合:“2 vs 2”—— 使用(yòng) GRS test(Gibbons, Ross, and Shanken 1989)來(lái)測試 FFSMB 和(hé) FFHML 能否解釋 SMB 和(hé) VMG(反之亦然)。對(duì)于一個(gè)因子模型,GRS test 檢驗 n 個(gè)個(gè)股(或投資組合)在考慮了(le)該因子模型後的(de) n 個(gè)定價錯誤(pricing error)—— 即 α —— 是否在統計上聯合爲零(jointly equal to zero)。在我們的(de)比較中,首先選擇 SMB 和(hé) VMG 作爲因子來(lái)分(fēn)析 FFSMB 和(hé) FFHML 的(de)定價錯誤是否聯合爲零;然後再選擇 FFSMB 和(hé) FFHML 作爲因子分(fēn)析 SMB 和(hé) VMG 的(de)定價錯誤是否聯合爲零。結果(下(xià)表)顯示,前者(p-value = 0.41)無法拒絕原假設(原假設爲定價錯誤爲零),說明(míng)考慮了(le) SMB 和(hé) VMG 之後,FFSMB 和(hé) FFHML 的(de)定價錯誤可(kě)以認爲是零;後者(p-value 是 10 的(de) -13 次方這(zhè)個(gè)量級)顯著的(de)拒絕了(le)原假設,說明(míng)考慮了(le) FFSMB 和(hé) FFHML 之後,SMB 和(hé) VMG 依然存在顯著不爲零的(de)定價錯誤。上述兩個(gè)比較均說明(míng),中國版的(de)三因子模型比原始的(de) Fama-French 三因子模型更适合 A 股市場(chǎng)。

4 解釋異象

随著(zhe)中國市場(chǎng)重要性的(de)不斷提升,近年來(lái)學術界有很多(duō)文章(zhāng)分(fēn)析了(le) A 股市場(chǎng)的(de)多(duō)種異象,這(zhè)其中主要包括 size、value、profitability、volatility、reversal、turnover、investment、accruals 以及 illiquidity 九大(dà)類。由于學術界普遍存在的(de) data snooping 問題,很多(duō)異象的(de)結論和(hé)顯著性也(yě)參差不齊。Liu et al. (2018) 在他(tā)們的(de)回測期内分(fēn)析了(le)這(zhè)些異象并發現其中六大(dà)類的(de)十個(gè)指标能夠獲得(de)顯著 CAPM-α 的(de)異象(即這(zhè)些因子至少能獲得(de)無法被 CAPM 解釋的(de)超額收益)。這(zhè)六大(dà)類爲 size、value、profitability、volatility、reversal 和(hé) turnover;這(zhè)十個(gè)指标的(de) CAPM-α 如下(xià)表所示。這(zhè)些因子中有哪些能被中國版三因子模型解釋呢(ne)?這(zhè)就是本節的(de)重點。

爲了(le)排除小市值在中國股市的(de)巨大(dà)影(yǐng)響,在構建這(zhè)些異象因子時(shí),Liu et al. (2018) 考慮了(le)僅用(yòng)指标本身排序來(lái)構建投資組合(稱爲 unconditional sort)以及使用(yòng)指标和(hé)市值交叉排序構建投資組合(稱爲 size-neutral sort)兩種情況。通(tōng)過中國版三因子模型和(hé)這(zhè)些投資組合進行時(shí)序回歸,得(de)到的(de)截距項就是三因子模型無法解釋的(de) α。無論采用(yòng)哪種構建方法,分(fēn)析結果(下(xià)表,重點看 t(α) 那一列)均表明(míng),三因子模型可(kě)以解釋中國市場(chǎng)中的(de) size、value、profitability、volatility 異象。誠然,三因子模型也(yě)有它的(de)極限 —— 它無法解釋 reversal 和(hé) turnover 異象。

作爲比較,Liu et al. (2018) 也(yě)采用(yòng)了(le) Fama-French 三因子解釋了(le)這(zhè)十個(gè)異象,其解釋力度要弱的(de)多(duō)。

5 更進一步:四因子模型

前面的(de)分(fēn)析指出,中國版三因子模型對(duì)于 reversal 和(hé) turnover 異象無能爲力。反轉無需多(duō)言,它強烈到幾乎使用(yòng)任何長(cháng)度的(de)時(shí)間窗(chuāng)口對(duì)收益率排序來(lái)構建投資組合,在未來(lái)的(de)一段時(shí)間内都能觀察到收益率反轉。而 turnover 和(hé)以散戶爲主導的(de)交易者結構以及難以做(zuò)空的(de)限制密切相關。換手率高(gāo)往往意味著(zhe)更多(duō)的(de)非理(lǐ)性以及輿情驅動型交易者過度關注的(de)股票(piào);頻(pín)繁交易往往造成這(zhè)些股票(piào)近期價格的(de)虛高(gāo),導緻未來(lái)收益率的(de)下(xià)降。做(zuò)空的(de)限制意味著(zhe)空頭無法利用(yòng)這(zhè)種非理(lǐ)性來(lái)做(zuò)空,因此無法抑制高(gāo)換手率股票(piào)價格的(de)上漲。

針對(duì)上述情況,Liu et al. (2018) 在三因子的(de)基礎上加入了(le)第四個(gè)因子 —— 換手率因子 PMO(Pessimistic Minus Optimistic),核心邏輯是低換手率的(de)因子比高(gāo)換手率的(de)因子能獲得(de)更高(gāo)的(de)收益。這(zhè)便得(de)到了(le)中國市場(chǎng)的(de)四因子模型。加入 PMO 之後,來(lái)看看新的(de)四因子模型對(duì)上一節的(de)十個(gè)異象的(de)解釋效果(下(xià)圖)。新加入的(de) PMO 有效的(de)填彌補了(le)三因子的(de)不足,使得(de)這(zhè)十個(gè)異象均能被四因子模型很好的(de)解釋。

6 結語

長(cháng)久以來(lái),在針對(duì)中國股市進行選股的(de)研究時(shí),殼價值的(de)存在都是必須克服的(de)難題(見《國内因子量化(huà)選股的(de)七宗罪》)。Liu et al. (2018) 通(tōng)過剔除市值最小的(de) 30% 的(de)股票(piào)從一定程度上降低了(le)殼價值污染,指出市場(chǎng)、價值、市值以及換手率可(kě)以解釋中國股市的(de)絕大(dà)多(duō)數異象。雖然該文的(de) empirical results 是針對(duì)剩餘的(de) 70% 的(de)股票(piào)而言,但它對(duì)于 A 股的(de)選股實踐也(yě)非常有價值。例如,很多(duō)指數增強策略是針對(duì)滬深 300 或者中證 500 的(de)成分(fēn)股來(lái)選股的(de)。希望今後有更多(duō)的(de)學者來(lái)研究 A 股市場(chǎng),加深我們對(duì)中國股市 asset pricing 機制的(de)理(lǐ)解、幫助我們實踐更好的(de)投資實務。

參考文獻

Fama, E. F. and J. D. MacBeth (1973). Risk, return, and equilibrium: Empirical tests. Journal of Political Economy 81(3), 607 – 636.

Fama, E. F. and K. R. French (1992). The cross-section of expected stock returns. Journal of Finance 47(2), 427 – 465.

Fama, E. F. and K. R. French (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 133(1), 3 – 56.

Fama, E. F. and K. R. French (2015). A five-factor asset pricing model. Journal of Financial Economics 116(1), 1 – 22.

Gibbons, M. R., S. A. Ross, and J. Shanken (1989). A test of the efficiency of a given portfolio. Econometrica 57(5), 1121 – 1152.

Lee, C. M. C., Y. Qu, and T. Shen (2017). Reverse mergers, shell value, and regulation risk in Chinese equity markets. Working paper.

Liu, J., R. F. Stambaugh, and Y. Yuan (2018). Size and Value in China. Journal of Financial Economics forthcoming.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。