給你的(de)動量選股策略加點料

發布時(shí)間:2018-07-24 | 來(lái)源: 川總寫量化(huà)

作者:石川

摘要:對(duì)于那些過程驅動、以長(cháng)期盈利爲目标、能夠嚴格遵守交易紀律的(de)投資者來(lái)說,動量策略值得(de)配置。本文介紹兩個(gè)改進動量策略的(de)技巧,讓動量變成高(gāo)質量動量。

1 動量策略的(de)一點曆史

2013 年,Asness、Moskowitz 以及 Pedersen 在 Journal of Finance 上發表了(le)一篇影(yǐng)響深遠(yuǎn)的(de)文章(zhāng),題爲 Value and Momentum Everywhere(無處不在的(de)價值和(hé)動量,Asness et al. 2013)。這(zhè)篇長(cháng)度爲 57 頁的(de)文章(zhāng)從最初提交到最終發表曆時(shí) 4 年,通(tōng)過大(dà)量實證指出價值和(hé)動量存在于全球所有市場(chǎng)中(股票(piào)、外彙、固定收益、商品期貨等)。比如,下(xià)表展示了(le)美(měi)國、英國、歐洲和(hé)日本四個(gè)股票(piào)市場(chǎng)上的(de)動量策略結果。

在股票(piào)市場(chǎng),動量策略指的(de)是挑選過去一段時(shí)間漲幅高(gāo)的(de)那些股票(piào)在未來(lái)持有,從而獲取超額收益。在能夠做(zuò)空的(de)市場(chǎng),也(yě)可(kě)以通(tōng)過做(zuò)多(duō)過去一段時(shí)間漲幅高(gāo)的(de)并且做(zuò)空跌幅高(gāo)的(de)來(lái)對(duì)沖市場(chǎng)風險。對(duì)于純多(duō)頭的(de)策略,在選股時(shí)可(kě)以考慮時(shí)序動量、截面動量、又或二者皆而有之。如今,動量(momentum)已經作爲一個(gè)風格因子被市場(chǎng)廣泛接受。此外,由于動量和(hé)價值這(zhè)兩個(gè)因子在長(cháng)期來(lái)看存在負相關性,動量因子的(de)配置價值就顯得(de)格外重要。然而,在最初的(de)那段歲月(yuè)裏,市場(chǎng)對(duì)動量卻是嗤之以鼻。

動量策略最初進入人(rén)們的(de)視線是在 1967 年。當年,Robert Levy 在 Journal of Finance 上發表了(le)一篇題爲 Relative Strength as a Criterion for Investment Selection 的(de)文章(zhāng)(當年動量 —— momentum —— 一詞還(hái)沒有被造出來(lái))。在該文中,Levy 給出的(de)結論是:通(tōng)過買入過去一段時(shí)間最強勢的(de)股票(piào)要比随機選股獲得(de)更高(gāo)的(de)收益。這(zhè)個(gè)發現令人(rén)驚喜,但關于動量的(de)研究并沒有因此而拉開大(dà)幕。因爲在同時(shí)期,有效市場(chǎng)假說(efficient-market hypothesis,EMH)誕生了(le)。

在 19 世紀 60 到 70 年代,在金融領域占有舉足輕重地位的(de)芝加哥(gē)大(dà)學(Eugene Fama)提出了(le)有效市場(chǎng)假說。從 EMH 的(de)觀點出發,Levy 的(de)發現根本不值一提,一定是搞錯了(le)。在 EMH 被提出之後的(de) 25 多(duō)年裏,該理(lǐ)論被學術界廣泛認可(kě)、獲得(de)了(le)飛(fēi)速發展。而這(zhè)段 EMH 的(de)繁榮時(shí)期恰恰是動量策略的(de)一段黑(hēi)暗時(shí)刻。在那 25 年裏,學術界的(de)頂級期刊上的(de)所有篇幅都預留給了(le) EMH 的(de)追随者;任何挑戰 EMH 的(de)發現都被禁止。

這(zhè)期間唯一的(de)例外大(dà)概要數價值投資。從 19 世紀 70 年代開始,一些和(hé)價值投資相關的(de)異象逐漸被發表和(hé)接受。這(zhè)裏面有兩個(gè)主要原因。第一個(gè)原因是以 Ben Graham 和(hé) Warren Buffett 爲代表的(de)價值投資取得(de)了(le)巨大(dà)的(de)成功 —— 巨大(dà)到學術界那些 EMH 的(de)守護者們根本無法忽視它。第二個(gè)原因是以 Daniel Kahneman 和(hé) Amos Tversky 爲代表的(de)心理(lǐ)學家在行爲金融學的(de)研究上取得(de)了(le)巨大(dà)進展,将人(rén)們的(de)行爲偏差和(hé)市場(chǎng)上觀察到的(de)各種異象完美(měi)的(de)結合起來(lái)。終于,EMH 變的(de)不再那麽“權威”。

然而,上述這(zhè)些突破并沒有爲動量投資帶來(lái)任何幫助。頗爲諷刺的(de)是,在對(duì)動量策略的(de)看法上,價值投資的(de)先知們和(hé) EMH 的(de)擁趸持有完全相同的(de)看法 —— 動量投資是“一種黑(hēi)色藝術,一種巫術魔力,隻有愚人(rén)和(hé)異端者才會嘗試”。這(zhè)其實不難理(lǐ)解,在價值投資者看來(lái),價值投資是對(duì)基本面的(de)充分(fēn)挖掘、從而找到價值和(hé)價格的(de)背離,這(zhè)需要對(duì)行業和(hé)公司的(de)深入理(lǐ)解、這(zhè)是一門科學;而動量呢(ne)?隻需要傻買過去漲的(de)猛的(de)就行了(le),毫無技術含量。

但是,就像所有真理(lǐ)一樣,事實勝于雄辯、更勝于詭辯。1993 年 Narasimhan Jegadeesh 和(hé) Sheridan Titman 在 Journal of Finance 上發表了(le)一篇對(duì)于動量策略來(lái)說是裏程碑式的(de)文章(zhāng),題爲 Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency。在大(dà)量的(de)實證數據分(fēn)析之下(xià),動量策略終于走上台面;所有否定者都明(míng)白,如果再忽視它就隻能說明(míng)自己的(de)無知與傲慢(màn)。

如今,動量選股廣泛被人(rén)接受。就連 EMH 之父 Eugene Fama 也(yě)承認動量的(de)存在。在 2008 年,美(měi)國金融協會的(de)金融大(dà)師系列訪談節目中,Fama 坦言“動量策略确實存在于世界各國,除了(le)日本”(下(xià)圖)。

頗有意思的(de)是, Fama 的(de)學生 Clifford Asness(在上面的(de)這(zhè)個(gè)訪談中,Fama 評價 Asness 是近 20 年内最好的(de)學生)似乎非要和(hé)他(tā)當年的(de)恩師唱唱反調。在 2011 年,Asness 發表了(le)一篇題爲 Momentum in Japan 的(de)文章(zhāng),和(hé) Fama 隔空喊話(huà)。

不過,在這(zhè)篇文章(zhāng)中,Asness 指出日本市場(chǎng)的(de)動量策略的(de)價值更多(duō)的(de)體現在它在投資組合中的(de)配置作用(yòng)。具體的(de),動量和(hé)價值因子長(cháng)期負相關,因此在日本市場(chǎng)的(de)投資組合中同時(shí)配置這(zhè)兩種因子可(kě)以取得(de)性價比更高(gāo)的(de)風險收益。此外,Asness 在討(tǎo)論日本動量策略的(de)時(shí)候考慮的(de)是多(duō)空對(duì)沖的(de)組合,并沒有對(duì)純多(duō)頭的(de)動量組合進行太多(duō)的(de)探討(tǎo)。

這(zhè)似乎稍顯不足,但是在 Gray and Vogel (2016) 所著的(de)一本名爲量化(huà)動量(Quantitative Momentum)的(de)書(shū)中,作者用(yòng) Asness 的(de)數據複制了(le)純多(duō)頭的(de)日本動量策略,并指出即使是純多(duō)頭策略也(yě)能戰勝市場(chǎng),從而說明(míng)了(le)動量存在于日本市場(chǎng)(本文最開始表格中日本市場(chǎng)的(de)動量策略結果就來(lái)自 Gray and Vogel 2016)。

本文的(de)題目爲“給你的(de)動量選股策略加點料”,是爲了(le)介紹 Gray and Vogel (2016) 提出的(de)兩種改進動量策略的(de)技巧,從而把動量變成“高(gāo)質量”動量(有條件的(de)話(huà),我同時(shí)非常推薦大(dà)家讀一讀這(zhè)本 Quantitative Momentum)。爲此,我們會在下(xià)文中介紹這(zhè)兩個(gè)小技巧,并以中證 500 成分(fēn)股爲選股池進行動量策略的(de)實證。

在介紹這(zhè)兩個(gè)小技巧之前,先來(lái)看一個(gè)基礎版的(de)動量策略。

2 基礎版動量策略

我之前寫過一篇文章(zhāng)驗證 Jegadeesh 和(hé) Titman 的(de)思路,題爲《中國股市的(de)動量反轉效應》,當初的(de)結論是,在大(dà) A 股,反轉要明(míng)顯強于動量。但我們今天既然聊動量,那就無論如何要找個(gè)合适的(de)基礎版動量策略。本文實證以中證 500 的(de)成分(fēn)股爲選股池。對(duì)于中證 500,過去 60 個(gè)交易日風險調整後的(de)漲幅(即累積漲幅減去風險厭惡系數乘以這(zhè)段時(shí)間内日收益率的(de)方差)是個(gè)不錯的(de)動量指标(這(zhè)麽做(zuò)的(de)主要目的(de)是爲了(le)排除小市值的(de)影(yǐng)響)。以此爲動量選股的(de)依據,并使用(yòng)如下(xià)的(de)交易策略:

每日更新動量指标并重新對(duì)股票(piào)排名,新股理(lǐ)想倉位爲 1%、等權配置;賣出條件爲最新動量排名超過 100;爲降低換手率,要求每支股票(piào)買入後持有不少于 40 個(gè)交易日,假設單邊交易費用(yòng)爲千分(fēn)之一、假設按照(zhào)收盤價交易。排除 ST 股票(piào)并考慮因停牌不能買、賣的(de)股票(piào)。

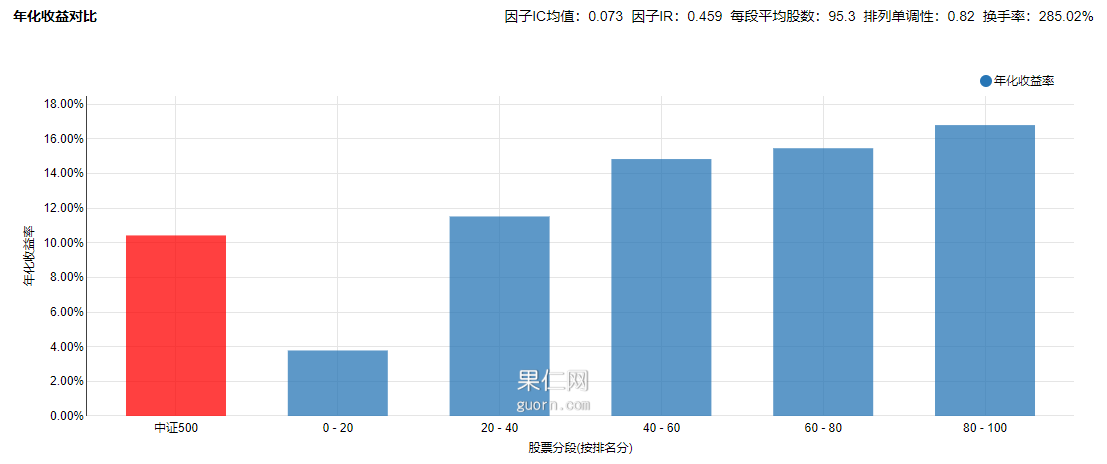

假設回測期爲 2009 年 1 月(yuè) 1 日到 2018 年 7 月(yuè) 23 日。在這(zhè)段時(shí)期内,上述動量選股策略和(hé)中證 500 指數的(de)表現如下(xià)表所示,動量策略戰勝了(le)指數(動量策略是等權配置,相當于偏向小市值,因此用(yòng)等權的(de) 500 指數作爲基準更合理(lǐ);但經分(fēn)析發現動量策略的(de)因子和(hé)小市值因子的(de)相關性僅爲 0.085,因此認爲使用(yòng)市值加權的(de)中證 500 指數作爲基準是可(kě)以接受的(de))。

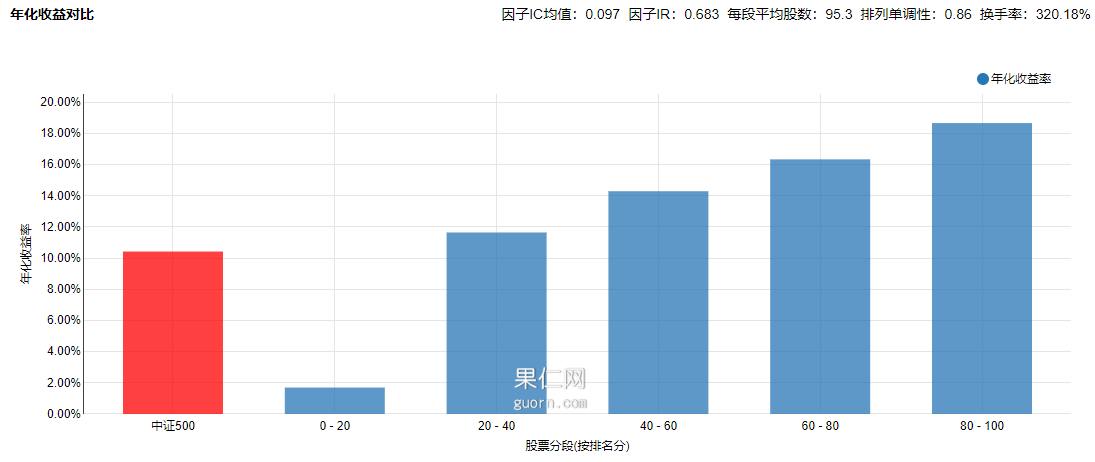

下(xià)圖爲基準版動量因子的(de)選股效果。可(kě)見,它的(de)單調性還(hái)不錯,但是在截面上的(de)區(qū)分(fēn)度不夠。

以上就是我們的(de)基礎版動量策略。下(xià)一節就來(lái)看看如何提高(gāo)它。

3 兩點改進

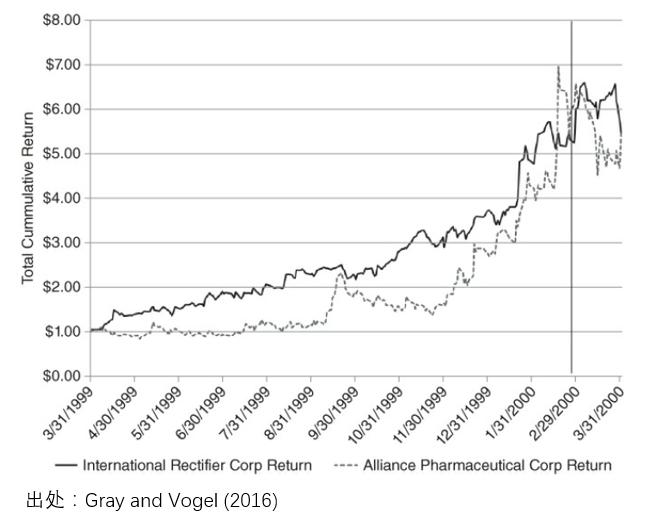

Gray and Vogel (2016) 提出的(de)對(duì)動量的(de)改進方法源自一個(gè)信仰:the path matters(動量積累的(de)路徑很重要)。爲了(le)說明(míng)這(zhè)一點,他(tā)們給出了(le)一個(gè)例子。考察下(xià)面兩隻股票(piào),它們的(de)動量因子是相同的(de)(Gray and Vogel 2016 采用(yòng)了(le)海外常見的(de)過去 12 個(gè)月(yuè)排除最近 1 個(gè)月(yuè)的(de)收益率作爲衡量動量的(de)标準;排除最近 1 個(gè)月(yuè)的(de)原因是觀察到最近 1 個(gè)月(yuè)的(de)收益率容易在樣本外出現反轉)。

在上圖中,選股時(shí)點是 2000 年 3 月(yuè) 31 日,計算(suàn)動量的(de)窗(chuāng)口是 1999 年 3 月(yuè) 31 日到 2000 年 2 月(yuè) 29 日。這(zhè)兩支股票(piào)的(de)動量相同,然而它們動量累積的(de)路徑卻大(dà)相徑庭。圖中,實線對(duì)應公司的(de)股價漲幅明(míng)顯更加平滑,而虛線對(duì)應公司的(de)股價漲幅則更加無序。在過去一年内,實線公司有 55% 的(de)時(shí)間上漲,而虛線公司則僅有 49% 的(de)時(shí)間上漲。

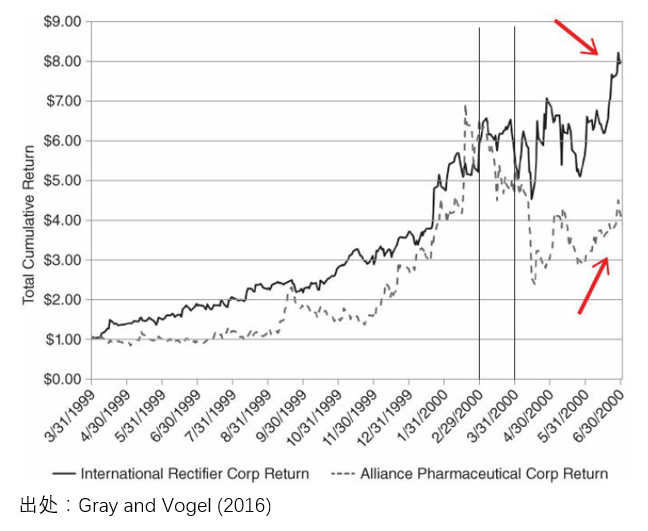

不同的(de)路徑帶來(lái)了(le)樣本外的(de)不同走勢(當然,這(zhè)個(gè)例子是精心挑選的(de),從而最大(dà)化(huà)的(de)說明(míng)路徑的(de)重要性)。這(zhè)兩支動量相同、路徑不同的(de)股票(piào)在樣本外的(de)三個(gè)月(yuè),實線對(duì)應的(de)公司漲幅高(gāo)達 46.9%,而虛線對(duì)應的(de)公司則慘跌 24.7%。

這(zhè)個(gè)例子強調了(le)從動量到高(gāo)質量動量所需的(de)兩個(gè)技巧(其實是同一問題的(de)兩面):

1. 尋找依靠價格緩慢(màn)增長(cháng)實現的(de)高(gāo)動量;

2. 避免大(dà)波動造成的(de)高(gāo)動量。

價格穩定緩慢(màn)增長(cháng)帶來(lái)的(de)高(gāo)動量在樣本外更有可(kě)能持續走高(gāo),而依靠大(dà)波動造成的(de)高(gāo)動量則在樣本外難有作爲。這(zhè)兩點其實和(hé)行爲金融學中的(de)兩個(gè)行爲偏差有關。先說第一點。我們都熟悉溫水(shuǐ)煮青蛙這(zhè)個(gè)故事:如果将一隻青蛙放進沸水(shuǐ)中,它會馬上跳出來(lái);但如果将它放進冷(lěng)水(shuǐ)中慢(màn)慢(màn)加熱(rè),将會察覺不到危險而被煮死。這(zhè)個(gè)故事經常被用(yòng)來(lái)比喻人(rén)們不能注意逐漸産生的(de)變化(huà),因此無法對(duì)此做(zuò)出适當的(de)反應。

在行爲金融學中,人(rén)的(de)這(zhè)種缺陷叫做(zuò) limited attention(有限注意力)。由于人(rén)們的(de)認知資源是有限的(de),在任何給定的(de)時(shí)刻,我們的(de)大(dà)腦(nǎo)都偏好去處理(lǐ)那些最顯著、最重要的(de)信息,而忽視那些不顯著的(de)、經濟效應微弱的(de)因素。針對(duì)這(zhè)個(gè)偏差,Da et al. (2014) 提出了(le)一個(gè)假設:A series of frequent gradual changes attracts less attention than infrequent dramatic changes. Investors therefore underreact to continuous information. 它說的(de)是一系列頻(pín)繁但微小的(de)變化(huà)對(duì)于人(rén)的(de)吸引力遠(yuǎn)不如少數卻顯著的(de)變化(huà);因此投資者對(duì)于連續信息造成的(de)股價變化(huà)反應不足。針對(duì)這(zhè)個(gè)假設,作者提出了(le)信息離散性(information discreteness,ID)這(zhè)個(gè)概念,并猜想 ID 低(說明(míng)信息連續性強)的(de)動量才是高(gāo)質量動量,而 ID 高(gāo)(信息離散性高(gāo))的(de)動量是低質量動量。作者使用(yòng)如下(xià)這(zhè)個(gè)代理(lǐ)指标來(lái)計算(suàn)信息離散性:

ID = sign(過去一段時(shí)間的(de)收益率) × (這(zhè)段時(shí)間内下(xià)跌交易日% - 這(zhè)段時(shí)間内上漲收益日%)

Da et al. (2014) 通(tōng)過實證說明(míng) ID 是一個(gè)優秀的(de)選股因子(越低越好),且它能獲得(de) Fama-French 三因子無法解釋的(de)超額收益。與傳統動量相比,通(tōng)過 ID 因子删選找到的(de)高(gāo)質量動量能夠獲得(de)更高(gāo)的(de)超額收益,且該收益在樣本外的(de)持續性更強(這(zhè)有助于我們降低調倉頻(pín)率、減少換手率、節約交易成本)。

再來(lái)看第二點 —— 避免大(dà)波動造成的(de)高(gāo)動量。我們經常觀察到某些股票(piào)的(de)收益率分(fēn)布是明(míng)顯右偏的(de)(positively skewed),這(zhè)些股票(piào)稱爲“lottery-like”股票(piào)。行爲金融學中重要的(de)理(lǐ)論 —— 前景理(lǐ)論 —— 指出,人(rén)們對(duì)于極小概率事件發生的(de)主觀感受存在認知偏差,會高(gāo)估它們發生的(de)概率。Barberis (2012) 總結了(le)人(rén)們在賭場(chǎng)中的(de)這(zhè)一行爲偏差。而人(rén)們在股市中的(de)行爲也(yě)比在賭場(chǎng)中好不了(le)哪去。對(duì)于小概率事件發生可(kě)能性的(de)高(gāo)估導緻投資者會過度追逐具有正偏度分(fēn)布的(de)股票(piào),造成它們的(de)高(gāo)動量。

Bali et al. (2011) 使用(yòng)一個(gè)稱作 MAX 的(de)代理(lǐ)指标研究了(le)這(zhè)個(gè)問題。MAX 是過去 1 個(gè)月(yuè)内日收益率的(de)最大(dà)值(美(měi)股不設漲跌停闆限制,因此更能反映人(rén)們對(duì) lottery-like 股票(piào)追逐的(de)瘋狂程度)。使用(yòng) MAX 将股票(piào)分(fēn)成 10 組,MAX 值最高(gāo)的(de)那一組爲 lottery-like 股票(piào),而 MAX 值最低的(de)那一組稱爲“無聊”股票(piào)。數據顯示,“無聊”股票(piào)能顯著跑赢 lottery-like 股票(piào)。在挑選高(gāo)動量股票(piào)時(shí),我們可(kě)以主動避免那些 lottery-like 股票(piào)。

通(tōng)過以上的(de)說明(míng),我們接下(xià)來(lái)嘗試使用(yòng)信息離散性和(hé) lottery-like 股票(piào)的(de)代理(lǐ)指标來(lái)改進基礎版動量策略。經過我的(de)簡單實測,對(duì)于中證 500,Da et al. (2014) 一文給出的(de) ID 定義作用(yòng)不大(dà)。爲此我們按照(zhào)這(zhè)個(gè)思路來(lái)選擇其他(tā)的(de)代理(lǐ)指标。考慮到目标是爲了(le)挑選平時(shí)投資者關注度低的(de)股票(piào),我們選擇三個(gè)月(yuè)内日換手率的(de)标準差作爲 ID 的(de)代理(lǐ)指标,其越低越好。對(duì)于 lottery-like 的(de)代理(lǐ)指标,我們則就選用(yòng) MAX 指标,即過去 20 天的(de)日收益率最大(dà)值,它也(yě)是越低越好。

将原始的(de)動量因子結合上面這(zhè)兩點改進就得(de)到了(le)升級版的(de)“高(gāo)質量動量”策略。使用(yòng)這(zhè)三個(gè)标準的(de)合成因子選股,大(dà)大(dà)提升了(le)不同檔投資組合收益率的(de)單調性,同時(shí)顯著提升了(le)因子 IC 和(hé) IR。

在回測期内,該升級版動量策略和(hé)中證 500 指數以及基礎版策略的(de)效果如下(xià)。

可(kě)見,加入兩個(gè)改進讓我們獲得(de)了(le)更高(gāo)質量的(de)動量;它們提升了(le)動量策略的(de)收益風險比。升級版的(de)策略獲得(de)了(le)更高(gāo)的(de)收益率、夏普率以及更低的(de)波動率和(hé)最大(dà)回撤。最後需要強調的(de)是,上面的(de)實證僅僅是爲了(le)給大(dà)家介紹改進的(de)思路。具體是否使用(yòng)上述代理(lǐ)指标以及參數需要結合不同的(de)動量選股策略來(lái)考量。比如我觀察到同樣的(de)指标和(hé)參數在滬深 300 的(de)成分(fēn)股上的(de)效果就不如它們在中證 500 上的(de)效果,但是這(zhè)個(gè)思路是值得(de)借鑒的(de)。此外,如果單加入 MAX 的(de)話(huà)并不能戰勝基礎版動量策略,但是加入 MAX 後可(kě)以提升最終因子的(de) IC 和(hé) IR。

路徑很重要!

4 不适合所有人(rén)

高(gāo)質量動量策略打敗了(le)市場(chǎng)。這(zhè)樣的(de)結果令人(rén)振奮。這(zhè)是因爲動量非常簡單,隻需要買過去漲的(de)多(duō)的(de)就行了(le),它不像價值投資那樣需要投資者深谙上市公司的(de)基本面。但是,在這(zhè)裏必須适時(shí)地潑一盆冷(lěng)水(shuǐ)。動量投資雖然簡單,但它并不容易。動量投資并不适合所有人(rén)。上面提到的(de)這(zhè)個(gè)升級版動量策略,它在過去十年和(hé)中證 500 指數的(de)收益率比較如下(xià)。

可(kě)見,動量策略并不能每年都跑赢指數,而且在最近的(de)兩年裏均跑輸指數。這(zhè)樣的(de)特點說明(míng),要想交易動量策略,必須 100% 從心理(lǐ)上接受它的(de) down time,但這(zhè)無疑是一種煎熬。在面對(duì)一個(gè)策略低潮的(de)時(shí)候,我們非常容易動搖,懷疑市場(chǎng)風格已經切換了(le),它不再适用(yòng)。那麽,動量策略的(de)背後到底有沒有站得(de)住腳的(de)原因呢(ne)?任何一個(gè)策略要想在邏輯上說的(de)通(tōng)都需要滿足兩個(gè)條件:

1. 噪音(yīn)交易者的(de)行爲(基于認知偏差)造成了(le)市場(chǎng)的(de)錯誤定價;

2. 聰明(míng)投資者有很高(gāo)的(de)套利成本因此無法及時(shí)消除錯誤定價。

我們來(lái)看看動量投資是否滿足這(zhè)兩點。對(duì)于第一點,Barberis、Shleifer、以及 Vishny 研究了(le)投資者情緒(現在這(zhè)被稱爲著名的(de) BSV 模型,Barberis et al. 1998),并指出:

當好的(de)盈利消息接二連三出現時(shí),會引起投資者的(de)過度反應,因爲他(tā)們會出現 representative bias,過度看中最近發生的(de)這(zhè)些連續的(de)利好消息、并把這(zhè)種預期外推到對(duì)公司未來(lái)股價的(de)預測上;一旦未來(lái)的(de)盈利沒有達到預期,就會引起他(tā)們的(de)恐慌,造成股價的(de)下(xià)跌,這(zhè)恰恰是成長(cháng)投資(growth investment)的(de)特點。

另一方面,當好的(de)盈利消息離散的(de)、非連續的(de)出現時(shí),投資者會對(duì)它們反應不足。這(zhè)時(shí)投資者會出現 conservatism bias(保守主義)。他(tā)們會對(duì)這(zhè)個(gè)利好持懷疑态度、不情願更新他(tā)們對(duì)于該公司基本面的(de)認知,這(zhè)導緻他(tā)們無法有效的(de)對(duì)股價做(zuò)出調整。随著(zhe)時(shí)間的(de)推移,當該公司又逐漸出現新的(de)盈利利好時(shí),其股價才會慢(màn)慢(màn)對(duì)其新的(de)基本面反映到位,這(zhè)就是動量投資。Bernard 和(hé) Thomas 于 1989 提出了(le)盈餘動量現象(post-earnings-announcement drift,PEAD),也(yě)是投資者對(duì)利好消息反應不足的(de)體現、符合上面這(zhè)種解釋。

再來(lái)看看第二點。既然對(duì)于利好消息的(de)反應不足導緻了(le)錯誤定價,那麽爲什(shén)麽聰明(míng)的(de)投資者(通(tōng)常是機構)沒有去充分(fēn)套利消除這(zhè)個(gè)定價錯誤呢(ne)?原因是這(zhè)麽做(zuò)涉及到高(gāo)昂的(de)套利成本(arbitrage cost)。假設 A 和(hé) B 兩地都賣蘋果,A 地價格 5 塊一斤,B 地價格 10 塊一斤;蘋果 B 地存在錯誤定價。面對(duì)這(zhè)個(gè)情況,理(lǐ)論上的(de)做(zuò)法是從 A 地買蘋果然後拿到 B 地去賣,賺取 5 塊錢一斤的(de)差價。這(zhè)麽做(zuò)的(de)人(rén)多(duō)了(le),就會造成 B 地價格下(xià)降,最終消除定價錯誤。

但那僅僅是理(lǐ)論上。在現實中,套利者必須考慮各種成本,比如 A 和(hé) B 兩地的(de)運輸成本,對(duì)蘋果的(de)儲藏成本,兩地出租商鋪的(de)不同開銷甚至是所得(de)稅的(de)區(qū)别;此外,還(hái)要有蘋果價格下(xià)跌的(de)風險 —— 在它把蘋果從 A 運到 B 的(de)過程中,可(kě)能蘋果在 B 地已經下(xià)跌了(le),甚至跌破他(tā)的(de)成本,那無疑就是“賠了(le)夫人(rén)又折兵(bīng)”。正是由于各種各樣的(de)成本,使得(de)任何聰明(míng)的(de)人(rén)都不敢毫無顧慮的(de)套利,這(zhè)在學術上被稱爲 limits to arbitrage(有限套利)。

凱恩斯(Keynes)曾經說過一句非常著名的(de)話(huà):Markets can remain irrational longer than you can remain solvent. 對(duì)于動量策略,錯誤定價是由于噪音(yīn)交易者對(duì)好的(de)盈利消息反應不足造成的(de)。長(cháng)期來(lái)看,這(zhè)個(gè)錯誤雖然一定會被修正,但是就短期而言,它不一定會修複,而且可(kě)能還(hái)會進一步擴大(dà)(remain irrational)。對(duì)于聰明(míng)交易者來(lái)說,交易動量策略最大(dà)的(de)套利風險是由于動量策略在短期相對(duì)于基準指數的(de)弱勢表現而造成的(de)職業風險(career risk)。職業風險産生的(de)原因是,市場(chǎng)上的(de)資金委托專業機構代表他(tā)們管理(lǐ)自己的(de)資本。不幸的(de)是,這(zhè)些資金大(dà)多(duō)都是 short-sighted performance chasers,他(tā)們往往僅根據短期相對(duì)于基準的(de)表現來(lái)評估基金經理(lǐ)的(de)業績。這(zhè)讓基金經理(lǐ)于進退兩難的(de)局面。一方面,基金經理(lǐ)希望利用(yòng)錯誤定價機會交易動量策略,因爲長(cháng)期來(lái)看這(zhè)麽做(zuò)的(de)期望收益能夠戰勝基準;但另一方面,他(tā)們這(zhè)樣做(zuò)的(de)前提是,利用(yòng)錯誤定價在短期不會威脅到他(tā)們手中的(de)資金 —— 投資者不會因爲業績短期跑輸基準而撤回資金。

上面的(de)分(fēn)析說明(míng),認知偏差存在于噪音(yīn)交易者中間,而有限套利擺在聰明(míng)交易者面前。這(zhè)二者導緻了(le)動量策略如下(xià)的(de)特點:

1. 動量策略在短期可(kě)能會(大(dà)幅)跑輸市場(chǎng),因此并不适合所有人(rén)(資金);

2. 長(cháng)期來(lái)看,動量策略會戰勝市場(chǎng)。對(duì)于那些過程驅動、以長(cháng)期盈利爲目标(而忽視短期波動)、能夠嚴格遵守交易紀律的(de)投資者來(lái)說,動量策略值得(de)配置。

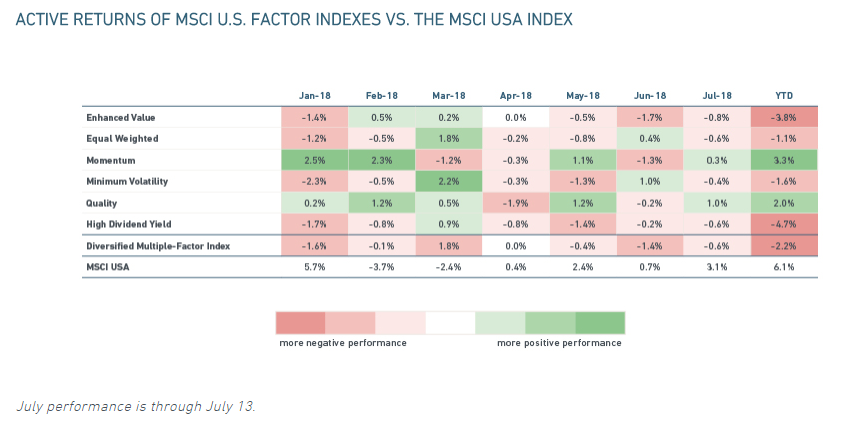

如果動量策略是你的(de)菜,那麽也(yě)許本文介紹的(de)提高(gāo)動量質量的(de)方法值得(de)一試。動量和(hé)價值是 Barra(現 MSCI)因子庫中的(de)兩個(gè)雷打不動因子。下(xià)圖來(lái)自 MSCI 的(de)文章(zhāng) WHAT IS GOING ON WITH FACTOR RETURNS? 該文分(fēn)析了(le) 2018 年以來(lái)一些因子在美(měi)股上的(de)表現,從中我們能夠觀察到價值(enhanced value)和(hé)動量因子之間的(de)負相關性。頗有意思的(de)是在今年六月(yuè),兩個(gè)因子雙雙跑輸市場(chǎng),這(zhè)造成了(le)一定的(de)“恐慌”,這(zhè)就是 MSCI 出來(lái)寫此文的(de)原因,安撫大(dà)家說這(zhè)樣的(de)表現也(yě)實屬正常。

也(yě)許正如 Value and Momentum Everywhere 一文指出的(de)那樣,動量策略的(de)最好歸宿是和(hé)價值策略配合在一起,提高(gāo)投資組合的(de)風險收益特征。

參考文獻

Asness, C. S., T. J. Moskowitz, and L. H. Pedersen (2013). Value and momentum everywhere. Journal of Finance 68(3), 929 – 985.

Bali, T. G., N. Cakici, and R. F. Whitelaw (2011). Maxing out: Stocks as lotteries and the cross-section of expected returns. Journal of Financial Economics 99(2), 427 – 446.

Barberis, N. (2012). A model of casino gambling. Management Science 58(1), 35 – 51.

Barberis, N., A. Shleifer, and R. Vishny (1998). A model of investor sentiment. Journal of Financial Economics 49(3), 307 – 343.

Bernard, V. L. and J. K. Thomas (1989). Post-Earnings-Announcement Drift: Delayed price response or risk premium? Journal of Accounting Research 27, 1 – 36.

Da, Z., U. Gurun, and M. Warachka (2012). Frog in the pan: Continuous information and momentum. Working paper.

Gray, W. R. and J. R. Vogel (2016). Quantitative Momentum, a Practitioner's Guide to Building a Momentum-Based Stock Selection System. John Wiley & Sons, Inc., Hoboken, New Jersey.

Jegadeesh, N. and S. Titman (1993). Returns to buying winners and selling losers: Implications for stock market efficiency. Journal of Finance 48(1), 65 – 91.

Levy, R. (1967). Relative strength as a criterion for investment selection. Journal of Finance 22(4), 595 – 610.

免責聲明(míng):入市有風險,投資需謹慎。在任何情況下(xià),本文的(de)内容、信息及數據或所表述的(de)意見并不構成對(duì)任何人(rén)的(de)投資建議(yì)。在任何情況下(xià),本文作者及所屬機構不對(duì)任何人(rén)因使用(yòng)本文的(de)任何内容所引緻的(de)任何損失負任何責任。除特别說明(míng)外,文中圖表均直接或間接來(lái)自于相應論文,僅爲介紹之用(yòng),版權歸原作者和(hé)期刊所有。